ਭਾਰਤ ਦੇ GST ਸਿਸਟਮ 'ਚ ਹੁਣ ਹਰ ਮਹੀਨੇ ਇੱਕ ਅਰਬ ਤੋਂ ਵੱਧ ਇਨਵਾਇਸਾਂ ਨੂੰ AI ਰਾਹੀਂ ਪ੍ਰੋਸੈੱਸ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ, ਜਿਸ ਨਾਲ **₹25,000 ਕਰੋੜ** ਦੇ ਧੋਖਾਧੜੀ ਵਾਲੇ ਕਲੇਮ ਫੜੇ ਗਏ ਹਨ। ਪਰ, ਟੈਕਸ ਦੇ ਜੋਖਮਾਂ ਨੂੰ ਫਲੈਗ ਕਰਨ ਅਤੇ ਰਜਿਸਟ੍ਰੇਸ਼ਨਾਂ ਨੂੰ ਮੁਅੱਤਲ ਕਰਨ ਦੇ ਇਸ ਆਟੋਮੇਟਿਡ ਤਰੀਕੇ ਨੇ ਪਾਰਦਰਸ਼ਤਾ (Transparency) ਅਤੇ ਕੁਦਰਤੀ ਨਿਆਂ (Natural Justice) ਨੂੰ ਲੈ ਕੇ ਚਿੰਤਾਵਾਂ ਵਧਾ ਦਿੱਤੀਆਂ ਹਨ।

ਭਾਰਤ ਦੀਆਂ ਵਸਤੂਆਂ ਅਤੇ ਸੇਵਾਵਾਂ ਟੈਕਸ (GST) ਪ੍ਰਣਾਲੀ 'ਚ ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਅਤੇ ਮਸ਼ੀਨ ਲਰਨਿੰਗ (ML) ਦਾ ਏਕੀਕਰਨ ਟੈਕਸ ਚੋਰੀ ਦਾ ਪਤਾ ਲਗਾਉਣ ਦੇ ਤਰੀਕਿਆਂ 'ਚ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਲਿਆਇਆ ਹੈ। ਹੁਣ ਸਿਸਟਮ ਹਰ ਮਹੀਨੇ 1 ਅਰਬ ਤੋਂ ਵੱਧ ਇਨਵਾਇਸਾਂ ਨੂੰ ਪ੍ਰੋਸੈਸ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਸ ਨਾਲ ਅਧਿਕਾਰੀ ਇਹਨਾਂ ਡਿਜੀਟਲ ਸਾਧਨਾਂ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਉਹਨਾਂ ਗੁੰਝਲਦਾਰ ਪੈਟਰਨਾਂ ਨੂੰ ਪਛਾਣ ਰਹੇ ਹਨ ਜੋ ਮੈਨੂਅਲ ਆਡਿਟਾਂ ਤੋਂ ਖੁੰਝ ਸਕਦੇ ਹਨ। ਬਿਜ਼ਨਸ ਇੰਟੈਲੀਜੈਂਸ ਅਤੇ ਫਰਾਡ ਐਨਾਲਿਟਿਕਸ (BIFA) ਟੂਲ ਇਸ ਰਣਨੀਤੀ ਦਾ ਕੇਂਦਰ ਬਣ ਗਿਆ ਹੈ, ਜੋ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਰਿਸਕ ਸਕੋਰ ਦੇਣ ਲਈ ਕਈ ਵਿੱਤੀ ਸਰੋਤਾਂ ਤੋਂ ਡਾਟਾ ਇਕੱਠਾ ਕਰਦਾ ਹੈ।

ਇਸ ਟੈਕਨਾਲੋਜੀ-ਆਧਾਰਿਤ ਪਹੁੰਚ ਨੇ ਟੈਕਸ ਧੋਖਾਧੜੀ ਵਿਰੁੱਧ ਲੜਾਈ 'ਚ ਠੋਸ ਨਤੀਜੇ ਦਿੱਤੇ ਹਨ। ਹਾਲ ਹੀ ਦੇ ਇਨਫੋਰਸਮੈਂਟ ਡਰਾਈਵਾਂ ਨੇ 29,000 ਤੋਂ ਵੱਧ ਫਰਜ਼ੀ GST ਰਜਿਸਟ੍ਰੇਸ਼ਨਾਂ ਦਾ ਪਤਾ ਲਗਾਇਆ ਹੈ ਅਤੇ ਲਗਭਗ ₹25,000 ਕਰੋੜ ਦੇ ਧੋਖਾਧੜੀ ਵਾਲੇ ਇਨਪੁਟ ਟੈਕਸ ਕ੍ਰੈਡਿਟ (ITC) ਕਲੇਮਾਂ ਨੂੰ ਬਰਾਮਦ ਜਾਂ ਬਲੌਕ ਕੀਤਾ ਹੈ। ਸਿਸਟਮ ਦੁਆਰਾ ਫਲੈਗ ਕੀਤੇ ਗਏ ਉੱਚ-ਜੋਖਮ ਵਾਲੇ ਅਦਾਰਿਆਂ ਲਈ, ਸਰਕਾਰ ਨੇ ਕਾਨੂੰਨੀ ਪ੍ਰਮਾਣਿਕਤਾ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ GST ਸੁਵਿਧਾ ਕੇਂਦਰਾਂ 'ਤੇ ਲਾਜ਼ਮੀ ਬਾਇਓਮੈਟ੍ਰਿਕ ਅਤੇ ਵਿਅਕਤੀਗਤ ਤਸਦੀਕ ਸ਼ੁਰੂ ਕੀਤੀ ਹੈ।

ਐਲਗੋਰਿਦਮਿਕ ਨਿਗਰਾਨੀ ਦੀਆਂ ਚੁਣੌਤੀਆਂ

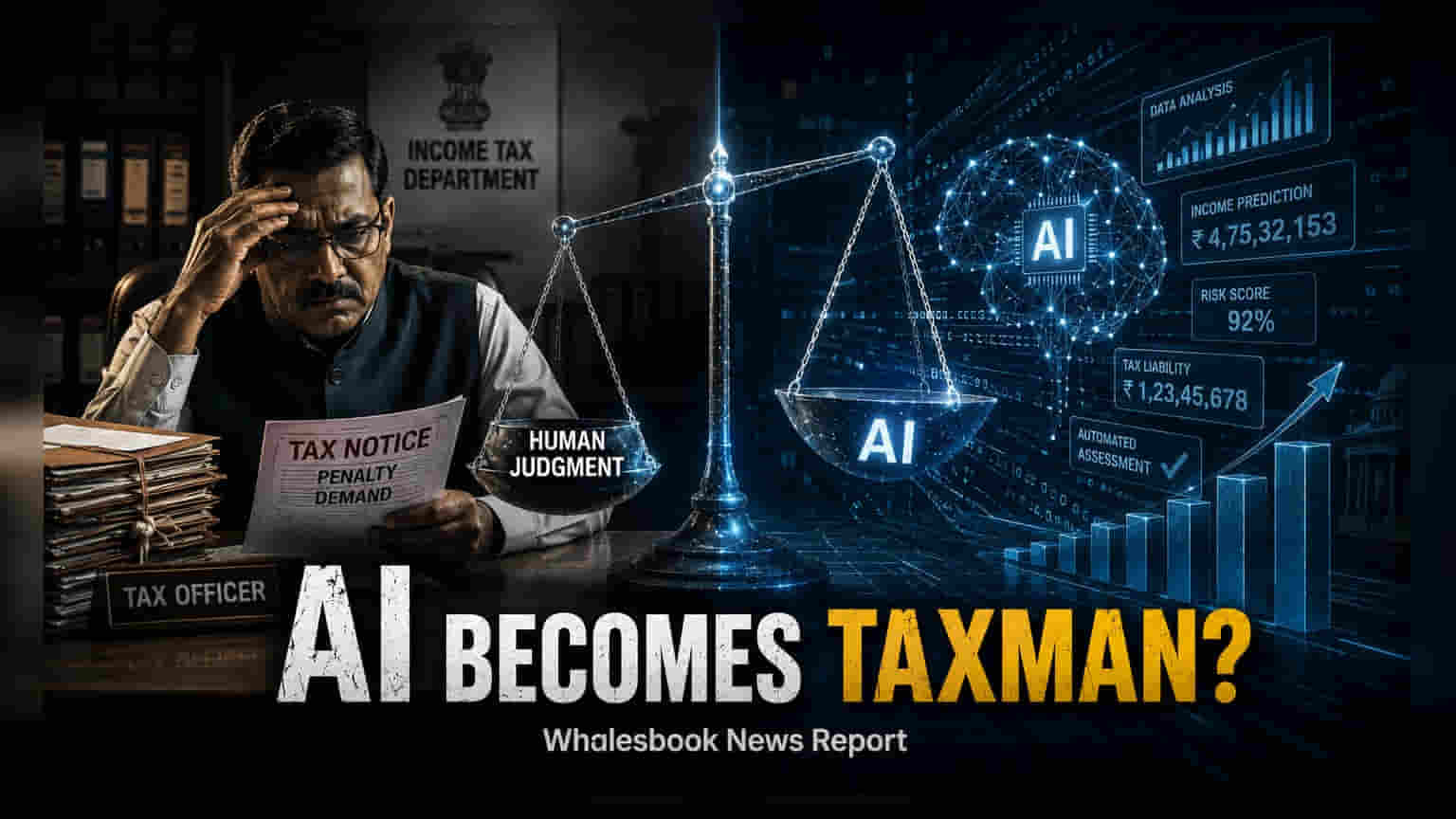

ਪ੍ਰਸ਼ਾਸਕੀ ਕੁਸ਼ਲਤਾ 'ਚ ਇਹਨਾਂ ਲਾਭਾਂ ਦੇ ਬਾਵਜੂਦ, ਆਟੋਮੇਟਿਡ ਸਿਸਟਮਾਂ 'ਤੇ ਨਿਰਭਰਤਾ ਨੇ ਟੈਕਸਪੇਅਰਾਂ ਦੇ ਕਾਨੂੰਨੀ ਅਧਿਕਾਰਾਂ ਬਾਰੇ ਬਹਿਸ ਛੇੜ ਦਿੱਤੀ ਹੈ। ਇੱਕ ਮੁੱਖ ਚਿੰਤਾ ਫੈਸਲੇ ਲੈਣ ਦੀ ਪ੍ਰਕਿਰਿਆ ਦੀ ਪਾਰਦਰਸ਼ਤਾ ਹੈ। ਜਦੋਂ ਸਿਸਟਮ ਇੱਕ ਉੱਚ-ਜੋਖਮ ਸਕੋਰ ਦੇ ਆਧਾਰ 'ਤੇ ਸ਼ੋ-ਕਾਜ਼ ਨੋਟਿਸ ਜਾਰੀ ਕਰਦਾ ਹੈ, ਪਰ ਉਸ ਸਕੋਰ ਦੇ ਪਿੱਛੇ ਦੇ ਮਾਪਦੰਡਾਂ ਜਾਂ ਤਰਕ ਨੂੰ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਸਮਝਾਏ ਬਿਨਾਂ, ਤਾਂ ਇਹ ਟੈਕਸਪੇਅਰ ਦੀ ਅਰਥਪੂਰਨ ਬਚਾਅ ਪ੍ਰਦਾਨ ਕਰਨ ਦੀ ਯੋਗਤਾ ਨੂੰ ਹੋਰ ਗੁੰਝਲਦਾਰ ਬਣਾ ਦਿੰਦਾ ਹੈ। ਸੰਚਾਰ ਵਿੱਚ ਇਸ ਵਿਸਥਾਰ ਦੀ ਘਾਟ ਨੂੰ ਅਕਸਰ ਕੁਦਰਤੀ ਨਿਆਂ ਦੇ ਸਿਧਾਂਤ, ਜਿਸ ਵਿੱਚ ਲੋਕਾਂ ਨੂੰ ਉਹਨਾਂ ਵਿਰੁੱਧ ਕੇਸ ਬਾਰੇ ਸੂਚਿਤ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ, ਲਈ ਇੱਕ ਰੁਕਾਵਟ ਦੱਸਿਆ ਜਾਂਦਾ ਹੈ।

ਕਾਨੂੰਨੀ ਮਾਹਰ ਮਸ਼ੀਨ-ਅਗਵਾਈ ਵਾਲੀਆਂ ਚੇਤਾਵਨੀਆਂ ਅਤੇ ਮਨੁੱਖੀ ਨਿਗਰਾਨੀ ਵਿਚਕਾਰ ਸੰਤੁਲਨ 'ਤੇ ਵੀ ਸਵਾਲ ਉਠਾ ਰਹੇ ਹਨ। ਮੌਜੂਦਾ ਟੈਕਸ ਕਾਨੂੰਨਾਂ ਦੇ ਤਹਿਤ, ਕਾਰਵਾਈ ਸ਼ੁਰੂ ਕਰਨ ਦੇ ਫੈਸਲੇ ਲਈ ਇੱਕ ਨਿਯਮਤ ਅਧਿਕਾਰੀ (Proper Officer) ਤੋਂ 'ਵਿਸ਼ਵਾਸ ਕਰਨ ਦਾ ਕਾਰਨ' (Reason to Believe) ਲੋੜੀਂਦਾ ਹੈ। ਇਸ ਗੱਲ ਦੀ ਵਧਦੀ ਚਿੰਤਾ ਹੈ ਕਿ ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਦੁਆਰਾ ਸੁਤੰਤਰ ਨਿਰਣੇ ਦੀ ਸਪੱਸ਼ਟ, ਦਸਤਾਵੇਜ਼ੀ ਅਰਜ਼ੀ ਤੋਂ ਬਿਨਾਂ, ਮਸ਼ੀਨ-ਜਨਰੇਟਿਡ ਫਲੈਗਾਂ 'ਤੇ ਮਕੈਨੀਕਲ ਨਿਰਭਰਤਾ, ਇਨਫੋਰਸਮੈਂਟ ਕਾਰਵਾਈਆਂ ਨੂੰ ਅਦਾਲਤਾਂ ਵਿੱਚ ਕਾਨੂੰਨੀ ਚੁਣੌਤੀਆਂ ਲਈ ਕਮਜ਼ੋਰ ਬਣਾ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇੱਕ GST ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਦਾ ਮੁਅੱਤਲ - ਜੋ ਅਕਸਰ ਇਹਨਾਂ ਐਲਗੋਰਿਦਮਿਕ ਫਲੈਗਾਂ ਦਾ ਨਤੀਜਾ ਹੁੰਦਾ ਹੈ - ਇੱਕ ਛੋਟੇ ਕਾਰੋਬਾਰ ਦੇ ਕੰਮਕਾਜ ਨੂੰ ਤੁਰੰਤ ਅਧਰੰਗ ਕਰ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਅਪੀਲ ਪ੍ਰਕਿਰਿਆ ਛੋਟੇ ਕਾਰੋਬਾਰੀਆਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵਿੱਤੀ ਬੋਝ ਬਣ ਜਾਂਦੀ ਹੈ।

ਭਵਿੱਖ ਦਾ ਸ਼ਾਸਨ ਅਤੇ ਟੈਕਸਪੇਅਰ ਸੁਰੱਖਿਆ

ਜਿਵੇਂ-ਜਿਵੇਂ ਭਾਰਤ ਆਪਣੇ ਡਿਜੀਟਲ ਟੈਕਸ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਨੂੰ ਸੁਧਾਰਨਾ ਜਾਰੀ ਰੱਖਦਾ ਹੈ, ਗੱਲਬਾਤ ਇੱਕ ਰਸਮੀ ਸ਼ਾਸਨ ਢਾਂਚੇ ਦੀ ਲੋੜ ਵੱਲ ਵਧ ਰਹੀ ਹੈ। ਗਲੋਬਲ ਬੈਂਚਮਾਰਕ, ਜਿਵੇਂ ਕਿ EU ਦਾ AI ਐਕਟ, ਟੈਕਸ ਪ੍ਰਸ਼ਾਸਨ ਵਿੱਚ AI ਦੀ ਵਰਤੋਂ ਨੂੰ ਇੱਕ ਉੱਚ-ਜੋਖਮ ਵਾਲਾ ਖੇਤਰ ਦੱਸਦੇ ਹਨ, ਜਿਸ ਲਈ ਸਖ਼ਤ ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਮਨੁੱਖੀ-ਅਗਵਾਈ ਵਾਲੀ ਨਿਗਰਾਨੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਕੇਂਦਰੀ ਅਪ੍ਰਤਖ ਟੈਕਸ ਅਤੇ ਕਸਟਮਜ਼ ਬੋਰਡ (CBIC) ਅਤੇ GST ਨੈੱਟਵਰਕ (GSTN) ਦੁਆਰਾ ਵਰਤੇ ਗਏ ਮਾਡਲਾਂ ਵਿੱਚ ਗਲਤੀ ਦਰਾਂ (Error Rates) ਅਤੇ ਸੰਭਾਵੀ ਪੱਖਪਾਤ ਨੂੰ ਪ੍ਰਗਟ ਕਰਨ ਲਈ ਘਰੇਲੂ ਤੌਰ 'ਤੇ 'ਐਲਗੋਰਿਦਮਿਕ ਇਮਪੈਕਟ ਅਸੈਸਮੈਂਟ' (Algorithmic Impact Assessments) ਲਈ ਵੀ ਇਸੇ ਤਰ੍ਹਾਂ ਦੀਆਂ ਮੰਗਾਂ ਕੀਤੀਆਂ ਜਾ ਰਹੀਆਂ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਕਾਰੋਬਾਰੀ ਮਾਲਕਾਂ ਲਈ, ਇਸ ਵਿਕਾਸ ਦੇ ਅਗਲੇ ਪੜਾਅ ਵਿੱਚ ਸੰਭਾਵੀ ਵਿਧਾਨਿਕ ਜਾਂ ਪ੍ਰਕਿਰਿਆਤਮਕ ਬਦਲਾਅ ਸ਼ਾਮਲ ਹੋਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ। ਟੈਕਸਪੇਅਰਾਂ ਨੂੰ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਕੀ ਸਰਕਾਰ AI-ਆਧਾਰਿਤ ਫੈਸਲਿਆਂ ਦੇ ਕਾਨੂੰਨੀ ਦਾਇਰੇ ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਕਰਨ ਲਈ ਕੇਂਦਰੀ ਵਸਤੂ ਅਤੇ ਸੇਵਾ ਟੈਕਸ (CGST) ਐਕਟ ਵਿੱਚ ਸੋਧ ਕਰਨ ਵੱਲ ਵਧਦੀ ਹੈ। ਰਿਸਕ ਸਕੋਰ ਦੀ ਗਣਨਾ ਕਿਵੇਂ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਇਸ ਬਾਰੇ ਵਧੀਆਂ ਖੁਲਾਸੇ ਦੀਆਂ ਲੋੜਾਂ, ਲਾਜ਼ਮੀ ਮਨੁੱਖੀ ਤਸਦੀਕ ਕਦਮਾਂ ਦੇ ਨਾਲ, ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਨਿਗਰਾਨੀ ਰਹੇਗੀ ਕਿ ਤਕਨੀਕੀ ਕੁਸ਼ਲਤਾ ਕਾਨੂੰਨੀ ਸਪੱਸ਼ਟਤਾ ਦੀ ਕੀਮਤ 'ਤੇ ਨਾ ਆਵੇ।