ਨਿਸ਼ਾਨਾ ਲਗਾ ਕੇ ਲਾਗੂ ਕਰਨ ਵੱਲ ਕਦਮ

ਸੈਂਟਰਲ ਬੋਰਡ ਆਫ਼ ਡਾਇਰੈਕਟ ਟੈਕਸ (CBDT) ਦੇ ਨਵੇਂ ਨਿਰਦੇਸ਼, ਵਿੱਤੀ ਸਾਲ 2026-27 ਲਈ ਸਿਸਟਮ-ਜਨਰੇਟਿਡ ਆਡਿਟਸ ਤੋਂ ਹੱਟ ਕੇ ਵਧੇਰੇ ਸਰਜੀਕਲ ਵਿਧੀ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ ਕੰਪਿਊਟਰ ਅਸਿਸਟਡ ਸਕਰੂਟਨੀ ਸਿਲੈਕਸ਼ਨ (Computer Assisted Scrutiny Selection) ਮੈਕਨਿਜ਼ਮ ਆਮ ਬੇਨਿਯਮੀਆਂ ਲਈ ਜਾਰੀ ਰਹੇਗਾ, ਪਰ ਨਵੀਆਂ ਗਾਈਡਲਾਈਨਜ਼ ਉਨ੍ਹਾਂ ਅਦਾਰਿਆਂ ਨੂੰ ਤਰਜੀਹ ਦੇਣਗੀਆਂ ਜਿਨ੍ਹਾਂ ਨੂੰ ਪਹਿਲਾਂ ਹੀ ਫੀਲਡ ਇੰਟੈਲੀਜੈਂਸ (Field Intelligence) ਜਾਂ ਇਤਿਹਾਸਕ ਬੇਨਿਯਮੀਆਂ (Historical Non-compliance) ਰਾਹੀਂ ਫਲੈਗ ਕੀਤਾ ਗਿਆ ਹੈ। ਇਹ ਬਦਲਾਅ ਇਨ੍ਹਾਂ ਟੈਕਸਦਾਤਾਵਾਂ 'ਤੇ ਸਰੋਤਾਂ ਨੂੰ ਕੇਂਦਰਿਤ ਕਰਕੇ ਵਧੇਰੇ ਮਾਲੀਆ (Revenue) ਇਕੱਠਾ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਨ੍ਹਾਂ ਦਾ ਇਤਿਹਾਸ ਜਾਂਚ ਦੇ ਦਾਇਰੇ ਵਿੱਚ ਰਿਹਾ ਹੈ।

ਸਕਰੂਟਨੀ ਜਾਲ ਦੀ ਬਣਤਰ

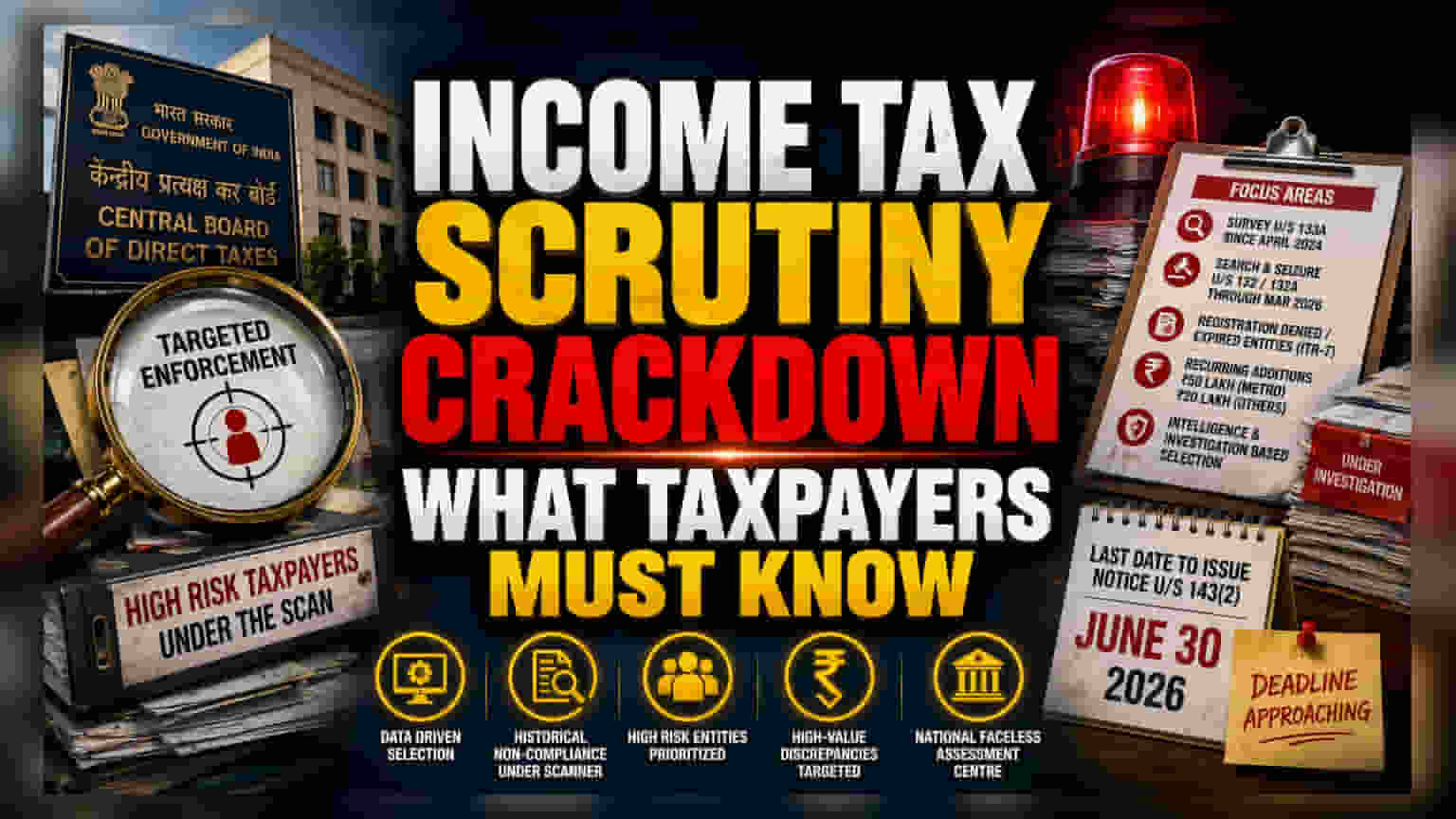

ਛੇ ਖਾਸ ਟੈਕਸਦਾਤਾ ਵਰਗਾਂ 'ਤੇ ਪ੍ਰਸ਼ਾਸਨਿਕ ਦਬਾਅ ਵਧ ਰਿਹਾ ਹੈ। ਇਨ੍ਹਾਂ ਵਿੱਚ ਸਭ ਤੋਂ ਪਹਿਲਾਂ ਉਹ ਅਦਾਰੇ ਸ਼ਾਮਲ ਹਨ ਜਿਨ੍ਹਾਂ 'ਤੇ ਅਪ੍ਰੈਲ 2024 ਤੋਂ ਸੈਕਸ਼ਨ 133A ਤਹਿਤ ਸਰਵੇ ਆਪ੍ਰੇਸ਼ਨ (Survey Operations) ਕੀਤੇ ਗਏ ਸਨ। ਮਾਰਚ 2026 ਤੱਕ ਸੈਕਸ਼ਨ 132 ਜਾਂ 132A ਤਹਿਤ ਪ੍ਰੋਸੈੱਸ ਕੀਤੇ ਗਏ ਸਰਚ (Search) ਅਤੇ ਸੀਜ਼ਰ (Seizure) ਕੇਸਾਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰਕੇ, ਵਿਭਾਗ ਇਹ ਯਕੀਨੀ ਬਣਾ ਰਿਹਾ ਹੈ ਕਿ ਕਿਸੇ ਵੀ ਬਾਅਦ ਦੇ ਇਨਕਮ ਟੈਕਸ ਰਿਟਰਨ (Income Tax Returns) ਦੀ ਜਾਂਚ ਉਨ੍ਹਾਂ ਪਹਿਲਾਂ ਦੀਆਂ ਇਨਫੋਰਸਮੈਂਟ ਐਕਸ਼ਨਾਂ (Enforcement Actions) ਦੌਰਾਨ ਸਾਹਮਣੇ ਆਏ ਸਬੂਤਾਂ ਨਾਲ ਕੀਤੀ ਜਾਵੇ। ਉਨ੍ਹਾਂ ਟਰੱਸਟਾਂ ਅਤੇ ਅਕਾਦਮਿਕ ਸੰਸਥਾਵਾਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰਨਾ, ਜਿਨ੍ਹਾਂ ਨੇ ਆਪਣੇ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਸਟੇਟਸ (Registration Status) ਦੀ ਮਿਆਦ ਖਤਮ ਹੋਣ ਜਾਂ ਇਨਕਾਰ ਹੋਣ ਦੇ ਬਾਵਜੂਦ ਟੈਕਸ ਲਾਭ (Tax Benefits) ਦਾ ਦਾਅਵਾ ਕਰਨਾ ਜਾਰੀ ਰੱਖਿਆ, ਗੈਰ-ਲਾਭਕਾਰੀ ਸੰਸਥਾਵਾਂ ਦੀ ਪਾਲਣਾ 'ਤੇ ਇੱਕ ਸਖ਼ਤ ਰੈਗੂਲੇਟਰੀ ਰੁਖ ਦਰਸਾਉਂਦਾ ਹੈ।

ਮੁੱਲ-ਨਿਰਧਾਰਨ ਅਤੇ ਸੂਚਨਾ ਦੀ ਸੀਮਾ

ਲਗਾਤਾਰ ਆਮਦਨ ਜੋੜਾਂ (Recurring Income Additions) 'ਤੇ ਨਿਰਭਰਤਾ ਪ੍ਰਣਾਲੀਗਤ ਟੈਕਸ ਚੋਰੀ (Systemic Tax Avoidance) ਦਾ ਇੱਕ ਮੁੱਖ ਸੰਕੇਤ ਹੈ। ਮੈਟਰੋਪੋਲੀਟਨ ਹੱਬਾਂ (Metropolitan Hubs) ਲਈ ₹50 ਲੱਖ ਅਤੇ ਸੈਕੰਡਰੀ ਜੂਰਿਸਡਿਕਸ਼ਨਾਂ (Secondary Jurisdictions) ਲਈ ₹20 ਲੱਖ ਦੀ ਸੀਮਾ ਬਰਕਰਾਰ ਰੱਖ ਕੇ, ਵਿਭਾਗ ਸੀਰੀਅਲ ਅਪਰਾਧੀਆਂ (Serial Offenders) ਦਾ ਪਿੱਛਾ ਕਰਨ ਦਾ ਸੰਕੇਤ ਦੇ ਰਿਹਾ ਹੈ ਜਿਨ੍ਹਾਂ ਦੇ ਪਿਛਲੇ ਮੁਲਾਂਕਣਾਂ (Assessments) ਵਿੱਚ ਲਗਾਤਾਰ, ਉੱਚ-ਮੁੱਲ ਦੀਆਂ ਬੇਨਿਯਮੀਆਂ ਦਾ ਪਤਾ ਲੱਗਦਾ ਹੈ। ਪੈਸਿਵ AIS ਜਾਂ SFT ਰਿਕਾਰਡਾਂ (Passive AIS or SFT records) 'ਤੇ ਨਿਰਭਰ ਡਾਟਾ-ਮੈਚਿੰਗ ਅਭਿਆਸਾਂ (Data-Matching Exercises) ਦੇ ਉਲਟ, ਇਹ ਪਹੁੰਚ ਬਾਹਰੀ ਕਾਨੂੰਨ ਲਾਗੂ ਕਰਨ ਵਾਲੀਆਂ ਏਜੰਸੀਆਂ (External Law Enforcement) ਅਤੇ ਵਿਭਾਗ ਦੀਆਂ ਆਪਣੀਆਂ ਜਾਂਚ ਵਿੰਗਾਂ (Investigation Wings) ਤੋਂ ਸਰਗਰਮ ਇੰਟੈਲੀਜੈਂਸ ਸ਼ੇਅਰਿੰਗ (Active Intelligence Sharing) ਦੀ ਵਰਤੋਂ ਕਰਦੀ ਹੈ। ਇਹ ਅੰਤਰ-ਏਜੰਸੀ ਏਕੀਕਰਨ (Inter-agency Integration) ਵੱਲ ਇੱਕ ਕਦਮ ਦਰਸਾਉਂਦਾ ਹੈ ਜਿੱਥੇ ਇੱਕ ਖੇਤਰ ਵਿੱਚ ਅਪਰਾਧਿਕ ਜਾਂ ਰੈਗੂਲੇਟਰੀ ਜਾਂਚਾਂ ਆਪਣੇ ਆਪ ਟੈਕਸ-ਜਾਣਕਾਰੀ ਸਮੀਖਿਆਵਾਂ (Tax-Compliance Reviews) ਨੂੰ ਚਾਲੂ ਕਰਦੀਆਂ ਹਨ।

ਕਾਰਜਕਾਰੀ ਜੋਖਮ ਅਤੇ ਪਾਲਣਾ ਦੀਆਂ ਸਮਾਂ-ਸੀਮਾਵਾਂ

ਕਾਰਪੋਰੇਟ ਟੈਕਸ ਵਿਭਾਗਾਂ ਅਤੇ ਉੱਚ-ਨੈੱਟ-ਵਰਥ ਵਿਅਕਤੀਆਂ (High-Net-Worth Individuals) ਲਈ, ਸੈਕਸ਼ਨ 143(2) ਤਹਿਤ ਨੋਟਿਸ ਜਾਰੀ ਕਰਨ ਲਈ 30 ਜੂਨ, 2026 ਦੀ ਸਮਾਂ-ਸੀਮਾ, ਸਿਖਰ ਅਸਥਿਰਤਾ (Peak Volatility) ਦੀ ਤੁਰੰਤ ਵਿੰਡੋ ਬਣਾਉਂਦੀ ਹੈ। ITR-7 ਫਾਈਲਰਾਂ 'ਤੇ ਸਖ਼ਤ ਫੋਕਸ - ਖਾਸ ਤੌਰ 'ਤੇ ਅਣਸੁਲਝੇ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਮੁੱਦਿਆਂ ਵਾਲੇ - ਚੈਰੀਟੇਬਲ ਸੰਸਥਾਵਾਂ ਦੇ ਸ਼ਾਸਨ (Governance of Charitable Entities) ਵਿੱਚ ਇੱਕ ਖਾਸ ਕਮਜ਼ੋਰੀ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ। ਮਾਰਚ 2025 ਦੀ ਕੱਟ-ਆਫ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੀ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਦੀ ਅਪੀਲੀ ਬਹਾਲੀ (Appellate Reinstatement) ਸੁਰੱਖਿਅਤ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿਣ ਵਾਲੇ ਅਦਾਰਿਆਂ ਨੂੰ ਮੁਲਾਂਕਣ ਦਾ ਉੱਚਾ ਖਤਰਾ ਹੈ। ਪ੍ਰਸ਼ਾਸਨਿਕ ਬੋਝ ਭਾਰੀ ਹੱਦ ਤੱਕ ਟੈਕਸਦਾਤਾ 'ਤੇ ਟ੍ਰਾਂਸਫਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਕਟੌਤੀਆਂ (Deductions) ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾਉਣ ਲਈ ਸਖ਼ਤ ਦਸਤਾਵੇਜ਼ੀਕਰਨ (Rigorous Documentation) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਵਧੇਰੇ ਢਿੱਲ-ਮੱਠ ਨਾਲ ਦੇਖਿਆ ਜਾਂਦਾ ਸੀ। ਕੋਈ ਵੀ ਅਦਾਰਾ ਜੋ ਮੌਜੂਦਾ ਫਾਈਲਿੰਗਾਂ ਨਾਲ ਇਨ੍ਹਾਂ ਖਾਸ ਇਤਿਹਾਸਕ ਫਲੈਗਾਂ (Historical Flags) ਨੂੰ ਸੁਲਝਾਉਣ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦਾ ਹੈ, ਉਸਨੂੰ ਨੈਸ਼ਨਲ ਫੇਸਲੈੱਸ ਅਸੈਸਮੈਂਟ ਸੈਂਟਰ (National Faceless Assessment Centre) ਨਾਲ ਲੰਬੀ ਸ਼ਮੂਲੀਅਤ ਦਾ ਖਤਰਾ ਹੈ, ਜਿੱਥੇ ਸਾਬਤ ਕਰਨ ਦਾ ਬੋਝ (Burden of Proof) ਪੂਰੀ ਤਰ੍ਹਾਂ ਦਾਅਵੇਦਾਰ 'ਤੇ ਰਹਿੰਦਾ ਹੈ।