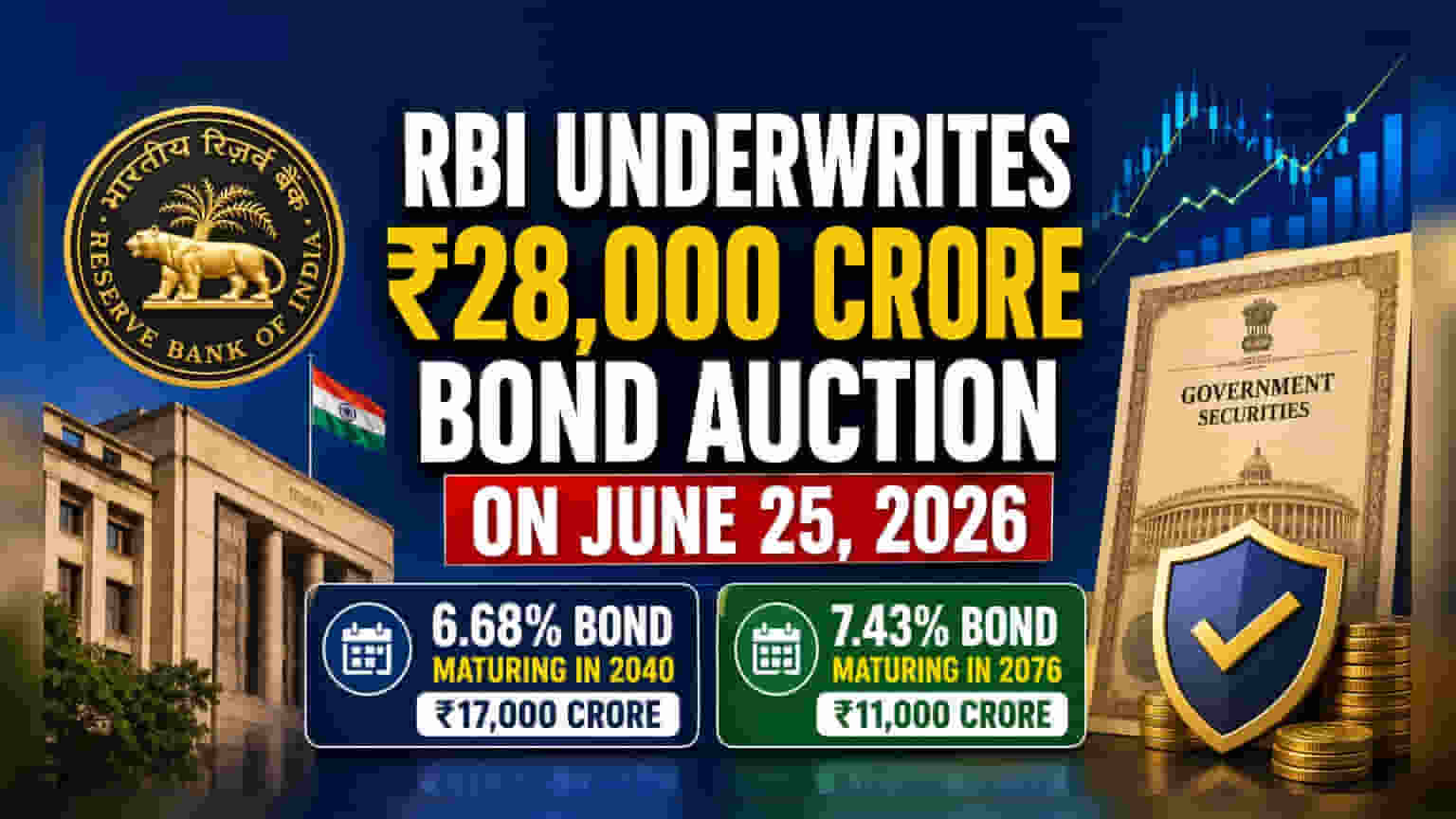

ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ (RBI) ਨੇ ਸਰਕਾਰ ਦੇ ₹28,000 ਕਰੋੜ ਦੇ ਬਾਂਡ ਨਿਲਾਮੀ (Bond Auction) ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਸਬਸਕ੍ਰਾਈਬ (Fully Subscribed) ਕਰਵਾਉਣ ਦਾ ਭਰੋਸਾ ਦਿੱਤਾ ਹੈ। 25 ਜੂਨ, 2026 ਨੂੰ ਹੋਣ ਵਾਲੀ ਇਸ ਨਿਲਾਮੀ ਲਈ ਅੰਡਰਰਾਈਟਿੰਗ (Underwriting) ਵਿਧੀ ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਗਈ ਹੈ, ਜਿਸ ਨਾਲ ਇਹ ਯਕੀਨੀ ਹੋ ਗਿਆ ਹੈ ਕਿ ਲੰਬੇ ਸਮੇਂ ਦੇ ਇਨ੍ਹਾਂ ਸਕਿਓਰਿਟੀਜ਼ (Securities) ਦੀ ਵਿਕਰੀ ਪੂਰੀ ਹੋਵੇਗੀ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਸਰਕਾਰ ਦੇ ਆਉਣ ਵਾਲੇ ਬਾਂਡ ਨਿਲਾਮੀ ਨੂੰ ਸਫਲ ਬਣਾਉਣ ਲਈ ਇੱਕ ਸੁਰੱਖਿਆ ਕਦਮ ਚੁੱਕਿਆ ਹੈ। 25 ਜੂਨ, 2026 ਨੂੰ, ਸਰਕਾਰ ਦੋ ਲੰਬੇ ਸਮੇਂ ਦੇ ਸਕਿਓਰਿਟੀਜ਼ (Securities) ਵੇਚ ਕੇ ₹28,000 ਕਰੋੜ ਜੁਟਾਉਣ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੀ ਹੈ। ਇਸ ਉਧਾਰ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਸਫਲ ਬਣਾਉਣ ਲਈ, RBI ਨੇ ਐਡੀਸ਼ਨਲ ਕੰਪੀਟੀਟਿਵ ਅੰਡਰਰਾਈਟਿੰਗ (Additional Competitive Underwriting - ACU) ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਲਾਗੂ ਕੀਤਾ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਭਾਵੇਂ ਪ੍ਰਾਈਵੇਟ ਨਿਵੇਸ਼ਕ (Private Investors) ਜਾਂ ਸੰਸਥਾਵਾਂ (Institutions) ਪੂਰੀ ਰਕਮ ਨਾ ਖਰੀਦਣ, ਤਾਂ ਵੀ ਪ੍ਰਾਇਮਰੀ ਡੀਲਰ (Primary Dealers) - ਜੋ ਕਿ ਕੇਂਦਰੀ ਬੈਂਕ ਦੁਆਰਾ ਨਿਯੁਕਤ ਬੈਂਕ ਅਤੇ ਬ੍ਰੋਕਰੇਜ ਹਨ - ਬਾਕੀ ਬਚੀ ਰਕਮ ਨੂੰ ਖਰੀਦ ਲੈਣਗੇ।

ਇਸ ਨਿਲਾਮੀ ਵਿੱਚ ਦੋ ਸਰਕਾਰੀ ਸਕਿਓਰਿਟੀਜ਼ ਸ਼ਾਮਲ ਹਨ: ₹17,000 ਕਰੋੜ ਦਾ 6.68% ਬਾਂਡ ਜੋ 2040 ਵਿੱਚ ਪਰਿਪੱਕ (Mature) ਹੋਵੇਗਾ, ਅਤੇ ₹11,000 ਕਰੋੜ ਦਾ 7.43% ਬਾਂਡ ਜੋ 2076 ਵਿੱਚ ਪਰਿਪੱਕ ਹੋਵੇਗਾ।

ਅੰਡਰਰਾਈਟਿੰਗ ਕਿਵੇਂ ਕੰਮ ਕਰਦੀ ਹੈ?

ਅੰਡਰਰਾਈਟਿੰਗ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਰਕਾਰ ਦੇ ਉਧਾਰ ਪ੍ਰੋਗਰਾਮ ਲਈ ਇੱਕ ਬੀਮਾ ਪਾਲਿਸੀ (Insurance Policy) ਵਾਂਗ ਸਮਝੋ। ਜਦੋਂ ਸਰਕਾਰ ਨੂੰ ਪੈਸੇ ਉਧਾਰ ਲੈਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਉਹ ਬਾਂਡ ਜਾਰੀ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਇਨ੍ਹਾਂ ਬਾਂਡਾਂ ਲਈ ਬਾਜ਼ਾਰ ਦੀ ਮੰਗ (Market Demand) ਕਮਜ਼ੋਰ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਨਿਲਾਮੀ ਫੇਲ੍ਹ ਹੋ ਸਕਦੀ ਹੈ ਜਾਂ 'ਡਿਵੋਲਵਮੈਂਟ' (Devolvement) ਹੋ ਸਕਦੀ ਹੈ - ਜਿਸ ਸਥਿਤੀ ਵਿੱਚ RBI ਨੂੰ ਬਾਕੀ ਬਚੇ ਹਿੱਸੇ ਨੂੰ ਖਰੀਦਣਾ ਪੈਂਦਾ ਹੈ, ਜੋ ਬਾਜ਼ਾਰ ਵਿੱਚ ਅਸਥਿਰਤਾ (Volatility) ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਆਤਮ-ਵਿਸ਼ਵਾਸ ਦੀ ਕਮੀ ਦਾ ਸੰਕੇਤ ਦੇ ਸਕਦਾ ਹੈ।

ਇਸ ਤੋਂ ਬਚਣ ਲਈ, RBI ਪ੍ਰਾਇਮਰੀ ਡੀਲਰਾਂ ਦੀ ਵਰਤੋਂ ਕਰਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਸੰਸਥਾਵਾਂ ਨੂੰ ਬਾਂਡ ਜਾਰੀ ਕਰਨ ਦੀ ਇੱਕ ਘੱਟੋ-ਘੱਟ ਰਕਮ ਲਈ ਬੋਲੀ ਲਗਾਉਣੀ ਪੈਂਦੀ ਹੈ। ACU ਪ੍ਰਕਿਰਿਆ ਦੁਆਰਾ, RBI ਇਨ੍ਹਾਂ ਡੀਲਰਾਂ ਨੂੰ ਇਹ ਗਾਰੰਟੀ ਦੇਣ ਲਈ ਕਹਿੰਦੀ ਹੈ ਕਿ ਉਹ ਬਾਂਡਾਂ ਦਾ ਕੋਈ ਵੀ ਹਿੱਸਾ ਖਰੀਦਣਗੇ ਜਿਸਨੂੰ ਹੋਰ ਨਿਵੇਸ਼ਕ ਅਣਡਿੱਠ ਕਰ ਸਕਦੇ ਹਨ। ਵਿਕਰੀ ਦੀ ਗਾਰੰਟੀ ਦੇ ਕੇ, RBI ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਸਰਕਾਰ ਨੂੰ ਬਿਨਾਂ ਕਿਸੇ ਨਿਲਾਮੀ ਫੇਲ੍ਹ ਹੋਏ ₹28,000 ਕਰੋੜ ਦੀ ਲੋੜੀਂਦੀ ਰਕਮ ਮਿਲ ਜਾਵੇ।

ਲੰਬੇ ਸਮੇਂ ਦੇ ਬਾਂਡ ਸੰਵੇਦਨਸ਼ੀਲ ਕਿਉਂ ਹੁੰਦੇ ਹਨ?

ਇਸ ਨਿਲਾਮੀ ਵਿੱਚ ਸ਼ਾਮਲ ਬਾਂਡਾਂ ਦੀ ਪਰਿਪੱਕਤਾ ਬਹੁਤ ਲੰਬੀ ਹੈ - ਇੱਕ 2040 ਵਿੱਚ ਅਤੇ ਦੂਜਾ 2076 ਵਿੱਚ ਪਰਿਪੱਕ ਹੋਵੇਗਾ। ਇਨ੍ਹਾਂ ਨੂੰ ਲੰਬੇ-ਅਰਸੇ ਦੇ ਬਾਂਡ (Long-Duration Bonds) ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਬਾਂਡ ਵਿਆਜ ਦਰਾਂ (Interest Rates) ਵਿੱਚ ਬਦਲਾਅ ਪ੍ਰਤੀ ਬਹੁਤ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੇ ਹਨ। ਜੇਕਰ ਅਰਥਚਾਰੇ ਵਿੱਚ ਵਿਆਜ ਦਰਾਂ ਵਧਦੀਆਂ ਹਨ, ਤਾਂ ਇਨ੍ਹਾਂ ਮੌਜੂਦਾ ਲੰਬੇ ਸਮੇਂ ਦੇ ਬਾਂਡਾਂ ਦੀ ਬਾਜ਼ਾਰ ਕੀਮਤ ਆਮ ਤੌਰ 'ਤੇ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਕਿਉਂਕਿ ਨਵੇਂ, ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਵਾਲੇ ਬਾਂਡ ਵਧੇਰੇ ਆਕਰਸ਼ਕ ਬਣ ਜਾਂਦੇ ਹਨ।

ਇਸ ਸੰਵੇਦਨਸ਼ੀਲਤਾ ਕਾਰਨ, ਅਜਿਹੀਆਂ ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਸਕਿਓਰਿਟੀਜ਼ ਦੀ ਮੰਗ ਕਈ ਵਾਰ ਅਸਥਿਰ ਹੋ ਸਕਦੀ ਹੈ। ਨਿਵੇਸ਼ਕ 15 ਤੋਂ 50 ਸਾਲਾਂ ਤੱਕ ਆਪਣੇ ਪੈਸੇ ਨੂੰ ਫਸਾਉਣ ਤੋਂ ਝਿਜਕ ਸਕਦੇ ਹਨ ਜੇਕਰ ਉਨ੍ਹਾਂ ਨੂੰ ਭਵਿੱਖ ਵਿੱਚ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਬਦਲਾਅ ਦੀ ਉਮੀਦ ਹੋਵੇ। RBI ਦਾ ਇਸ ਵਿਕਰੀ ਨੂੰ ਅੰਡਰਰਾਈਟ ਕਰਨ ਦਾ ਫੈਸਲਾ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਉਹ ਚਾਹੁੰਦਾ ਹੈ ਕਿ ਸਰਕਾਰ ਦਾ ਉਧਾਰ ਪ੍ਰੋਗਰਾਮ ਨਿਰਵਿਘਨ ਜਾਰੀ ਰਹੇ, ਭਾਵੇਂ ਬਾਜ਼ਾਰ ਵਿੱਚ ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਝਿਜਕ ਕਿਉਂ ਨਾ ਹੋਵੇ।

ਨਿਵੇਸ਼ਕਾਂ ਦਾ ਪੱਖ

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਖ਼ਬਰ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਸਰਕਾਰ ਕੋਲ ਫੰਡ ਉਧਾਰ ਲੈਣ ਦਾ ਇੱਕ ਭਰੋਸੇਯੋਗ ਤਰੀਕਾ ਹੈ, ਜੋ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਨੂੰ ਸਥਿਰ ਰੱਖਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਖਾਸ ਕਦਮ ਤਕਨੀਕੀ ਹੈ ਅਤੇ ਬੈਂਕਾਂ ਅਤੇ ਪ੍ਰਾਇਮਰੀ ਡੀਲਰਾਂ ਵਰਗੀਆਂ ਸੰਸਥਾਵਾਂ ਨੂੰ ਨਿਸ਼ਾਨਾ ਬਣਾਉਂਦਾ ਹੈ, ਇਹ ਬਾਜ਼ਾਰ ਦੀ ਤਰਲਤਾ (Market Liquidity) ਲਈ ਇੱਕ ਬੈਰੋਮੀਟਰ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ।

ਬਾਜ਼ਾਰ ਲਈ ਇੱਕ ਮੁੱਖ ਨਿਗਰਾਨੀਯੋਗ ਬਿੰਦੂ 'ਕੱਟ-ਆਫ ਯੀਲਡ' (Cut-off Yield) ਹੈ - ਉਹ ਵਿਆਜ ਦਰ ਜੋ ਸਰਕਾਰ ਇਨ੍ਹਾਂ ਬਾਂਡਾਂ 'ਤੇ ਅੰਤ ਵਿੱਚ ਅਦਾ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਨਿਲਾਮੀ ਲਈ ਮਹੱਤਵਪੂਰਨ ਅੰਡਰਰਾਈਟਿੰਗ ਸਹਾਇਤਾ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ, ਤਾਂ ਇਹ ਸੁਝਾਅ ਦੇ ਸਕਦਾ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਅਜਿਹੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਕਰਜ਼ੇ ਨੂੰ ਰੱਖਣ ਦੇ ਜੋਖਮ ਦੀ ਭਰਪਾਈ ਲਈ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਦੀ ਮੰਗ ਕਰ ਰਿਹਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਵਿਆਜ ਦਰਾਂ ਅਤੇ ਮਹਿੰਗਾਈ 'ਤੇ ਵਿਆਪਕ ਸਨਕੀ (Broader Sentiment) ਦਾ ਅੰਦਾਜ਼ਾ ਲਗਾਉਣ ਲਈ ਇਨ੍ਹਾਂ ਨਿਲਾਮੀਆਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਦੇ ਹਨ, ਜੋ ਅੰਤ ਵਿੱਚ ਪੂਰੀ ਅਰਥਵਿਵਸਥਾ ਲਈ ਪੈਸੇ ਦੀ ਲਾਗਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ।