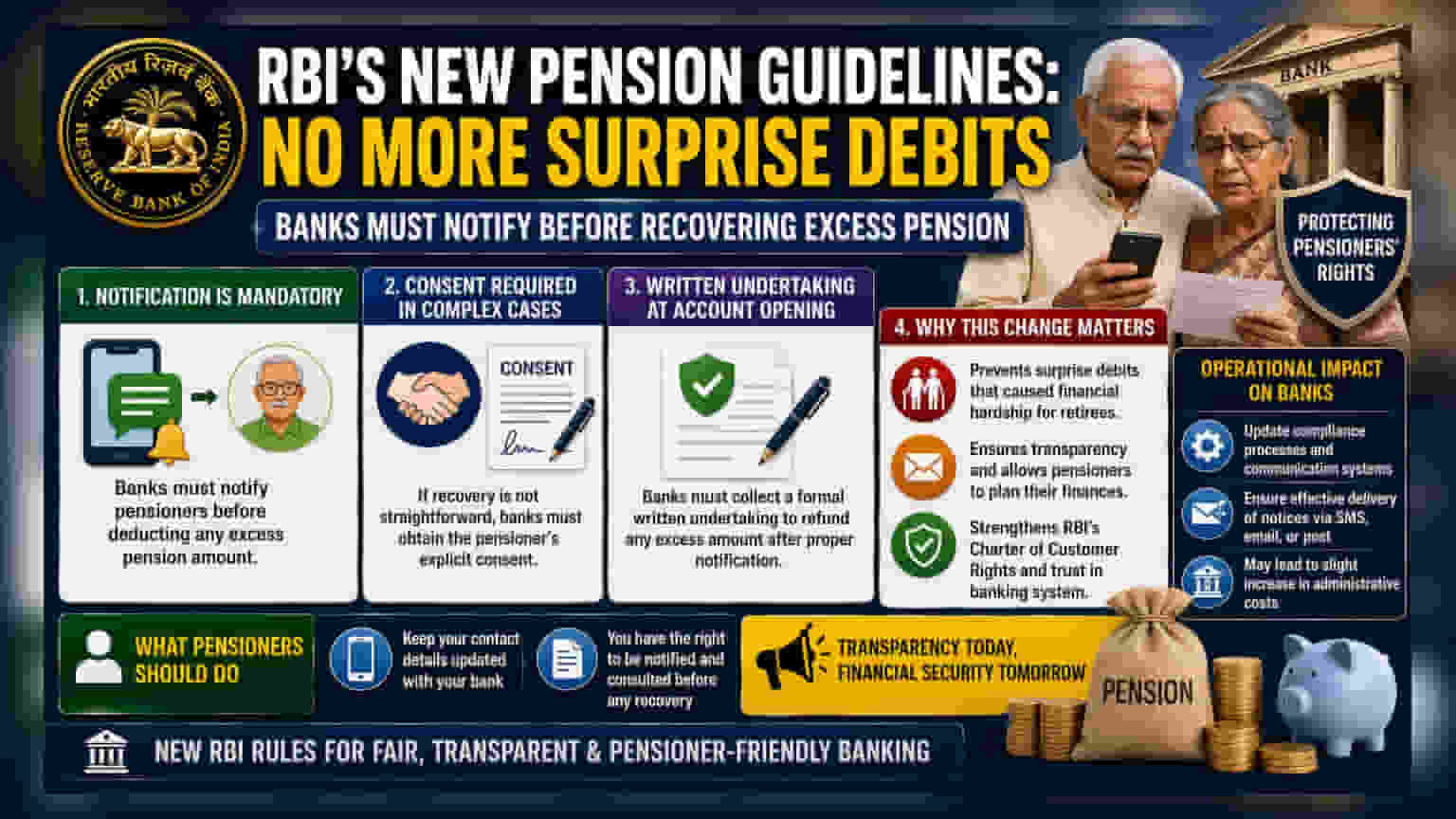

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਬੈਂਕਾਂ ਲਈ ਨਵੇਂ ਨਿਯਮ ਲਾਗੂ ਕੀਤੇ ਹਨ। ਹੁਣ ਬੈਂਕਾਂ ਨੂੰ ਸਰਕਾਰੀ ਪੈਨਸ਼ਨਰਾਂ (Pensioners) ਨੂੰ ਪਹਿਲਾਂ ਸੂਚਿਤ ਕਰਨਾ ਪਵੇਗਾ ਅਤੇ ਉਨ੍ਹਾਂ ਦੀ ਸਹਿਮਤੀ (Consent) ਲੈਣੀ ਪਵੇਗੀ, ਉਸ ਤੋਂ ਬਾਅਦ ਹੀ ਖਾਤੇ ਵਿੱਚੋਂ ਜ਼ਿਆਦਾ ਦਿੱਤੀ ਗਈ ਪੈਨਸ਼ਨ ਦੀ ਰਕਮ ਵਸੂਲੀ ਜਾ ਸਕਦੀ ਹੈ। ਇਸ ਬਦਲਾਅ ਦਾ ਮਕਸਦ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਲਈ ਅਚਾਨਕ ਖਾਤੇ ਵਿੱਚੋਂ ਪੈਸੇ ਕੱਟੇ ਜਾਣ ਦੀ ਸਮੱਸਿਆ ਨੂੰ ਖਤਮ ਕਰਨਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕਾਂ ਨੂੰ ਹੁਣ ਖਾਤਾ ਖੋਲ੍ਹਣ ਵੇਲੇ ਪੈਨਸ਼ਨਰਾਂ ਤੋਂ ਲਿਖਤੀ ਸਹਿਮਤੀ ਪੱਤਰ ਵੀ ਲੈਣਾ ਪਵੇਗਾ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਸਰਕਾਰੀ ਪੈਨਸ਼ਨ ਵੰਡਣ ਵਾਲੇ ਬੈਂਕਾਂ ਲਈ ਨਵੀਆਂ ਗਾਈਡਲਾਈਨਜ਼ ਜਾਰੀ ਕੀਤੀਆਂ ਹਨ, ਜਿਸ ਤਹਿਤ ਜ਼ਿਆਦਾ ਦਿੱਤੀ ਗਈ ਪੈਨਸ਼ਨ ਵਸੂਲਣ ਲਈ ਇੱਕ ਪਾਰਦਰਸ਼ੀ ਪਹੁੰਚ ਅਪਣਾਉਣ ਦੀ ਲੋੜ ਹੈ। ਹੁਣ ਬੈਂਕਾਂ ਨੂੰ ਆਪਣੇ ਖਾਤਿਆਂ ਵਿੱਚੋਂ ਜ਼ਿਆਦਾ ਦਿੱਤੀ ਗਈ ਰਕਮ ਨੂੰ ਵਸੂਲਣ ਤੋਂ ਪਹਿਲਾਂ ਪੈਨਸ਼ਨਰਾਂ ਨੂੰ ਸੂਚਿਤ ਕਰਨਾ ਲਾਜ਼ਮੀ ਹੋਵੇਗਾ। ਜੇਕਰ ਰਕਮ ਦੀ ਵਸੂਲੀ ਆਸਾਨ ਨਾ ਹੋਵੇ, ਤਾਂ ਬੈਂਕਾਂ ਨੂੰ ਪੈਸੇ ਡੈਬਿਟ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਪੈਨਸ਼ਨਰ ਦੀ ਸਪੱਸ਼ਟ ਸਹਿਮਤੀ ਲੈਣੀ ਪਵੇਗੀ। ਇਸ ਨਿਰਦੇਸ਼ ਦਾ ਉਦੇਸ਼ ਅਚਾਨਕ ਅਤੇ ਬਿਨਾਂ ਸੂਚਨਾ ਦੇ ਪੈਸੇ ਕੱਟਣ ਦੀ ਪ੍ਰਥਾ ਨੂੰ ਖਤਮ ਕਰਨਾ ਹੈ, ਜਿਸ ਕਾਰਨ ਪਹਿਲਾਂ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਨੂੰ ਵਿੱਤੀ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਸੀ।

ਇਹ ਬਦਲਾਅ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਸਰਕਾਰੀ ਪੈਨਸ਼ਨਰ ਅਕਸਰ ਆਪਣੇ ਰੋਜ਼ਾਨਾ ਖਰਚਿਆਂ ਅਤੇ ਡਾਕਟਰੀ ਜ਼ਰੂਰਤਾਂ ਲਈ ਮਹੀਨਾਵਾਰ ਪੈਨਸ਼ਨ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਜਦੋਂ ਪਹਿਲਾਂ ਬੈਂਕ ਬਿਨਾਂ ਪਹਿਲਾਂ ਚੇਤਾਵਨੀ ਦਿੱਤੇ ਜ਼ਿਆਦਾ ਦਿੱਤੀ ਗਈ ਪੈਨਸ਼ਨ ਲਈ ਖਾਤੇ ਡੈਬਿਟ ਕਰਦੇ ਸਨ, ਤਾਂ ਇਸ ਨਾਲ ਅਕਾਊਂਟ ਧਾਰਕਾਂ ਲਈ ਗੰਭੀਰ ਤਰਲਤਾ (Liquidity) ਸਮੱਸਿਆਵਾਂ ਪੈਦਾ ਹੋ ਜਾਂਦੀਆਂ ਸਨ। ਬੈਂਕਾਂ ਨੂੰ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਸੰਚਾਰ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰਕੇ, RBI ਗਾਹਕ ਸੁਰੱਖਿਆ (Consumer Protection) ਨੂੰ ਪਹਿਲ ਦੇ ਰਿਹਾ ਹੈ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾ ਰਿਹਾ ਹੈ ਕਿ ਪੈਸੇ ਟ੍ਰਾਂਸਫਰ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਪੈਨਸ਼ਨਰਾਂ ਨੂੰ ਬੈਂਕ ਦੇ ਕਿਸੇ ਵੀ ਦਾਅਵੇ ਬਾਰੇ ਪਤਾ ਹੋਵੇ।

ਵਸੂਲੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਰਸਮੀ ਬਣਾਉਣਾ

ਇਨ੍ਹਾਂ ਨਵੇਂ ਨਿਯਮਾਂ ਦੇ ਹਿੱਸੇ ਵਜੋਂ, RBI ਨੇ ਬੈਂਕਾਂ ਨੂੰ ਪੈਨਸ਼ਨ ਖਾਤੇ ਖੋਲ੍ਹਣ ਦੇ ਸਮੇਂ ਪੈਨਸ਼ਨਰਾਂ ਤੋਂ ਇੱਕ ਰਸਮੀ, ਲਿਖਤੀ ਸਹਿਮਤੀ ਪੱਤਰ (Written Undertaking) ਇਕੱਤਰ ਕਰਨ ਦਾ ਨਿਰਦੇਸ਼ ਦਿੱਤਾ ਹੈ। ਇਹ ਦਸਤਾਵੇਜ਼ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਦੱਸੇਗਾ ਕਿ ਪੈਨਸ਼ਨਰ ਆਪਣੇ ਖਾਤੇ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੀ ਗਈ ਕਿਸੇ ਵੀ ਵਾਧੂ ਰਕਮ ਨੂੰ ਵਾਪਸ ਕਰਨ ਲਈ ਸਹਿਮਤ ਹੈ, ਬਸ਼ਰਤੇ ਉਨ੍ਹਾਂ ਨੂੰ ਬੈਂਕ ਤੋਂ ਸਹੀ ਸੂਚਨਾ ਪ੍ਰਾਪਤ ਹੋਵੇ। ਇਹ ਉਪਾਅ ਇੱਕ ਸਪੱਸ਼ਟ ਕਾਨੂੰਨੀ ਅਤੇ ਪ੍ਰਕਿਰਿਆਤਮਕ ਢਾਂਚਾ ਬਣਾਉਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਅਤੇ ਰਿਟਾਇਰ ਵਿਅਕਤੀਆਂ ਵਿਚਕਾਰ ਵਸੂਲੀਆਂ ਗਈਆਂ ਰਕਮਾਂ ਸਬੰਧੀ ਵਿਵਾਦਾਂ ਦੀ ਸੰਭਾਵਨਾ ਘੱਟ ਜਾਂਦੀ ਹੈ।

ਬੈਂਕਾਂ 'ਤੇ ਕਾਰਜਕਾਰੀ ਪ੍ਰਭਾਵ

ਬੈਂਕਾਂ, ਖਾਸ ਕਰਕੇ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ (PSBs) ਜਿਵੇਂ ਕਿ ਸਟੇਟ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ, ਪੰਜਾਬ ਨੈਸ਼ਨਲ ਬੈਂਕ, ਅਤੇ ਬੈਂਕ ਆਫ਼ ਬੜੌਦਾ, ਜੋ ਕਿ ਸਰਕਾਰੀ ਪੈਨਸ਼ਨ ਵੰਡ ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਪ੍ਰਬੰਧਨ ਕਰਦੇ ਹਨ, ਲਈ ਇਹ ਨਿਰਦੇਸ਼ ਅੰਦਰੂਨੀ ਪਾਲਣਾ ਪ੍ਰਕਿਰਿਆਵਾਂ (Compliance Procedures) ਨੂੰ ਅਪਡੇਟ ਕਰਨ ਦੀ ਲੋੜ ਪਵੇਗੀ। ਬੈਂਕਾਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਇੱਕ ਮਜ਼ਬੂਤ ਸੰਚਾਰ ਪ੍ਰਣਾਲੀ (Communication System) ਲਾਗੂ ਕਰਨ ਦੀ ਲੋੜ ਹੋਵੇਗੀ ਕਿ ਕੋਈ ਵੀ ਵਸੂਲੀ ਕਾਰਵਾਈ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਸੂਚਨਾਵਾਂ ਪੈਨਸ਼ਨਰਾਂ ਤੱਕ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਪਹੁੰਚਣ - SMS, ਈਮੇਲ, ਜਾਂ ਡਾਕ ਰਾਹੀਂ। ਹਾਲਾਂਕਿ ਇਹ ਮੁੱਖ ਤੌਰ 'ਤੇ ਇੱਕ ਕਾਰਜਕਾਰੀ ਅਤੇ ਪਾਲਣਾ-ਕੇਂਦ੍ਰਿਤ ਬਦਲਾਅ ਹੈ, ਇਹ 'ਗਾਹਕ ਅਧਿਕਾਰਾਂ ਦੇ ਚਾਰਟਰ' (Charter of Customer Rights) ਨੂੰ ਮਜ਼ਬੂਤ ਕਰਨ ਅਤੇ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਵਿੱਚ ਸੇਵਾ ਮਾਪਦੰਡਾਂ ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਦੀ RBI ਦੀ ਵਿਆਪਕ ਪਹਿਲ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ।

ਪੈਨਸ਼ਨਰਾਂ ਅਤੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ?

ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਇਹ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਮੁੱਖ ਏਜੰਸੀ ਬੈਂਕ ਇਨ੍ਹਾਂ ਨਵੇਂ ਸੰਚਾਰ ਪ੍ਰੋਟੋਕੋਲਾਂ ਨੂੰ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਲਾਗੂ ਕਰਦੇ ਹਨ। ਮੁੱਖ ਨਿਗਰਾਨੀਯੋਗ ਇਹ ਹੈ ਕਿ ਇਨ੍ਹਾਂ ਪਾਰਦਰਸ਼ੀ ਵਸੂਲੀ ਪ੍ਰਕਿਰਿਆਵਾਂ ਵੱਲ ਪਰਿਵਰਤਨ ਕਿਵੇਂ ਹੁੰਦਾ ਹੈ ਅਤੇ ਉੱਚ ਮਾਤਰਾ ਵਿੱਚ ਪੈਨਸ਼ਨ ਖਾਤੇ ਪ੍ਰਬੰਧਨ ਕਰਨ ਵਾਲੇ ਬੈਂਕਾਂ ਲਈ ਪ੍ਰਸ਼ਾਸਨਿਕ ਖਰਚਿਆਂ (Administrative Costs) ਵਿੱਚ ਮਾਮੂਲੀ ਵਾਧੇ ਦੀ ਸੰਭਾਵਨਾ ਹੈ। ਪੈਨਸ਼ਨਰਾਂ ਲਈ, ਮਹੱਤਵਪੂਰਨ ਅਪਡੇਟ ਇਹ ਹੈ ਕਿ ਹੁਣ ਉਨ੍ਹਾਂ ਕੋਲ ਆਪਣੀ ਬੱਚਤ ਤੋਂ ਕੋਈ ਵੀ ਵਾਧੂ ਰਕਮ ਕੱਟਣ ਤੋਂ ਪਹਿਲਾਂ ਸੂਚਿਤ ਅਤੇ ਸਲਾਹ-ਮਸ਼ਵਰਾ ਕਰਨ ਦਾ ਰਸਮੀ ਅਧਿਕਾਰ ਹੈ, ਜਿਸ ਕਰਕੇ ਆਪਣੇ ਸਬੰਧਤ ਬੈਂਕਾਂ ਨਾਲ ਸੰਪਰਕ ਜਾਣਕਾਰੀ ਨੂੰ ਅਪ-ਟੂ-ਡੇਟ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੋ ਗਿਆ ਹੈ।