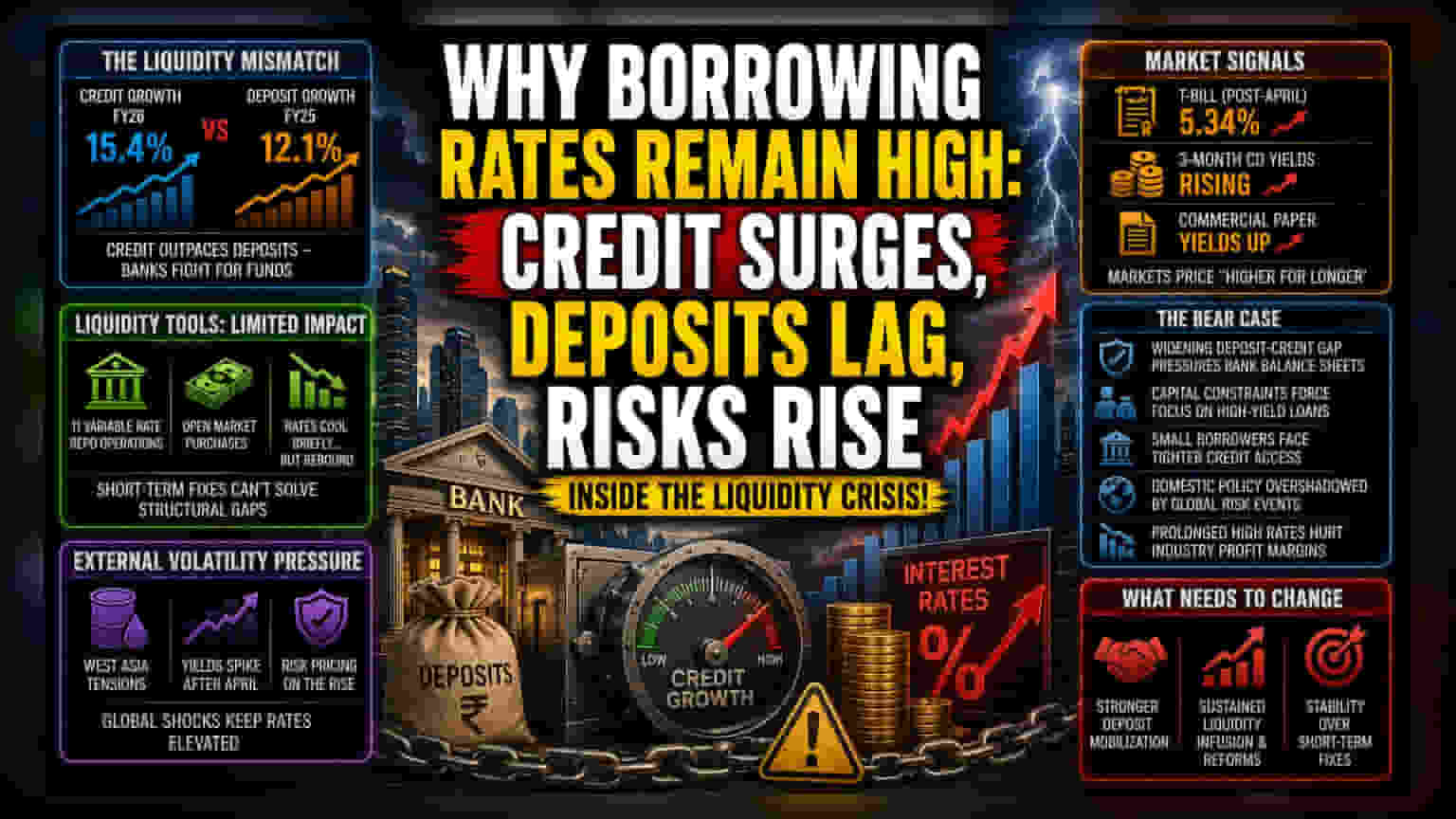

ਡਿਪੋਜ਼ਿਟ ਅਤੇ ਲੋਨ ਵਿਚਕਾਰ ਵੱਡਾ ਅੰਤਰ

ਲੋਨ ਲੈਣ ਦੀਆਂ ਦਰਾਂ ਦਾ ਉੱਚਾ ਬਣੇ ਰਹਿਣਾ, ਪੈਸੇ ਦੀ ਸਪਲਾਈ ਅਤੇ ਕਰਜ਼ੇ ਦੀ ਜ਼ਿਆਦਾ ਮੰਗ ਵਿਚਕਾਰ ਇੱਕ ਵੱਡੇ ਅਸੰਤੁਲਨ ਦਾ ਨਤੀਜਾ ਹੈ। ਵਿੱਤੀ ਸਾਲ 2026 ਦੌਰਾਨ ਕ੍ਰੈਡਿਟ ਵਿੱਚ 15.4% ਦਾ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੇ 12.1% ਵਾਧੇ ਤੋਂ ਕਾਫੀ ਜ਼ਿਆਦਾ ਹੈ। ਪਰ, ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਡਿਪੋਜ਼ਿਟ ਇਕੱਠੇ ਕਰਨ ਵਿੱਚ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ। ਬੈਂਕ ਘਰਾਂ ਦੀ ਬੱਚਤ ਨੂੰ ਆਪਣੇ ਵੱਲ ਖਿੱਚਣ ਲਈ ਡਿਪੋਜ਼ਿਟ ਦਰਾਂ 'ਤੇ ਜ਼ਿਆਦਾ ਵਿਆਜ ਦੇ ਰਹੇ ਹਨ ਤਾਂ ਜੋ ਪੈਸਾ ਬਾਹਰ ਨਾ ਜਾਵੇ। ਇਸ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਕਰਕੇ, ਬੈਂਕ ਆਪਣੇ ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ (Net Interest Margin) ਨੂੰ ਬਚਾਉਣ ਲਈ, ਨੀਤੀਗਤ ਦਰਾਂ ਵਿੱਚ ਕਟੌਤੀ ਦਾ ਫਾਇਦਾ ਆਮ ਲੋਕਾਂ ਅਤੇ ਕਾਰਪੋਰੇਟ ਬੋਰੋਇੰਗ ਸੈਗਮੈਂਟ ਤੱਕ ਪਹੁੰਚਾਉਣ ਵਿੱਚ ਦੇਰੀ ਕਰ ਰਹੇ ਹਨ।

RBI ਦੇ ਉਪਾਵਾਂ ਦਾ ਘੱਟ ਅਸਰ

ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ (RBI) ਨੇ ਕ੍ਰੈਡਿਟ ਬਾਜ਼ਾਰ ਨੂੰ ਸੁਚਾਰੂ ਬਣਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕੀਤੀ ਹੈ। ਗਿਆਰਾਂ ਵੇਰੀਏਬਲ ਰੇਟ ਰਿਪੋ (Variable Rate Repo) ਆਪ੍ਰੇਸ਼ਨਾਂ ਅਤੇ ਸਰਕਾਰੀ ਸਕਿਉਰਿਟੀਜ਼ (Government Securities) ਦੀ ਖਰੀਦ ਦੇ ਬਾਵਜੂਦ, ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਕਮੀ ਦਾ ਮਾਹੌਲ ਨਹੀਂ ਬਣਿਆ। ਹਾਲਾਂਕਿ ਅਪ੍ਰੈਲ ਦੌਰਾਨ ਸਰਟੀਫਿਕੇਟ ਆਫ਼ ਡਿਪਾਜ਼ਿਟ (Certificate of Deposit) ਅਤੇ ਕਮਰਸ਼ੀਅਲ ਪੇਪਰ (Commercial Paper) ਵਰਗੇ ਛੋਟੇ ਬਾਜ਼ਾਰੀ ਸਾਧਨਾਂ ਵਿੱਚ ਥੋੜੀ ਨਰਮੀ ਦੇਖੀ ਗਈ ਸੀ, ਪਰ ਮਈ ਵਿੱਚ ਇਸਦਾ ਉਲਟਾ ਹੋਣਾ ਇਹ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ ਜ਼ਿਆਦਾ ਜੋਖਮ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖ ਰਹੇ ਹਨ। ਛੋਟੀ ਮਿਆਦ ਦੇ ਲਿਕਵਿਡਿਟੀ (Liquidity) ਸਾਧਨਾਂ 'ਤੇ ਨਿਰਭਰਤਾ, ਨਕਦ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਦੀ ਆਦਤ ਅਤੇ ਵੱਡੇ ਕਮਰਸ਼ੀਅਲ ਬੈਂਕਾਂ ਦੇ ਤੇਜ਼ੀ ਨਾਲ ਵੱਧ ਰਹੇ ਲੋਨ ਬੁੱਕ ਦਾ ਮੁਕਾਬਲਾ ਕਰਨ ਲਈ ਨਾਕਾਫ਼ ਸਾਬਤ ਹੋਈ ਹੈ।

ਬਾਹਰੀ ਅਸਥਿਰਤਾ ਦਾ ਖਤਰਾ

ਪੱਛਮੀ ਏਸ਼ੀਆ ਵਿੱਚ ਚੱਲ ਰਹੀਆਂ ਭੂ-ਰਾਜਨੀਤਿਕ ਘਟਨਾਵਾਂ (Geopolitical Events) ਨੇ ਅਨਿਸ਼ਚਿਤਤਾ ਦਾ ਇੱਕ ਨਵਾਂ ਪੱਧਰ ਪੈਦਾ ਕੀਤਾ ਹੈ, ਜਿਸ ਨਾਲ ਫਿਕਸਡ-ਇਨਕਮ (Fixed-Income) ਸਪੈਕਟ੍ਰਮ ਵਿੱਚ ਰਿਸਕ ਦੀ ਰੀਪ੍ਰਾਈਸਿੰਗ (Repricing) ਹੋ ਰਹੀ ਹੈ। ਇਸ ਬਾਹਰੀ ਦਬਾਅ ਕਾਰਨ, ਅਪ੍ਰੈਲ ਨੀਤੀ ਤੋਂ ਬਾਅਦ ਛੋਟੀ ਮਿਆਦ ਦੇ ਟ੍ਰੇਜ਼ਰੀ ਬਿੱਲਾਂ (Treasury Bills) 'ਤੇ 5.34% ਤੱਕ ਦੀ ਯੀਲਡ (Yield) ਦੇਖੀ ਗਈ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਦੀਆਂ ਉਮੀਦਾਂ ਘੱਟ ਰਹੀਆਂ ਹਨ ਕਿ ਵਿਆਜ ਦਰਾਂ ਜਲਦੀ ਘੱਟਣਗੀਆਂ। 3-ਮਹੀਨਿਆਂ ਦੇ ਸਰਟੀਫਿਕੇਟ ਆਫ਼ ਡਿਪਾਜ਼ਿਟ ਅਤੇ ਕਮਰਸ਼ੀਅਲ ਪੇਪਰ 'ਤੇ ਯੀਲਡ ਵਿੱਚ ਵਾਧਾ ਇਸ ਗੱਲ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਉੱਚ ਦਰਾਂ ਦੇ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਬਣੇ ਰਹਿਣ ਦੇ ਮਾਹੌਲ ਤੋਂ ਬਚਾਅ ਕਰ ਰਿਹਾ ਹੈ। ਇਹ ਅਸਥਿਰਤਾ ਕੇਂਦਰੀ ਬੈਂਕ ਦੀ ਵਾਧੇ-ਮੁਦਰਾਸਫੀਤੀ (Growth-Inflation) ਦੇ ਸੰਤੁਲਿਤ ਰਸਤੇ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ ਲਈ ਇੱਕ ਸਿੱਧੀ ਚੁਣੌਤੀ ਹੈ।

ਨਕਾਰਾਤਮਕ ਪੱਖ (Bear Case)

ਮੌਜੂਦਾ ਵਿੱਤੀ ਢਾਂਚਾ ਬਾਹਰੀ ਲਿਕਵਿਡਿਟੀ (External Liquidity) 'ਤੇ ਇੱਕ ਨਾਜ਼ੁਕ ਨਿਰਭਰਤਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਜੇਕਰ ਡਿਪੋਜ਼ਿਟ-ਟੂ-ਕ੍ਰੈਡਿਟ ਅਨੁਪਾਤ (Deposit-to-Credit Ratio) ਲਗਾਤਾਰ ਵਿਗੜਦਾ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਬੈਂਕਾਂ ਨੂੰ ਆਪਣੇ ਕੈਪੀਟਲ ਐਡੀਕੁਐਸੀ ਰੇਸ਼ੋ (Capital Adequacy Ratios) 'ਤੇ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਇਸ ਨਾਲ ਉਨ੍ਹਾਂ ਨੂੰ ਉੱਚ-ਵਿਆਜ ਵਾਲੇ ਲੋਨ ਨੂੰ ਤਰਜੀਹ ਦੇਣੀ ਪਵੇਗੀ ਅਤੇ ਛੋਟੇ ਕਰਜ਼ਦਾਰਾਂ ਲਈ ਕ੍ਰੈਡਿਟ ਤੱਕ ਪਹੁੰਚ ਹੋਰ ਕਠੋਰ ਹੋ ਜਾਵੇਗੀ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਭਾਰਤੀ ਕ੍ਰੈਡਿਟ ਬਾਜ਼ਾਰ ਦੀ ਬਾਹਰੀ ਸੰਘਰਸ਼ਾਂ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲਤਾ ਇਹ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਘਰੇਲੂ ਮੁਦਰਾ ਨੀਤੀ (Monetary Policy) ਵੱਧ ਤੋਂ ਵੱਧ ਗਲੋਬਲ ਰਿਸਕ-ਆਫ (Risk-off) ਘਟਨਾਵਾਂ ਦੇ ਅਧੀਨ ਹੋ ਰਹੀ ਹੈ। ਜੇਕਰ ਕ੍ਰੈਡਿਟ ਵਾਧੇ ਦੀ ਮੌਜੂਦਾ ਗਤੀ ਡਿਪੋਜ਼ਿਟਾਂ ਤੋਂ ਅੱਗੇ ਨਿਕਲਦੀ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਕੇਂਦਰੀ ਬੈਂਕ ਆਪਣੇ ਲਿਕਵਿਡਿਟੀ ਟੂਲਜ਼ (Liquidity Tools) ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਬੇਅਸਰ ਪਾ ਸਕਦਾ ਹੈ। ਇਸ ਨਾਲ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਦਾ ਦੌਰ ਆ ਸਕਦਾ ਹੈ, ਜੋ ਕਿ ਕ੍ਰੈਡਿਟ-ਇੰਟੈਂਸਿਵ (Credit-Intensive) ਉਦਯੋਗਿਕ ਸੈਕਟਰਾਂ ਦੇ ਮੁਨਾਫੇ ਨੂੰ ਘਟਾ ਸਕਦਾ ਹੈ।