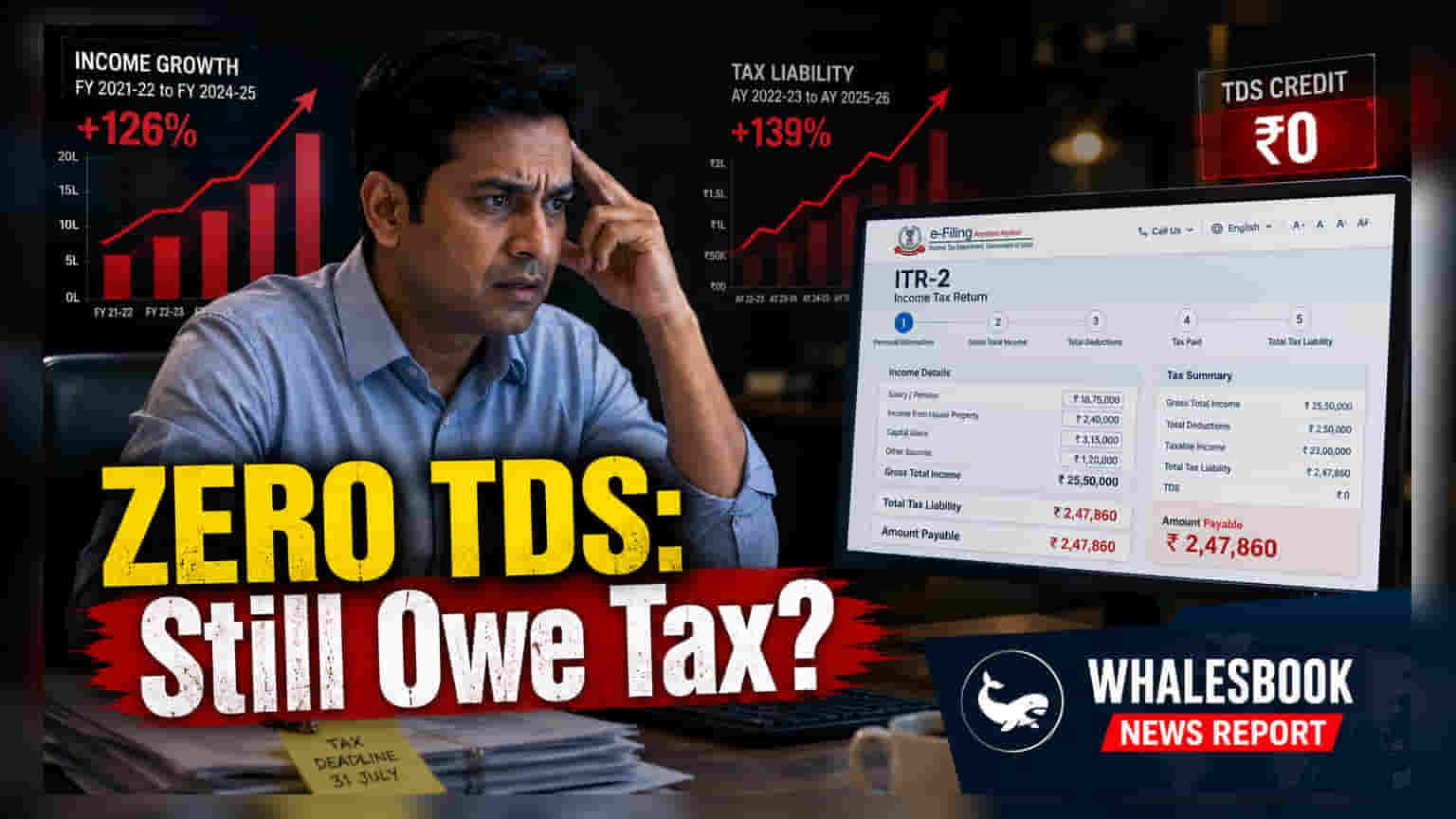

₹12.75 ਲੱਖ ਤੱਕ ਦੀ ਤਨਖਾਹ ਵਾਲੇ ਮੁਲਾਜ਼ਮਾਂ ਲਈ ਜ਼ੀਰੋ TDS ਦੀ ਸਥਿਤੀ ਬਣੀ ਹੈ, ਪਰ ਇਸਦਾ ਮਤਲਬ ਇਹ ਨਹੀਂ ਕਿ ਤੁਹਾਨੂੰ ਕੋਈ ਟੈਕਸ ਨਹੀਂ ਦੇਣਾ ਪਵੇਗਾ। ਆਮਦਨ ਟੈਕਸ ਰਿਟਰਨ (ITR) ਫਾਈਲ ਕਰਨ 'ਤੇ ਹੋਰਨਾਂ ਆਮਦਨਾਂ, ਜਿਵੇਂ ਕਿ ਬੈਂਕ ਵਿਆਜ, ਕਾਰਨ ਤੁਹਾਡੀ ਕੁਲ ਆਮਦਨ ਟੈਕਸ ਰਿਬੇਟ ਦੀ ਹੱਦ ਤੋਂ ਵੱਧ ਸਕਦੀ ਹੈ।

ਕੀ ਹੋਇਆ?

ਨਵੇਂ ਟੈਕਸ ਰੀਜੀਮ (New Tax Regime) ਤਹਿਤ, ਸਾਲਾਨਾ ₹12.75 ਲੱਖ ਤੱਕ ਦੀ ਤਨਖਾਹ ਵਾਲੇ ਕਈ ਮੁਲਾਜ਼ਮਾਂ ਦੇ ਕੋਈ TDS (Tax Deducted at Source) ਨਹੀਂ ਕੱਟਿਆ ਜਾ ਰਿਹਾ। 2025 ਦੇ ਬਜਟ ਵਿੱਚ ਟੈਕਸ ਰਿਬੇਟ (Rebate) ਦੀ ਹੱਦ ਵਧਾਉਣ ਕਰਕੇ ਅਜਿਹਾ ਹੋ ਰਿਹਾ ਹੈ। ਭਾਵੇਂ ਇਹ ਮਹੀਨਾਵਾਰ ਪੇ-ਸਲਿੱਪ 'ਤੇ ਟੈਕਸ-ਮੁਕਤ ਆਮਦਨ ਵਾਂਗ ਲੱਗਦਾ ਹੈ, ਪਰ ਇਹ ਕੁੱਲ ਟੈਕਸ ਜ਼ਿੰਮੇਵਾਰੀ ਬਾਰੇ ਗਲਤ ਧਾਰਨਾ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਰਿਬੇਟ ਸਿਰਫ਼ ਤਨਖਾਹ ਦੀ ਆਮਦਨ 'ਤੇ ਨਹੀਂ, ਬਲਕਿ ਕੁੱਲ ਟੈਕਸਯੋਗ ਆਮਦਨ 'ਤੇ ਲਾਗੂ ਹੁੰਦੀ ਹੈ।

ਸਿਰਫ਼ ਤਨਖਾਹ ਦੀ TDS ਕਿਉਂ ਪੂਰੀ ਤਸਵੀਰ ਨਹੀਂ?

ਮਾਲਕ (Employers) ਸਿਰਫ਼ ਤਨਖਾਹ ਰਾਹੀਂ ਦਿੱਤੀ ਗਈ ਆਮਦਨ ਦੇ ਆਧਾਰ 'ਤੇ ਹੀ TDS ਦੀ ਗਣਨਾ ਕਰਦੇ ਹਨ। ਉਹ ਸਟੈਂਡਰਡ ਡੈਡਕਸ਼ਨ (Standard Deduction) ਲਾਗੂ ਕਰਕੇ ਟੈਕਸਯੋਗ ਤਨਖਾਹ ਦਾ ਪਤਾ ਲਗਾਉਂਦੇ ਹਨ। ਜੇਕਰ ਇਹ ਰਕਮ ਸੈਕਸ਼ਨ 87A ਰਿਬੇਟ ਦੀ ਹੱਦ ਵਿੱਚ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਮਾਲਕ TDS ਕੱਟਣਾ ਬੰਦ ਕਰ ਦਿੰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਟੈਕਸ ਵਿਭਾਗ ਕਿਸੇ ਵਿਅਕਤੀ ਦੀ ਵਿੱਤੀ ਸਥਿਤੀ ਨੂੰ ਸਮੁੱਚੇ ਤੌਰ 'ਤੇ ਦੇਖਦਾ ਹੈ। ਜਦੋਂ ਕੋਈ ਵਿਅਕਤੀ ਆਪਣੀ ਆਮਦਨ ਟੈਕਸ ਰਿਟਰਨ (ITR) ਫਾਈਲ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਸਨੂੰ ਸਾਰੀਆਂ ਆਮਦਨਾਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਮੁੱਖ ਤਨਖਾਹ ਤੋਂ ਇਲਾਵਾ ਹੋਰਨਾਂ ਸ੍ਰੋਤਾਂ ਤੋਂ ਕਮਾਈ ਗਈ ਕੋਈ ਵੀ ਆਮਦਨ, ਜਿਵੇਂ ਕਿ ਬੱਚਤ ਖਾਤਿਆਂ, ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟਾਂ 'ਤੇ ਵਿਆਜ, ਜਾਂ ਕਿਰਾਏ ਦੀ ਆਮਦਨ, ਨੂੰ ਕੁੱਲ ਆਮਦਨ ਵਿੱਚ ਜੋੜਿਆ ਜਾਂਦਾ ਹੈ।

ਹੋਰਨਾਂ ਆਮਦਨ ਸ੍ਰੋਤਾਂ ਦਾ ਅਸਰ

ਜਦੋਂ ਹੋਰਨਾਂ ਸ੍ਰੋਤਾਂ ਤੋਂ ਆਮਦਨ ਜੋੜੀ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਕੁੱਲ ਟੈਕਸਯੋਗ ਆਮਦਨ ₹12 ਲੱਖ ਦੀ ਹੱਦ ਪਾਰ ਕਰ ਸਕਦੀ ਹੈ। ਇਸ ਕਾਰਨ, ਭਾਵੇਂ ਸਾਰਾ ਸਾਲ TDS ਜ਼ੀਰੋ ਰਿਹਾ ਹੋਵੇ, ITR ਫਾਈਲ ਕਰਨ ਸਮੇਂ ਟੈਕਸ ਦੀ ਅਚਾਨਕ ਮੰਗ ਆ ਸਕਦੀ ਹੈ। ਇਹ ਯਾਦ ਰੱਖਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਨਵੇਂ ਰੀਜੀਮ ਤਹਿਤ ਰਿਬੇਟ ਸਿਰਫ਼ ਕੁੱਲ ਆਮਦਨ ਲਈ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਿਸ਼ੇਸ਼ ਦਰਾਂ 'ਤੇ ਟੈਕਸ ਲੱਗਣ ਵਾਲੀ ਆਮਦਨ, ਜਿਵੇਂ ਕਿ ਸ਼ੇਅਰ ਬਾਜ਼ਾਰ ਨਿਵੇਸ਼ਾਂ ਤੋਂ ਲੰਬੇ ਸਮੇਂ ਜਾਂ ਛੋਟੇ ਸਮੇਂ ਦੇ ਕੈਪੀਟਲ ਗੇਨਜ਼ (Capital Gains), ਵੱਖਰੀ ਰਹਿੰਦੀ ਹੈ ਅਤੇ ਤਨਖਾਹ ਰਿਬੇਟ ਦੇ ਦਾਇਰੇ ਵਿੱਚ ਨਹੀਂ ਆਉਂਦੀ।

ਮਾਰਜਨਲ ਰਿਲੀਫ (Marginal Relief) ਨੂੰ ਸਮਝਣਾ

ਜਦੋਂ ਕੁੱਲ ਆਮਦਨ ਹੱਦ ਤੋਂ ਥੋੜ੍ਹੀ ਜ਼ਿਆਦਾ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਟੈਕਸ ਪ੍ਰਣਾਲੀ 'ਮਾਰਜਨਲ ਰੀਲਿਫ' ਨਾਮਕ ਇੱਕ ਵਿਵਸਥਾ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਜੇਕਰ ਸਟੈਂਡਰਡ ਡੈਡਕਸ਼ਨ ਤੋਂ ਬਾਅਦ ਕੁੱਲ ਤਨਖਾਹ ₹12.35 ਲੱਖ ਹੈ, ਤਾਂ ਇਹ ₹12 ਲੱਖ ਦੀ ਹੱਦ ਤੋਂ ਵੱਧ ਹੈ। ਭਾਵੇਂ ਸਟੈਂਡਰਡ ਸਲੈਬ ਗਣਨਾ ਅਨੁਸਾਰ ਟੈਕਸ ਦਾ ਭਾਰੀ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ, ਮਾਰਜਨਲ ਰੀਲਿਫ ਇਸ ਨੂੰ ਸਿਰਫ਼ ਉਸ ਰਕਮ ਤੱਕ ਸੀਮਤ ਕਰ ਦਿੰਦਾ ਹੈ ਜਿਸ ਨਾਲ ਆਮਦਨ ਹੱਦ ਤੋਂ ਵੱਧ ਗਈ ਹੈ। ਇਸ ਰਾਹਤ ਦੇ ਬਾਵਜੂਦ, ਟੈਕਸਦਾਤਾ ਨੂੰ ਸਰਕਾਰ ਨੂੰ ਟੈਕਸ ਅਦਾ ਕਰਨਾ ਹੀ ਪਵੇਗਾ। ਸਿਰਫ਼ ਮਾਲਕ ਵੱਲੋਂ TDS ਨਾ ਕੱਟਣ 'ਤੇ ਨਿਰਭਰ ਰਹਿਣ ਨਾਲ ਵਿੱਤੀ ਸਮੱਸਿਆਵਾਂ ਪੈਦਾ ਹੋ ਸਕਦੀਆਂ ਹਨ ਜੇਕਰ ਟੈਕਸਦਾਤਾ ਸਾਲ ਦੇ ਅੰਤ ਵਿੱਚ ਭੁਗਤਾਨ ਲਈ ਤਿਆਰ ਨਾ ਹੋਵੇ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਕਦਮ ਹੈ ਕਿ ਉਹ ਸਾਲ ਭਰ ਬੈਂਕਾਂ ਤੋਂ ਸਾਰੇ ਵਿਆਜ ਸਰਟੀਫਿਕੇਟਾਂ ਅਤੇ ਹੋਰ ਵੱਖ-ਵੱਖ ਆਮਦਨਾਂ ਦਾ ਸਹੀ ਰਿਕਾਰਡ ਰੱਖਣ। ITR ਫਾਈਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਇੱਕ ਨੂੰ ਆਪਣੀ ਕੁੱਲ ਟੈਕਸਯੋਗ ਆਮਦਨ ਦਾ ਅੰਦਾਜ਼ਾ ਲਗਾਉਣਾ ਚਾਹੀਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਤਨਖਾਹ ਤੋਂ ਇਲਾਵਾ ਸਾਰੇ ਸ੍ਰੋਤ ਸ਼ਾਮਲ ਹੋਣ, ਤਾਂ ਜੋ ਇਹ ਪਤਾ ਲਗਾਇਆ ਜਾ ਸਕੇ ਕਿ ਕੀ ਉਹ ਪੂਰੀ ਰਿਬੇਟ ਦੇ ਹੱਕਦਾਰ ਹਨ। ਜੇਕਰ ਕੁੱਲ ਆਮਦਨ ਹੱਦ ਤੋਂ ਵੱਧ ਜਾਂਦੀ ਹੈ, ਤਾਂ ITR ਦੀ ਆਖਰੀ ਮਿਤੀ ਨੇੜੇ ਆਉਣ 'ਤੇ ਵਿੱਤੀ ਬੋਝ ਤੋਂ ਬਚਣ ਲਈ ਸੰਭਾਵੀ ਟੈਕਸ ਦੇਣਦਾਰੀ ਲਈ ਖਾਸ ਤੌਰ 'ਤੇ ਪੈਸੇ ਅਲੱਗ ਰੱਖਣਾ ਇੱਕ ਸਮਝਦਾਰੀ ਵਾਲਾ ਕਦਮ ਹੋਵੇਗਾ।