ਵਿੱਤੀ ਮਾਹਰਾਂ (Financial Planners) ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਲਗਾਤਾਰ ਵੱਧ ਰਹੀਆਂ ਕੀਮਤਾਂ ਅਤੇ ਬਦਲਦੀਆਂ ਜੀਵਨ ਸਥਿਤੀਆਂ ਕਾਰਨ, ਪਹਿਲਾਂ ਬਣਾਏ ਗਏ ਐਮਰਜੈਂਸੀ ਫੰਡ (Emergency Fund) ਹੁਣ ਕਾਫੀ ਨਹੀਂ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਆਪਣਾ ਬਚਤ ਬਫਰ ਸਿਰਫ਼ ਜ਼ਰੂਰੀ ਮਹੀਨਾਵਾਰ ਖਰਚਿਆਂ ਦੇ ਆਧਾਰ 'ਤੇ ਹੀ ਤਿਆਰ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ, ਨਾ ਕਿ ਜੀਵਨ ਸ਼ੈਲੀ ਦੇ ਕੁੱਲ ਖਰਚਿਆਂ 'ਤੇ। ਮਾਹਰ ਹੁਣ ਜ਼ਿਆਦਾਤਰ ਪਰਿਵਾਰਾਂ ਲਈ **6 ਤੋਂ 12 ਮਹੀਨਿਆਂ** ਦੇ ਜ਼ਰੂਰੀ ਖਰਚਿਆਂ ਨੂੰ ਤਰਲ (Liquid) ਅਕਾਊਂਟਾਂ ਵਿੱਚ ਰੱਖਣ ਦੀ ਸਲਾਹ ਦੇ ਰਹੇ ਹਨ ਤਾਂ ਜੋ ਵਿੱਤੀ ਤਣਾਅ ਦੌਰਾਨ ਪੈਸੇ ਤੱਕ ਪਹੁੰਚ ਆਸਾਨ ਹੋ ਸਕੇ।

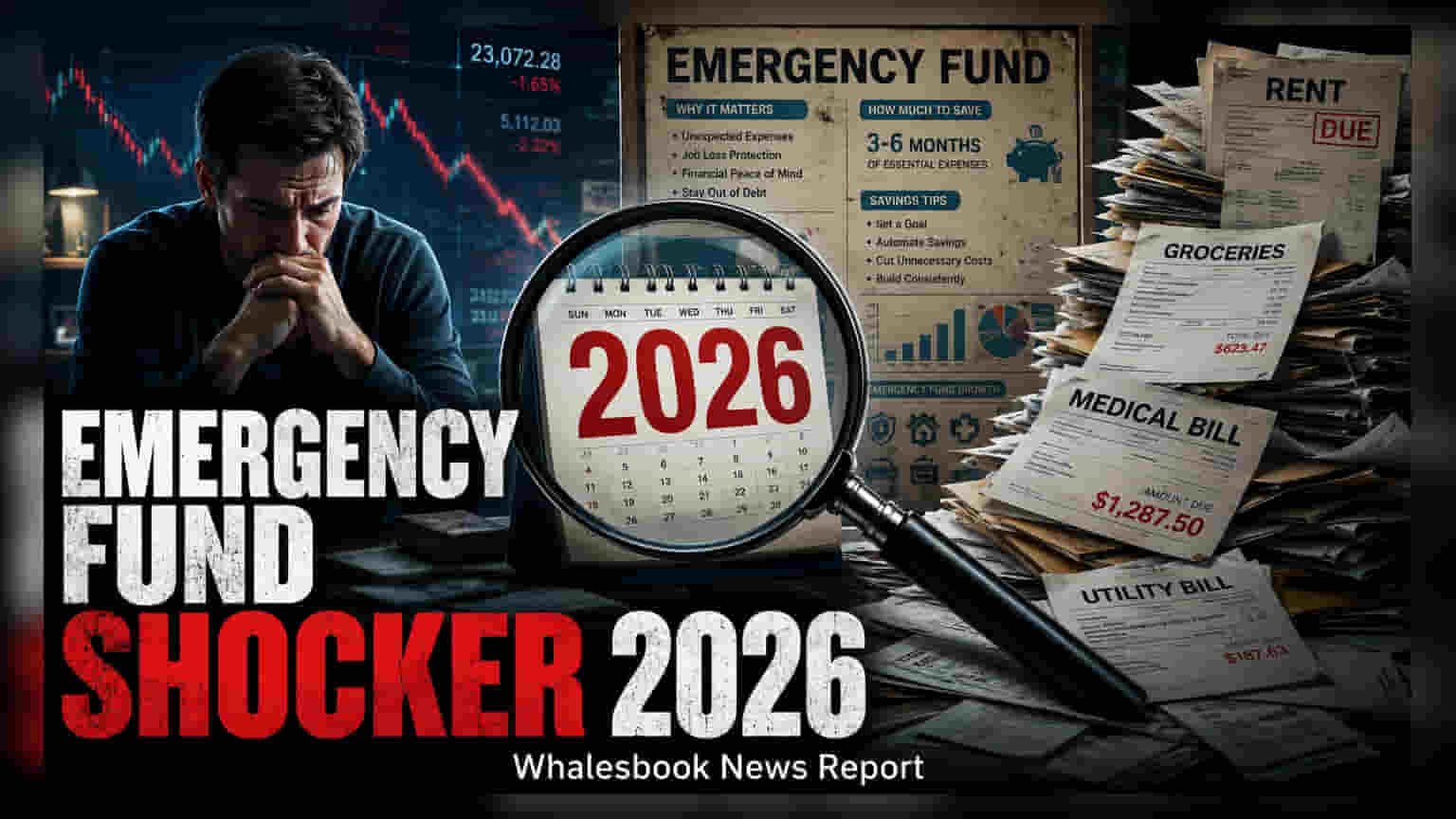

2026 ਵਿੱਚ ਆਪਣੇ ਐਮਰਜੈਂਸੀ ਫੰਡ ਨੂੰ ਰਿਐਲਿਟੀ ਚੈੱਕ ਦੀ ਲੋੜ

2026 ਵਿੱਚ ਪਰਸਨਲ ਫਾਈਨਾਂਸ (Personal Finance) ਨੂੰ ਸੰਭਾਲਣਾ ਸਿਰਫ਼ ਬੱਚਤ ਦਾ ਕੁਸ਼ਨ ਬਣਾਉਣ ਤੋਂ ਕਿਤੇ ਜ਼ਿਆਦਾ ਹੈ; ਇਸ ਲਈ ਇੱਕ ਅਜਿਹੀ ਰਣਨੀਤੀ ਦੀ ਲੋੜ ਹੈ ਜੋ ਤੁਹਾਡੀ ਜ਼ਿੰਦਗੀ ਨਾਲ ਬਦਲਦੀ ਰਹੇ। ਬਹੁਤ ਸਾਰੇ ਲੋਕ ਆਪਣੇ ਐਮਰਜੈਂਸੀ ਫੰਡ ਨੂੰ ਇੱਕ ਵਾਰ ਦਾ ਟੀਚਾ ਸਮਝ ਕੇ ਗਲਤੀ ਕਰਦੇ ਹਨ, ਅਤੇ ਇਹ ਮਹਿਸੂਸ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੇ ਹਨ ਕਿ ਮਹਿੰਗਾਈ (Inflation) ਅਤੇ ਨਵੀਂਆਂ ਵਿੱਤੀ ਪ੍ਰਤੀਬੱਧਤਾਵਾਂ (Financial Commitments) ਜਲਦੀ ਹੀ ਉਹਨਾਂ ਦੀ ਬੱਚਤ ਦੀ ਸੁਰੱਖਿਆ ਨੂੰ ਘਟਾ ਸਕਦੀਆਂ ਹਨ। ਇੱਕ ਫੰਡ ਜੋ ਦੋ ਸਾਲ ਪਹਿਲਾਂ ਕਾਫੀ ਲੱਗਦਾ ਸੀ, ਉਹ ਅੱਜ ਰਹਿਣ-ਸਹਿਣ ਦੇ ਬੁਨਿਆਦੀ ਖਰਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਕਾਫੀ ਨਹੀਂ ਹੋ ਸਕਦਾ।

ਆਪਣੇ ਜ਼ਰੂਰੀ ਮਹੀਨਾਵਾਰ ਬਫਰ ਦੀ ਗਣਨਾ ਕਰਨਾ

ਆਪਣੇ ਸੇਫਟੀ ਨੈੱਟ (Safety Net) ਦਾ ਅਸਲ ਆਕਾਰ ਨਿਰਧਾਰਤ ਕਰਨ ਲਈ, ਤੁਹਾਨੂੰ ਜ਼ਰੂਰੀ ਖਰਚਿਆਂ (Essential Spending) ਨੂੰ ਵਿਵੇਕਪੂਰਨ ਆਦਤਾਂ (Discretionary Habits) ਤੋਂ ਵੱਖ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਵਿੱਤੀ ਮਾਹਰ ਸਿਰਫ਼ ਗੈਰ-ਲੋੜੀਂਦੇ ਬਾਹਰ ਜਾਣ ਵਾਲੇ ਖਰਚਿਆਂ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨ ਦਾ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ। ਇਸ ਵਿੱਚ ਤੁਹਾਡਾ ਕਿਰਾਇਆ ਜਾਂ ਹੋਮ ਲੋਨ EMI, ਬੁਨਿਆਦੀ ਕਰਿਆਨੇ ਦਾ ਸਮਾਨ, ਬਿਜਲੀ ਬਿੱਲ, ਲਾਜ਼ਮੀ ਬੀਮਾ ਪ੍ਰੀਮੀਅਮ, ਅਤੇ ਜ਼ਰੂਰੀ ਡਾਕਟਰੀ ਜਾਂ ਆਵਾਜਾਈ ਖਰਚੇ ਸ਼ਾਮਲ ਹਨ। ਮਨੋਰੰਜਨ, ਯਾਤਰਾ ਅਤੇ ਲਗਜ਼ਰੀ ਖਰਚਿਆਂ ਨੂੰ ਇਸ ਗਣਨਾ ਤੋਂ ਬਾਹਰ ਰੱਖ ਕੇ, ਤੁਸੀਂ ਆਮਦਨ ਦੇ ਨੁਕਸਾਨ ਦੀ ਮਿਆਦ ਵਿੱਚ ਬਿਨਾਂ ਉੱਚ-ਵਿਆਜ ਕਰਜ਼ਾ ਇਕੱਠਾ ਕੀਤੇ ਬਚਣ ਲਈ ਲੋੜੀਂਦੀ ਅਸਲ ਰਕਮ ਨਿਰਧਾਰਤ ਕਰ ਸਕਦੇ ਹੋ।

ਆਪਣੇ ਜੋਖਮਾਂ ਦੇ ਅਨੁਸਾਰ ਆਪਣੇ ਫੰਡ ਨੂੰ ਤਿਆਰ ਕਰਨਾ

ਜਦੋਂ ਕਿ ਛੇ ਮਹੀਨਿਆਂ ਦਾ ਬਫਰ ਇੱਕ ਆਮ ਬੈਂਚਮਾਰਕ ਹੈ, ਇਹ ਸਾਰਿਆਂ ਲਈ ਢੁੱਕਵਾਂ ਨਹੀਂ ਹੈ। ਤੁਹਾਡੇ ਲੋੜੀਂਦੇ ਫੰਡ ਦਾ ਆਕਾਰ ਤੁਹਾਡੀ ਪੇਸ਼ੇਵਰ ਅਤੇ ਨਿੱਜੀ ਸਥਿਰਤਾ 'ਤੇ ਬਹੁਤ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਇੱਕੋ ਕਮਾਈ ਕਰਨ ਵਾਲੇ, ਨੌਕਰੀਆਂ ਜਾਣ ਦੇ ਖਤਰੇ ਵਾਲੇ ਉਦਯੋਗਾਂ ਵਿੱਚ ਕੰਮ ਕਰਨ ਵਾਲੇ ਵਿਅਕਤੀ, ਜਾਂ ਕਾਫ਼ੀ ਆਸ਼ਰਿਤਾਂ ਵਾਲੇ ਲੋਕਾਂ ਨੂੰ ਅਕਸਰ 9 ਤੋਂ 12 ਮਹੀਨਿਆਂ ਦੇ ਜ਼ਰੂਰੀ ਖਰਚਿਆਂ ਦਾ ਟੀਚਾ ਰੱਖਣ ਦੀ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ। ਦੂਜੇ ਪਾਸੇ, ਦੋਹਰੀ-ਆਮਦਨ ਵਾਲੇ ਪਰਿਵਾਰ, ਜਿਨ੍ਹਾਂ ਕੋਲ ਵਧੇਰੇ ਅਨੁਮਾਨਯੋਗ ਨਕਦ ਪ੍ਰਵਾਹ (Cash Flow) ਹੁੰਦਾ ਹੈ, ਉਹ ਇੱਕ ਛੋਟੇ ਬਫਰ ਨਾਲ ਸੁਰੱਖਿਅਤ ਮਹਿਸੂਸ ਕਰ ਸਕਦੇ ਹਨ। ਕਾਰੋਬਾਰੀ ਮਾਲਕਾਂ ਅਤੇ ਫ੍ਰੀਲਾਂਸ ਪੇਸ਼ੇਵਰਾਂ ਨੂੰ ਆਪਣੀ ਆਮਦਨ ਦੀ ਅਨਿਯਮਿਤ ਪ੍ਰਕਿਰਤੀ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣ ਲਈ ਸਕੇਲ ਦੇ ਉੱਚ ਅੰਤ ਵੱਲ ਝੁਕਣਾ ਚਾਹੀਦਾ ਹੈ।

ਰਿਟਰਨ ਤੋਂ ਵੱਧ ਤਰਲਤਾ (Liquidity) ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ

ਐਮਰਜੈਂਸੀ ਫੰਡ ਦੀ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਵਿਸ਼ੇਸ਼ਤਾ ਪਹੁੰਚਯੋਗਤਾ (Accessibility) ਹੈ। ਇਸ ਪੈਸੇ ਦਾ ਟੀਚਾ ਸੁਰੱਖਿਆ ਹੈ, ਦੌਲਤ ਬਣਾਉਣਾ ਨਹੀਂ। ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ਾਂ, ਜਿਵੇਂ ਕਿ ਇਕੁਇਟੀ ਮਿਉਚੁਅਲ ਫੰਡ (Equity Mutual Funds) ਜਾਂ ਲਾਕ-ਇਨ ਡਿਪਾਜ਼ਿਟ (Lock-in Deposits) ਵਿੱਚ ਫਸੇ ਫੰਡ ਸੰਕਟ ਦੌਰਾਨ ਖਤਰਨਾਕ ਹੋ ਸਕਦੇ ਹਨ, ਕਿਉਂਕਿ ਤੁਹਾਨੂੰ ਬਾਜ਼ਾਰ ਵਿੱਚ ਗਿਰਾਵਟ ਦੌਰਾਨ ਨੁਕਸਾਨ 'ਤੇ ਵੇਚਣ ਲਈ ਮਜਬੂਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਵਿੱਤੀ ਸਲਾਹਕਾਰ ਤਰਲ ਸਾਧਨਾਂ (Liquid Instruments) ਜਿਵੇਂ ਕਿ ਉੱਚ-ਵਿਆਜ ਬੱਚਤ ਖਾਤੇ, ਸਵੀਪ-ਇਨ ਡਿਪਾਜ਼ਿਟ ਸਹੂਲਤਾਂ, ਜਾਂ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ (Fixed Deposits) ਦੀ ਵਰਤੋਂ ਕਰਨ ਦਾ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਜੋ ਜੁਰਮਾਨੇ-ਮੁਕਤ ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਵਾਪਸ ਲੈਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਵਿਕਲਪ ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਜਦੋਂ ਤੁਹਾਨੂੰ ਲੋੜ ਹੋਵੇ ਤਾਂ ਤੁਹਾਡੀ ਪੂੰਜੀ ਤਿਆਰ ਰਹੇ।

ਮਹਿੰਗਾਈ ਅਤੇ ਜੀਵਨ ਬਦਲਾਵਾਂ ਨੂੰ ਸੰਭਾਲਣਾ

ਵਿਆਹ, ਬੱਚੇ ਦਾ ਜਨਮ, ਜਾਂ ਨਵਾਂ ਮੌਰਗੇਜ ਲੈਣਾ ਜਿਹੀਆਂ ਜੀਵਨ ਦੀਆਂ ਘਟਨਾਵਾਂ ਤੁਹਾਡੇ ਵਿੱਤੀ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਨੂੰ ਮਹੱਤਵਪੂਰਨ ਰੂਪ ਵਿੱਚ ਬਦਲ ਦਿੰਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਚੀਜ਼ਾਂ ਅਤੇ ਸੇਵਾਵਾਂ ਦੀ ਵਧਦੀ ਕੀਮਤ ਸਮੇਂ ਦੇ ਨਾਲ ਤੁਹਾਡੀ ਬੱਚਤ ਦੇ ਮੁੱਲ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ। ਤੁਹਾਡੇ ਐਮਰਜੈਂਸੀ ਫੰਡ ਦੀ ਸਾਲਾਨਾ ਸਮੀਖਿਆ ਕਰਨਾ ਤੁਹਾਡੀ ਸੁਰੱਖਿਆ ਨੂੰ ਮੌਜੂਦਾ ਕੀਮਤਾਂ ਨਾਲ ਅਨੁਕੂਲ ਰੱਖਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਜੇ ਤੁਹਾਡੇ ਜ਼ਰੂਰੀ ਮਹੀਨਾਵਾਰ ਖਰਚੇ ਵਧ ਗਏ ਹਨ, ਤਾਂ ਤੁਹਾਡੇ ਕੁੱਲ ਐਮਰਜੈਂਸੀ ਬੱਚਤ ਟੀਚੇ ਨੂੰ ਉੱਪਰ ਵੱਲ ਐਡਜਸਟ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਤੁਹਾਡਾ ਸੇਫਟੀ ਨੈੱਟ 2026 ਦੇ ਦਬਾਅ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਕਾਫ਼ੀ ਮਜ਼ਬੂਤ ਰਹੇ।