ਲੰਬੀ ਉਮਰ, ਮੈਡੀਕਲ ਖਰਚਿਆਂ ਵਿੱਚ ਵਾਧਾ ਅਤੇ ਬਦਲਦੇ ਕਰੀਅਰ ਪੈਟਰਨ ਕਾਰਨ ਰਿਟਾਇਰਮੈਂਟ ਲਈ ਪੈਸੇ ਜੋੜਨ ਦੇ ਪੁਰਾਣੇ ਤਰੀਕੇ ਹੁਣ ਕਾਫੀ ਨਹੀਂ ਰਹੇ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਹੁਣ ਫਿਕਸ ਟਾਰਗੇਟ ਦੀ ਬਜਾਏ ਰੈਗੂਲਰ ਪੋਰਟਫੋਲੀਓ ਰਿਵਿਊ ਅਤੇ ਗ੍ਰੋਥ-ਓਰੀਐਂਟਿਡ ਅਸੈੱਟ 'ਤੇ ਧਿਆਨ ਦੇਣ ਦੀ ਲੋੜ ਹੈ।

ਕੀ ਹੋਇਆ?

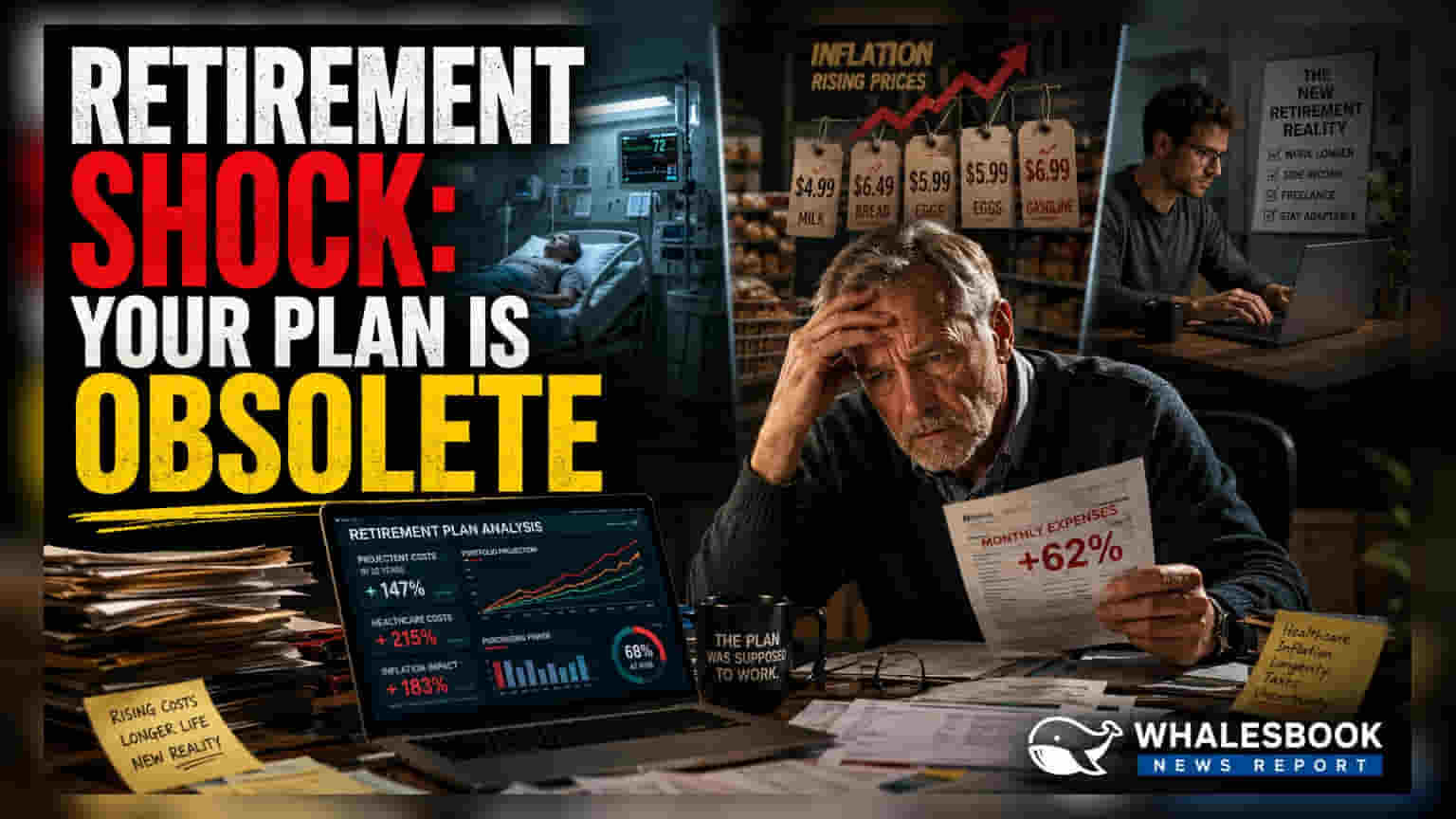

ਅੱਜ ਦੇ ਸਮੇਂ ਵਿੱਚ, ਫਿਕਸਡ, ਸਟੈਟਿਕ ਸੇਵਿੰਗਜ਼ ਟਾਰਗੇਟ 'ਤੇ ਆਧਾਰਿਤ ਰਿਟਾਇਰਮੈਂਟ ਪਲਾਨਿੰਗ ਰਣਨੀਤੀਆਂ ਪੁਰਾਣੀਆਂ ਮੰਨੀਆਂ ਜਾ ਰਹੀਆਂ ਹਨ। ਵਿੱਤੀ ਮਾਹਰਾਂ (Financial Planners) ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਲਗਾਤਾਰ ਮਹਿੰਗਾਈ (Inflation), ਲੰਬੀ ਉਮਰ ਅਤੇ ਆਧੁਨਿਕ, ਫਲੈਕਸੀਬਲ ਕਰੀਅਰ ਪਾਥ ਵਰਗੇ ਕਾਰਕਾਂ ਕਰਕੇ ਇੱਕ ਅਡੈਪਟਿਵ ਪਹੁੰਚ ਦੀ ਲੋੜ ਹੈ। ਇਸਨੂੰ ਇੱਕ ਵਾਰ ਦਾ ਸੈੱਟਅੱਪ ਨਹੀਂ, ਸਗੋਂ ਇੱਕ ਲਗਾਤਾਰ ਚੱਲਣ ਵਾਲੀ ਪ੍ਰਕਿਰਿਆ ਬਣਨ ਦੀ ਲੋੜ ਹੈ, ਜੋ ਵਿਅਕਤੀ ਦੇ ਜੀਵਨ ਅਤੇ ਆਰਥਿਕ ਹਾਲਾਤਾਂ ਦੇ ਨਾਲ ਬਦਲਦੀ ਰਹੇ।

ਰਿਟਾਇਰਮੈਂਟ ਲਾਈਫਸਟਾਈਲ ਵਿੱਚ ਬਦਲਾਅ

ਰਿਟਾਇਰਮੈਂਟ ਦਾ ਅਰਥ ਵੀ ਬਦਲ ਗਿਆ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਲੋਕ 60 ਸਾਲ ਦੀ ਉਮਰ ਵਿੱਚ ਕੰਮ ਕਰਨਾ ਪੂਰੀ ਤਰ੍ਹਾਂ ਬੰਦ ਨਹੀਂ ਕਰਦੇ, ਬਲਕਿ ਕੰਸਲਟਿੰਗ, ਪਾਰਟ-ਟਾਈਮ ਜਾਂ ਫ੍ਰੀਲਾਂਸ ਕੰਮ ਵੱਲ ਚਲੇ ਜਾਂਦੇ ਹਨ। ਇਸ ਫਲੈਕਸੀਬਿਲਟੀ ਕਾਰਨ ਕਿੰਨੇ ਪੈਸਿਆਂ ਦੀ ਲੋੜ ਹੈ, ਇਹ ਵੀ ਬਦਲ ਜਾਂਦਾ ਹੈ। ਇੱਕ ਐਕਟਿਵ, ਪੋਸਟ-ਕਰੀਅਰ ਇਨਕਮ ਸਟਰੀਮ ਵਾਲੇ ਵਿਅਕਤੀ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਕੰਮ ਛੱਡਣ ਵਾਲੇ ਵਿਅਕਤੀ ਨਾਲੋਂ ਵੱਖਰੇ ਵਿੱਤੀ ਕੁਸ਼ਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਅੱਜ ਦੀ ਵਿੱਤੀ ਪਲਾਨਿੰਗ ਸਖਤ ਉਮਰ-ਆਧਾਰਿਤ ਮੀਲਸਟੋਨਾਂ ਦੀ ਬਜਾਏ ਇਹਨਾਂ ਬਦਲਦੇ ਲਾਈਫਸਟਾਈਲ ਚੋਇਸਾਂ ਨਾਲ ਨਿਵੇਸ਼ਾਂ ਨੂੰ ਅਲਾਈਨ ਕਰਨ 'ਤੇ ਕੇਂਦਰਿਤ ਹੈ।

ਹੈਲਥਕੇਅਰ ਅਤੇ ਮਹਿੰਗਾਈ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹਨ?

ਵਧ ਰਹੇ ਸਿਹਤ ਸੰਭਾਲ ਖਰਚੇ (Healthcare Costs) ਅਤੇ ਮਹਿੰਗਾਈ ਕਾਰਨ ਖਰੀਦ ਸ਼ਕਤੀ (Purchasing Power) ਦਾ ਘਟਣਾ, ਰਿਟਾਇਰਮੈਂਟ ਕਾਰਪਸ ਲਈ ਦੋ ਸਭ ਤੋਂ ਵੱਡੇ ਜੋਖਮ ਹਨ। ਮੈਡੀਕਲ ਖਰਚੇ ਅਕਸਰ ਆਮ ਮਹਿੰਗਾਈ ਨਾਲੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵਧਦੇ ਹਨ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਜੋ ਰਿਟਾਇਰਡ ਲੋਕ ਇਹਨਾਂ ਖਰਚਿਆਂ ਨੂੰ ਵੱਖਰੇ ਤੌਰ 'ਤੇ ਧਿਆਨ ਵਿੱਚ ਨਹੀਂ ਰੱਖਦੇ, ਉਹਨਾਂ ਦੀ ਬੱਚਤ ਉਮੀਦ ਤੋਂ ਪਹਿਲਾਂ ਖਤਮ ਹੋ ਸਕਦੀ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਅੱਜ ਬਚਾਏ ਗਏ ਪੈਸੇ ਦੀ ਕੀਮਤ ਸਮੇਂ ਦੇ ਨਾਲ ਘੱਟ ਜਾਵੇਗੀ। ਇਸ ਨਾਲ ਲੜਨ ਲਈ, ਆਧੁਨਿਕ ਰਣਨੀਤੀਆਂ ਗਰੋਥ-ਓਰੀਐਂਟਿਡ ਅਸੈੱਟਸ, ਜਿਵੇਂ ਕਿ ਨੌਜਵਾਨ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਕੁਇਟੀਜ਼, ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੀਆਂ ਹਨ ਤਾਂ ਜੋ ਪੋਰਟਫੋਲੀਓ ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ ਮਹਿੰਗਾਈ ਨੂੰ ਹਰਾ ਸਕੇ।

ਪੋਰਟਫੋਲੀਓ ਰੀਬੈਲੈਂਸਿੰਗ ਦੀ ਮਹੱਤਤਾ

ਜ਼ਿਆਦਾਤਰ ਵਿੱਤੀ ਮਾਹਰ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਜਿਵੇਂ-ਜਿਵੇਂ ਨਿਵੇਸ਼ਕ ਰਿਟਾਇਰਮੈਂਟ ਦੀ ਉਮਰ ਦੇ ਨੇੜੇ ਪਹੁੰਚਦਾ ਹੈ, ਐਸੇਟ ਐਲੋਕੇਸ਼ਨ ਵਿੱਚ ਬਦਲਾਅ ਕੀਤਾ ਜਾਵੇ। ਜਦੋਂ ਕਿ ਇੱਕ ਨੌਜਵਾਨ ਨਿਵੇਸ਼ਕ ਦੌਲਤ ਬਣਾਉਣ ਲਈ ਗਰੋਥ ਅਸੈੱਟਸ ਨਾਲ ਜੁੜੀ ਅਸਥਿਰਤਾ (Volatility) ਨੂੰ ਬਰਦਾਸ਼ਤ ਕਰ ਸਕਦਾ ਹੈ, ਇੱਕ ਬਜ਼ੁਰਗ ਨਿਵੇਸ਼ਕ ਆਮ ਤੌਰ 'ਤੇ ਪੂੰਜੀ ਦੀ ਸੁਰੱਖਿਆ ਲਈ ਸੁਰੱਖਿਅਤ ਡੈੱਬਟ ਇੰਸਟਰੂਮੈਂਟਸ ਵੱਲ ਜਾਂਦਾ ਹੈ। ਪਰ, ਇਸ ਬਦਲਾਅ ਨੂੰ ਹੁਣ ਸਥਿਰ ਘਟਨਾ ਨਹੀਂ ਮੰਨਿਆ ਜਾਂਦਾ। ਇਸ ਵਿੱਚ ਹੁਣ ਸਮੇਂ-ਸਮੇਂ 'ਤੇ ਸਮੀਖਿਆਵਾਂ (Reviews) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਦੀਆਂ ਸਥਿਤੀਆਂ ਅਤੇ ਵਿਅਕਤੀਗਤ ਜੋਖਮ ਸਹਿਣਸ਼ੀਲਤਾ (Risk Tolerance) ਲਈ ਗਰੋਥ ਅਤੇ ਸੁਰੱਖਿਆ ਵਿਚਕਾਰ ਸੰਤੁਲਨ ਠੀਕ ਰਹੇ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੱਗੇ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਜਿਹੜੇ ਲੋਕ ਆਪਣੀ ਰਿਟਾਇਰਮੈਂਟ ਪਲਾਨਿੰਗ ਖੁਦ ਕਰ ਰਹੇ ਹਨ, ਉਹਨਾਂ ਦਾ ਫੋਕਸ 'ਸੈੱਟ ਐਂਡ ਫੋਰਗੇਟ' (Set and Forget) ਸੋਚ ਤੋਂ ਹੱਟ ਕੇ ਐਕਟਿਵ ਮੈਨੇਜਮੈਂਟ ਵੱਲ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਇਹ ਟਰੈਕ ਕਰ ਸਕਦੇ ਹਨ ਕਿ ਕੀ ਉਹਨਾਂ ਦਾ ਯੋਗਦਾਨ ਉਹਨਾਂ ਦੀ ਆਮਦਨ ਦੇ ਵਾਧੇ ਦੇ ਅਨੁਸਾਰ ਵੱਧ ਰਿਹਾ ਹੈ ਅਤੇ ਕੀ ਉਹਨਾਂ ਦਾ ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਕਵਰ ਭਵਿੱਖ ਦੀ ਮੈਡੀਕਲ ਇਨਫਲੇਸ਼ਨ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਕਾਫੀ ਹੈ। ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਮਾਨੀਟਰੇਬਲ (Monitorable) ਨਿਯਮਤ ਸਮੀਖਿਆ ਪ੍ਰਕਿਰਿਆ ਹੈ: ਜਦੋਂ ਜੀਵਨ ਵਿੱਚ ਕੋਈ ਘਟਨਾ ਵਾਪਰਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ ਕਰੀਅਰ ਬਦਲਣਾ ਜਾਂ ਰਹਿਣ-ਸਹਿਣ ਦੇ ਖਰਚਿਆਂ ਵਿੱਚ ਵੱਡਾ ਵਾਧਾ, ਤਾਂ ਟੀਚਿਆਂ ਨੂੰ ਐਡਜਸਟ ਕਰਨਾ, ਪੁਰਾਣੀ ਵਿੱਤੀ ਯੋਜਨਾ 'ਤੇ ਕਾਇਮ ਰਹਿਣ ਨਾਲੋਂ ਵਧੇਰੇ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਹੈ।