FY 2025-26 ਲਈ ਟੈਕਸ ਫਾਈਲਿੰਗ ਸੀਜ਼ਨ ਦੇ ਨਿਯਮਾਂ ਨੂੰ ਸਮਝਣ ਲਈ ਸੈਕਸ਼ਨ 87A ਬਾਰੇ ਸਪੱਸ਼ਟਤਾ ਜ਼ਰੂਰੀ ਹੈ। ਜਾਣੋ ਕਿ ਨਵੇਂ ਅਤੇ ਪੁਰਾਣੇ ਟੈਕਸ ਪ੍ਰਣਾਲੀਆਂ ਵੱਖ-ਵੱਖ ਰਿਬੇਟ ਸੀਮਾਵਾਂ ਕਿਵੇਂ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਮਾਰਜਨਲ ਰਾਹਤ ਕਿਵੇਂ ਥ੍ਰੈਸ਼ਹੋਲਡ ਤੋਂ ਥੋੜ੍ਹਾ ਉੱਪਰ ਦੇ ਟੈਕਸਦਾਤਾਵਾਂ ਦੀ ਸੁਰੱਖਿਆ ਕਰਦੀ ਹੈ, ਅਤੇ ਆਉਣ ਵਾਲੇ ਵਿੱਤੀ ਸਾਲ ਲਈ ਸੈਕਸ਼ਨ 156 ਵਿੱਚ ਤਬਦੀਲੀ ਦਾ ਕੀ ਮਤਲਬ ਹੈ।

ਕੀ ਹੋਇਆ?

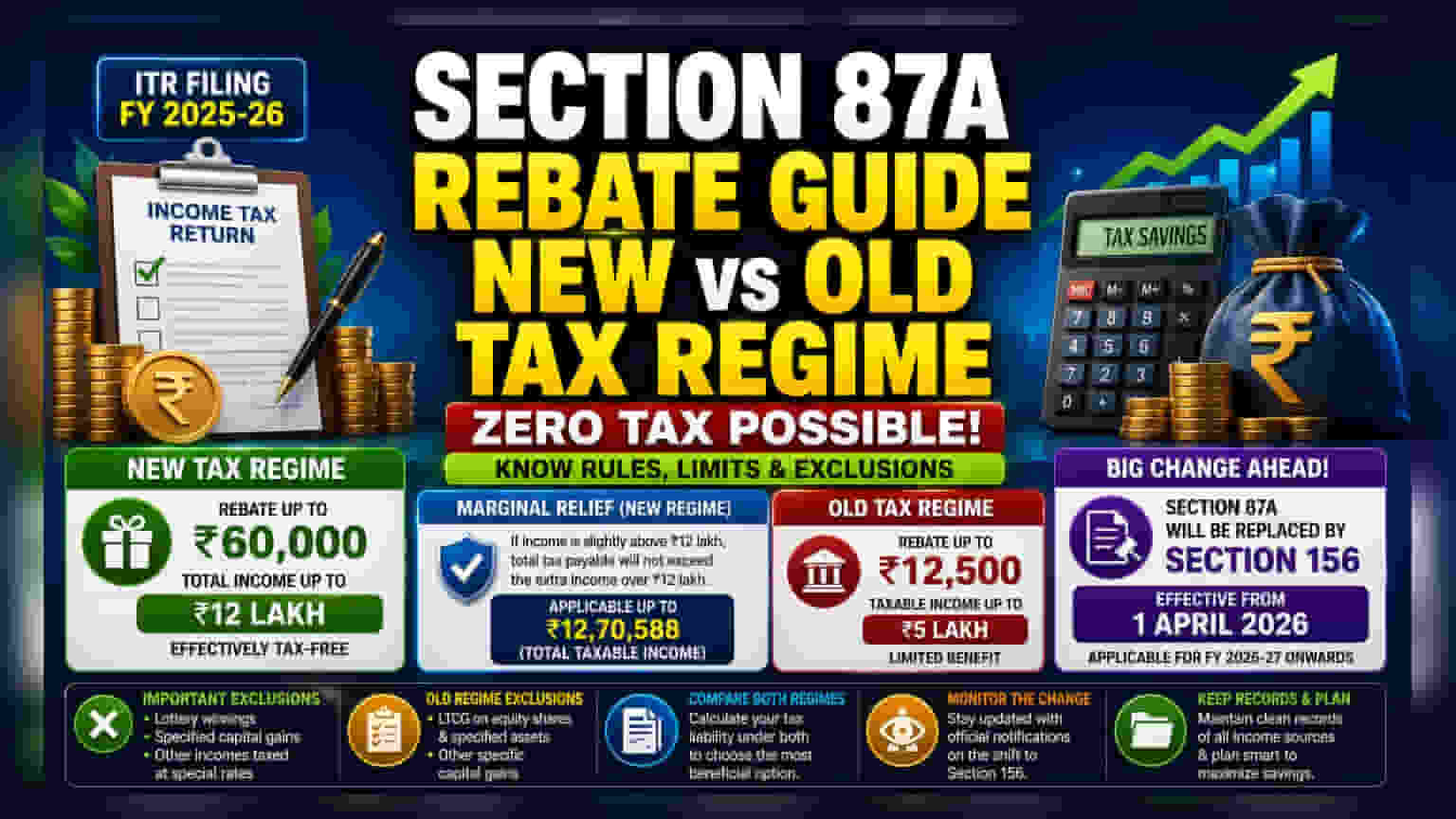

ਜਿਵੇਂ ਹੀ ਟੈਕਸਦਾਤਾ ਵਿੱਤੀ ਸਾਲ 2025-26 ਲਈ ਆਪਣੇ ਆਮਦਨ ਟੈਕਸ ਰਿਟਰਨ (ITR) ਦਾਖਲ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਸ਼ੁਰੂ ਕਰਦੇ ਹਨ, ਸੈਕਸ਼ਨ 87A ਰਿਬੇਟ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਇਹ ਪ੍ਰਬੰਧ ਨਿਵਾਸੀ ਵਿਅਕਤੀਆਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੀ ਕੁੱਲ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨੂੰ ਘਟਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ, ਕੁਝ ਮਾਮਲਿਆਂ ਵਿੱਚ ਇਸਨੂੰ ਜ਼ੀਰੋ ਤੱਕ ਲਿਆਉਂਦਾ ਹੈ। ਇਸ ਰਿਬੇਟ ਲਈ ਵਿਸ਼ੇਸ਼ ਨਿਯਮ ਅਤੇ ਸੀਮਾਵਾਂ ਵੱਖ-ਵੱਖ ਹੁੰਦੀਆਂ ਹਨ, ਇਹ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ ਕਿ ਟੈਕਸਦਾਤਾ ਨਵੇਂ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਜਾਂ ਪੁਰਾਣੇ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਦੀ ਚੋਣ ਕਰਦਾ ਹੈ। ਇਹ ਅੰਤਰ ਮੌਜੂਦਾ ਫਾਈਲਿੰਗ ਸੀਜ਼ਨ ਦੌਰਾਨ ਸਹੀ ਟੈਕਸ ਯੋਜਨਾਬੰਦੀ ਅਤੇ ਪਾਲਣਾ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਨਵੇਂ ਅਤੇ ਪੁਰਾਣੇ ਟੈਕਸ ਪ੍ਰਣਾਲੀਆਂ ਦੀ ਤੁਲਨਾ

ਨਵੀਂ ਟੈਕਸ ਪ੍ਰਣਾਲੀ, ਰਵਾਇਤੀ ਪੁਰਾਣੀ ਪ੍ਰਣਾਲੀ ਦੇ ਮੁਕਾਬਲੇ ਇੱਕ ਵਧੇਰੇ ਉਦਾਰ ਰਿਬੇਟ ਢਾਂਚਾ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਨਵੇਂ ਪ੍ਰਣਾਲੀ ਅਧੀਨ, ਟੈਕਸਦਾਤਾ ਸੈਕਸ਼ਨ 87A ਦੇ ਤਹਿਤ ਰਿਬੇਟ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ ਜੇਕਰ ਉਨ੍ਹਾਂ ਦੀ ਕੁੱਲ ਆਮਦਨ ₹12 ਲੱਖ ਤੱਕ ਹੈ। ਇਹ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਉਸ ਆਮਦਨ ਨੂੰ ਟੈਕਸ-ਮੁਕਤ ਬਣਾਉਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਰਿਬੇਟ ₹60,000 ਤੱਕ ਹੋ ਸਕਦੀ ਹੈ, ਜੋ ਉਸ ਆਮਦਨ ਬਰੈਕਟ ਲਈ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨੂੰ ਕਵਰ ਕਰਦੀ ਹੈ।

ਇਸਦੇ ਉਲਟ, ਪੁਰਾਣੀ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਇੱਕ ਵਧੇਰੇ ਸੀਮਤ ਲਾਭ ਬਰਕਰਾਰ ਰੱਖਦੀ ਹੈ। ਇਸ ਪ੍ਰਣਾਲੀ ਦੀ ਚੋਣ ਕਰਨ ਵਾਲੇ ਵਿਅਕਤੀ ₹12,500 ਤੱਕ ਦੀ ਰਿਬੇਟ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ, ਬਸ਼ਰਤੇ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਟੈਕਸਯੋਗ ਆਮਦਨ ₹5 ਲੱਖ ਤੋਂ ਵੱਧ ਨਾ ਹੋਵੇ। ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਆਪਣੇ ITR ਨੂੰ ਅੰਤਿਮ ਰੂਪ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ ਇਹ ਦੇਖਣ ਲਈ ਕਿ ਕਿਹੜਾ ਉਨ੍ਹਾਂ ਦੀ ਵਿਸ਼ੇਸ਼ ਆਮਦਨ ਅਤੇ ਨਿਵੇਸ਼ ਪ੍ਰੋਫਾਈਲ ਲਈ ਸਭ ਤੋਂ ਵਧੀਆ ਹੈ, ਦੋਵਾਂ ਪ੍ਰਣਾਲੀਆਂ ਦੇ ਅਧੀਨ ਆਪਣੀ ਸੰਭਾਵੀ ਦੇਣਦਾਰੀ ਦੀ ਧਿਆਨ ਨਾਲ ਗਣਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

ਮਾਰਜਨਲ ਰਾਹਤ ਕਿਵੇਂ ਕੰਮ ਕਰਦੀ ਹੈ?

ਨਵੇਂ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ₹12 ਲੱਖ ਦੀ ਸੀਮਾ ਤੋਂ ਥੋੜ੍ਹਾ ਵੱਧ ਆਮਦਨ ਵਾਲੇ ਟੈਕਸਦਾਤਾ ਆਪਣੇ ਆਪ ਸਾਰੇ ਲਾਭਾਂ ਤੋਂ ਅਯੋਗ ਨਹੀਂ ਹੁੰਦੇ। ਥ੍ਰੈਸ਼ਹੋਲਡ ਤੋਂ ਥੋੜ੍ਹਾ ਵੱਧ ਕਮਾਉਣ ਵਾਲਿਆਂ ਦੀ ਸੁਰੱਖਿਆ ਲਈ ਮਾਰਜਨਲ ਰਾਹਤ ਦਾ ਪ੍ਰਬੰਧ ਹੈ। ਇਹ ਨਿਯਮ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਕੁੱਲ ਟੈਕਸ ਦੇਣਯੋਗ, ₹12 ਲੱਖ ਤੋਂ ਵੱਧ ਕਮਾਈ ਗਈ ਆਮਦਨ ਦੀ ਵਾਧੂ ਰਕਮ ਤੋਂ ਵੱਧ ਨਾ ਹੋਵੇ। ਹਾਲਾਂਕਿ, ਇਹ ਰਾਹਤ ਸਿਰਫ ਉਦੋਂ ਹੀ ਲਾਗੂ ਹੁੰਦੀ ਹੈ ਜੇਕਰ ਕੁੱਲ ਟੈਕਸਯੋਗ ਆਮਦਨ ₹12,70,588 ਤੋਂ ਘੱਟ ਰਹਿੰਦੀ ਹੈ। ਇਹ ਰਿਬੇਟ ਕੱਟ-ਆਫ ਦੇ ਥੋੜ੍ਹਾ ਉੱਪਰ ਵਾਲੇ ਲੋਕਾਂ ਲਈ ਅਚਾਨਕ, ਅਸੰਤੁਲਿਤ ਟੈਕਸ ਬੋਝ ਦੇ ਵਿਰੁੱਧ ਇੱਕ ਸੁਰੱਖਿਆ ਉਪਾਅ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ।

ਯਾਦ ਰੱਖਣ ਯੋਗ ਮਹੱਤਵਪੂਰਨ ਬੇਦਖਲੀ

ਸੈਕਸ਼ਨ 87A ਰਿਬੇਟ ਸਾਰੀਆਂ ਕਿਸਮਾਂ ਦੀ ਆਮਦਨ ਲਈ ਇੱਕ ਬਲੈਂਕਿਟ ਮੁਆਫੀ ਨਹੀਂ ਹੈ। ਕੁਝ ਕਮਾਈਆਂ ਨੂੰ ਵਿਸ਼ੇਸ਼ ਦਰਾਂ 'ਤੇ ਟੈਕਸ ਲਗਾਇਆ ਜਾਂਦਾ ਹੈ ਅਤੇ ਇਸ ਲਾਭ ਤੋਂ ਬਾਹਰ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਨਵੇਂ ਪ੍ਰਣਾਲੀ ਵਿੱਚ, ਲਾਟਰੀ ਜਿੱਤਾਂ ਜਾਂ ਕੁਝ ਪੂੰਜੀ ਲਾਭ ਵਰਗੇ ਸਰੋਤਾਂ ਤੋਂ ਆਮਦਨ ਰਿਬੇਟ ਲਈ ਯੋਗ ਨਹੀਂ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਪੁਰਾਣੀ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਅਧੀਨ, ਇਕੁਇਟੀ ਸ਼ੇਅਰਾਂ ਅਤੇ ਹੋਰ ਵਿਸ਼ੇਸ਼ ਸੰਪਤੀਆਂ ਤੋਂ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪੂੰਜੀ ਲਾਭ ਅਕਸਰ ਰਿਬੇਟ ਗਣਨਾ ਤੋਂ ਬਾਹਰ ਰੱਖੇ ਜਾਂਦੇ ਹਨ। ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਆਪਣੀ ਟੈਕਸ ਗਣਨਾਵਾਂ ਵਿੱਚ ਗਲਤੀਆਂ ਤੋਂ ਬਚਣ ਲਈ ਇਹਨਾਂ ਬੇਦਖਲੀ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ।

ਸੈਕਸ਼ਨ 156 ਵੱਲ ਤਬਦੀਲੀ

ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਅਪਡੇਟ ਟੈਕਸ ਕਾਨੂੰਨ ਵਿੱਚ ਤਹਿ ਬਦਲਾਅ ਹੈ। ਸੈਕਸ਼ਨ 87A ਦੁਆਰਾ ਸ਼ਾਸਿਤ ਪ੍ਰਬੰਧਾਂ ਨੂੰ ਆਮਦਨ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 156 ਦੁਆਰਾ ਬਦਲਿਆ ਜਾਣਾ ਹੈ। ਇਹ ਤਬਦੀਲੀ 1 ਅਪ੍ਰੈਲ, 2026 ਤੋਂ ਲਾਗੂ ਹੁੰਦੀ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇਹ ਵਿੱਤੀ ਸਾਲ 2026-27 ਅਤੇ ਇਸ ਤੋਂ ਬਾਅਦ ਦੇ ਸਾਲਾਂ ਲਈ ਟੈਕਸ ਯੋਜਨਾਬੰਦੀ ਅਤੇ ਫਾਈਲਿੰਗ ਨੂੰ ਪ੍ਰਭਾਵਤ ਕਰੇਗੀ। ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਅਗਲੇ ਸਾਲ ਲਈ ਆਪਣੀ ਵਿੱਤੀ ਰਣਨੀਤੀ ਦੀ ਯੋਜਨਾ ਬਣਾਉਂਦੇ ਸਮੇਂ ਇਸ ਤਬਦੀਲੀ ਤੋਂ ਜਾਣੂ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ, ਕਿਉਂਕਿ ਨਵੇਂ ਸੈਕਸ਼ਨ ਅਧੀਨ ਰਿਬੇਟ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਨ ਵਾਲੇ ਨਿਯਮ ਵਿਕਸਿਤ ਹੋਣਗੇ।

ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਕੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ?

ਵਿਅਕਤੀਆਂ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਨਿਗਰਾਨੀ ਅਗਲੇ ਵਿੱਤੀ ਸਾਲ ਲਈ ਟੈਕਸ ਕਾਨੂੰਨ ਵਿੱਚ ਆਗਾਮੀ ਬਦਲਾਅ ਹੈ। FY 2025-26 ਲਈ ਫਾਈਲਿੰਗ ਕਰਦੇ ਸਮੇਂ, ਇਹ ਦੇਖਣਾ ਲਾਭਦਾਇਕ ਹੈ ਕਿ ਸੈਕਸ਼ਨ 156 ਵਿੱਚ ਤਬਦੀਲੀ ਅਭਿਆਸ ਵਿੱਚ ਕਿਵੇਂ ਕੰਮ ਕਰੇਗੀ, ਇਸ ਬਾਰੇ ਸਰਕਾਰੀ ਸੂਚਨਾਵਾਂ ਅਤੇ ਅਪਡੇਟਾਂ ਨੂੰ ਟਰੈਕ ਕਰਨਾ। ਸਾਰੇ ਆਮਦਨ ਸਰੋਤਾਂ ਦੇ ਸਾਫ ਰਿਕਾਰਡ ਰੱਖਣਾ ਅਤੇ ਮੌਜੂਦਾ ਪ੍ਰਣਾਲੀ ਦੇ ਅਧੀਨ ਵਿਸ਼ੇਸ਼ ਬੇਦਖਲੀ ਨੂੰ ਸਮਝਣਾ ਸਹੀ ਫਾਈਲਿੰਗ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦਾ ਹੈ। ਜਿਹੜੇ ਲੋਕ ਆਪਣੀ ਵਿੱਤ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਇਹ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਇਹ ਕਾਨੂੰਨੀ ਬਦਲਾਅ ਆਉਣ ਵਾਲੇ ਸਾਲ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੀ ਘਰ ਲੈ ਜਾਣ ਵਾਲੀ ਤਨਖਾਹ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਤ ਕਰ ਸਕਦੇ ਹਨ।