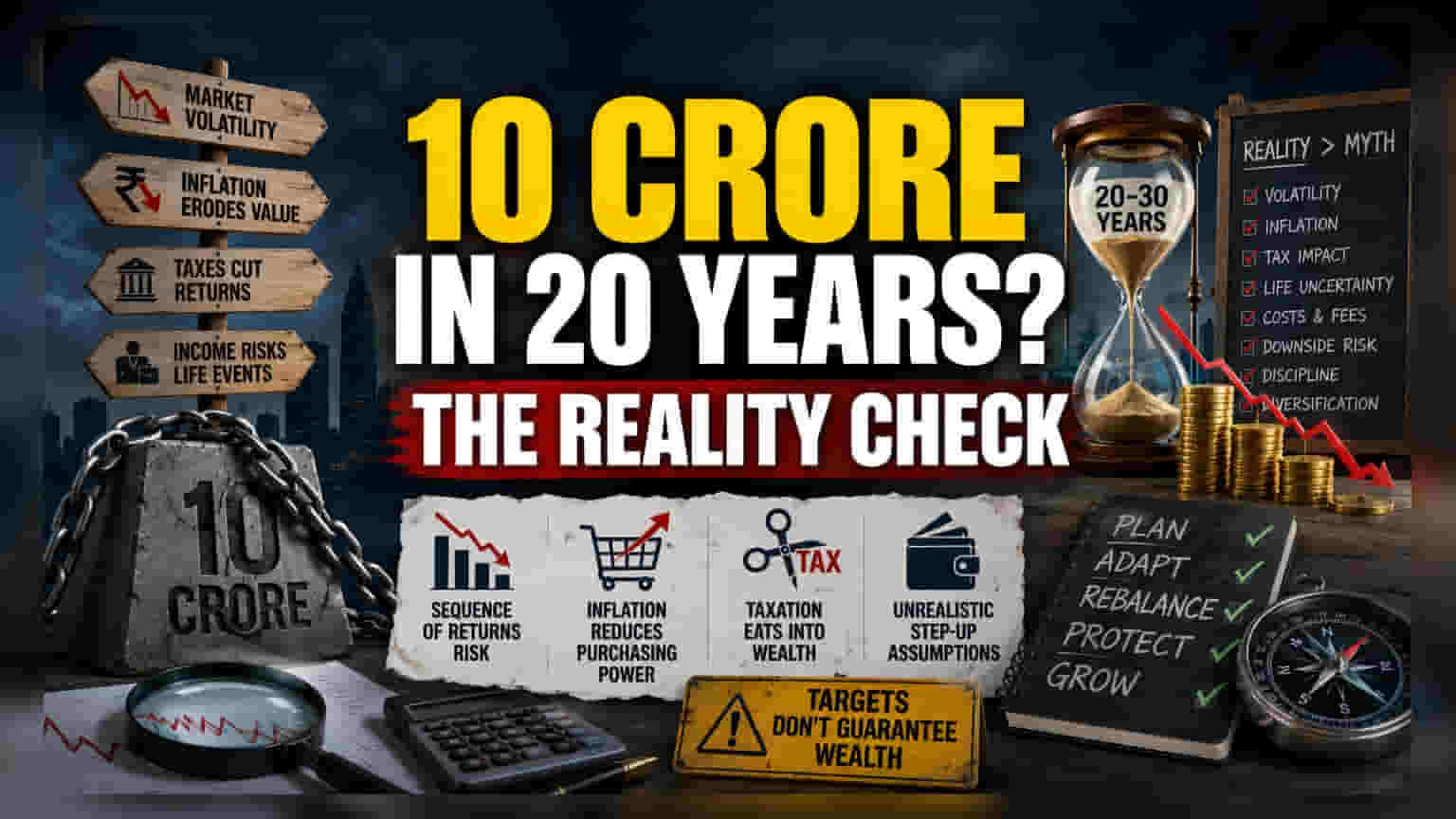

ਸਥਿਰ ਆਮਦਨ ਦਾ ਭੁਲੇਖਾ

ਵਿੱਤੀ ਯੋਜਨਾਬੰਦੀ ਦੇ ਮਾਡਲ ਅਕਸਰ 10 ਕਰੋੜ ਰੁਪਏ ਦਾ ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣ ਦੀ ਸੌਖੀ ਉਦਾਹਰਨ ਲਈ ਸਾਲਾਨਾ 12% ਦੇ ਇੱਕ ਨਿਸ਼ਚਿਤ ਰਿਟਰਨ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਹ ਅੰਦਾਜ਼ਾ ਇਕੁਇਟੀ ਬਾਜ਼ਾਰਾਂ ਦੀ ਅਸਲ ਵਾਸਤਵਿਕਤਾ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਨਹੀਂ ਰੱਖਦਾ। ਦੋ ਦਹਾਕਿਆਂ ਦੇ ਸਮੇਂ ਵਿੱਚ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਬਹੁਤ ਘੱਟ ਹੀ ਇੱਕ ਲੀਨੀਅਰ ਰਿਟਰਨ ਪ੍ਰੋਗਰੈਸ਼ਨ ਦਾ ਅਨੁਭਵ ਹੁੰਦਾ ਹੈ। ਇਸ ਦੀ ਬਜਾਏ, ਪੋਰਟਫੋਲੀਓ ਅਸਥਿਰਤਾ ਦੇ ਦੌਰ ਵਿੱਚੋਂ ਗੁਜ਼ਰਦੇ ਹਨ ਜਿੱਥੇ ਵੱਡੇ ਨੁਕਸਾਨ (Drawdowns) ਹੋ ਸਕਦੇ ਹਨ, ਖਾਸ ਤੌਰ 'ਤੇ ਜਦੋਂ ਕੋਰਪਸ ਆਪਣੇ ਸਭ ਤੋਂ ਵੱਡੇ ਪੜਾਅ 'ਤੇ ਹੁੰਦਾ ਹੈ। ਔਸਤ ਸਾਲਾਨਾ ਪ੍ਰਤੀਸ਼ਤ ਵਾਧੇ 'ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਰਿਟਰਨ ਦੇ ਕ੍ਰਮ ਦੇ ਜੋਖਮ (Sequence of Returns Risk) ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦਾ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਨਿਵੇਸ਼ ਯਾਤਰਾ ਦੇ ਆਖਰੀ ਸਾਲਾਂ ਵਿੱਚ ਬਾਜ਼ਾਰ ਦਾ ਕ੍ਰੈਸ਼, ਸ਼ੁਰੂਆਤੀ ਸਾਲਾਂ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਅੰਤਿਮ ਮੁੱਲਾਂਕਣ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਵਿਨਾਸ਼ਕਾਰੀ ਪ੍ਰਭਾਵ ਪਾਉਂਦਾ ਹੈ।

ਮਹਿੰਗਾਈ ਅਤੇ ਟੈਕਸ ਦਾ ਦਬਾਅ

ਬਾਜ਼ਾਰ ਦੀ ਅਸਥਿਰਤਾ ਤੋਂ ਪਰੇ, 20 ਜਾਂ 30 ਸਾਲਾਂ ਬਾਅਦ 10 ਕਰੋੜ ਰੁਪਏ ਦੇ ਟੀਚੇ ਦੀ ਖਰੀਦ ਸ਼ਕਤੀ (Purchasing Power) ਅੱਜ ਨਾਲੋਂ ਬਹੁਤ ਵੱਖਰੀ ਹੋਵੇਗੀ। ਜੇਕਰ ਇੱਕ ਸੰਭਾਵੀ 6% ਲੰਬੇ ਸਮੇਂ ਦੀ ਮਹਿੰਗਾਈ ਦਰ ਮੰਨੀ ਜਾਵੇ, ਤਾਂ ਦੋ ਦਹਾਕਿਆਂ ਬਾਅਦ 10 ਕਰੋੜ ਦੇ ਕੋਰਪਸ ਦਾ ਅਸਲ ਮੁੱਲ ਕਾਫੀ ਘੱਟ ਜਾਂਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਗਣਨਾ ਅਕਸਰ ਟੈਕਸੇਸ਼ਨ ਦੀ ਮੁਸ਼ਕਲ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦੀ ਹੈ। ਇਕੁਇਟੀ ਮਿਊਚਲ ਫੰਡਾਂ 'ਤੇ ਕੈਪੀਟਲ ਗੇਨਜ਼ ਟੈਕਸ ਲਗਾਤਾਰ ਬਦਲ ਰਿਹਾ ਹੈ, ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਕੈਪੀਟਲ ਗੇਨਜ਼ ਟੈਕਸ ਦੇ ਪ੍ਰਭਾਵ – ਜਾਂ ਸੰਪਤੀ ਜਾਂ ਵਿਰਾਸਤ ਟੈਕਸਾਂ ਵਿੱਚ ਭਵਿੱਖੀ ਵਾਧਾ – ਬਾਰੇ ਵਿਚਾਰ ਕੀਤੇ ਬਿਨਾਂ ਕੁੱਲ ਰਿਟਰਨ ਮੰਨਣਾ ਇੱਕ ਖਤਰਨਾਕ ਆਪਟੀਮਿਜ਼ਮ ਬਾਇਸ (Optimism Bias) ਪੈਦਾ ਕਰਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਹ ਅੰਦਾਜ਼ਾ ਨਹੀਂ ਲਗਾਉਂਦੇ ਕਿ ਇਹ ਲੁਕਵੇਂ ਕਾਤਲ ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ ਸ਼ੁੱਧ ਦੌਲਤ ਨੂੰ ਕਿਵੇਂ ਖਤਮ ਕਰਦੇ ਹਨ।

'ਸਟੈਪ-ਅੱਪ' ਮਾਡਲ ਦੀਆਂ ਸੰਰਚਨਾਤਮਕ ਕਮਜ਼ੋਰੀਆਂ

10% ਸਾਲਾਨਾ ਸਟੈਪ-ਅੱਪ ਦੀ ਰਣਨੀਤੀ ਇਹ ਮੰਨ ਕੇ ਚਲਦੀ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਦੀ ਆਮਦਨ ਦਾ ਵਾਧਾ ਤੀਹ ਲਗਾਤਾਰ ਸਾਲਾਂ ਤੱਕ ਜੀਵਨ-ਨਿਰਬਾਹ ਦੀ ਲਾਗਤ ਤੋਂ ਅੱਗੇ ਰਹੇਗਾ। ਇਹ ਕਰੀਅਰ ਦੀ ਅਸਥਿਰਤਾ, ਡਾਕਟਰੀ ਐਮਰਜੈਂਸੀ, ਜਾਂ ਆਰਥਿਕ ਸਥਿਰਤਾ ਦੇ ਦੌਰ ਦੀ ਹਕੀਕਤ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦਾ ਹੈ ਜਿੱਥੇ ਕਿਸੇ ਵਿਅਕਤੀ ਨੂੰ ਯੋਗਦਾਨ ਨੂੰ ਰੋਕਣਾ ਜਾਂ ਘਟਾਉਣਾ ਪੈ ਸਕਦਾ ਹੈ। ਆਮ ਸਲਾਹ ਕਾਲਮਾਂ ਵਿੱਚ ਪੇਸ਼ ਕੀਤੀਆਂ ਗਈਆਂ ਆਦਰਸ਼ ਗਣਨਾਵਾਂ ਦੇ ਉਲਟ, ਅਸਲ-ਸੰਸਾਰ ਇਕੱਠੇ ਕਰਨਾ ਗੈਰ-ਲੀਨੀਅਰ ਹੈ। ਵਿਅਕਤੀਆਂ ਨੂੰ ਅਕਸਰ ਆਪਣੇ ਮੱਧ ਸਾਲਾਂ ਵਿੱਚ, ਜਿਵੇਂ ਕਿ ਹਾਊਸਿੰਗ ਖਰਚੇ ਜਾਂ ਸਿੱਖਿਆ ਫੰਡਿੰਗ, ਲਈ ਉੱਚ ਤਰਲਤਾ ਲੋੜਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਜੋ ਕਿ ਉਹਨਾਂ ਫੇਜ਼ਾਂ ਦੌਰਾਨ ਨਿਵੇਸ਼ ਦੀ ਰਕਮ ਵਧਾਉਣ ਦੀ ਜ਼ਰੂਰਤ ਨਾਲ ਅਕਸਰ ਟਕਰਾਉਂਦੀ ਹੈ ਜਿੱਥੇ ਕੰਪਾਊਂਡਿੰਗ ਸਭ ਤੋਂ ਵੱਧ ਕੰਮ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ।

ਰਿਸਕ ਦਾ ਪ੍ਰਬੰਧਨ

ਆਧੁਨਿਕ ਵਿੱਤੀ ਸਿਹਤ ਨੂੰ ਕੱਚੇ ਟੀਚੇ-ਆਧਾਰਤ ਸਪੈਕੂਲੇਸ਼ਨ ਦੀ ਬਜਾਏ ਰਿਸਕ-ਐਡਜਸਟਡ ਪ੍ਰਦਰਸ਼ਨ ਦੁਆਰਾ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਮਾਪਿਆ ਜਾਂਦਾ ਹੈ। ਪੇਸ਼ੇਵਰ ਫੰਡ ਮੈਨੇਜਰ ਲੰਬੇ ਸਮੇਂ ਦੇ ਦੌਰਾਨ ਵਿਆਪਕ ਬਾਜ਼ਾਰ ਸੂਚਕਾਂਕ (Broad Market Indices) ਤੋਂ ਅਕਸਰ ਘੱਟ ਪ੍ਰਦਰਸ਼ਨ ਕਰਦੇ ਹਨ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਸਰਗਰਮ ਪ੍ਰਬੰਧਨ ਨਾਲ ਜੁੜੇ ਖਰਚੇ ਸ਼ੁੱਧ ਕੋਰਪਸ ਨੂੰ ਹੋਰ ਡਿੱਗ ਸਕਦੇ ਹਨ। ਇੱਕ ਖਾਸ ਟੀਚੇ ਦੇ ਅੰਕੜੇ ਦਾ ਪਿੱਛਾ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਗੈਰ-ਸੰਬੰਧਤ ਸੰਪਤੀਆਂ (Non-correlated Assets) ਵਿੱਚ ਵਿਭਿੰਨਤਾ (Diversify) ਕਰਨ ਵਿੱਚ ਅਕਸਰ ਅਣਗਹਿਲੀ ਕਰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਉਹ ਇੱਕ ਸੈਕਟਰ-ਵਿਸ਼ੇਸ਼ ਗਿਰਾਵਟ ਦੇ ਸਾਹਮਣੇ ਆ ਜਾਂਦੇ ਹਨ ਜੋ ਸਾਲਾਂ ਤੱਕ ਤਰੱਕੀ ਨੂੰ ਰੋਕ ਸਕਦੀ ਹੈ। ਸਿਰਫ਼ ਅੰਤਿਮ ਟੀਚੇ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨਾ ਇੱਕ ਪੈਸਿਵ ਪਹੁੰਚ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ, ਜਦੋਂ ਕਿ ਸੰਸਥਾਗਤ ਸਫਲਤਾ ਸਰਗਰਮ ਰੀਬੈਲੈਂਸਿੰਗ ਅਤੇ ਬਦਲਦੀਆਂ ਮੈਕਰੋ-ਆਰਥਿਕ ਹਕੀਕਤਾਂ ਦੇ ਵਿਰੁੱਧ ਨਿਰੰਤਰ ਮੁੜ-ਕੈਲੀਬ੍ਰੇਸ਼ਨ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ।