ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦਾ ਸਿਰਫ਼ ਘੱਟੋ-ਘੱਟ ਬਿੱਲ ਭਰਨ ਨਾਲ ਤੁਹਾਡਾ ਖਾਤਾ ਠੀਕ-ਠਾਕ ਰਹਿੰਦਾ ਹੈ, ਪਰ ਬਾਕੀ ਬਚੀ ਰਕਮ 'ਤੇ ਭਾਰੀ ਵਿਆਜ ਲੱਗਣ ਲੱਗ ਜਾਂਦਾ ਹੈ। ਇਹ ਤਰੀਕਾ ਲੋਕਾਂ ਨੂੰ ਕਰਜ਼ੇ ਦੇ ਚੱਕਰਵਿਊ ਵਿੱਚ ਫਸਾ ਦਿੰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਕਰਜ਼ੇ ਦੀ ਕੁੱਲ ਲਾਗਤ ਕਾਫੀ ਵੱਧ ਜਾਂਦੀ ਹੈ। ਅਣਭੁਗਤਾਨੀ ਬਕਾਏ 'ਤੇ ਵਿਆਜ ਕਿਵੇਂ ਜੁੜਦਾ ਹੈ, ਇਸ ਨੂੰ ਸਮਝਣਾ ਨਿੱਜੀ ਵਿੱਤੀ ਸਿਹਤ ਲਈ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ।

ਕੀ ਹੋਇਆ?

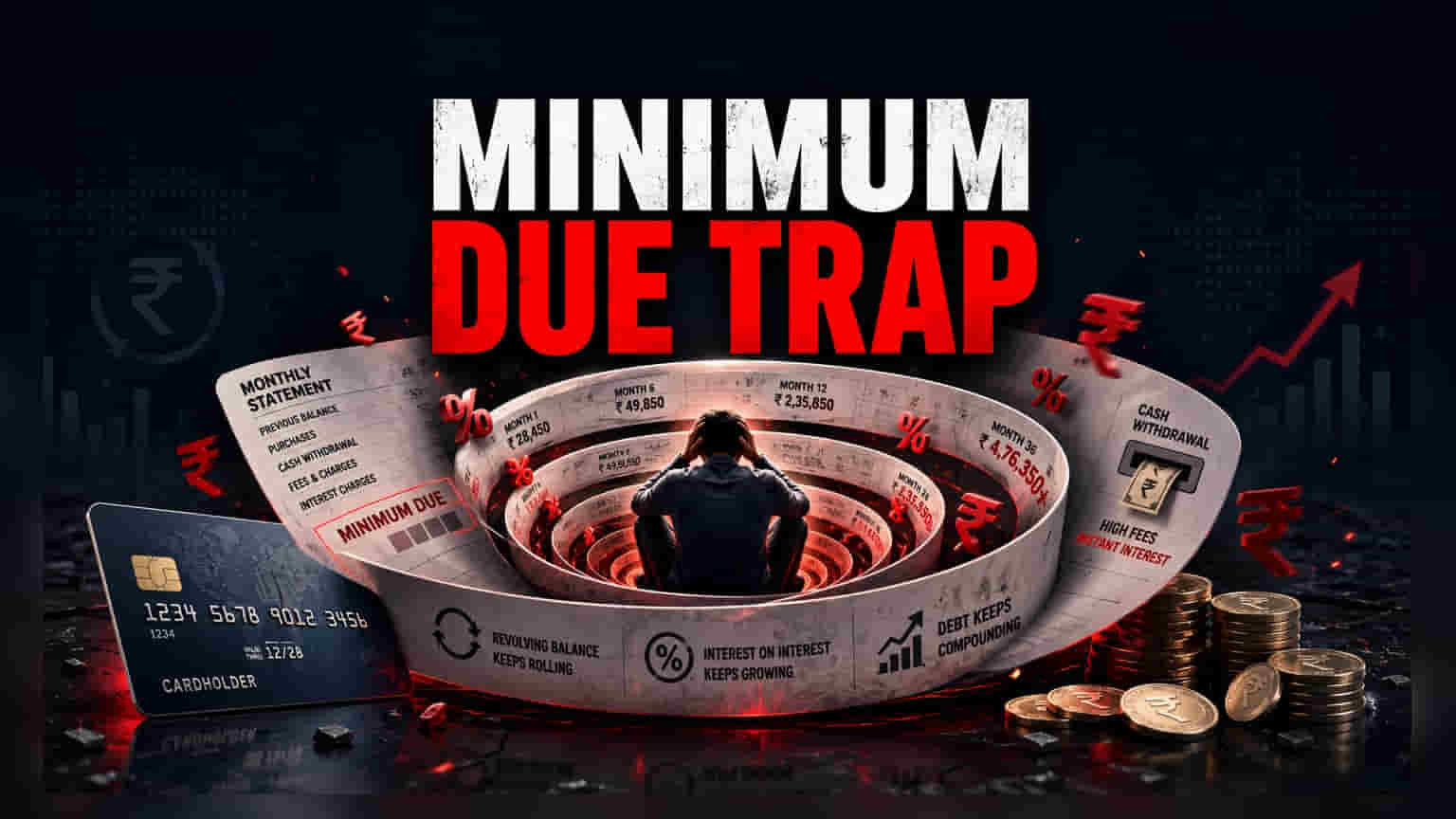

ਜਦੋਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਧਾਰਕ ਆਪਣੇ ਮਹੀਨਾਵਾਰ ਬਿੱਲ ਦਾ ਸਿਰਫ਼ ਘੱਟੋ-ਘੱਟ ਭੁਗਤਾਨ (Minimum Payment) ਕਰਦੇ ਹਨ, ਤਾਂ ਉਹ ਅਸਲ ਵਿੱਚ ਬਾਕੀ ਬਚੇ ਕਰਜ਼ੇ ਨੂੰ ਅਗਲੇ ਬਿਲਿੰਗ ਚੱਕਰ ਲਈ ਅੱਗੇ ਵਧਾ ਰਹੇ ਹੁੰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਸ ਨਾਲ ਦੇਰੀ ਨਾਲ ਭੁਗਤਾਨ ਕਰਨ ਦੇ ਜੁਰਮਾਨੇ ਤੋਂ ਬਚਤ ਹੁੰਦੀ ਹੈ ਅਤੇ ਕਾਰਡ ਖਾਤਾ ਚੰਗੀ ਸਥਿਤੀ ਵਿੱਚ ਰਹਿੰਦਾ ਹੈ, ਪਰ ਬਕਾਇਆ ਰਕਮ 'ਤੇ ਵਿਆਜ ਲੱਗਣਾ ਸ਼ੁਰੂ ਹੋ ਜਾਂਦਾ ਹੈ। ਇਹ ਘੱਟੋ-ਘੱਟ ਭੁਗਤਾਨ, ਜੋ ਕਿ ਅਕਸਰ ਕੁੱਲ ਬਿੱਲ ਦਾ 5% ਤੋਂ 10% ਹੁੰਦਾ ਹੈ, ਕਰਜ਼ੇ ਦੇ ਸਿਰਫ਼ ਇੱਕ ਛੋਟੇ ਹਿੱਸੇ ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਮੁੱਖ ਰਕਮ (Principal Amount) 'ਤੇ ਭਾਰੀ ਵਿਆਜ ਦਾ ਬੋਝ ਪੈਂਦਾ ਹੈ।

ਕਰਜ਼ੇ ਪਿੱਛੇ ਦਾ ਬਿਜ਼ਨਸ ਮਾਡਲ

ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਜਾਰੀ ਕਰਨ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਅਤੇ ਬੈਂਕਾਂ ਲਈ, 'ਰਿਵਾਲਵਿੰਗ ਕ੍ਰੈਡਿਟ' (Revolving Credit) - ਯਾਨੀ ਉਹ ਕਰਜ਼ਾ ਜੋ ਪੂਰਾ ਨਹੀਂ ਭਰਿਆ ਜਾਂਦਾ - ਤੋਂ ਕਮਾਇਆ ਵਿਆਜ ਆਮਦਨ ਦਾ ਇੱਕ ਵੱਡਾ ਸਰੋਤ ਹੈ। ਇਹੀ ਕਾਰਨ ਹੈ ਕਿ ਕ੍ਰੈਡਿਟ ਕਾਰਡਾਂ ਨੂੰ ਰਿਵਾਰਡਜ਼ (Rewards) ਅਤੇ ਕੈਸ਼ਬੈਕ (Cashback) ਵਰਗੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਨਾਲ ਮਾਰਕੀਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਜੋ ਕਈ ਵਾਰ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਬਕਾਇਆ ਰੱਖਣ ਦੀ ਅਸਲ ਲਾਗਤ ਤੋਂ ਭਟਕਾ ਸਕਦੇ ਹਨ। ਬੈਂਕਿੰਗ ਨਜ਼ਰੀਏ ਤੋਂ, ਇੱਕ ਗਾਹਕ ਜੋ ਸਿਰਫ਼ ਘੱਟੋ-ਘੱਟ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ, ਉਸਨੂੰ 'ਟਰਾਂਸੈਕਟਰ' (Transactor - ਜੋ ਵਿਆਜ ਤੋਂ ਬਚਣ ਲਈ ਹਰ ਮਹੀਨੇ ਪੂਰਾ ਬਿੱਲ ਭਰਦਾ ਹੈ) ਦੀ ਬਜਾਏ 'ਰਿਵਾਲਵਰ' (Revolver) ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਰਿਵਾਲਵਰ ਕਾਫੀ ਵਿਆਜ ਅਦਾ ਕਰਦੇ ਹਨ, ਜੋ ਬਹੁਤ ਸਾਰੇ ਕਾਰਡ ਜਾਰੀ ਕਰਨ ਵਾਲੇ ਵਿੱਤੀ ਅਦਾਰਿਆਂ ਲਈ ਸੰਪਤੀ 'ਤੇ ਵਾਪਸੀ (Return on Assets) ਦਾ ਇੱਕ ਮੁੱਖ ਹਿੱਸਾ ਬਣਦਾ ਹੈ।

ਵਿਆਜ ਕਿਵੇਂ ਜੁੜਦਾ ਹੈ (Compounding)

ਜਦੋਂ ਕੋਈ ਉਪਭੋਗਤਾ ਪੂਰਾ ਸਟੇਟਮੈਂਟ ਬੈਲੈਂਸ ਭੁਗਤਾਨ ਕਰਨ ਤੋਂ ਖੁੰਝ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਨਵੀਆਂ ਖਰੀਦਾਂ 'ਤੇ 'ਗ੍ਰੇਸ ਪੀਰੀਅਡ' (Grace Period) ਅਕਸਰ ਖਤਮ ਹੋ ਜਾਂਦਾ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਪੁਰਾਣੇ ਬਕਾਇਆ ਅਤੇ ਉਸ ਚੱਕਰ ਦੌਰਾਨ ਕੀਤੀਆਂ ਗਈਆਂ ਨਵੀਆਂ ਖਰੀਦਾਂ, ਦੋਵਾਂ 'ਤੇ ਵਿਆਜ ਲੱਗਣਾ ਸ਼ੁਰੂ ਹੋ ਜਾਂਦਾ ਹੈ। ਕਿਉਂਕਿ ਭਾਰਤ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਵਿਆਜ ਦਰਾਂ ਅਕਸਰ ਕਾਫੀ ਜ਼ਿਆਦਾ ਹੁੰਦੀਆਂ ਹਨ, ਇਸ ਕੰਪਾਊਂਡਿੰਗ (Compounding) ਪ੍ਰਭਾਵ ਕਾਰਨ ਅਜਿਹੀ ਸਥਿਤੀ ਪੈਦਾ ਹੋ ਸਕਦੀ ਹੈ ਜਿੱਥੇ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਾ ਮੁੱਖ ਰਕਮ ਨੂੰ ਘਟਾਉਣ ਦੀ ਬਜਾਏ ਜ਼ਿਆਦਾਤਰ ਵਿਆਜ ਹੀ ਅਦਾ ਕਰ ਰਿਹਾ ਹੁੰਦਾ ਹੈ। ਇਸ ਨਾਲ ਭੁਗਤਾਨ ਦੀ ਮਿਆਦ ਮਹੀਨਿਆਂ ਜਾਂ ਸਾਲਾਂ ਤੱਕ ਲੰਬੀ ਹੋ ਜਾਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲੇ ਨੂੰ ਅਕਸਰ ਖਰੀਦਦਾਰੀ ਦੀ ਅਸਲ ਕੀਮਤ ਤੋਂ ਕਿਤੇ ਜ਼ਿਆਦਾ ਅਦਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

ਨਕਦ ਕਢਵਾਉਣ ਦਾ ਖਤਰਾ (Cash Withdrawal Danger)

ਮਿਆਰੀ ਖਰੀਦਦਾਰੀ ਅਤੇ ਨਕਦ ਕਢਵਾਉਣ (Cash Withdrawal) ਵਿੱਚ ਫਰਕ ਕਰਨਾ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਜਾਰੀ ਕਰਨ ਵਾਲੇ ਆਮ ਤੌਰ 'ਤੇ ਨਕਦ ਕਢਵਾਉਣ 'ਤੇ ਪਹਿਲੇ ਦਿਨ ਤੋਂ ਹੀ ਵਿਆਜ ਲਾਉਂਦੇ ਹਨ, ਅਤੇ ਕਈ ਵਾਰ ਇਸ 'ਤੇ ਵਾਧੂ ਟ੍ਰਾਂਜ਼ੈਕਸ਼ਨ ਫੀਸ (Transaction Fees) ਵੀ ਲੈਂਦੇ ਹਨ। ਮਿਆਰੀ ਪ੍ਰਚੂਨ ਖਰੀਦਦਾਰੀ ਦੇ ਉਲਟ, ਜਿਸ 'ਤੇ ਵਿਆਜ-ਮੁਕਤ ਅਵਧੀ ਹੋ ਸਕਦੀ ਹੈ, ਨਕਦ ਐਡਵਾਂਸ (Cash Advance) 'ਤੇ ਅਜਿਹਾ ਨਹੀਂ ਹੁੰਦਾ। ਜੇਕਰ ਕੋਈ ਵਿਅਕਤੀ ਪਹਿਲਾਂ ਹੀ ਘੱਟੋ-ਘੱਟ ਭੁਗਤਾਨ ਕਰਨ ਵਿੱਚ ਸੰਘਰਸ਼ ਕਰ ਰਿਹਾ ਹੋਵੇ ਅਤੇ ਫਿਰ ਵੀ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਤੋਂ ਨਕਦ ਕਢਵਾ ਲੈਂਦਾ ਹੈ, ਤਾਂ ਕਰਜ਼ੇ ਦਾ ਬੋਝ ਤੁਰੰਤ ਵੱਧ ਜਾਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਵਿਆਜ ਦੀ ਗਿਣਤੀ ਤੁਰੰਤ ਸ਼ੁਰੂ ਹੋ ਜਾਂਦੀ ਹੈ ਅਤੇ ਆਮ ਤੌਰ 'ਤੇ ਇਸਦੀ ਦਰ ਵੀ ਜ਼ਿਆਦਾ ਹੁੰਦੀ ਹੈ।

ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਿਆਂ ਲਈ ਵਿੱਤੀ ਨਿਗਰਾਨੀ (Financial Monitorables)

ਰਿਵਾਲਵਿੰਗ ਕ੍ਰੈਡਿਟ ਦੇ ਜਾਲ ਵਿੱਚ ਫਸਣ ਤੋਂ ਬਚਣ ਲਈ, ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਿਆਂ ਨੂੰ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ਦੀ ਮਿਤੀ ਤੱਕ ਪੂਰਾ ਸਟੇਟਮੈਂਟ ਬੈਲੈਂਸ ਭੁਗਤਾਨ ਕਰਨ ਨੂੰ ਤਰਜੀਹ ਦੇਣੀ ਚਾਹੀਦੀ ਹੈ। ਜੇਕਰ ਵਿੱਤੀ ਤੰਗੀ ਕਾਰਨ ਇਹ ਸੰਭਵ ਨਾ ਹੋਵੇ, ਤਾਂ ਘੱਟੋ-ਘੱਟ ਰਕਮ ਤੋਂ ਕਾਫੀ ਜ਼ਿਆਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਮੁੱਖ ਰਕਮ ਨੂੰ ਘਟਾਉਣ ਅਤੇ ਅਦਾ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਕੁੱਲ ਵਿਆਜ ਨੂੰ ਘੱਟ ਕਰਨ ਦਾ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਤਰੀਕਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਵਿਅਕਤੀਆਂ ਨੂੰ ਆਪਣੇ ਕ੍ਰੈਡਿਟ ਯੂਟੀਲਾਈਜ਼ੇਸ਼ਨ ਰੇਸ਼ੀਓ (Credit Utilization Ratio) - ਯਾਨੀ ਵਰਤੋਂ ਵਿੱਚ ਲਿਆਂਦੇ ਗਏ ਕੁੱਲ ਕ੍ਰੈਡਿਟ ਲਿਮਿਟ ਦਾ ਪ੍ਰਤੀਸ਼ਤ - ਦੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ, ਕਿਉਂਕਿ ਉੱਚ ਵਰਤੋਂ ਦੇ ਨਾਲ-ਨਾਲ ਅੰਸ਼ਕ ਭੁਗਤਾਨ ਵੀ ਕ੍ਰੈਡਿਟ ਸਕੋਰ 'ਤੇ ਮਾੜਾ ਅਸਰ ਪਾ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਭਵਿੱਖ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਜਾਂ ਕਰਜ਼ੇ ਤੱਕ ਪਹੁੰਚਣਾ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ।