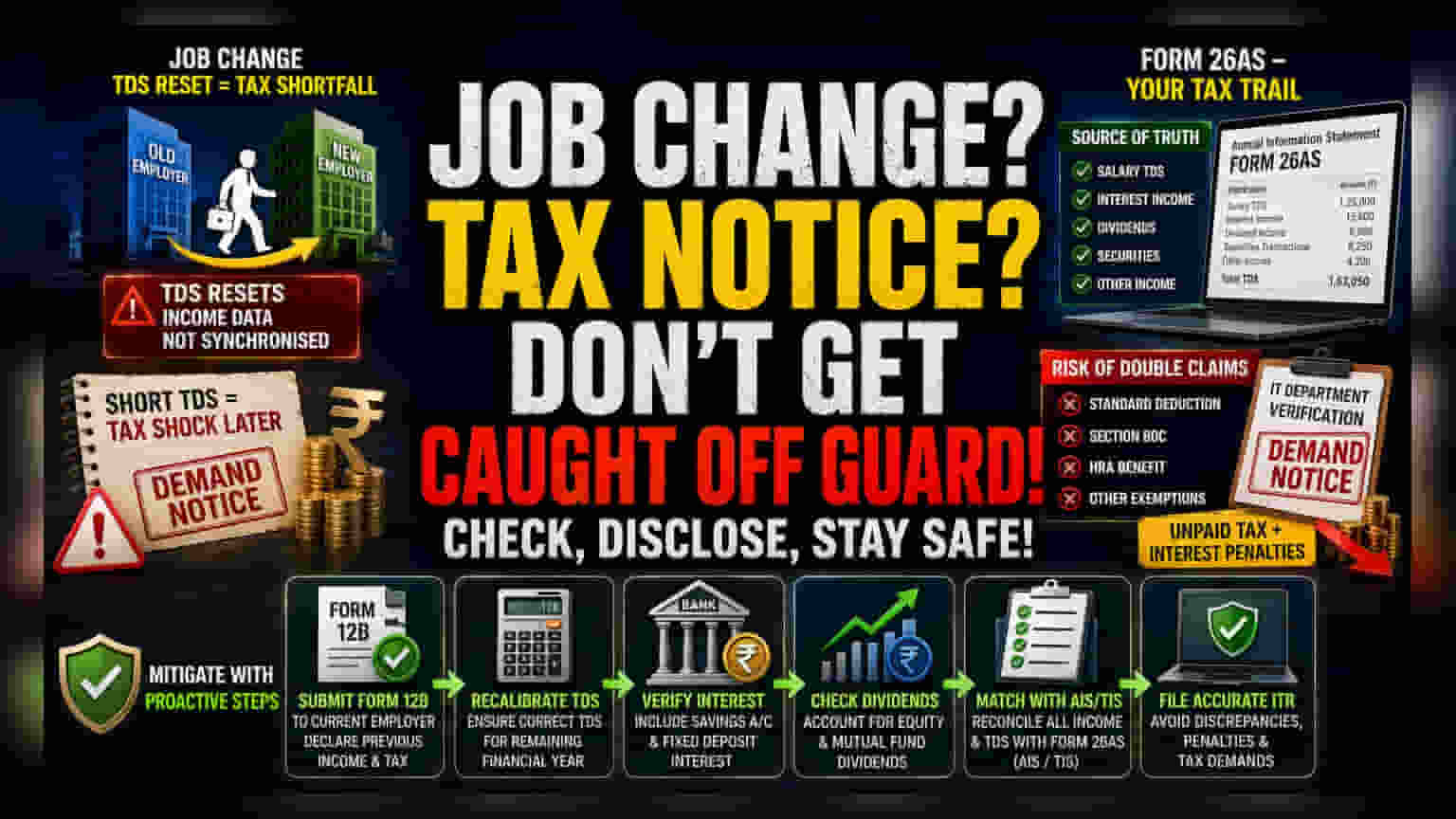

ਸਿੰਕਰੋਨਾਈਜ਼ੇਸ਼ਨ ਦੀ ਕਮੀ: ਟੈਕਸੇਸ਼ਨ 'ਚ ਮੁੱਖ ਚੁਣੌਤੀ

ਜੋ ਲੋਕ ਵਾਰ-ਵਾਰ ਨੌਕਰੀਆਂ ਬਦਲਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਲਈ ਟੈਕਸ ਕੰਪਲਾਈਂਸ (Tax Compliance) 'ਚ ਸਭ ਤੋਂ ਵੱਡੀ ਸਮੱਸਿਆ ਵੱਖ-ਵੱਖ ਆਮਦਨ ਸਟ੍ਰੀਮਾਂ (Income Streams) ਨੂੰ ਇਕੱਠਾ ਕਰਨ ਦੀ ਹੈ। ਜਦੋਂ ਕੋਈ ਵਿਅਕਤੀ ਇੱਕ ਮਾਲਕ ਤੋਂ ਦੂਜੇ ਕੋਲ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਕਟੌਤੀ (Deduction) ਦੀ ਗਣਨਾ ਅਕਸਰ ਰੀਸੈੱਟ ਹੋ ਜਾਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਕੁੱਲ TDS (Tax Deducted at Source) ਵਿੱਚ ਕਮੀ ਆਉਂਦੀ ਹੈ। ਇਹ ਸਿਰਫ਼ ਇੱਕ ਦਸਤਾਵੇਜ਼ੀ ਗਲਤੀ ਨਹੀਂ, ਸਗੋਂ ਟੈਕਸ ਅਥਾਰਿਟੀਜ਼ ਨੂੰ ਆਮਦਨ ਦੀ ਰਿਪੋਰਟ ਕਰਨ ਦੇ ਤਰੀਕੇ ਵਿੱਚ ਇੱਕ ਵੱਡੀ ਖਾਮੀ ਹੈ। ਹਰ ਨੌਕਰੀਦਾਤਾ ਤੁਹਾਡੇ ਵਿੱਤੀ ਇਤਿਹਾਸ ਬਾਰੇ ਵੱਖਰੇ ਤੌਰ 'ਤੇ ਜਾਣਦਾ ਹੈ, ਇਸ ਲਈ ਇਸ ਗੈਪ ਨੂੰ ਪੂਰਾ ਕਰਨ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਪੂਰੀ ਤਰ੍ਹਾਂ ਟੈਕਸਪੇਅਰ 'ਤੇ ਆਉਂਦੀ ਹੈ।

ਫਾਰਮ 26AS: ਡਿਜੀਟਲ ਟਰੈਕਿੰਗ ਦਾ ਆਧਾਰ

ਅਜੋਕੀ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਐਨੂਅਲ ਇਨਫਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ (AIS) ਅਤੇ ਫਾਰਮ 26AS (Form 26AS) ਦੀ ਸਟੀਕਤਾ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਇਹ ਡਿਜੀਟਲ ਰਿਪੋਜ਼ਟਰੀਜ਼ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਲਈ ਸੱਚ ਦਾ ਸਰੋਤ (Source of Truth) ਹਨ, ਜਿਸ ਵਿੱਚ ਵਿਆਜ ਆਮਦਨ ਤੋਂ ਲੈ ਕੇ ਸਿਕਿਓਰਿਟੀਜ਼ ਟ੍ਰੇਡਿੰਗ ਤੱਕ ਸਭ ਕੁਝ ਕੈਪਚਰ ਹੁੰਦਾ ਹੈ। ਜਦੋਂ ਕੋਈ ਟੈਕਸਪੇਅਰ ਅਜਿਹੀ ਇਨਕਮ ਟੈਕਸ ਰਿਟਰਨ (Income Tax Return) ਦਾਇਰ ਕਰਦਾ ਹੈ ਜੋ ਇਨ੍ਹਾਂ ਸਟੇਟਮੈਂਟਾਂ ਵਿੱਚ ਦਰਜ ਅੰਕੜਿਆਂ ਤੋਂ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਇਹ ਤੁਰੰਤ ਵੈਰੀਫਿਕੇਸ਼ਨ (Verification) ਲਈ ਫਲੈਗ ਹੋ ਜਾਂਦੀ ਹੈ। ਸਭ ਤੋਂ ਆਮ ਵਿਸੰਗਤੀ (Discrepancy) ਪਿਛਲੇ ਨੌਕਰੀਦਾਤਾ ਤੋਂ TDS ਕ੍ਰੈਡਿਟ ਦਾ ਹਿਸਾਬ ਨਾ ਰੱਖਣਾ ਹੈ, ਜਿਸ ਕਾਰਨ ਟੈਕਸ ਦੇਣਦਾਰੀ ਵੱਧ ਜਾਂਦੀ ਹੈ ਅਤੇ ਇੱਕੋ ਆਮਦਨ 'ਤੇ ਦੋ ਵਾਰ ਟੈਕਸ ਲੱਗਣ ਦੀ ਸੰਭਾਵਨਾ ਬਣ ਜਾਂਦੀ ਹੈ।

ਡਬਲ ਕਲੇਮਜ਼ ਦੇ ਢਾਂਚਾਗਤ ਖਤਰੇ

ਨੌਕਰੀ ਬਦਲਣ ਦੌਰਾਨ ਇੱਕ ਹੋਰ ਗੰਭੀਰ, ਪਰ ਅਕਸਰ ਨਜ਼ਰ-ਅੰਦਾਜ਼ ਕੀਤਾ ਜਾਣ ਵਾਲਾ ਖਤਰਾ ਸਟੈਂਡਰਡ ਡਿਡਕਸ਼ਨ (Standard Deduction) ਜਾਂ ਸੈਕਸ਼ਨ 80C (Section 80C) ਅਧੀਨ ਛੋਟਾਂ ਦਾ ਦੁਬਾਰਾ ਦਾਅਵਾ ਕਰਨਾ ਹੈ। ਕਿਉਂਕਿ ਕਈ ਪੇਅਰੋਲ ਸਿਸਟਮ (Payroll Systems) ਇਨ੍ਹਾਂ ਕਟੌਤੀਆਂ ਨੂੰ ਆਟੋਮੈਟਿਕ ਕਰਦੇ ਹਨ, ਸਾਲ ਦੇ ਵਿਚਕਾਰ ਨੌਕਰੀ ਬਦਲਣ ਵਾਲਾ ਕਰਮਚਾਰੀ ਅਣਜਾਣੇ ਵਿੱਚ ਇਨ੍ਹਾਂ ਸੀਮਾਵਾਂ ਦਾ ਦੋ ਵਾਰ ਲਾਭ ਲੈ ਸਕਦਾ ਹੈ। ਜਦੋਂ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਤੁਹਾਡੇ ਪਰਮਾਨੈਂਟ ਅਕਾਊਂਟ ਨੰਬਰ (PAN) ਦੇ ਵਿਰੁੱਧ ਕਰਾਸ-ਵੈਰੀਫਿਕੇਸ਼ਨ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਹ ਅਨਿਯਮਿਤਤਾਵਾਂ ਉਭਰ ਕੇ ਸਾਹਮਣੇ ਆਉਂਦੀਆਂ ਹਨ। ਇਸਦੇ ਨਤੀਜੇ ਵਜੋਂ ਅਕਸਰ ਅਣਪੜ੍ਹੇ ਟੈਕਸ ਦੀ ਰਕਮ ਲਈ ਇੱਕ ਰਸਮੀ ਮੰਗ ਨੋਟਿਸ (Demand Notice) ਜਾਰੀ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਵਿਆਜ ਅਤੇ ਜੁਰਮਾਨੇ ਵੀ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ।

ਪੂਰਵ-ਐਕਟਿਵ ਡਿਸਕਲੋਜ਼ਰ ਰਾਹੀਂ ਜੋਖਮ ਘਟਾਉਣਾ

ਟੈਕਸਪੇਅਰ ਇਨ੍ਹਾਂ ਜੋਖਮਾਂ ਨੂੰ ਆਪਣੇ ਮੌਜੂਦਾ ਨੌਕਰੀਦਾਤਾ ਨੂੰ ਫਾਰਮ 12B (Form 12B) ਜਮ੍ਹਾਂ ਕਰਵਾ ਕੇ ਘੱਟ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਦਸਤਾਵੇਜ਼ ਪਿਛਲੀ ਕਮਾਈ ਅਤੇ ਟੈਕਸ ਭੁਗਤਾਨਾਂ ਦੀ ਰਸਮੀ ਘੋਸ਼ਣਾ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਪੇਅਰੋਲ ਵਿਭਾਗ ਨੂੰ ਸਾਲ ਦੇ ਬਾਕੀ ਸਮੇਂ ਲਈ TDS ਨੂੰ ਮੁੜ-ਕੈਲੀਬਰੇਟ (Recalibrate) ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਮਿਲਦੀ ਹੈ। ਤਨਖਾਹ ਤੋਂ ਇਲਾਵਾ, ਵਿਅਕਤੀਆਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਹਾਈ-ਯੀਲਡ ਬੱਚਤ ਖਾਤਿਆਂ ਤੋਂ ਵਿਆਜ ਅਤੇ ਇਕੁਇਟੀ ਪੋਰਟਫੋਲੀਓ ਤੋਂ ਡਿਵੀਡੈਂਡ (Dividends) ਨੂੰ ਟੈਕਸਪੇਅਰ ਇਨਫਰਮੇਸ਼ਨ ਸਮਰੀ (Taxpayer Information Summary) ਦੇ ਵਿਰੁੱਧ ਹੱਥੀਂ ਵੈਰੀਫਾਈ ਕੀਤਾ ਜਾਵੇ। ਸਿਰਫ਼ ਨੌਕਰੀਦਾਤਾ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੇ ਗਏ ਦਸਤਾਵੇਜ਼ਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਨਾ, ਆਟੋਮੇਟਿਡ, ਡਾਟਾ-ਡਰਾਈਵਨ ਟੈਕਸ ਅਸੈਸਮੈਂਟ ਦੇ ਯੁੱਗ ਵਿੱਚ ਅਸਫਲ ਰਹਿਣ ਦੀ ਰਣਨੀਤੀ ਹੈ।