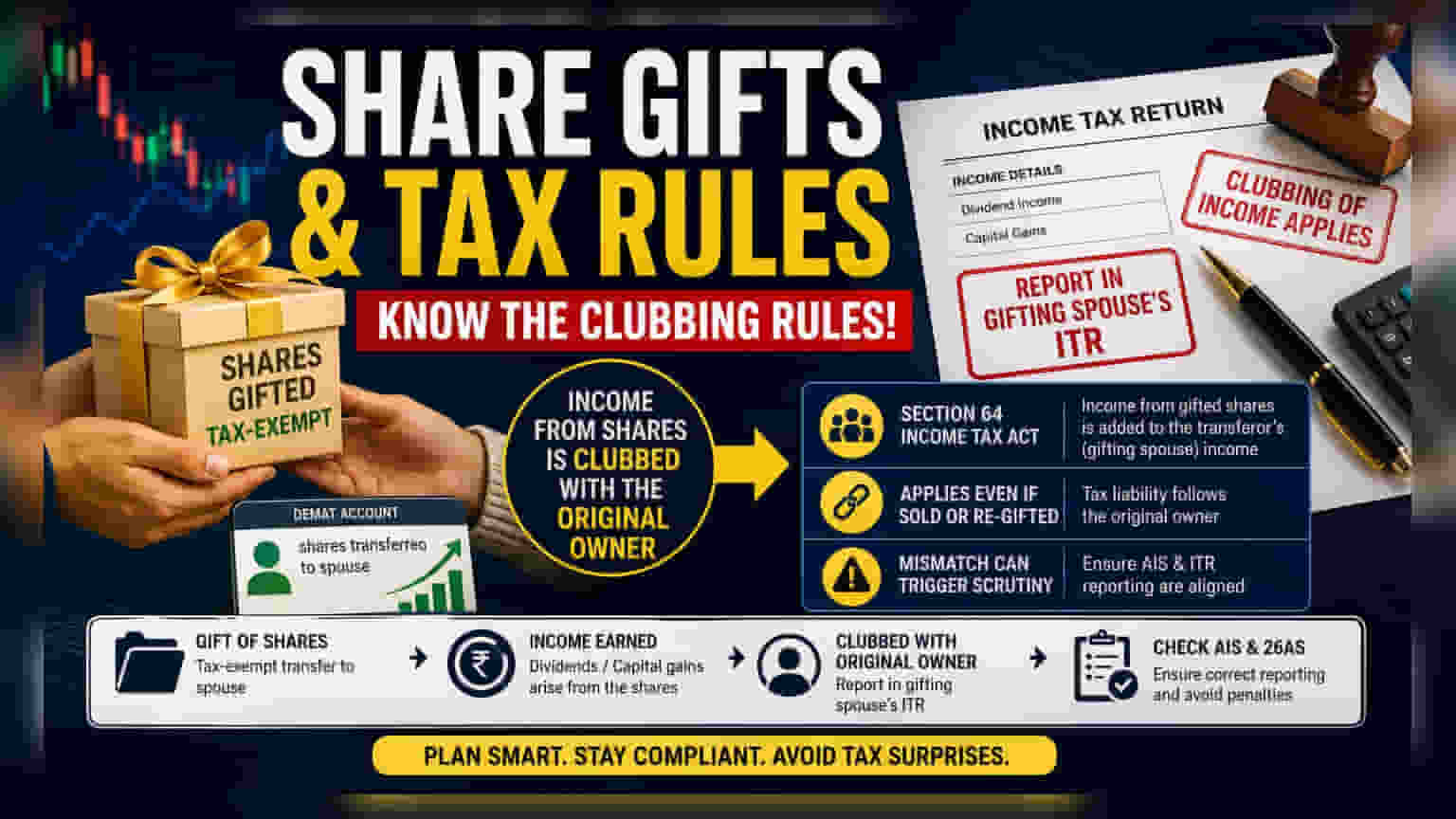

ਕਿਸੇ ਵਿਅਕਤੀ ਵੱਲੋਂ ਆਪਣੀ ਪਤਨੀ ਨੂੰ ਸ਼ੇਅਰ ਗਿਫਟ ਕਰਨਾ ਟੈਕਸ-ਮੁਕਤ ਹੁੰਦਾ ਹੈ, ਪਰ ਇਨ੍ਹਾਂ ਸ਼ੇਅਰਾਂ ਤੋਂ ਹੋਣ ਵਾਲੀ ਕਮਾਈ 'ਤੇ ਅਸਲ ਮਾਲਕ ਨੂੰ ਹੀ ਟੈਕਸ ਦੇਣਾ ਪੈਂਦਾ ਹੈ। ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੇ 'ਕਲੱਬਿੰਗ ਪ੍ਰਾਵਿਜ਼ਨ' ਤਹਿਤ ਜੇਕਰ ਇਹ ਆਮਦਨ ਟੈਕਸ ਰਿਟਰਨ ਵਿੱਚ ਨਹੀਂ ਦੱਸੀ ਗਈ, ਤਾਂ ਟੈਕਸ ਅਸੈਸਮੈਂਟ ਦੌਰਾਨ ਜੁਰਮਾਨੇ ਤੇ ਹੋਰ ਸਮੱਸਿਆਵਾਂ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਸ਼ੇਅਰ ਗਿਫਟ ਕਰਨ 'ਤੇ ਕੀ ਹੁੰਦਾ ਹੈ?

ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕ (Investors) ਪਰਿਵਾਰਕ ਯੋਜਨਾਬੰਦੀ ਜਾਂ ਦੌਲਤ ਵੰਡ ਦੇ ਮਕਸਦ ਨਾਲ ਆਪਣੀ ਪਤਨੀ ਨੂੰ ਸ਼ੇਅਰ ਟ੍ਰਾਂਸਫਰ ਕਰਦੇ ਹਨ। ਭਾਵੇਂ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਤਹਿਤ ਸ਼ੇਅਰਾਂ ਦਾ ਗਿਫਟ ਵਜੋਂ ਟ੍ਰਾਂਸਫਰ ਆਪਣੇ ਆਪ ਵਿੱਚ ਟੈਕਸ-ਮੁਕਤ ਹੁੰਦਾ ਹੈ, ਪਰ ਇਨ੍ਹਾਂ ਸੰਪਤੀਆਂ ਤੋਂ ਬਾਅਦ ਵਿੱਚ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਇੱਕ ਖਾਸ ਟੈਕਸ ਲੋੜ ਬਣਾਉਂਦੀ ਹੈ। ਇਹ ਪ੍ਰਕਿਰਿਆ, ਜਿਸਨੂੰ ਅਕਸਰ ਗਲਤ ਸਮਝਿਆ ਜਾਂਦਾ ਹੈ, 'ਕਲੱਬਿੰਗ ਆਫ ਇਨਕਮ' (Clubbing of Income) ਦੇ ਨਿਯਮਾਂ ਦੁਆਰਾ ਨਿਯੰਤਰਿਤ ਹੁੰਦੀ ਹੈ। ਭਾਵੇਂ ਸ਼ੇਅਰ ਅਧਿਕਾਰਤ ਤੌਰ 'ਤੇ ਪਤਨੀ ਦੇ ਡੀਮੈਟ ਖਾਤੇ ਵਿੱਚ ਟ੍ਰਾਂਸਫਰ ਹੋ ਜਾਂਦੇ ਹਨ, ਟੈਕਸ ਅਥਾਰਟੀ ਇਸ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ—ਜਿਵੇਂ ਕਿ ਡਿਵੀਡੈਂਡ (Dividend) ਜਾਂ ਕੈਪੀਟਲ ਗੇਨ (Capital Gain)—ਨੂੰ ਉਸੇ ਵਿਅਕਤੀ ਦੀ ਆਮਦਨ ਮੰਨਦੀ ਹੈ ਜਿਸਨੇ ਸ਼ੇਅਰ ਗਿਫਟ ਕੀਤੇ ਸਨ।

ਕਲੱਬਿੰਗ ਪ੍ਰਾਵਿਜ਼ਨ ਨੂੰ ਸਮਝਣਾ

ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 64 ਦੇ ਤਹਿਤ, ਬਿਨਾਂ ਪੂਰੀ ਕੀਮਤ ਦੇ ਪਤਨੀ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕੀਤੀਆਂ ਗਈਆਂ ਸੰਪਤੀਆਂ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕਰਨ ਵਾਲੇ ਦੀ ਆਮਦਨ ਵਿੱਚ ਜੋੜਿਆ (clubbed) ਜਾਂਦਾ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਅਸਲ ਮਾਲਕ ਨੂੰ ਇਨ੍ਹਾਂ ਕਮਾਈਆਂ ਨੂੰ ਆਪਣੇ ਇਨਕਮ ਟੈਕਸ ਰਿਟਰਨ (ITR) ਵਿੱਚ ਰਿਪੋਰਟ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇਹ ਨਿਯਮ ਉਦੋਂ ਵੀ ਲਾਗੂ ਰਹਿੰਦਾ ਹੈ ਜਦੋਂ ਪ੍ਰਾਪਤ ਕਰਨ ਵਾਲੀ ਪਤਨੀ ਸ਼ੇਅਰ ਵੇਚ ਦਿੰਦੀ ਹੈ ਅਤੇ ਪੈਸੇ ਨੂੰ ਕਿਤੇ ਹੋਰ ਰੀ-ਇਨਵੈਸਟ ਕਰ ਦਿੰਦੀ ਹੈ। ਟੈਕਸ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਅਸਲ ਗਿਫਟ ਦੇਣ ਵਾਲੇ ਪਤੀ/ਪਤਨੀ 'ਤੇ ਹੀ ਰਹਿੰਦੀ ਹੈ, ਅਤੇ ਇਹ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਨਹੀਂ ਕਰਦਾ ਕਿ ਫੰਡ ਵੱਖ ਰੱਖੇ ਗਏ ਹਨ ਜਾਂ ਨਿੱਜੀ ਖਰਚਿਆਂ ਲਈ ਵਰਤੇ ਗਏ ਹਨ।

ਟੈਕਸ ਫਾਈਲਿੰਗ ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਟੈਕਸਦਾਤਾ ਅਕਸਰ ਆਪਣੀ ਰਿਪੋਰਟ ਕੀਤੀ ਗਈ ਆਮਦਨ ਨੂੰ ਐਨੂਅਲ ਇਨਫਾਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ (AIS) ਵਿੱਚ ਉਪਲਬਧ ਜਾਣਕਾਰੀ ਨਾਲ ਮੇਲ ਖਾਣ ਦੀ ਮਹੱਤਤਾ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰ ਦਿੰਦੇ ਹਨ। ਜਦੋਂ ਸ਼ੇਅਰ ਗਿਫਟ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਟ੍ਰਾਂਸਫਰ ਰਿਕਾਰਡਾਂ ਵਿੱਚ 'ਆਫ-ਮਾਰਕੀਟ ਟ੍ਰਾਂਸਫਰ' (Off-market transfer) ਵਜੋਂ ਦਿਖਾਈ ਦਿੰਦਾ ਹੈ। ਜੇਕਰ ਪਤਨੀ ਡਿਵੀਡੈਂਡ ਜਾਂ ਕੈਪੀਟਲ ਗੇਨ ਦੀ ਰਿਪੋਰਟ ਕਰਦੀ ਹੈ, ਤਾਂ ਇੱਕ ਮੇਲ ਨਹੀਂ ਖਾਂਦਾ ਕਿਉਂਕਿ ਟੈਕਸ ਵਿਭਾਗ ਇਹ ਆਮਦਨ ਗਿਫਟ ਦੇਣ ਵਾਲੇ ਪਤੀ/ਪਤਨੀ ਦੀ ਟੈਕਸ ਫਾਈਲਿੰਗ ਵਿੱਚ ਦੇਖਣ ਦੀ ਉਮੀਦ ਕਰਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਨਿਯਮਾਂ ਨਾਲ ਆਪਣੀ ਆਮਦਨ ਰਿਪੋਰਟਿੰਗ ਨੂੰ ਅਲਾਈਨ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿਣ ਨਾਲ ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਦੁਆਰਾ ਜਾਂਚ ਸ਼ੁਰੂ ਹੋ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਅੰਡਰਸਟੇਟ ਕੀਤੀ ਗਈ ਆਮਦਨ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਅਣਭੁਗਤਾਨ ਟੈਕਸ, ਵਿਆਜ ਜਾਂ ਜੁਰਮਾਨੇ ਦੀ ਮੰਗ ਹੋ ਸਕਦੀ ਹੈ।

ਰੀ-ਗਿਫਟਿੰਗ ਦਾ ਜੋਖਮ

ਇਨ੍ਹਾਂ ਪ੍ਰਾਵਿਜ਼ਨਾਂ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਪਹਿਲੂ ਇਹ ਹੈ ਕਿ ਇਹ ਅਗਲੀਆਂ ਟ੍ਰਾਂਸਫਰਾਂ 'ਤੇ ਵੀ ਲਾਗੂ ਹੁੰਦੇ ਹਨ। ਜੇਕਰ ਇੱਕ ਪਤਨੀ ਗਿਫਟ ਵਜੋਂ ਸ਼ੇਅਰ ਪ੍ਰਾਪਤ ਕਰਦੀ ਹੈ ਅਤੇ ਬਾਅਦ ਵਿੱਚ ਕਿਸੇ ਹੋਰ ਵਿਅਕਤੀ ਨੂੰ ਜਾਂ ਅਸਲ ਮਾਲਕ ਨੂੰ ਵਾਪਸ ਗਿਫਟ ਕਰਨ ਦਾ ਫੈਸਲਾ ਕਰਦੀ ਹੈ, ਤਾਂ ਟੈਕਸ ਵਿਭਾਗ ਆਮਦਨ ਨੂੰ ਅਸਲ ਗਿਫਟ ਦੇਣ ਵਾਲੇ ਪਤੀ/ਪਤਨੀ ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਮੰਨਣਾ ਜਾਰੀ ਰੱਖਦਾ ਹੈ। ਮਾਲਕੀ ਦੀ ਇਹ ਚੇਨ ਕਲੱਬਿੰਗ ਨਿਯਮ ਨੂੰ ਤੋੜਦੀ ਨਹੀਂ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਧਿਆਨ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਟੈਕਸ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਸੰਪਤੀ ਦੀ ਸ਼ੁਰੂਆਤ ਦਾ ਪਾਲਣ ਕਰਦੀ ਹੈ, ਨਾ ਕਿ ਸਿਰਫ਼ ਇਸਦੇ ਮੌਜੂਦਾ ਧਾਰਕ ਦਾ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਜਿਨ੍ਹਾਂ ਟੈਕਸਦਾਤਾਵਾਂ ਨੇ ਪਤੀ-ਪਤਨੀ ਵਿਚਕਾਰ ਸ਼ੇਅਰ ਟ੍ਰਾਂਸਫਰ ਕੀਤੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਦੀ ਮਿਤੀ ਅਤੇ ਮੁੱਲ ਦਾ ਸਪੱਸ਼ਟ ਦਸਤਾਵੇਜ਼ ਬਣਾਈ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਇਨ੍ਹਾਂ ਸੰਪਤੀਆਂ ਤੋਂ ਕੋਈ ਵੀ ਡਿਵੀਡੈਂਡ ਆਮਦਨ ਜਾਂ ਕੈਪੀਟਲ ਗੇਨ ਸਹੀ ਢੰਗ ਨਾਲ ਗਿਣਿਆ ਜਾਵੇ ਅਤੇ ਗਿਫਟ ਦੇਣ ਵਾਲੇ ਪਤੀ/ਪਤਨੀ ਦੀ ਟੈਕਸ ਫਾਈਲਿੰਗ ਵਿੱਚ ਸ਼ਾਮਲ ਕੀਤਾ ਜਾਵੇ। ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੇ AIS ਅਤੇ ਫਾਰਮ 26AS ਵਿੱਚ ਡਾਟਾ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਗਿਫਟ ਕੀਤੇ ਸ਼ੇਅਰਾਂ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਸਹੀ ਢੰਗ ਨਾਲ ਦੱਸੀ ਗਈ ਹੈ। ਜੇਕਰ ਟੈਕਸ ਫਾਈਲਿੰਗ ਇਨ੍ਹਾਂ ਕਲੱਬਿੰਗ ਨਿਯਮਾਂ ਨੂੰ ਨਹੀਂ ਦਰਸਾਉਂਦੀ ਹੈ, ਤਾਂ ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਅਸੈਸਮੈਂਟ ਪ੍ਰਕਿਰਿਆ ਦੌਰਾਨ ਪਾਲਣਾ ਦੀਆਂ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ।