ਟੈਕਸ ਰਣਨੀਤੀ ਵਿੱਚ ਬਦਲਾਅ

ਸੀਨੀਅਰ ਨਾਗਰਿਕਾਂ ਲਈ ਪੁਰਾਣੇ ਟੈਕਸ ਢਾਂਚੇ ਅਤੇ ਨਵੇਂ ਢਾਂਚੇ ਵਿਚਕਾਰ ਚੋਣ ਹੁਣ ਆਦਤ ਦੀ ਬਜਾਏ ਗਿਣਾਤਮਕ ਵਿਸ਼ਲੇਸ਼ਣ ਦਾ ਮਾਮਲਾ ਬਣ ਗਈ ਹੈ। ਸਟੈਂਡਰਡ ਡਿਡਕਸ਼ਨ ਹੁਣ ਦੋਵਾਂ ਪ੍ਰਣਾਲੀਆਂ ਵਿੱਚ ਇੱਕੋ ਜਿਹੀ ਹੋਣ ਕਾਰਨ, ਚੋਣ ਦਾ ਮੁੱਖ ਕਾਰਨ ਸਿਰਫ ਆਮਦਨ ਦਾ ਸਲੈਬ ਨਹੀਂ, ਸਗੋਂ ਯੋਗ ਖਰਚਿਆਂ ਦੀ ਕੁੱਲ ਮਾਤਰਾ ਬਣ ਗਈ ਹੈ। ਡਿਫਾਲਟ ਸੈਟਿੰਗਜ਼ 'ਤੇ ਭਰੋਸਾ ਕਰਨ ਨਾਲ ਅਕਸਰ ਬਚਣਯੋਗ ਨੁਕਸਾਨ ਹੁੰਦਾ ਹੈ, ਖਾਸ ਕਰਕੇ ਉਨ੍ਹਾਂ ਰਿਟਾਇਰ ਲੋਕਾਂ ਲਈ ਜਿਨ੍ਹਾਂ ਦੀ ਨਿਸ਼ਚਿਤ-ਆਮਦਨ ਤੋਂ ਇਲਾਵਾ ਬਦਲਵੇਂ ਮੈਡੀਕਲ ਖਰਚੇ ਵੀ ਹੁੰਦੇ ਹਨ।

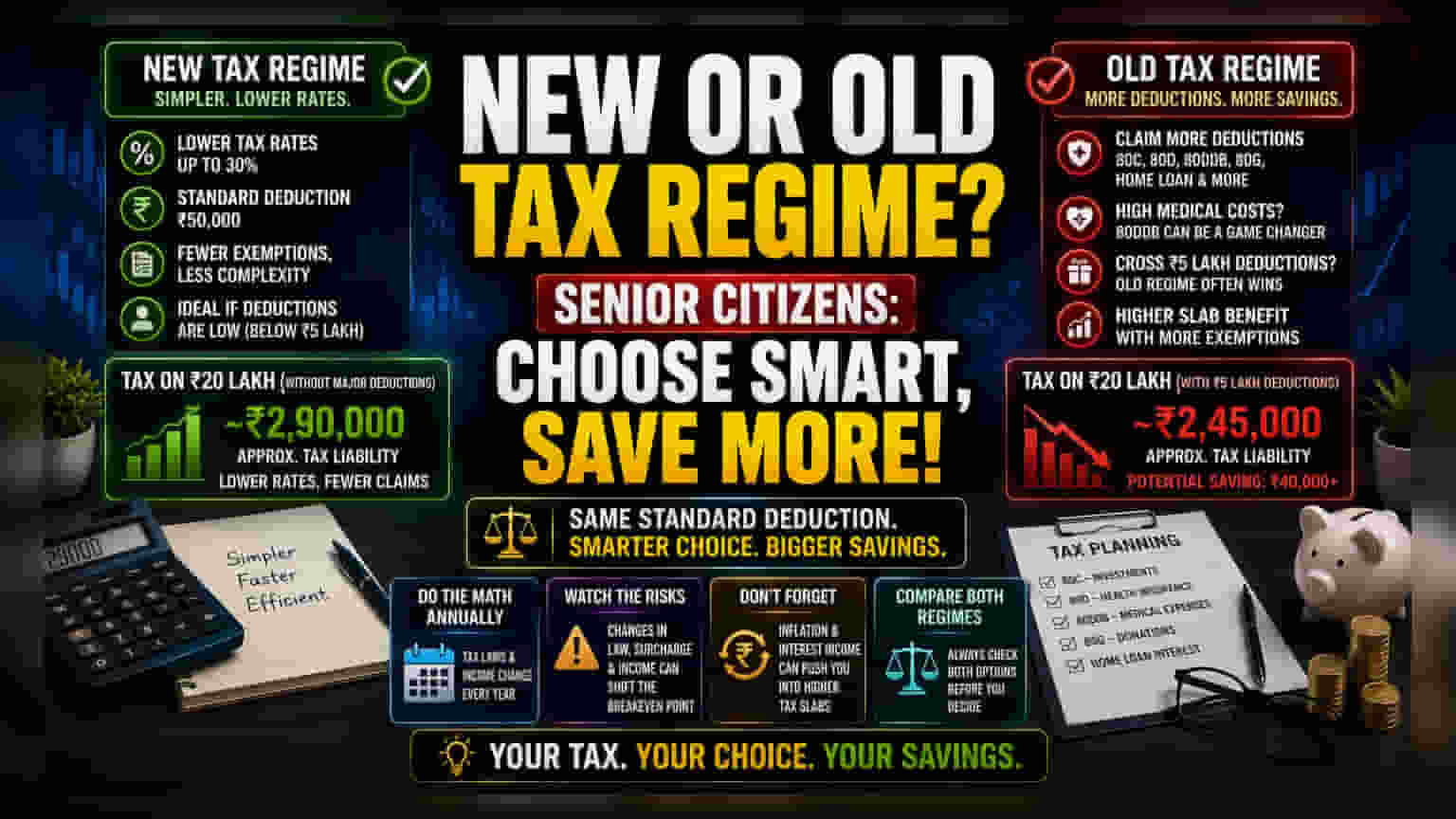

ਫੈਸਲੇ ਦੇ ਪਿੱਛੇ ਦਾ ਗਣਿਤ

₹20 ਲੱਖ ਦੀ ਸਾਲਾਨਾ ਆਮਦਨ ਲਈ, ਦੋ ਟੈਕਸ ਪ੍ਰਣਾਲੀਆਂ ਵਿਚਕਾਰ ਟੈਕਸ ਦੇਣਦਾਰੀ ਦਾ ਅੰਤਰ, ਵੱਡੀਆਂ ਛੋਟਾਂ ਨੂੰ ਛੱਡ ਕੇ, ₹40,000 ਤੋਂ ਵੱਧ ਹੋ ਸਕਦਾ ਹੈ। ਨਵਾਂ ਟੈਕਸ ਨਿਯਮ ਉਨ੍ਹਾਂ ਲਈ ਇੱਕ ਕੁਸ਼ਲ ਇੰਜਣ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ ਜਿਨ੍ਹਾਂ ਦੀਆਂ ਟੈਕਸ ਬਚਾਉਣ ਦੀਆਂ ਆਮ ਆਦਤਾਂ ਹਨ, ਜਿਵੇਂ ਕਿ ਸੈਕਸ਼ਨ 80C ਅਤੇ 80D ਦੀ ਵਰਤੋਂ। ਹਾਲਾਂਕਿ, ਜਦੋਂ ਕੁੱਲ ਡਿਡਕਸ਼ਨ ₹5 ਲੱਖ ਦੇ ਅੰਕੜੇ ਨੂੰ ਪਾਰ ਕਰ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਸਥਿਤੀ ਬਦਲ ਜਾਂਦੀ ਹੈ। ਇਹ ਅਕਸਰ ਗੰਭੀਰ ਬਿਮਾਰੀ ਦੇ ਖਰਚਿਆਂ ਲਈ ਸੈਕਸ਼ਨ 80DDB ਜਾਂ ਚੈਰੀਟੇਬਲ ਯੋਗਦਾਨ ਲਈ ਸੈਕਸ਼ਨ 80G ਦੀ ਵਰਤੋਂ ਕਰਨ ਵਾਲੇ ਟੈਕਸਦਾਤਾਵਾਂ ਦੁਆਰਾ ਪ੍ਰਾਪਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਜਦੋਂ ਇਹ ਖਾਸ ਮਦਦ ਸ਼ਾਮਲ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਪੁਰਾਣੇ ਨਿਯਮ ਦੇ ਉੱਚੇ ਸਲੈਬ ਥ੍ਰੈਸ਼ਹੋਲਡ ਦਾ ਲਾਭ, ਸਰਲ ਢਾਂਚੇ ਦੁਆਰਾ ਪੇਸ਼ ਕੀਤੀਆਂ ਗਈਆਂ ਘੱਟ ਦਰਾਂ ਨੂੰ ਆਫਸੈੱਟ ਕਰ ਦਿੰਦਾ ਹੈ।

ਗੁੰਝਲਤਾ ਦੀ ਲੁਕੀ ਹੋਈ ਕੀਮਤ

ਨਵੇਂ ਟੈਕਸ ਨਿਯਮ ਵਿੱਚ ਤਬਦੀਲੀ ਨੂੰ ਅਕਸਰ ਘੱਟ ਕੰਪਲਾਈਂਸ ਬੋਝ ਵਜੋਂ ਮਾਰਕੀਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਪਰ ਇਸਦੇ ਨਾਲ ਸੰਭਾਵੀ ਮੌਕਾ ਲਾਗਤ ਵੀ ਆਉਂਦੀ ਹੈ। ਜਿਹੜੇ ਟੈਕਸਦਾਤਾ ਨਵੇਂ ਨਿਯਮ ਦੀ ਚੋਣ ਕਰਦੇ ਹਨ, ਉਹ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਹਾਊਸਿੰਗ ਲੋਨ, ਵਿਦਿਅਕ ਖਰਚਿਆਂ ਅਤੇ ਖਾਸ ਮੈਡੀਕਲ ਪ੍ਰਾਵਧਾਨਾਂ ਲਈ ਡਿਡਕਸ਼ਨ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੀ ਯੋਗਤਾ ਗੁਆ ਦਿੰਦੇ ਹਨ। ਰਿਟਾਇਰ ਲੋਕਾਂ ਲਈ, ਇਹ ਇੱਕ ਢਾਂਚਾਗਤ ਨੁਕਸਾਨ ਪੈਦਾ ਕਰਦਾ ਹੈ ਜੇਕਰ ਉਨ੍ਹਾਂ ਦੀ ਵਿੱਤੀ ਯੋਜਨਾ ਵਿੱਚ ਉੱਚ-ਵਿਆਜ ਕਰਜ਼ੇ ਦੀ ਸੇਵਾ ਜਾਂ ਲਗਾਤਾਰ ਸਿਹਤ ਸੰਭਾਲ ਦੇ ਖਰਚੇ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ। ਜਿਹੜੇ ਲੋਕ ਸਰਲ ਮਾਰਗ ਦੀ ਚੋਣ ਕਰਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਘੱਟ ਟੈਕਸ ਦਰ, ਗੁਆਚੀਆਂ ਗਈਆਂ ਡਿਡਕਸ਼ਨਾਂ ਦੇ ਕੈਸ਼-ਫਲੋ ਮੁੱਲ ਤੋਂ ਵੱਧ ਦਾ ਸ਼ੁੱਧ ਲਾਭ ਪ੍ਰਦਾਨ ਕਰੇ।

ਜੋਖਮ ਕਾਰਕ ਅਤੇ ਭਵਿੱਖ ਦੀ ਸੁਰੱਖਿਆ

ਸਾਲਾਨਾ ਮੁੜ-ਮੁਲਾਂਕਣ ਤੋਂ ਬਿਨਾਂ ਇੱਕੋ ਟੈਕਸ ਪ੍ਰਣਾਲੀ 'ਤੇ ਨਿਰਭਰ ਰਹਿਣਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵਿੱਤੀ ਖਤਰਾ ਹੈ। ਸਰਚਾਰਜ ਬਰੈਕਟਾਂ ਵਿੱਚ ਵਿਧਾਨਿਕ ਵਿਵਸਥਾਵਾਂ ਜਾਂ ਪੁਰਾਣੇ ਨਿਯਮ ਦੇ ਤਹਿਤ 'ਯੋਗ ਖਰਚਿਆਂ' ਦੀ ਪਰਿਭਾਸ਼ਾ ਵਿੱਚ ਸੋਧਾਂ ਰਾਤੋ-ਰਾਤ ਬ੍ਰੇਕ-ਇਵਨ ਪੁਆਇੰਟ ਨੂੰ ਬਦਲ ਸਕਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸੀਨੀਅਰ ਨਾਗਰਿਕਾਂ ਲਈ ਮਹਿੰਗਾਈ-ਸੰਬੰਧਿਤ ਵਿਆਜ ਆਮਦਨ ਦੀ ਅਸਥਿਰਤਾ ਉਨ੍ਹਾਂ ਨੂੰ ਉੱਚ ਸਲੈਬ ਦਰਾਂ ਵਿੱਚ ਧੱਕ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਪਿਛਲੇ ਟੈਕਸ-ਯੋਜਨਾਬੰਦੀ ਦੇ ਫੈਸਲੇ ਅਪ੍ਰਚਲਿਤ ਹੋ ਸਕਦੇ ਹਨ। ਸਮਝਦਾਰ ਪ੍ਰਬੰਧਨ ਲਈ ਦੋਵਾਂ ਸੰਭਾਵੀ ਨਤੀਜਿਆਂ ਦੇ ਸਾਲਾਨਾ ਪਾਸੇ-ਦਰ-ਪਾਸੇ ਸੁਲ੍ਹਾ-ਸਫਾਈ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਨਾ ਕਿ ਪਿਛਲੇ ਸਾਲਾਂ ਦੇ ਸਥਿਤੀ ਨੂੰ ਵੈਧ ਮੰਨਣ ਦੀ। ਆਮਦਨ ਦੀ ਰਚਨਾ ਵਿੱਚ ਤਬਦੀਲੀਆਂ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣ ਵਿੱਚ ਅਸਫਲਤਾ—ਜਿਵੇਂ ਕਿ ਪੈਨਸ਼ਨ ਤੋਂ ਐਨੂਇਟੀ ਜਾਂ ਪੂੰਜੀ ਲਾਭ ਵਿੱਚ ਤਬਦੀਲੀ—ਇੱਕ ਅਕੁਸ਼ਲ ਟੈਕਸ ਪ੍ਰੋਫਾਈਲ ਵਿੱਚ ਨਤੀਜਾ ਦੇ ਸਕਦੀ ਹੈ ਜੋ ਦੋਵਾਂ ਪ੍ਰਣਾਲੀਆਂ ਦੇ ਆਪਸੀ ਤਾਲਮੇਲ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦਾ ਹੈ।