ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨਜ਼ ਸੇਵਿੰਗਜ਼ ਸਕੀਮ (SCSS) ਦੇ ਪੈਸੇ 2026 ਵਿੱਚ ਮੈਚਿਉਰ ਹੋ ਰਹੇ ਹਨ, ਜਿਸ ਨਾਲ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਨੂੰ ਨਵਿਆਉਣ ਜਾਂ ਕਿਤੇ ਹੋਰ ਲਗਾਉਣ ਦਾ ਫੈਸਲਾ ਲੈਣਾ ਪਵੇਗਾ। ਹਾਲਾਂਕਿ ਇਹ ਸਕੀਮ 8.2% ਦਾ ਸਥਿਰ ਰਿਟਰਨ ਦਿੰਦੀ ਹੈ, ਪਰ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸਦੀ ਤੁਲਨਾ ਬੈਂਕ FD ਅਤੇ ਪੋਸਟ ਆਫਿਸ ਸਕੀਮਾਂ ਨਾਲ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਲਿਕੁਡਿਟੀ, ਟੈਕਸ ਅਤੇ ਮਹਿੰਗਾਈ ਦੇ ਅਸਰ 'ਤੇ ਧਿਆਨ ਦੇਣਾ ਜ਼ਰੂਰੀ ਹੈ।

ਕੀ ਹੋਇਆ?

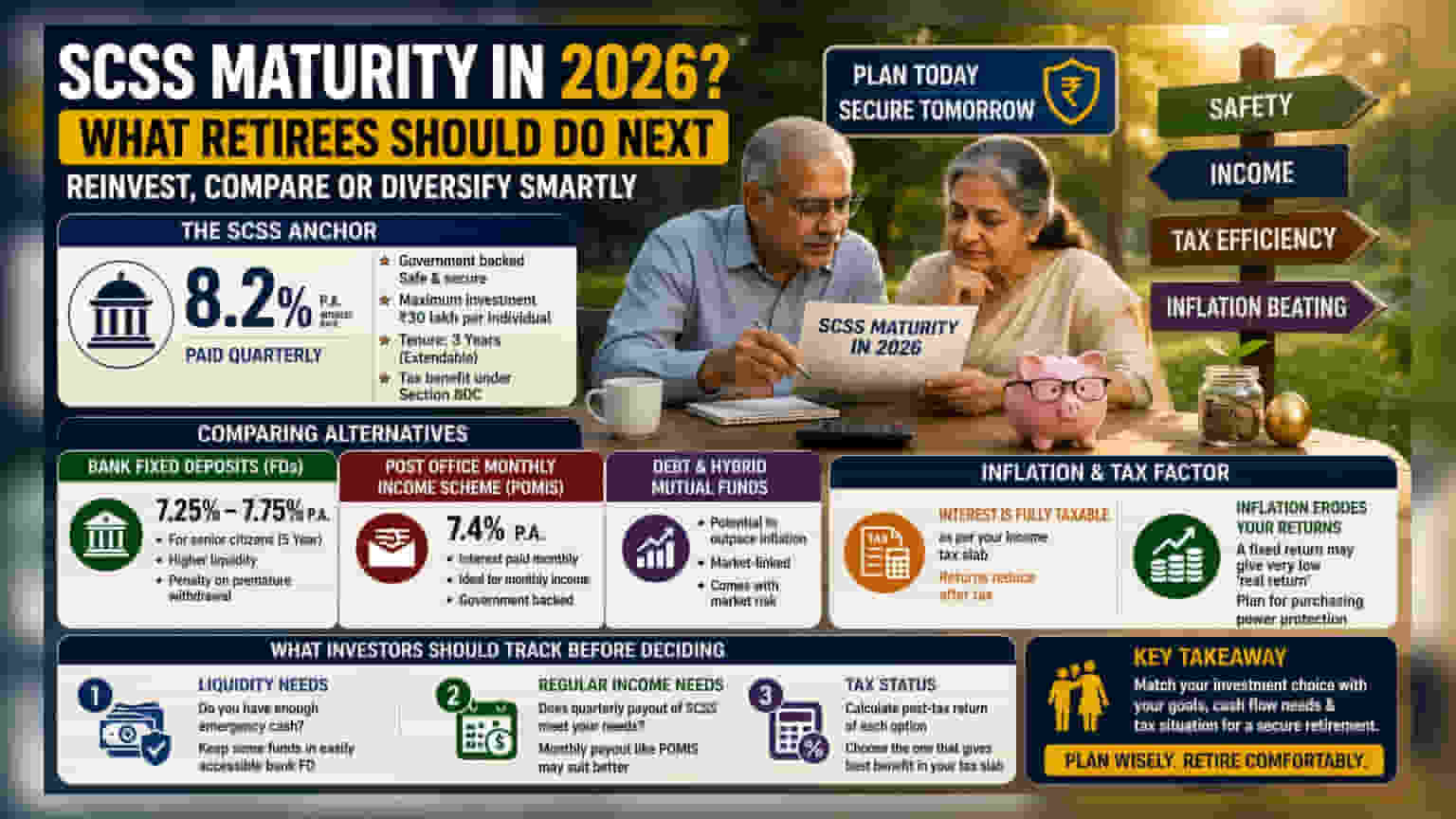

ਕਈ ਸਾਲ ਪਹਿਲਾਂ ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨਜ਼ ਸੇਵਿੰਗਜ਼ ਸਕੀਮ (SCSS) ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਵਾਲੇ ਬਹੁਤ ਸਾਰੇ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਦੇ ਪੈਸੇ 2026 ਵਿੱਚ ਮੈਚਿਉਰ ਹੋਣ ਵਾਲੇ ਹਨ। ਇਹ ਸਮਾਂ ਵਿੱਤੀ ਯੋਜਨਾਬੰਦੀ ਲਈ ਬਹੁਤ ਅਹਿਮ ਹੈ, ਕਿਉਂਕਿ ਇਸ ਵਿੱਚ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਨੂੰ ਇਹ ਫੈਸਲਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਕਿ ਕੀ ਉਹ ਇਸੇ ਸਕੀਮ ਵਿੱਚ ਦੁਬਾਰਾ ਪੈਸਾ ਲਗਾਉਣਗੇ ਜਾਂ ਫਿਰ ਇਸ ਨੂੰ ਹੋਰਨਾਂ ਵਿੱਤੀ ਸਾਧਨਾਂ ਵਿੱਚ ਲਗਾਉਣਗੇ। SCSS ਭਾਰਤੀ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਲਈ ਸਰਕਾਰ ਦੀ ਗਰੰਟੀ, ਫਿਕਸਡ ਰਿਟਰਨ ਅਤੇ ਸੁਰੱਖਿਆ ਕਾਰਨ ਹਮੇਸ਼ਾ ਪਹਿਲੀ ਪਸੰਦ ਰਹੀ ਹੈ।

SCSS ਦਾ ਪੱਤਾ

SCSS ਲਈ ਮੌਜੂਦਾ ਵਿਆਜ ਦਰ 8.2% ਸਾਲਾਨਾ ਹੈ, ਜੋ ਹਰ ਤਿੰਨ ਮਹੀਨਿਆਂ ਬਾਅਦ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਦਰ ਡਿਪਾਜ਼ਿਟ ਦੀ ਮਿਆਦ ਲਈ ਫਿਕਸ ਰਹਿੰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਇੱਕ ਤਹਿ ਆਮਦਨ ਮਿਲਦੀ ਹੈ, ਜੋ ਕਿ ਜ਼ਿਆਦਾਤਰ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਦੀ ਮੁੱਖ ਲੋੜ ਹੈ। ਇਹ ਸਕੀਮ ਪ੍ਰਤੀ ਵਿਅਕਤੀ ਵੱਧ ਤੋਂ ਵੱਧ ₹30 ਲੱਖ ਤੱਕ ਦੇ ਨਿਵੇਸ਼ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ ਅਤੇ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 80C ਤਹਿਤ ਟੈਕਸ ਲਾਭ ਵੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਉਨ੍ਹਾਂ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਜੋ ਸੁਰੱਖਿਆ ਨੂੰ ਸਭ ਤੋਂ ਵੱਧ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ, SCSS ਦੀ ਸਰਕਾਰੀ ਗਰੰਟੀ ਇਸਨੂੰ ਤਿੰਨ ਸਾਲਾਂ ਦੇ ਹੋਰ ਚੱਕਰ ਲਈ ਨਵਿਆਉਣ 'ਤੇ ਵਿਚਾਰ ਕਰਨ ਦਾ ਇੱਕ ਮਜ਼ਬੂਤ ਕਾਰਨ ਬਣੀ ਹੋਈ ਹੈ।

ਹੋਰਨਾਂ ਨਾਲ ਤੁਲਨਾ

ਹਾਲਾਂਕਿ SCSS ਇੱਕ ਚੰਗਾ ਆਮਦਨ ਸਰੋਤ ਹੈ, ਪਰ ਇਹ ਇੱਕ ਰਿਟਾਇਰਮੈਂਟ ਪੋਰਟਫੋਲੀਓ ਲਈ ਇਕਲੌਤਾ ਸਾਧਨ ਨਹੀਂ ਹੋ ਸਕਦਾ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਵੱਖ-ਵੱਖ ਵਿੱਤੀ ਲੋੜਾਂ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਲਈ ਹੋਰ ਵਿਕਲਪਾਂ 'ਤੇ ਵੀ ਵਿਚਾਰ ਕਰਦੇ ਹਨ।

ਬੈਂਕ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ (FD) ਇੱਕ ਆਮ ਬਦਲ ਹੈ। ਹਾਲਾਂਕਿ ਸੀਨੀਅਰਜ਼ ਲਈ ਪੰਜ ਸਾਲਾਂ ਦੀ ਮਿਆਦ ਲਈ ਮੌਜੂਦਾ ਵਿਆਜ ਦਰਾਂ ਆਮ ਤੌਰ 'ਤੇ 7.25% ਤੋਂ 7.75% ਦੇ ਵਿਚਕਾਰ ਹੁੰਦੀਆਂ ਹਨ, ਪਰ ਉਹ SCSS ਦੇ ਮੁਕਾਬਲੇ ਜ਼ਿਆਦਾ ਲਿਕੁਡਿਟੀ (ਤਰਲਤਾ) ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ। ਜੇਕਰ ਕੋਈ ਰਿਟਾਇਰ ਹੋਇਆ ਵਿਅਕਤੀ ਅਚਾਨਕ ਪੈਸਿਆਂ ਦੀ ਲੋੜ, ਜਿਵੇਂ ਕਿ ਮੈਡੀਕਲ ਖਰਚਿਆਂ ਲਈ, ਦੀ ਉਮੀਦ ਕਰਦਾ ਹੈ, ਤਾਂ FD ਵਿੱਚ ਪੈਸੇ ਕਢਵਾਉਣ ਦੇ ਬਦਲ SCSS ਵਿੱਚ ਪੈਸੇ ਬੰਦ ਰੱਖਣ ਨਾਲੋਂ ਵਧੇਰੇ ਵਿਹਾਰਕ ਹੋ ਸਕਦੇ ਹਨ।

ਇੱਕ ਹੋਰ ਵਿਕਲਪ ਪੋਸਟ ਆਫਿਸ ਮੰਥਲੀ ਇਨਕਮ ਸਕੀਮ (POMIS) ਹੈ, ਜੋ ਵਰਤਮਾਨ ਵਿੱਚ 7.4% ਸਾਲਾਨਾ ਰਿਟਰਨ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੀ ਹੈ। ਇੱਥੇ ਮੁੱਖ ਅੰਤਰ ਭੁਗਤਾਨ ਦੀ ਫਰੀਕੁਐਂਸੀ ਹੈ—ਵਿਆਜ ਮਹੀਨਾਵਾਰ ਜਮ੍ਹਾਂ ਹੁੰਦਾ ਹੈ ਨਾ ਕਿ ਤਿਮਾਹੀ। ਇਹ ਉਨ੍ਹਾਂ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਲਈ ਵਧੇਰੇ ਉਪਯੋਗੀ ਹੋ ਸਕਦਾ ਹੈ ਜੋ ਇੱਕ ਤਹਿ ਆਮਦਨ ਦੇ ਆਧਾਰ 'ਤੇ ਆਪਣੇ ਮਹੀਨਾਵਾਰ ਘਰੇਲੂ ਬਜਟ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦੇ ਹਨ।

ਮਹਿੰਗਾਈ ਅਤੇ ਟੈਕਸ ਦਾ ਪਹਿਲੂ

ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਨੂੰ ਮੁੱਖ ਵਿਆਜ ਦਰ ਤੋਂ ਪਰ੍ਹੇ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ। ਪਹਿਲਾਂ, SCSS, ਬੈਂਕ FD, ਅਤੇ POMIS ਤੋਂ ਕਮਾਇਆ ਵਿਆਜ ਵਿਅਕਤੀ ਦੇ ਟੈਕਸ ਸਲੈਬ ਦੇ ਅਨੁਸਾਰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਟੈਕਸਯੋਗ ਹੁੰਦਾ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਦੇ ਹੱਥ ਵਿੱਚ ਅਸਲ ਆਮਦਨ, ਉਸਦੀ ਕੁੱਲ ਟੈਕਸਯੋਗ ਆਮਦਨ ਦੇ ਆਧਾਰ 'ਤੇ, ਦੱਸੀ ਗਈ ਦਰ ਤੋਂ ਕਾਫੀ ਘੱਟ ਹੋ ਸਕਦੀ ਹੈ।

ਦੂਜਾ, ਮਹਿੰਗਾਈ ਰਿਟਾਇਰਮੈਂਟ ਫੰਡਾਂ ਲਈ ਇੱਕ ਲੁਕਿਆ ਹੋਇਆ ਖਤਰਾ ਹੈ। ਜੇ ਮਹਿੰਗਾਈ ਇੱਕ ਨਿਸ਼ਚਿਤ ਪੱਧਰ 'ਤੇ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ 7.5% ਜਾਂ 8% ਦਾ ਇੱਕ ਨਿਸ਼ਚਿਤ ਰਿਟਰਨ ਸਿਰਫ ਇੱਕ ਬਹੁਤ ਛੋਟਾ 'ਅਸਲ ਰਿਟਰਨ' ਪ੍ਰਦਾਨ ਕਰ ਸਕਦਾ ਹੈ - ਖਰੀਦ ਸ਼ਕਤੀ ਵਿੱਚ ਅਸਲ ਵਾਧਾ। ਇਸ ਨਾਲ ਨਜਿੱਠਣ ਲਈ, ਕੁਝ ਵਿੱਤੀ ਯੋਜਨਾਕਾਰ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕ ਡੈਬਟ ਮਿਉਚੁਅਲ ਫੰਡਾਂ ਜਾਂ ਕੰਜ਼ਰਵੇਟਿਵ ਹਾਈਬ੍ਰਿਡ ਫੰਡਾਂ ਵਿੱਚ ਆਪਣੇ ਕੋਰਪਸ ਦਾ ਇੱਕ ਹਿੱਸਾ ਨਿਵੇਸ਼ ਕਰਨ 'ਤੇ ਵਿਚਾਰ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਨਿਵੇਸ਼ ਬਾਜ਼ਾਰ ਨਾਲ ਜੁੜੇ ਹੁੰਦੇ ਹਨ ਅਤੇ ਇਹ ਰਵਾਇਤੀ ਨਿਸ਼ਚਿਤ-ਆਮਦਨ ਸਕੀਮਾਂ ਨਾਲੋਂ ਮਹਿੰਗਾਈ ਨੂੰ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਪਛਾੜਨ ਦੀ ਸਮਰੱਥਾ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰ ਸਕਦੇ ਹਨ, ਹਾਲਾਂਕਿ ਉਨ੍ਹਾਂ ਵਿੱਚ ਬਾਜ਼ਾਰ ਦਾ ਜੋਖਮ ਹੁੰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ?

ਮੈਚਿਉਰਿਟੀ 'ਤੇ ਪੈਸੇ ਕਿੱਥੇ ਲਗਾਉਣ ਦਾ ਫੈਸਲਾ ਕਰਦੇ ਸਮੇਂ, ਨਿਵੇਸ਼ਕ ਤਿੰਨ ਮੁੱਖ ਕਾਰਕਾਂ 'ਤੇ ਧਿਆਨ ਦੇ ਸਕਦੇ ਹਨ:

- ਲਿਕੁਡਿਟੀ ਦੀਆਂ ਲੋੜਾਂ: ਕੀ ਤੁਹਾਡੇ ਕੋਲ ਐਮਰਜੈਂਸੀ ਲਈ ਕਾਫੀ ਨਕਦ ਹੈ, ਜਾਂ ਤੁਹਾਨੂੰ ਬੈਂਕ FD ਵਿੱਚ ਕੁਝ ਪੈਸੇ ਆਸਾਨੀ ਨਾਲ ਪਹੁੰਚਯੋਗ ਰੱਖਣੇ ਚਾਹੀਦੇ ਹਨ?

- ਨਿਯਮਤ ਆਮਦਨ ਦੀਆਂ ਲੋੜਾਂ: ਕੀ SCSS ਦੀ ਤਿਮਾਹੀ ਭੁਗਤਾਨ ਤੁਹਾਡੀਆਂ ਲੋੜਾਂ ਪੂਰੀਆਂ ਕਰਦੀ ਹੈ, ਜਾਂ POMIS ਵਰਗੀ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨ ਬਿਹਤਰ ਹੋਵੇਗੀ?

- ਟੈਕਸ ਸਥਿਤੀ: ਹਰੇਕ ਵਿਕਲਪ ਦਾ ਟੈਕਸ ਤੋਂ ਬਾਅਦ ਦਾ ਰਿਟਰਨ ਗਿਣੋ ਤਾਂ ਜੋ ਇਹ ਦੇਖਿਆ ਜਾ ਸਕੇ ਕਿ ਤੁਹਾਡੇ ਮੌਜੂਦਾ ਟੈਕਸ ਬਰੈਕਟ ਦੇ ਆਧਾਰ 'ਤੇ ਕਿਹੜਾ ਸਭ ਤੋਂ ਵਧੀਆ ਲਾਭ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।