ਵਧ ਰਹੀਆਂ ਟਿਊਸ਼ਨ ਫੀਸਾਂ ਅਤੇ ਵਿਦੇਸ਼ੀ ਪੜ੍ਹਾਈ ਦੇ ਖਰਚਿਆਂ ਕਾਰਨ, ਪਰਿਵਾਰ ਹੁਣ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ਾਂ ਨੂੰ ਪਹਿਲ ਦੇ ਰਹੇ ਹਨ। ਸੇਵਾਮੁਕਤੀ ਅਤੇ ਸਿਹਤ ਦੇ ਟੀਚਿਆਂ ਦੇ ਨਾਲ ਇਨ੍ਹਾਂ ਖਰਚਿਆਂ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ ਤਾਂ ਜੋ ਲੰਬੀ ਮਿਆਦ ਦੀ ਵਿੱਤੀ ਸਥਿਰਤਾ ਨਾਲ ਸਮਝੌਤਾ ਨਾ ਹੋਵੇ।

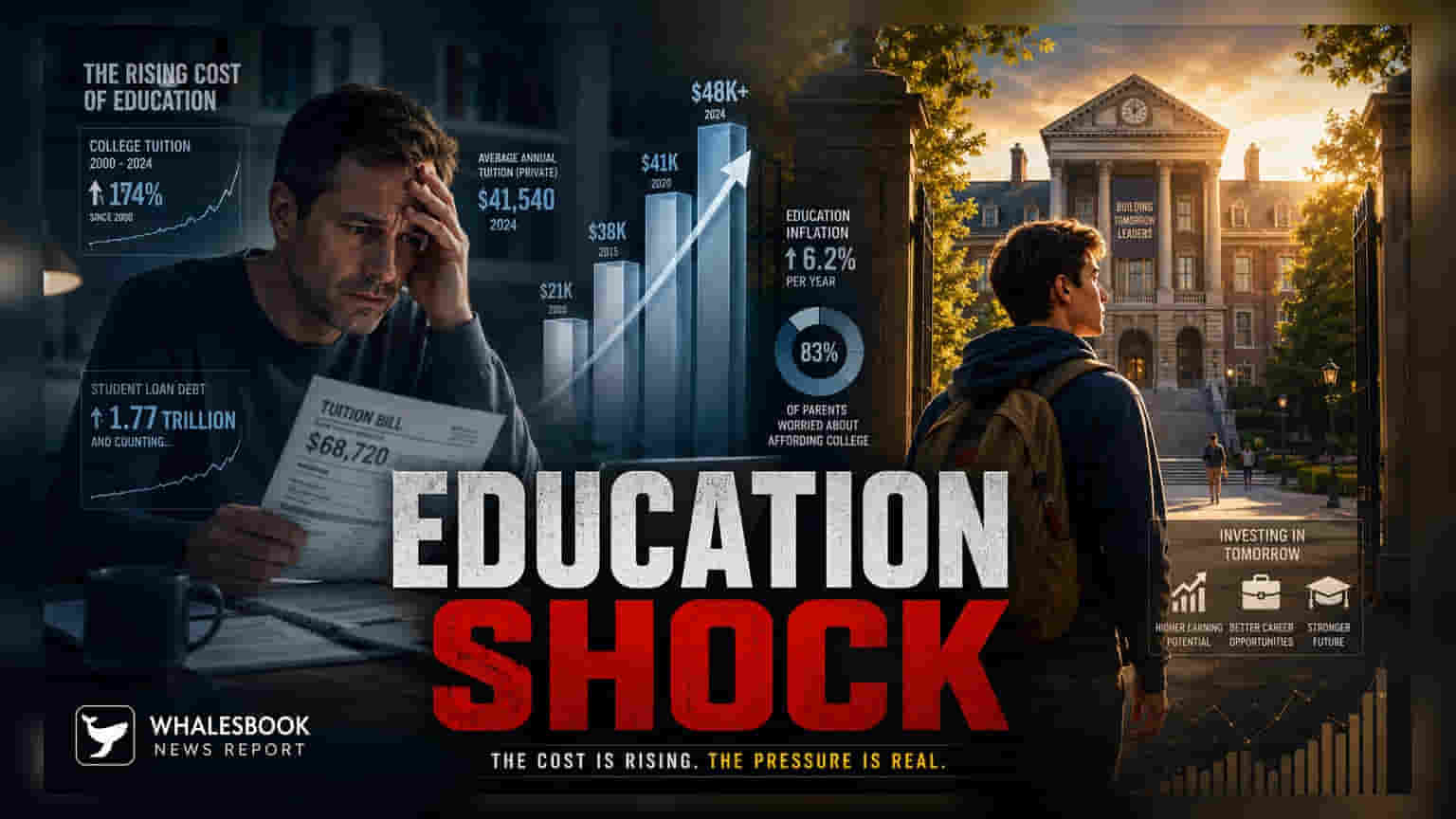

ਸਿੱਖਿਆ ਦਾ ਖਰਚਾ ਕਿਉਂ ਵੱਧ ਰਿਹਾ ਹੈ?

ਵਧਦੀਆਂ ਟਿਊਸ਼ਨ ਫੀਸਾਂ, ਰਹਿਣ-ਸਹਿਣ ਦੇ ਖਰਚੇ ਅਤੇ ਵਿਦੇਸ਼ਾਂ ਵਿੱਚ ਪੜ੍ਹਾਈ ਨਾਲ ਜੁੜੇ ਖਰਚਿਆਂ ਕਾਰਨ ਪਰਿਵਾਰਾਂ ਨੂੰ ਉੱਚ ਸਿੱਖਿਆ ਦੇ ਖਰਚਿਆਂ ਵਿੱਚ ਭਾਰੀ ਵਾਧੇ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਸਿੱਖਿਆ ਖੇਤਰ ਵਿੱਚ ਮਹਿੰਗਾਈ ਅਕਸਰ ਆਮ ਖਪਤਕਾਰ ਮੁੱਲ ਸੂਚਕਾਂਕ (Consumer Price Inflation) ਤੋਂ ਵੱਧ ਹੁੰਦੀ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਸਿਰਫ ਆਮਦਨ ਵਾਧਾ ਭਵਿੱਖ ਦੀਆਂ ਜ਼ਰੂਰਤਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਕਾਫੀ ਨਹੀਂ ਹੋ ਸਕਦਾ। ਕਿਉਂਕਿ ਇਹ ਖਰਚੇ ਸਮੇਂ ਦੇ ਪਾਬੰਦ ਹੁੰਦੇ ਹਨ ਪਰ ਕੀਮਤਾਂ ਵਿੱਚ ਅਸਥਿਰ ਹੋ ਸਕਦੇ ਹਨ, ਉਹ ਘਰੇਲੂ ਵਿੱਤੀ ਤਣਾਅ ਦਾ ਇੱਕ ਮੁੱਖ ਕਾਰਨ ਬਣ ਗਏ ਹਨ।

ਜਲਦੀ ਸ਼ੁਰੂਆਤ ਕਰਨ ਦੀ ਮਹੱਤਤਾ

ਸਿੱਖਿਆ ਲਈ ਵਿੱਤੀ ਯੋਜਨਾਬੰਦੀ ਲਈ ਹੁਣ ਪਿਛਲੇ ਨਾਲੋਂ ਬਹੁਤ ਲੰਬੇ ਸਮੇਂ ਦੀ ਲੋੜ ਹੈ। ਬੱਚੇ ਦੇ ਕਾਲਜ ਜਾਣ ਦੀ ਉਮਰ ਤੋਂ ਕਈ ਸਾਲ ਪਹਿਲਾਂ ਨਿਵੇਸ਼ ਸ਼ੁਰੂ ਕਰਕੇ, ਪਰਿਵਾਰ ਜ਼ਰੂਰੀ ਫੰਡ ਬਣਾਉਣ ਲਈ ਚੱਕਰਵਾਧ (Compounding) ਦੀ ਸ਼ਕਤੀ ਦਾ ਲਾਭ ਉਠਾ ਸਕਦੇ ਹਨ। ਇਹ ਪਹੁੰਚ ਦਾਖਲੇ ਦੇ ਸਮੇਂ ਦੇ ਨੇੜੇ ਵੱਡੀ ਰਕਮ ਦਾ ਕਰਜ਼ਾ ਲੈਣ 'ਤੇ ਨਿਰਭਰਤਾ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਨ੍ਹਾਂ ਖਾਸ ਨਿਸ਼ਾਨਾ ਮਿਤੀਆਂ (Target Dates) ਨਾਲ ਮੇਲ ਕਰਨ ਲਈ ਸਿਸਟਮੈਟਿਕ ਇਨਵੈਸਟਮੈਂਟ ਪਲਾਨ (SIP) ਜਾਂ ਲੰਬੇ ਸਮੇਂ ਦੇ ਡੈਬਟ-ਇਕੁਇਟੀ ਸੰਤੁਲਿਤ ਪੋਰਟਫੋਲੀਓ 'ਤੇ ਵਿਚਾਰ ਕਰਦੇ ਹਨ।

ਨਿਵੇਸ਼ ਤਬਦੀਲੀਆਂ ਦਾ ਪ੍ਰਬੰਧਨ

ਜਿਵੇਂ-ਜਿਵੇਂ ਸਿੱਖਿਆ ਦੇ ਖਰਚਿਆਂ ਲਈ ਨਿਸ਼ਾਨਾ ਸਾਲ ਨੇੜੇ ਆਉਂਦਾ ਹੈ, ਬਹੁਤ ਸਾਰੀਆਂ ਵਿੱਤੀ ਰਣਨੀਤੀਆਂ ਆਪਣੇ ਫੋਕਸ ਨੂੰ ਬਦਲਦੀਆਂ ਹਨ। ਉਦੇਸ਼ ਅਕਸਰ ਹਮਲਾਵਰ ਪੂੰਜੀ ਵਾਧੇ (Aggressive Capital Appreciation) ਤੋਂ ਪੂੰਜੀ ਦੀ ਸੁਰੱਖਿਆ (Capital Preservation) ਵੱਲ ਜਾਂਦਾ ਹੈ। ਇਹ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਦਮ ਹੈ ਕਿਉਂਕਿ ਖਰਚੇ ਤੋਂ ਪਹਿਲੇ ਅੰਤਿਮ ਸਾਲਾਂ ਵਿੱਚ ਬਾਜ਼ਾਰ ਦੀ ਅਸਥਿਰਤਾ (Market Volatility) ਉਪਲਬਧ ਕੋਰਪਸ ਨੂੰ ਕਾਫੀ ਘਟਾ ਸਕਦੀ ਹੈ। ਇਕੱਠੀ ਕੀਤੀ ਗਈ ਰਕਮ ਨੂੰ ਸ਼ਾਰਪ ਬਾਜ਼ਾਰ ਸੁਧਾਰਾਂ (Market Corrections) ਤੋਂ ਸੁਰੱਖਿਅਤ ਰੱਖਣਾ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਪੈਸਾ ਲੋੜ ਪੈਣ 'ਤੇ ਉਪਲਬਧ ਹੋਵੇ।

ਕਰਜ਼ੇ ਦਾ ਵਿਚਾਰ

ਜਦੋਂ ਕਿ ਸਿੱਖਿਆ ਕਰਜ਼ੇ ਇੱਕ ਤੁਰੰਤ ਹੱਲ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਉਹ ਇੱਕ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਵਚਨਬੱਧਤਾ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਪਰਿਵਾਰਾਂ ਲਈ, ਇਨ੍ਹਾਂ ਕਰਜ਼ਿਆਂ 'ਤੇ ਅਦਾਇਗੀ ਦੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਹੁੰਦੀਆਂ ਹਨ ਜੋ ਮਾਪਿਆਂ ਦੇ ਬਾਅਦ ਦੇ ਕੰਮਕਾਜੀ ਸਾਲਾਂ ਜਾਂ ਬੱਚੇ ਦੇ ਸ਼ੁਰੂਆਤੀ ਕਰੀਅਰ ਤੱਕ ਫੈਲ ਸਕਦੀਆਂ ਹਨ। ਵਿਆਜ ਦਰਾਂ, ਅਦਾਇਗੀ ਦੀ ਮਿਆਦ, ਅਤੇ ਪਰਿਵਾਰ ਦੇ ਕਰਜ਼ਾ-ਤੋਂ-ਆਮਦਨ ਅਨੁਪਾਤ (Debt-to-Income Ratio) 'ਤੇ ਸੰਭਾਵੀ ਪ੍ਰਭਾਵ ਨੂੰ ਸਮਝਣਾ ਯੋਜਨਾ ਪ੍ਰਕਿਰਿਆ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਹੈ।

ਕਈ ਵਿੱਤੀ ਟੀਚਿਆਂ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨਾ

ਸਿੱਖਿਆ ਫੰਡਿੰਗ ਕਦੇ ਵੀ ਇਕੱਲੇ ਨਹੀਂ ਹੁੰਦੀ। ਪਰਿਵਾਰਾਂ ਨੂੰ ਇਸ ਟੀਚੇ ਨੂੰ ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਉਦੇਸ਼ਾਂ ਜਿਵੇਂ ਕਿ ਸੇਵਾਮੁਕਤੀ ਬੱਚਤ (Retirement Savings), ਸਿਹਤ ਬੀਮਾ ਕਵਰੇਜ (Health Insurance Coverage), ਅਤੇ ਐਮਰਜੈਂਸੀ ਫੰਡ (Emergency Funds) ਦੇ ਮੁਕਾਬਲੇ ਤੋਲਣਾ ਪੈਂਦਾ ਹੈ। ਇੱਕ ਟੀਚੇ 'ਤੇ ਜ਼ਿਆਦਾ ਪੈਸਾ ਲਾਉਣ ਦਾ ਜੋਖਮ ਇਹ ਹੈ ਕਿ ਇਹ ਹੋਰ ਖੇਤਰਾਂ, ਜਿਵੇਂ ਕਿ ਸੇਵਾਮੁਕਤੀ ਸੁਰੱਖਿਆ (Retirement Security), ਨੂੰ ਘੱਟ ਫੰਡਡ ਛੱਡ ਸਕਦਾ ਹੈ। ਇੱਕ ਸੰਤੁਲਿਤ ਰਣਨੀਤੀ ਲਈ ਸਮੁੱਚੀ ਵਿੱਤੀ ਸਿਹਤ ਬਣਾਈ ਰੱਖਣ ਲਈ ਇਨ੍ਹਾਂ ਟੀਚਿਆਂ ਨੂੰ ਸਮਕਾਲੀ ਰੂਪ ਵਿੱਚ ਤਰਜੀਹ ਦੇਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਅੱਗੇ ਕੀ ਟਰੈਕ ਕਰਨਾ ਹੈ?

ਪਰਿਵਾਰਾਂ ਲਈ, ਮੁੱਖ ਟਰੈਕ ਕਰਨ ਵਾਲੀਆਂ ਚੀਜ਼ਾਂ ਵਿੱਚ ਸਿੱਖਿਆ ਲਾਗਤਾਂ ਵਿੱਚ ਸਾਲਾਨਾ ਵਾਧਾ, ਸਿੱਖਿਆ ਕਰਜ਼ਿਆਂ ਲਈ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਬਦਲਾਅ, ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ ਸਾਧਨਾਂ (Investment Vehicles) ਦੀ ਕਾਰਗੁਜ਼ਾਰੀ ਸ਼ਾਮਲ ਹੈ। ਹਰ ਸਾਲ ਵਿੱਤੀ ਯੋਜਨਾਵਾਂ ਦੀ ਸਮੀਖਿਆ ਕਰਨਾ ਮਹਿੰਗਾਈ ਜਾਂ ਕਰੀਅਰ ਦੇ ਟੀਚਿਆਂ ਵਿੱਚ ਬਦਲਾਅ ਦੇ ਆਧਾਰ 'ਤੇ ਸਮਾਯੋਜਨ (Adjustments) ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ, ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਸਮੁੱਚੀ ਰਣਨੀਤੀ ਟਿਕਾਊ ਬਣੀ ਰਹੇ।