ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (PPF) ਦੇ ਨਿਯਮ ਬਹੁਤ ਸਪੱਸ਼ਟ ਹਨ - ਹਰ ਵਿਅਕਤੀ ਸਿਰਫ ਇੱਕ ਹੀ ਖਾਤਾ ਰੱਖ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਲ ਇੱਕ ਤੋਂ ਵੱਧ PPF ਖਾਤੇ ਹਨ, ਤਾਂ ਤੁਹਾਨੂੰ ਟੈਕਸ-ਮੁਕਤ ਵਿਆਜ ਅਤੇ ਮੈਚਿਉਰਿਟੀ ਕਲੇਮਾਂ ਵਿੱਚ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਜਾਣੋ ਕਿ ₹1.5 ਲੱਖ ਦੀ ਸਲਾਨਾ ਨਿਵੇਸ਼ ਸੀਮਾ ਸਾਰਿਆਂ ਖਾਤਿਆਂ 'ਤੇ ਲਾਗੂ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਇਸ ਨਿਯਮ ਨੂੰ ਕਿਵੇਂ ਪੂਰਾ ਕਰਨਾ ਹੈ।

ਕੀ ਹੈ ਮਾਮਲਾ?

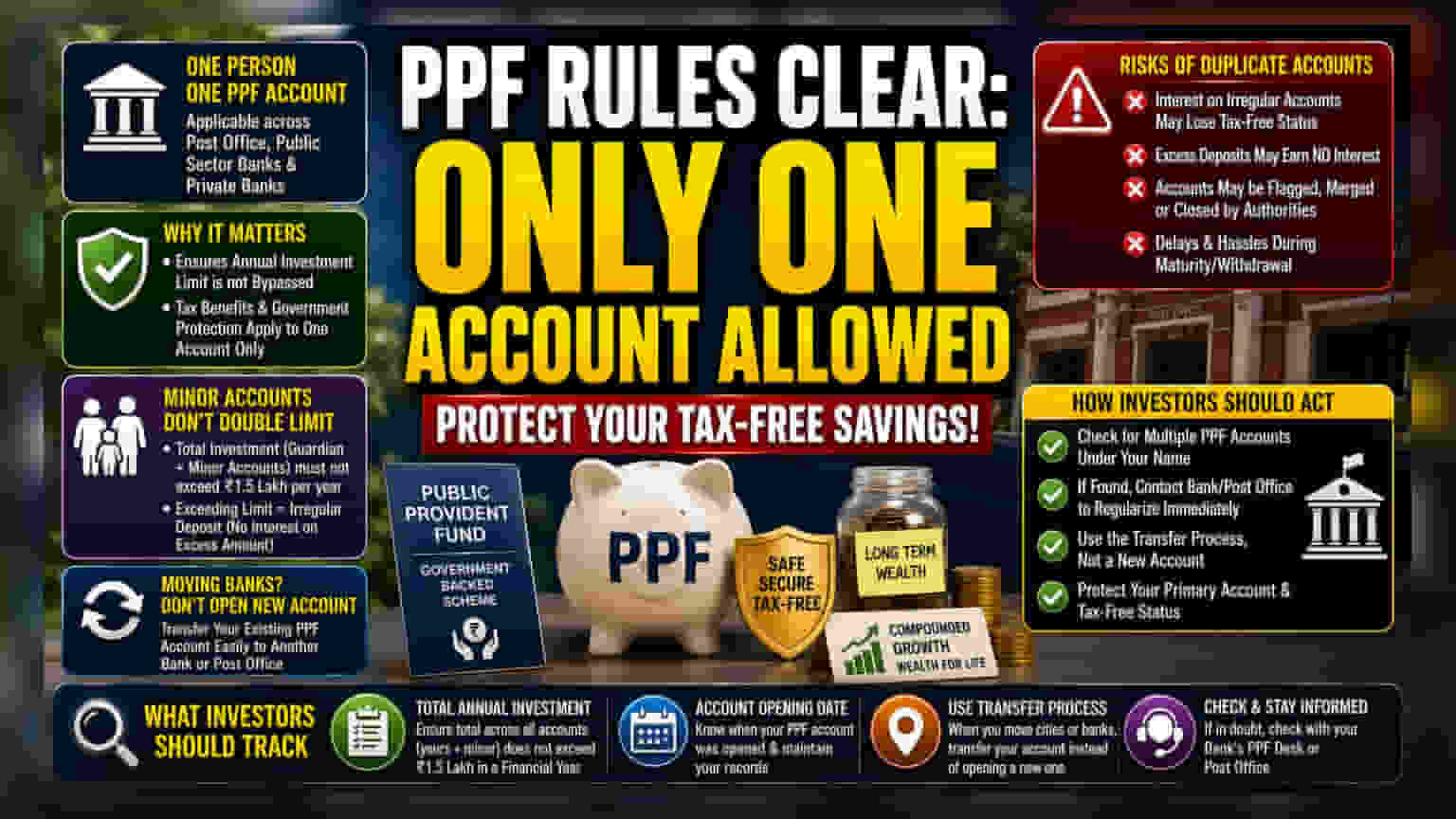

ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (PPF) ਲਈ ਸਰਕਾਰ ਦੇ ਨਿਯਮ ਬਹੁਤ ਸਖ਼ਤ ਹਨ: ਹਰ ਵਿਅਕਤੀ ਨੂੰ ਸਿਰਫ ਇੱਕ ਹੀ PPF ਖਾਤਾ ਰੱਖਣ ਦੀ ਇਜਾਜ਼ਤ ਹੈ। ਇਹ ਨਿਯਮ ਭਾਵੇਂ ਤੁਹਾਡਾ ਖਾਤਾ ਡਾਕਖਾਨੇ (Post Office) ਵਿੱਚ ਹੋਵੇ, ਸਰਕਾਰੀ ਬੈਂਕ (Public Sector Bank) ਵਿੱਚ, ਜਾਂ ਕਿਸੇ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਵਿੱਚ, ਸਾਰਿਆਂ 'ਤੇ ਲਾਗੂ ਹੁੰਦਾ ਹੈ। ਇਸ ਨਿਯਮ ਦਾ ਮੁੱਖ ਮਕਸਦ ਸਾਲਾਨਾ ਨਿਵੇਸ਼ ਸੀਮਾ (₹1.5 ਲੱਖ) ਦੀ ਉਲੰਘਣਾ ਨੂੰ ਰੋਕਣਾ ਅਤੇ ਸਰਕਾਰੀ ਯੋਜਨਾ ਦੇ ਪ੍ਰਸ਼ਾਸਨ ਨੂੰ ਸੁਚਾਰੂ ਬਣਾਉਣਾ ਹੈ।

ਇੱਕ ਖਾਤੇ ਦਾ ਨਿਯਮ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਭਾਰਤੀ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ PPF ਲੰਬੇ ਸਮੇਂ ਦੀ ਬੱਚਤ ਦਾ ਇੱਕ ਅਹਿਮ ਹਿੱਸਾ ਹੈ, ਕਿਉਂਕਿ ਇਸ 'ਤੇ ਮਿਲਣ ਵਾਲਾ ਵਿਆਜ ਟੈਕਸ-ਮੁਕਤ ਹੁੰਦਾ ਹੈ ਅਤੇ ਇਸ ਨੂੰ ਸਰਕਾਰ ਦੀ ਗਾਰੰਟੀ ਪ੍ਰਾਪਤ ਹੈ। ਪਰ, ਇਸ ਟੈਕਸ ਲਾਭ ਦੇ ਨਾਲ ਸਖ਼ਤ ਪਾਲਣਾ ਦੀਆਂ ਸ਼ਰਤਾਂ ਵੀ ਜੁੜੀਆਂ ਹੋਈਆਂ ਹਨ। ਜੇਕਰ ਕੋਈ ਨਿਵੇਸ਼ਕ ਇੱਕ ਤੋਂ ਵੱਧ PPF ਖਾਤੇ ਰੱਖਦਾ ਹੈ, ਤਾਂ ਇਹ ਉਸਦੇ ਵਿੱਤੀ ਲੇਖਾ-ਜੋਖਾ ਨੂੰ ਗੁੰਝਲਦਾਰ ਬਣਾ ਦਿੰਦਾ ਹੈ। ਕਿਉਂਕਿ PPF ਇੱਕ-ਖਾਤਾ ਉਤਪਾਦ (Single-Account Product) ਵਜੋਂ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ, ਇਸ ਲਈ ਕਿਸੇ ਵੀ 'ਅਨਿਯਮਿਤ' ਜਾਂ ਡੁਪਲੀਕੇਟ ਖਾਤੇ 'ਤੇ ਮਿਲਣ ਵਾਲਾ ਵਿਆਜ, ਤੁਹਾਡੇ ਮੁੱਖ ਖਾਤੇ ਵਾਂਗ ਟੈਕਸ-ਮੁਕਤ ਜਾਂ ਸੁਰੱਖਿਅਤ ਨਹੀਂ ਹੋ ਸਕਦਾ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਸ ਗੱਲ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰ ਦਿੰਦੇ ਹਨ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਦੇਸ਼-ਵਿਆਪੀ ਨਿਵੇਸ਼ ਸੀਮਾ ਉਨ੍ਹਾਂ ਦੀ ਪਛਾਣ (Identity) ਨਾਲ ਜੁੜੀ ਹੈ, ਨਾ ਕਿ ਉਨ੍ਹਾਂ ਦੇ ਬੈਂਕ ਖਾਤਿਆਂ ਨਾਲ।

ਨਾਬਾਲਗ ਖਾਤਿਆਂ ਬਾਰੇ ਭੰਬਲਭੂਸਾ

ਇੱਕ ਆਮ ਭੰਬਲਭੂਸਾ ਨਾਬਾਲਗ ਬੱਚਿਆਂ ਲਈ ਖੋਲ੍ਹੇ ਗਏ ਖਾਤਿਆਂ ਬਾਰੇ ਹੁੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਮਾਪੇ ਜਾਂ ਕਾਨੂੰਨੀ ਸਰਪ੍ਰਸਤ (Legal Guardian) ਕਿਸੇ ਨਾਬਾਲਗ ਲਈ PPF ਖਾਤਾ ਖੋਲ੍ਹ ਸਕਦੇ ਹਨ, ਪਰ ਇਸ ਨਾਲ ਨਿਵੇਸ਼ ਦੀ ਸੀਮਾ ਦੁੱਗਣੀ ਨਹੀਂ ਹੋ ਜਾਂਦੀ। ਸਰਪ੍ਰਸਤ ਦੇ ਆਪਣੇ ਖਾਤੇ ਅਤੇ ਉਨ੍ਹਾਂ ਦੀ ਸਰਪ੍ਰਸਤੀ ਹੇਠਲੇ ਸਾਰੇ ਨਾਬਾਲਗ ਖਾਤਿਆਂ ਵਿੱਚ ਕੁੱਲ ਸਾਲਾਨਾ ਯੋਗਦਾਨ (₹1.5 ਲੱਖ) ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋਣਾ ਚਾਹੀਦਾ। ਇਸ ਸੀਮਾ ਨੂੰ ਪਾਰ ਕਰਨ ਨਾਲ ਅਨਿਯਮਿਤ ਜਮ੍ਹਾਂ-ਰਕਮਾਂ (Irregular Deposits) ਹੁੰਦੀਆਂ ਹਨ, ਜਿਸ ਦੇ ਨਤੀਜੇ ਵਜੋਂ ਜ਼ਿਆਦਾ ਰਕਮ 'ਤੇ ਵਿਆਜ ਦਾ ਨੁਕਸਾਨ ਹੋ ਸਕਦਾ ਹੈ ਅਤੇ ਮੈਚਿਉਰਿਟੀ ਦੇ ਸਮੇਂ ਸਮੱਸਿਆਵਾਂ ਆ ਸਕਦੀਆਂ ਹਨ।

ਡੁਪਲੀਕੇਟ ਖਾਤਿਆਂ ਦੇ ਖਤਰੇ

ਇੱਕ ਤੋਂ ਵੱਧ ਖਾਤੇ ਰੱਖਣ ਨਾਲ ਕਈ ਗੁੰਝਲਾਂ ਪੈਦਾ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਸਭ ਤੋਂ ਵੱਡਾ ਖਤਰਾ ਪ੍ਰਸ਼ਾਸਨਿਕ (Administrative) ਹੈ: ਜਦੋਂ ਮੈਚਿਉਰਿਟੀ ਰਕਮ ਦਾ ਦਾਅਵਾ ਕਰਨ ਜਾਂ ਪੈਸੇ ਕਢਵਾਉਣ ਦਾ ਸਮਾਂ ਆਉਂਦਾ ਹੈ, ਤਾਂ ਸਰਕਾਰ ਜਾਂ ਬੈਂਕ ਖਾਤਿਆਂ ਨੂੰ ਅਨਿਯਮਿਤ (Irregular) ਵਜੋਂ ਫਲੈਗ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਨਾਲ ਖਾਤਾ ਬੰਦ ਕਰਨ ਜਾਂ ਜ਼ਬਰਦਸਤੀ ਮਿਲਾਉਣ (Mandatory Merging) ਦੀ ਪ੍ਰਕਿਰਿਆ ਸ਼ੁਰੂ ਹੋ ਸਕਦੀ ਹੈ, ਜੋ ਸਮਾਂ ਲੈਣ ਵਾਲੀ ਅਤੇ ਨਿਰਾਸ਼ਾਜਨਕ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜੇਕਰ ਕੋਈ ਨਿਵੇਸ਼ਕ ਅਣਜਾਣੇ ਵਿੱਚ ਦੂਜੇ ਖਾਤੇ ਵਿੱਚ ਪੈਸੇ ਜਮ੍ਹਾਂ ਕਰਵਾ ਦਿੰਦਾ ਹੈ, ਤਾਂ ਉਹ ਜ਼ਿਆਦਾ ਰਕਮ ਵਿਆਜ ਕਮਾ ਨਹੀਂ ਸਕਦੀ, ਜਿਸ ਨਾਲ ਨਿਵੇਸ਼ਕ ਦੀ ਪੂੰਜੀ ਬਰਬਾਦ ਹੋ ਜਾਂਦੀ ਹੈ। ਕੁਝ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਅਧਿਕਾਰੀ ਦੂਜੇ ਖਾਤੇ ਨੂੰ ਬੰਦ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰ ਸਕਦੇ ਹਨ, ਜੋ ਨਿਵੇਸ਼ਕ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਯੋਜਨਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕ ਇਸਨੂੰ ਕਿਵੇਂ ਦੇਖਣ?

ਜੇਕਰ ਕਿਸੇ ਨਿਵੇਸ਼ਕ ਨੂੰ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਉਸ ਕੋਲ ਇੱਕ ਤੋਂ ਵੱਧ ਖਾਤੇ ਹਨ, ਤਾਂ ਟੀਚਾ ਇਸ ਸਥਿਤੀ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਨ ਦੀ ਬਜਾਏ ਜਲਦੀ ਹੱਲ ਕਰਨਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਅਕਸਰ, ਇਹ ਸ਼ਹਿਰਾਂ ਵਿਚਕਾਰ ਪਰਵਾਸ (Migration) ਜਾਂ ਬਿਹਤਰ ਡਿਜੀਟਲ ਪਹੁੰਚ ਲਈ ਬੈਂਕ ਬਦਲਣ ਕਾਰਨ ਹੁੰਦਾ ਹੈ। ਨਵਾਂ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਬਜਾਏ, ਸਿਫਾਰਸ਼ੀ ਪਹੁੰਚ ਇਹ ਹੈ ਕਿ ਇੱਕ ਮੌਜੂਦਾ PPF ਖਾਤੇ ਨੂੰ ਇੱਕ ਬੈਂਕ ਜਾਂ ਡਾਕਖਾਨੇ ਤੋਂ ਦੂਜੇ ਵਿੱਚ ਟ੍ਰਾਂਸਫਰ (Transfer) ਕੀਤਾ ਜਾਵੇ। ਜ਼ਿਆਦਾਤਰ ਬੈਂਕ ਹੁਣ PPF ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ ਆਨਲਾਈਨ ਸਾਧਨ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਟ੍ਰਾਂਸਫਰ ਕਰਨਾ ਇੱਕ ਸਿੱਧੀ ਪ੍ਰਕਿਰਿਆ ਬਣ ਜਾਂਦੀ ਹੈ। ਜੇਕਰ ਇੱਕ ਤੋਂ ਵੱਧ ਖਾਤੇ ਪਹਿਲਾਂ ਹੀ ਮੌਜੂਦ ਹਨ, ਤਾਂ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਤੁਰੰਤ ਆਪਣੇ ਬੈਂਕ ਜਾਂ ਡਾਕਖਾਨੇ ਨਾਲ ਸੰਪਰਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ ਨਿਯਮਤ ਕਰਨ (Regularization) ਦੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਮਝਿਆ ਜਾ ਸਕੇ, ਜਿਸ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਮੁੱਖ ਖਾਤੇ ਦੀ ਸਥਿਤੀ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਣ ਲਈ ਦੂਜੇ ਖਾਤੇ ਨੂੰ ਮਿਲਾਉਣਾ ਜਾਂ ਬੰਦ ਕਰਨਾ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਕਿਸੇ ਵੀ PPF ਨਿਵੇਸ਼ਕ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਧਿਆਨ ਰੱਖਣ ਵਾਲੀ ਗੱਲ ਸਾਰੇ ਮੌਜੂਦਾ ਖਾਤਿਆਂ ਵਿੱਚ ਕੁੱਲ ਸਾਲਾਨਾ ਨਿਵੇਸ਼ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੇ PPF ਖਾਤੇ ਕਦੋਂ ਖੋਲ੍ਹੇ ਗਏ ਸਨ, ਇਸ ਦਾ ਰਿਕਾਰਡ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹ ਇੱਕੋ ਸਮੇਂ ਕਈ ਖਾਤਿਆਂ ਦੀ ਵਰਤੋਂ ਨਹੀਂ ਕਰ ਰਹੇ ਹਨ। ਜੇਕਰ ਉਹ ਸ਼ਹਿਰਾਂ ਵਿਚਕਾਰ ਜਾ ਰਹੇ ਹਨ, ਤਾਂ ਉਨ੍ਹਾਂ ਨੂੰ ਨਵਾਂ ਖਾਤਾ ਸ਼ੁਰੂ ਕਰਨ ਦੀ ਬਜਾਏ ਰਸਮੀ ਟ੍ਰਾਂਸਫਰ ਪ੍ਰਕਿਰਿਆ (Formal Transfer Process) ਦੀ ਵਰਤੋਂ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਅੰਤ ਵਿੱਚ, ਜੇਕਰ ਕਿਸੇ ਮੌਜੂਦਾ ਖਾਤੇ ਦੀ ਸਥਿਤੀ ਬਾਰੇ ਕੋਈ ਸ਼ੱਕ ਹੈ, ਤਾਂ ਮੈਚਿਉਰਿਟੀ ਦੇ ਸਮੇਂ ਹੈਰਾਨੀ ਤੋਂ ਬਚਣ ਲਈ ਸਬੰਧਤ ਬੈਂਕ ਦੇ PPF ਡੈਸਕ ਜਾਂ ਡਾਕਖਾਨੇ ਨਾਲ ਸੰਪਰਕ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ।