ਕਈ ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (PPF) ਖਾਤੇ ਦੇ ਬਦਲੇ ਲੋਨ ਦੀ ਸਹੂਲਤ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰ ਦਿੰਦੇ ਹਨ, ਜੋ ਕਿ ਪਰਸਨਲ ਲੋਨ ਨਾਲੋਂ ਕਾਫੀ ਘੱਟ ਵਿਆਜ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਯੋਗਤਾ, ਲੋਨ ਦੀ ਰਕਮ ਅਤੇ ਭੁਗਤਾਨ ਜੁਰਮਾਨਿਆਂ ਸਬੰਧੀ ਸਖ਼ਤ ਨਿਯਮ ਲਾਗੂ ਹੁੰਦੇ ਹਨ। ਐਮਰਜੈਂਸੀ ਫੰਡਿੰਗ ਲਈ ਇਸ ਰਸਤੇ ਨੂੰ ਚੁਣਨ ਤੋਂ ਪਹਿਲਾਂ ਇਨ੍ਹਾਂ ਸੀਮਾਵਾਂ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ।

ਕੀ ਹੋਇਆ?

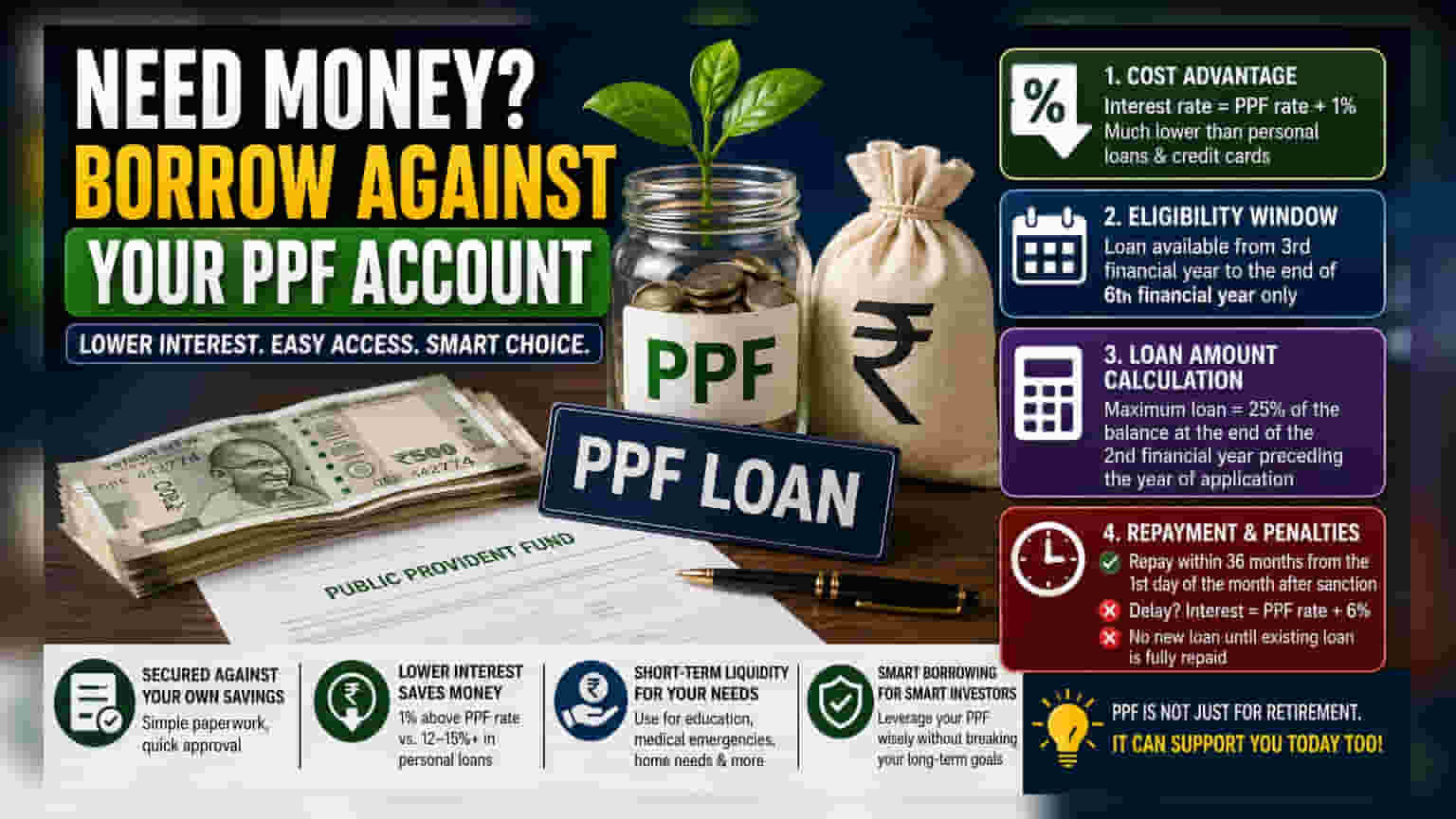

ਭਾਰਤ ਦੇ ਬਹੁਤੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (PPF) ਮੁੱਖ ਤੌਰ 'ਤੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਰਿਟਾਇਰਮੈਂਟ ਸਾਧਨ ਵਜੋਂ ਦੇਖਿਆ ਜਾਂਦਾ ਹੈ। ਪਰ, ਇਸ ਸਕੀਮ ਵਿੱਚ ਇੱਕ ਅਜਿਹੀ ਸਹੂਲਤ ਵੀ ਸ਼ਾਮਲ ਹੈ ਜੋ ਖਾਤਾਧਾਰਕਾਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੀ ਬੱਚਤ ਦੇ ਬਦਲੇ ਪੈਸੇ ਉਧਾਰ ਲੈਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਇਹ ਵਿਕਲਪ ਨਿੱਜੀ ਲੋਨ (Personal Loan) ਜਾਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦੀ ਵਰਤੋਂ ਕਰਨ ਨਾਲੋਂ ਵਧੇਰੇ ਕਿਫਾਇਤੀ ਹੋ ਸਕਦਾ ਹੈ, ਖਾਸ ਕਰਕੇ ਉਨ੍ਹਾਂ ਲਈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਸਥਾਈ ਤਰਲਤਾ (Liquidity) ਦੀ ਲੋੜ ਹੈ ਅਤੇ ਜਿਨ੍ਹਾਂ ਕੋਲ ਇੱਕ ਐਕਟਿਵ PPF ਖਾਤਾ ਹੈ।

ਲਾਗਤ ਦਾ ਫਾਇਦਾ

PPF ਖਾਤੇ ਦੇ ਬਦਲੇ ਕਰਜ਼ਾ ਲੈਣ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਫਾਇਦਾ ਵਿਆਜ ਦਰ ਹੈ। ਜਦੋਂ ਕਿ ਪਰਸਨਲ ਲੋਨ ਅਤੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ 'ਤੇ ਸਾਲਾਨਾ ਵਿਆਜ ਦਰਾਂ ਅਕਸਰ 12% ਤੋਂ 15% ਤੋਂ ਵੱਧ ਹੁੰਦੀਆਂ ਹਨ, PPF ਲੋਨ ਦੀ ਵਿਆਜ ਦਰ ਬਹੁਤ ਘੱਟ ਹੁੰਦੀ ਹੈ। ਆਮ ਤੌਰ 'ਤੇ, ਇਸ 'ਤੇ PPF ਦੀ ਮੌਜੂਦਾ ਵਿਆਜ ਦਰ ਨਾਲੋਂ ਸਿਰਫ 1% ਜ਼ਿਆਦਾ ਵਿਆਜ ਲਿਆ ਜਾਂਦਾ ਹੈ। ਕਿਉਂਕਿ ਇਹ ਇੱਕ ਸੁਰੱਖਿਅਤ ਕਰਜ਼ਾ ਹੈ - ਜੋ ਨਿਵੇਸ਼ਕ ਦੀ ਆਪਣੀ ਬੱਚਤ ਦੁਆਰਾ ਸਮਰਥਿਤ ਹੈ - ਇਸ ਲਈ ਪੇਪਰਵਰਕ ਆਮ ਤੌਰ 'ਤੇ ਬੈਂਕ ਤੋਂ ਅਸੁਰੱਖਿਅਤ ਕਰਜ਼ਾ ਲੈਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਨ ਨਾਲੋਂ ਸਰਲ ਅਤੇ ਤੇਜ਼ ਹੁੰਦਾ ਹੈ।

ਯੋਗਤਾ ਦੀ ਸਮਾਂ ਸੀਮਾ

ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਹ ਗਲਤੀ ਕਰਦੇ ਹਨ ਕਿ ਇਹ ਲੋਨ ਸਹੂਲਤ PPF ਖਾਤੇ ਦੇ ਪੂਰੇ 15-ਸਾਲਾਂ ਦੇ ਕਾਰਜਕਾਲ ਦੌਰਾਨ ਉਪਲਬਧ ਹੈ। ਅਸਲ ਵਿੱਚ, ਇਸ ਤੱਕ ਪਹੁੰਚ ਸਮੇਂ-ਬੱਧ ਹੈ। ਲੋਨ ਖਾਤਾ ਖੁੱਲ੍ਹਣ ਤੋਂ ਬਾਅਦ ਤੀਜੇ ਵਿੱਤੀ ਸਾਲ ਤੋਂ ਸ਼ੁਰੂ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਅਤੇ ਛੇਵੇਂ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅੰਤ ਤੋਂ ਪਹਿਲਾਂ ਇਸ ਲਈ ਅਰਜ਼ੀ ਦੇਣੀ ਲਾਜ਼ਮੀ ਹੈ। ਇੱਕ ਵਾਰ ਇਹ ਖਾਸ ਮਿਆਦ ਬੀਤ ਜਾਣ ਤੋਂ ਬਾਅਦ, ਲੋਨ ਦੀ ਸਹੂਲਤ ਉਪਲਬਧ ਨਹੀਂ ਰਹਿੰਦੀ, ਅਤੇ ਖਾਤਾਧਾਰਕ ਸਕੀਮ ਦੇ ਨਿਯਮਾਂ ਅਨੁਸਾਰ ਸਿਰਫ ਅੰਸ਼ਕ ਵਾਪਸੀ (Partial Withdrawal) ਵਿਕਲਪਾਂ 'ਤੇ ਹੀ ਭਰੋਸਾ ਕਰ ਸਕਦੇ ਹਨ।

ਲੋਨ ਦੀ ਰਕਮ ਦੀ ਗਣਨਾ ਕਿਵੇਂ ਹੁੰਦੀ ਹੈ?

ਇਹ ਧਿਆਨ ਦੇਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਲੋਨ ਦੀ ਰਕਮ ਖਾਤੇ ਵਿੱਚ ਮੌਜੂਦਾ ਬਕਾਏ 'ਤੇ ਅਧਾਰਤ ਨਹੀਂ ਹੁੰਦੀ ਹੈ। ਇਸ ਦੀ ਬਜਾਏ, ਵੱਧ ਤੋਂ ਵੱਧ ਲੋਨ ਸੀਮਾ ਅਰਜ਼ੀ ਦੇ ਸਾਲ ਤੋਂ ਪਿਛਲੇ ਦੂਜੇ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅੰਤ ਵਿੱਚ ਮੌਜੂਦ ਬਕਾਏ ਦੇ 25% ਤੱਕ ਸੀਮਿਤ ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਜੇਕਰ ਕੋਈ ਨਿਵੇਸ਼ਕ ਮੌਜੂਦਾ ਵਿੱਤੀ ਸਾਲ ਵਿੱਚ ਲੋਨ ਲਈ ਅਰਜ਼ੀ ਦਿੰਦਾ ਹੈ, ਤਾਂ ਸੀਮਾ ਦੋ ਸਾਲ ਪਹਿਲਾਂ ਦੇ ਬਕਾਏ 'ਤੇ ਅਧਾਰਤ ਹੋਵੇਗੀ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇਸ ਮਾਧਿਅਮ ਰਾਹੀਂ ਉਪਲਬਧ ਅਸਲ ਨਕਦੀ ਨਿਵੇਸ਼ਕ ਦੀ ਮੌਜੂਦਾ ਸਟੇਟਮੈਂਟ ਦੇ ਆਧਾਰ 'ਤੇ ਉਮੀਦ ਨਾਲੋਂ ਘੱਟ ਹੋ ਸਕਦੀ ਹੈ।

ਅਦਾਇਗੀ ਅਤੇ ਜੁਰਮਾਨੇ

ਇਹ ਕਰਜ਼ੇ ਛੋਟੀ ਮਿਆਦ ਦੀਆਂ ਲੋੜਾਂ ਲਈ ਹੁੰਦੇ ਹਨ ਅਤੇ ਲੋਨ ਮਨਜ਼ੂਰੀ ਤੋਂ ਬਾਅਦ ਦੇ ਮਹੀਨੇ ਦੇ ਪਹਿਲੇ ਦਿਨ ਤੋਂ 36 ਮਹੀਨਿਆਂ ਦੇ ਅੰਦਰ ਵਾਪਸ ਕੀਤੇ ਜਾਣੇ ਚਾਹੀਦੇ ਹਨ। ਜੇਕਰ ਕੋਈ ਨਿਵੇਸ਼ਕ ਇਸ 36-ਮਹੀਨਿਆਂ ਦੀ ਮਿਆਦ ਦੇ ਅੰਦਰ ਮੂਲ (Principal) ਰਕਮ ਵਾਪਸ ਨਹੀਂ ਕਰਦਾ ਹੈ, ਤਾਂ ਵਿਆਜ ਦਰ ਕਾਫੀ ਵੱਧ ਜਾਂਦੀ ਹੈ। ਜੁਰਮਾਨੇ ਦੀ ਦਰ PPF ਦੀ ਮੌਜੂਦਾ ਵਿਆਜ ਦਰ ਨਾਲੋਂ 6% ਵੱਧ ਜਾਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਇਹ ਅਸਲ ਕਰਜ਼ੇ ਨਾਲੋਂ ਕਰਜ਼ਾ ਲੈਣ ਦਾ ਬਹੁਤ ਮਹਿੰਗਾ ਰੂਪ ਬਣ ਜਾਂਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਮੂਲ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਤੋਂ ਬਾਅਦ ਕਿਸੇ ਵੀ ਇਕੱਠੇ ਹੋਏ ਵਿਆਜ ਦਾ ਵੀ ਨਿਪਟਾਰਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜਦੋਂ ਤੱਕ ਮੌਜੂਦਾ ਲੋਨ ਪੂਰੀ ਤਰ੍ਹਾਂ ਵਾਪਸ ਨਹੀਂ ਹੋ ਜਾਂਦਾ, ਉਦੋਂ ਤੱਕ ਨਵਾਂ ਲੋਨ ਮਨਜ਼ੂਰ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ।