ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (PPF) ਖਾਤਾ ਧਾਰਕ ਹੁਣ ਆਪਣਾ ਖਾਤਾ ਕਿਸੇ ਅਧਿਕਾਰਤ ਬੈਂਕ ਜਾਂ ਪੋਸਟ ਆਫਿਸ ਵਿਚਕਾਰ ਆਸਾਨੀ ਨਾਲ ਟ੍ਰਾਂਸਫਰ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਨਾਲ ਮੈਚਿਉਰਿਟੀ (Maturity) ਜਾਂ ਟੈਕਸ ਲਾਭਾਂ (Tax Benefits) 'ਤੇ ਕੋਈ ਅਸਰ ਨਹੀਂ ਪਵੇਗਾ। ਹਾਲਾਂਕਿ, ਖਾਤੇ ਦੀ ਮਾਲਕੀ (Ownership) ਕਿਸੇ ਹੋਰ ਵਿਅਕਤੀ, ਭਾਵੇਂ ਉਹ ਪਰਿਵਾਰਕ ਮੈਂਬਰ ਹੀ ਕਿਉਂ ਨਾ ਹੋਵੇ, ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਨਹੀਂ ਕੀਤੀ ਜਾ ਸਕਦੀ।

ਕੀ ਹੈ ਨਵਾਂ?

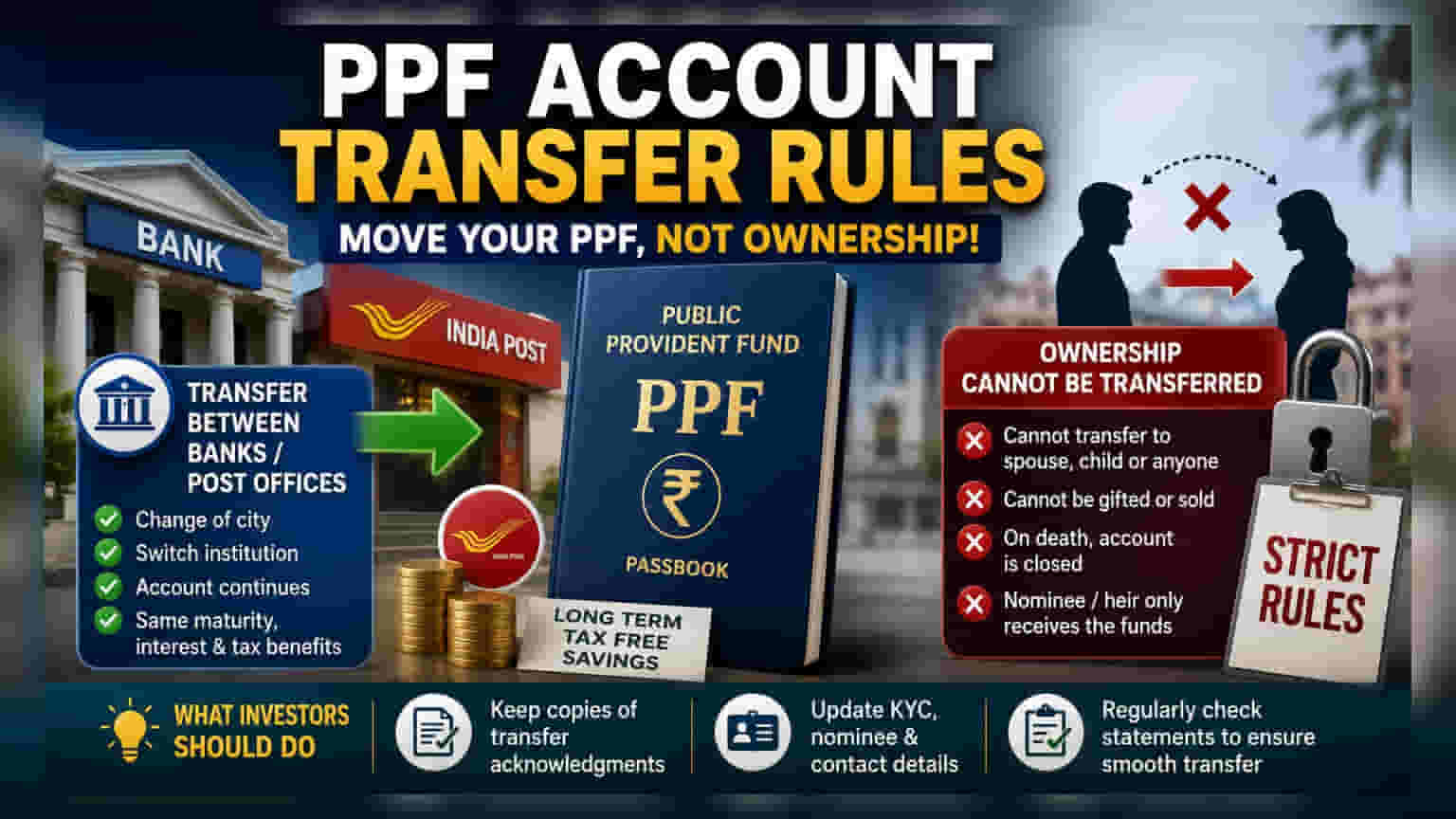

ਭਾਰਤ ਵਿੱਚ ਲੰਬੇ ਸਮੇਂ ਦੀ ਟੈਕਸ-ਬਚਤ ਬੱਚਤ ਲਈ ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (PPF) ਖਾਤੇ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਹਨ। ਜਿਹੜੇ ਨਿਵੇਸ਼ਕ (Investors) ਆਪਣਾ ਸ਼ਹਿਰ ਬਦਲਦੇ ਹਨ ਜਾਂ ਆਪਣੇ ਵਿੱਤੀ ਪ੍ਰਬੰਧਨ ਨੂੰ ਇਕ ਹੀ ਬੈਂਕਿੰਗ ਸੇਵਾ ਪ੍ਰਦਾਤਾ ਅਧੀਨ ਲਿਆਉਣਾ ਚਾਹੁੰਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਲਈ ਸਰਕਾਰ ਇਨ੍ਹਾਂ ਖਾਤਿਆਂ ਨੂੰ ਅਧਿਕਾਰਤ ਬੈਂਕਾਂ ਅਤੇ ਪੋਸਟ ਆਫਿਸਾਂ ਵਿਚਕਾਰ ਟ੍ਰਾਂਸਫਰ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ। ਇਹ ਪ੍ਰਸ਼ਾਸਨਿਕ ਲਚਕਤਾ ਮੌਜੂਦ ਹੈ, ਪਰ ਖਾਤੇ ਦੀ ਮਾਲਕੀ ਨੂੰ ਲੈ ਕੇ ਨਿਯਮ ਸਖਤ ਹਨ, ਜਿਸ ਨੂੰ ਸਮਝਣਾ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਯੋਜਨਾਬੰਦੀ (Financial Planning) ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਅਦਾਰਿਆਂ ਵਿਚਕਾਰ ਆਪਣਾ ਖਾਤਾ ਕਿਵੇਂ ਮੂਵ ਕਰੀਏ?

ਜਿਹੜੇ ਨਿਵੇਸ਼ਕ ਆਪਣਾ ਰਿਹਾਇਸ਼ੀ ਸ਼ਹਿਰ ਬਦਲਦੇ ਹਨ ਜਾਂ ਆਪਣੀ ਪਸੰਦ ਦੀ ਵਿੱਤੀ ਸੰਸਥਾ (Financial Institution) ਬਦਲਦੇ ਹਨ, ਉਹ ਆਪਣਾ PPF ਖਾਤਾ ਮੂਵ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਇਕ ਨਿਰੰਤਰਤਾ (Continuation) ਵਜੋਂ ਦੇਖਿਆ ਜਾਂਦਾ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਖਾਤੇ ਦੀ ਅਸਲ ਮੈਚਿਉਰਿਟੀ ਮਿਤੀ, ਇਕੱਤਰ ਹੋਇਆ ਵਿਆਜ ਅਤੇ ਟੈਕਸ ਲਾਭ ਪੂਰੀ ਤਰ੍ਹਾਂ ਸੁਰੱਖਿਅਤ ਰਹਿੰਦੇ ਹਨ। ਟ੍ਰਾਂਸਫਰ ਨਾਲ ਖਾਤਾ ਬੰਦ ਕਰਕੇ ਮੁੜ ਨਹੀਂ ਖੋਲ੍ਹਿਆ ਜਾਂਦਾ; ਇਹ ਸਿਰਫ ਪ੍ਰਸ਼ਾਸਨ ਨੂੰ ਇਕ ਸ਼ਾਖਾ ਜਾਂ ਸੰਸਥਾ ਤੋਂ ਦੂਜੀ ਵਿੱਚ ਤਬਦੀਲ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਖਾਤੇ ਦਾ ਇਤਿਹਾਸ ਬਰਕਰਾਰ ਰਹਿੰਦਾ ਹੈ।

ਇਸ ਪ੍ਰਕਿਰਿਆ ਲਈ ਆਮ ਤੌਰ 'ਤੇ ਮੌਜੂਦਾ ਬੈਂਕ ਜਾਂ ਪੋਸਟ ਆਫਿਸ ਵਿੱਚ ਟ੍ਰਾਂਸਫਰ ਬੇਨਤੀ (Transfer Request) ਜਮ੍ਹਾਂ ਕਰਾਉਣੀ ਪੈਂਦੀ ਹੈ। ਫਿਰ ਉਹ ਸੰਸਥਾ ਨਿਵੇਸ਼ਕ ਦੁਆਰਾ ਚੁਣੇ ਗਏ ਨਵੇਂ ਬ੍ਰਾਂਚ ਜਾਂ ਬੈਂਕ ਨੂੰ ਲੋੜੀਂਦੇ ਖਾਤਾ ਦਸਤਾਵੇਜ਼ ਭੇਜ ਦਿੰਦੀ ਹੈ। ਟ੍ਰਾਂਸਫਰ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਅੰਤਿਮ ਰੂਪ ਦੇਣ ਲਈ ਨਵੀਂ ਸੰਸਥਾ 'ਤੇ ਨਵੇਂ ਜਾਣੋ ਆਪਣੇ ਗਾਹਕ (KYC) ਅਪਡੇਟ ਨੂੰ ਪੂਰਾ ਕਰਨਾ ਅਕਸਰ ਜ਼ਰੂਰੀ ਹੁੰਦਾ ਹੈ।

ਖਾਤੇ ਦੀ ਮਾਲਕੀ 'ਤੇ ਪਾਬੰਦੀ

ਇੱਕ ਆਮ ਸਵਾਲ ਇਹ ਹੈ ਕਿ ਕੀ PPF ਖਾਤੇ ਨੂੰ ਕਿਸੇ ਹੋਰ ਵਿਅਕਤੀ, ਜਿਵੇਂ ਕਿ ਜੀਵਨ ਸਾਥੀ ਜਾਂ ਬੱਚੇ ਨੂੰ, ਨਿਵੇਸ਼ ਜਾਰੀ ਰੱਖਣ ਲਈ ਟ੍ਰਾਂਸਫਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ? ਅਜਿਹਾ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਨਹੀਂ ਹੈ। PPF ਖਾਤੇ ਸਖਤੀ ਨਾਲ ਅਸਲ ਖਾਤਾ ਧਾਰਕ ਦੀ ਪਛਾਣ ਨਾਲ ਜੁੜੇ ਹੁੰਦੇ ਹਨ। ਮਾਲਕੀ ਨੂੰ ਕਿਸੇ ਹੋਰ ਵਿਅਕਤੀ ਨੂੰ ਤੋਹਫੇ ਵਜੋਂ, ਵੇਚਿਆ ਜਾਂ ਟ੍ਰਾਂਸਫਰ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ, ਭਾਵੇਂ ਉਹਨਾਂ ਦਾ ਪਰਿਵਾਰਕ ਸਬੰਧ ਕੁਝ ਵੀ ਹੋਵੇ।

ਖਾਤਾ ਧਾਰਕ ਦੀ ਬਦਕਿਸਮਤੀ ਨਾਲ ਮੌਤ ਹੋਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ, ਖਾਤੇ ਨੂੰ ਨਾਮਜ਼ਦ (Nominee) ਜਾਂ ਕਾਨੂੰਨੀ ਵਾਰਸ (Legal Heir) ਦੁਆਰਾ ਜਾਰੀ ਨਹੀਂ ਰੱਖਿਆ ਜਾ ਸਕਦਾ। ਇਸ ਦੀ ਬਜਾਏ, ਖਾਤਾ ਬੰਦ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਅਤੇ ਬਾਕੀ ਫੰਡ ਅਧਿਕਾਰਤ ਪ੍ਰਕਿਰਿਆਵਾਂ ਅਨੁਸਾਰ ਨਾਮਜ਼ਦ ਵਿਅਕਤੀ ਜਾਂ ਕਾਨੂੰਨੀ ਉੱਤਰਾਧਿਕਾਰੀ (Legal Successor) ਨੂੰ ਵੰਡ ਦਿੱਤੇ ਜਾਂਦੇ ਹਨ। ਨਾਮਜ਼ਦ ਵਿਅਕਤੀ ਸਿਰਫ ਖਾਤਾ ਧਾਰਕ ਦੀ ਮੌਤ ਤੋਂ ਬਾਅਦ ਹੀ ਫੰਡ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੇ ਹੱਕਦਾਰ ਹੁੰਦੇ ਹਨ ਅਤੇ ਜੀਵਤ ਧਾਰਕ ਦੌਰਾਨ ਖਾਤੇ 'ਤੇ ਕੋਈ ਕੰਟਰੋਲ ਪ੍ਰਾਪਤ ਨਹੀਂ ਕਰਦੇ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ?

ਖਾਤੇ ਦੇ ਸੁਚਾਰੂ ਟ੍ਰਾਂਸਫਰ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਬੈਂਕ ਜਾਂ ਪੋਸਟ ਆਫਿਸ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੀਆਂ ਗਈਆਂ ਸਾਰੀਆਂ ਟ੍ਰਾਂਸਫਰ ਰਸੀਦਾਂ (Acknowledgments) ਦੀਆਂ ਕਾਪੀਆਂ ਰੱਖਣੀਆਂ ਚਾਹੀਦੀਆਂ ਹਨ। ਹਮੇਸ਼ਾ ਇਹ ਯਕੀਨੀ ਬਣਾਓ ਕਿ ਟ੍ਰਾਂਸਫਰ ਤੋਂ ਤੁਰੰਤ ਬਾਅਦ ਨਵੀਂ ਸੰਸਥਾ ਦੇ ਰਿਕਾਰਡਾਂ ਵਿੱਚ ਨਾਮਜ਼ਦ ਵਿਅਕਤੀ ਦੇ ਵੇਰਵੇ, ਪਤਾ ਅਤੇ ਸੰਪਰਕ ਜਾਣਕਾਰੀ ਅਪਡੇਟ ਹੋ ਗਈ ਹੋਵੇ। ਨਿਯਮਿਤ ਤੌਰ 'ਤੇ ਖਾਤਾ ਸਟੇਟਮੈਂਟਾਂ (Account Statements) ਦੀ ਜਾਂਚ ਕਰਨਾ ਇੱਕ ਚੰਗੀ ਆਦਤ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਪੁਸ਼ਟੀ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ ਕਿ ਟ੍ਰਾਂਸਫਰ ਸਹੀ ਢੰਗ ਨਾਲ ਪ੍ਰੋਸੈਸ ਹੋ ਗਿਆ ਹੈ ਅਤੇ ਸਾਰਾ ਇਤਿਹਾਸਕ ਡਾਟਾ ਨਵੀਂ ਜਗ੍ਹਾ 'ਤੇ ਸਹੀ ਢੰਗ ਨਾਲ ਦਰਸਾਇਆ ਗਿਆ ਹੈ।