ਭਾਰਤ ਵਿੱਚ ਰਿਟਾਇਰਮੈਂਟ ਤੋਂ ਬਾਅਦ ਆਮਦਨ ਲਈ ਲੋਕ ਅਕਸਰ ਪੋਸਟ ਆਫਿਸ ਮੰਥਲੀ ਇਨਕਮ ਸਕੀਮ (POMIS) ਅਤੇ ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਸੇਵਿੰਗਜ਼ ਸਕੀਮ (SCSS) ਵਿਚਾਲੇ ਤੁਲਨਾ ਕਰਦੇ ਹਨ। SCSS ਆਮ ਤੌਰ 'ਤੇ ਜ਼ਿਆਦਾ ਵਿਆਜ ਦਰਾਂ ਅਤੇ ਟੈਕਸ ਲਾਭ ਦਿੰਦੀ ਹੈ, ਜਦੋਂ ਕਿ POMIS ਦੀ ਯੋਗਤਾ ਜ਼ਿਆਦਾ ਹੈ। ਇਹ ਰਿਪੋਰਟ ਡਿਪੋਜ਼ਿਟ ਸੀਮਾਵਾਂ, ਟੈਕਸ ਨਿਯਮਾਂ ਅਤੇ ਪੈਸੇ ਕਢਵਾਉਣ ਦੇ ਜੁਰਮਾਨਿਆਂ ਬਾਰੇ ਦੱਸਦੀ ਹੈ ਤਾਂ ਜੋ ਰਿਟਾਇਰ ਵਿਅਕਤੀ ਸਰਕਾਰੀ ਸਕੀਮਾਂ ਨੂੰ ਚੰਗੀ ਤਰ੍ਹਾਂ ਸਮਝ ਸਕਣ।

ਕੀ ਹੋਇਆ?

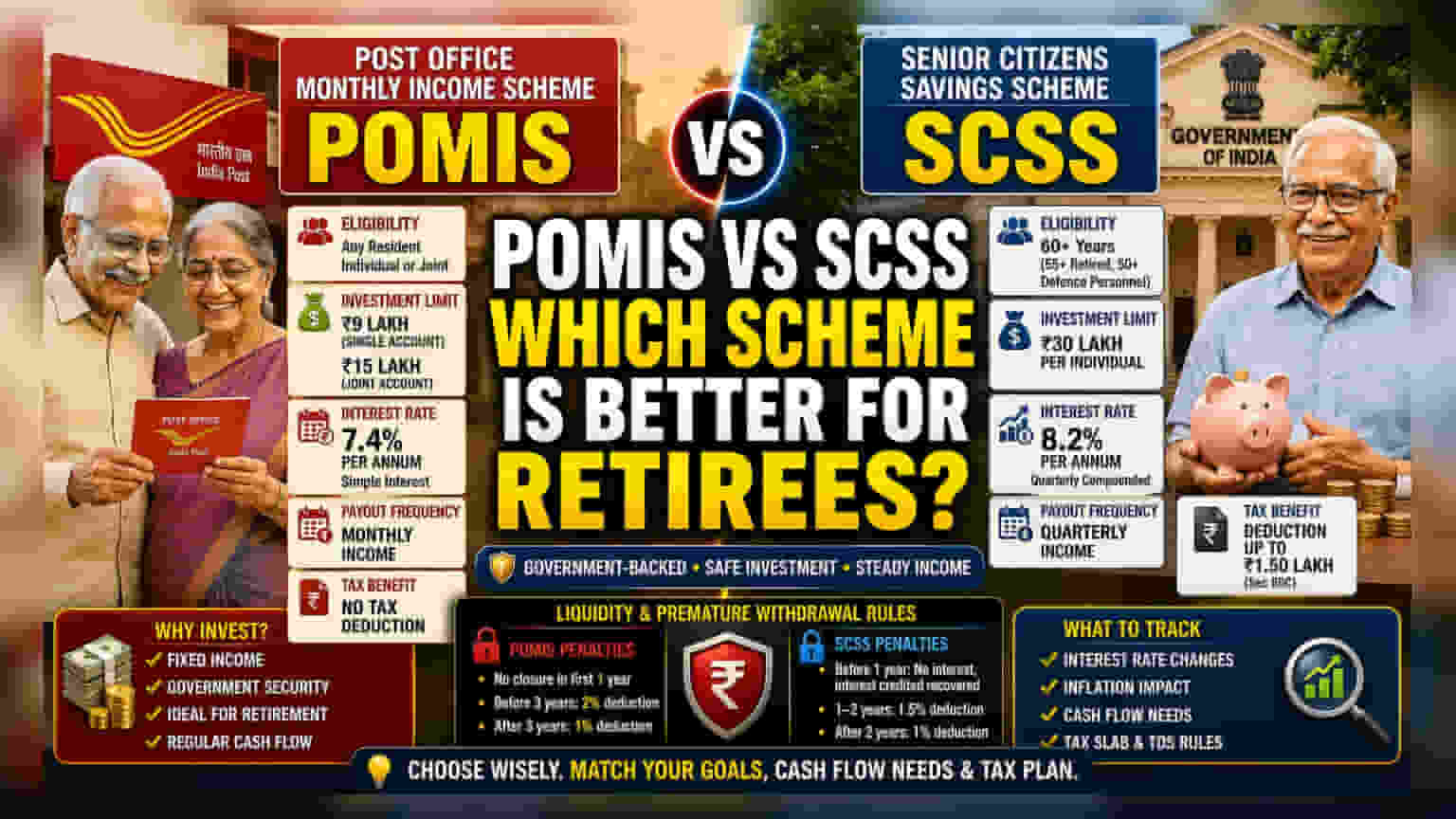

ਸਰਕਾਰੀ ਗਾਰੰਟੀ ਵਾਲੇ, ਫਿਕਸਡ-ਇਨਕਮ ਨਿਵੇਸ਼ ਦੀ ਤਲਾਸ਼ ਕਰ ਰਹੇ ਰਿਟਾਇਰ ਲੋਕ ਅਕਸਰ ਪੋਸਟ ਆਫਿਸ ਮੰਥਲੀ ਇਨਕਮ ਸਕੀਮ (POMIS) ਅਤੇ ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਸੇਵਿੰਗਜ਼ ਸਕੀਮ (SCSS) ਦਾ ਮੁਲਾਂਕਣ ਕਰਦੇ ਹਨ। ਦੋਵੇਂ ਵਿਕਲਪ ਆਪਣੀ ਸੁਰੱਖਿਆ ਕਾਰਨ ਬਹੁਤ ਮਸ਼ਹੂਰ ਹਨ, ਕਿਉਂਕਿ ਇਹ ਭਾਰਤੀ ਸਰਕਾਰ ਦੁਆਰਾ ਸਮਰਥਿਤ ਹਨ। ਹਾਲਾਂਕਿ, ਉਹ ਯੋਗਤਾ, ਆਮਦਨ ਲੋੜਾਂ ਅਤੇ ਟੈਕਸ ਸਥਿਤੀ ਦੇ ਆਧਾਰ 'ਤੇ ਵੱਖ-ਵੱਖ ਉਦੇਸ਼ਾਂ ਦੀ ਪੂਰਤੀ ਕਰਦੇ ਹਨ। ਆਪਣੇ ਰਿਟਾਇਰਮੈਂਟ ਕਾਰਪਸ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਵਾਲੇ ਲੋਕਾਂ ਲਈ ਇਨ੍ਹਾਂ ਸਕੀਮਾਂ ਵਿਚਕਾਰ ਵਿਸ਼ੇਸ਼ ਅੰਤਰਾਂ ਨੂੰ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਯੋਗਤਾ ਅਤੇ ਨਿਵੇਸ਼ ਸੀਮਾਵਾਂ

ਇਹ ਦੋਵੇਂ ਸਕੀਮਾਂ ਮੁੱਖ ਤੌਰ 'ਤੇ ਇਸ ਗੱਲ ਵਿੱਚ ਵੱਖਰੀਆਂ ਹਨ ਕਿ ਕੌਣ ਇਹਨਾਂ ਨੂੰ ਖੋਲ੍ਹ ਸਕਦਾ ਹੈ ਅਤੇ ਕਿੰਨੀ ਪੂੰਜੀ ਦਾ ਨਿਵੇਸ਼ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਸੇਵਿੰਗਜ਼ ਸਕੀਮ (SCSS) ਸਿਰਫ 60 ਸਾਲ ਜਾਂ ਇਸ ਤੋਂ ਵੱਧ ਉਮਰ ਦੇ ਵਿਅਕਤੀਆਂ ਲਈ ਹੈ। 55 ਤੋਂ 60 ਸਾਲ ਦੀ ਉਮਰ ਦੇ ਰਿਟਾਇਰ ਹੋਏ ਲੋਕਾਂ ਲਈ ਛੋਟ ਹੈ, ਅਤੇ 50 ਸਾਲ ਜਾਂ ਇਸ ਤੋਂ ਵੱਧ ਉਮਰ ਦੇ ਸੇਵਾਮੁਕਤ ਰੱਖਿਆ ਕਰਮਚਾਰੀਆਂ ਲਈ ਵਿਸ਼ੇਸ਼ ਪ੍ਰਬੰਧ ਹਨ। SCSS ਵਿੱਚ ਪ੍ਰਤੀ ਵਿਅਕਤੀ ਵੱਧ ਤੋਂ ਵੱਧ ਨਿਵੇਸ਼ ₹30 ਲੱਖ ਹੈ।

ਇਸ ਦੇ ਉਲਟ, ਪੋਸਟ ਆਫਿਸ ਮੰਥਲੀ ਇਨਕਮ ਸਕੀਮ (POMIS) ਭਾਰਤ ਦੇ ਕਿਸੇ ਵੀ ਨਿਵਾਸੀ ਲਈ ਖੁੱਲ੍ਹੀ ਹੈ। ਇੱਕ ਸਿੰਗਲ ਅਕਾਊਂਟ ਲਈ ਵੱਧ ਤੋਂ ਵੱਧ ਡਿਪੋਜ਼ਿਟ ਸੀਮਾ ₹9 ਲੱਖ ਹੈ ਅਤੇ ਜੁਆਇੰਟ ਅਕਾਊਂਟ ਲਈ ₹15 ਲੱਖ ਹੈ। ਨਿਵੇਸ਼ਕ ਇੱਕ ਤੋਂ ਵੱਧ ਅਕਾਊਂਟ ਰੱਖ ਸਕਦੇ ਹਨ, ਬਸ਼ਰਤੇ ਸਾਰੇ ਅਕਾਊਂਟਾਂ ਵਿੱਚ ਉਹਨਾਂ ਦਾ ਕੁੱਲ ਹਿੱਸਾ ਇਨ੍ਹਾਂ ਨਿਰਧਾਰਤ ਸੀਮਾਵਾਂ ਤੋਂ ਵੱਧ ਨਾ ਹੋਵੇ।

ਆਮਦਨ ਉਤਪਾਦਨ ਅਤੇ ਵਿਆਜ ਦਰਾਂ

ਬਹੁਤੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਕਾਰਨ ਵਿਆਜ ਦਰ ਹੈ। SCSS ਇਸ ਸਮੇਂ 8.2% ਪ੍ਰਤੀ ਸਾਲ ਦੀ ਵਿਆਜ ਦਰ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ, ਜੋ ਤਿਮਾਹੀ ਆਧਾਰ 'ਤੇ ਜੁੜੀ ਜਾਂਦੀ ਹੈ। ਇਹ POMIS, ਜੋ ਕਿ 7.4% ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ ਸਧਾਰਨ ਵਿਆਜ ਦੇ ਆਧਾਰ 'ਤੇ ਦਿੰਦੀ ਹੈ, ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਵਧੇਰੇ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਉਪਜ ਪੈਦਾ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਕਿਉਂਕਿ SCSS ਦਾ ਵਿਆਜ ਤਿਮਾਹੀ ਅਤੇ POMIS ਦਾ ਵਿਆਜ ਮਹੀਨਾਵਾਰ ਅਦਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਇਸ ਲਈ ਕੈਸ਼ ਫਲੋ ਦੇ ਤਰੀਕੇ ਵੱਖਰੇ ਹੁੰਦੇ ਹਨ। ਜਿਨ੍ਹਾਂ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਖਾਸ ਖਰਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਨਿਯਮਤ ਮਹੀਨਾਵਾਰ ਆਮਦਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਉਹ POMIS ਦੀ ਬਣਤਰ ਨੂੰ ਤਰਜੀਹ ਦੇ ਸਕਦੇ ਹਨ, ਜਦੋਂ ਕਿ ਜਿਹੜੇ ਲੋਕ ਕੁੱਲ ਵਿਆਜ ਨੂੰ ਵੱਧ ਤੋਂ ਵੱਧ ਕਰਨ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੇ ਹਨ, ਉਹ ਅਕਸਰ SCSS ਦੁਆਰਾ ਪੇਸ਼ ਕੀਤੀ ਉੱਚ ਦਰ ਵੱਲ ਦੇਖਦੇ ਹਨ।

ਟੈਕਸ ਦੇ ਪ੍ਰਭਾਵ ਅਤੇ ਲਾਭ

ਟੈਕਸ ਦੀ ਯੋਜਨਾਬੰਦੀ ਰਿਟਾਇਰਮੈਂਟ ਰਣਨੀਤੀ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਹੈ। SCSS ਵਿੱਚ ਨਿਵੇਸ਼ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੇ ਤਹਿਤ ₹1.50 ਲੱਖ ਤੱਕ ਦੀ ਟੈਕਸ ਕਟੌਤੀ ਲਈ ਯੋਗ ਹਨ। ਇਹ ਨਿਵੇਸ਼ ਕੀਤੇ ਗਏ ਸਾਲ ਵਿੱਚ ਕੁੱਲ ਟੈਕਸ ਬੋਝ ਨੂੰ ਘਟਾ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, POMIS ਇਹ ਵਿਸ਼ੇਸ਼ ਟੈਕਸ ਕਟੌਤੀ ਦਾ ਲਾਭ ਨਹੀਂ ਦਿੰਦਾ ਹੈ।

ਇਹ ਨੋਟ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਦੋਵੇਂ ਸਕੀਮਾਂ ਤੋਂ ਕਮਾਇਆ ਗਿਆ ਵਿਆਜ ਪੂਰੀ ਤਰ੍ਹਾਂ ਟੈਕਸਯੋਗ ਹੈ। ਜਦੋਂ ਕਿ POMIS ਤੋਂ ਵਿਆਜ 'ਤੇ ਟੈਕਸ ਕੱਟਿਆ ਨਹੀਂ ਜਾਂਦਾ (TDS), SCSS ਵਿਆਜ 'ਤੇ TDS ਲਾਗੂ ਹੁੰਦਾ ਹੈ ਜੇ ਸਾਲਾਨਾ ਵਿਆਜ ਆਮਦਨ ₹1 ਲੱਖ ਤੋਂ ਵੱਧ ਹੋ ਜਾਂਦੀ ਹੈ। ਜੇਕਰ ਕੁੱਲ ਆਮਦਨ ਟੈਕਸਯੋਗ ਸੀਮਾ ਤੋਂ ਘੱਟ ਹੈ ਤਾਂ TDS ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਫਾਰਮ 15G ਜਾਂ 15H ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਦੀ ਲੋੜ ਪੈ ਸਕਦੀ ਹੈ।

ਤਰਲਤਾ ਅਤੇ ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਵਾਪਸੀ

ਕਿਸੇ ਐਮਰਜੈਂਸੀ ਵਿੱਚ ਪੈਸੇ ਤੱਕ ਪਹੁੰਚ ਪ੍ਰਾਪਤ ਕਰਨਾ ਰਿਟਾਇਰ ਲੋਕਾਂ ਲਈ ਇੱਕ ਮੁੱਖ ਵਿਚਾਰ ਹੈ। ਦੋਵੇਂ ਸਕੀਮਾਂ ਵਿੱਚ 5 ਸਾਲ ਦੀ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਅਕਾਊਂਟ ਬੰਦ ਕਰਨ ਲਈ ਜੁਰਮਾਨੇ ਹਨ। POMIS ਲਈ, ਪਹਿਲੇ ਸਾਲ ਦੇ ਅੰਦਰ ਅਕਾਊਂਟ ਬੰਦ ਕਰਨ ਦਾ ਕੋਈ ਵਿਕਲਪ ਨਹੀਂ ਹੈ। ਤਿੰਨ ਸਾਲ ਤੋਂ ਪਹਿਲਾਂ ਬਾਹਰ ਨਿਕਲਣ 'ਤੇ ਡਿਪੋਜ਼ਿਟ 'ਤੇ 2% ਦੀ ਕਟੌਤੀ ਹੁੰਦੀ ਹੈ, ਜਦੋਂ ਕਿ ਤਿੰਨ ਸਾਲਾਂ ਬਾਅਦ ਬਾਹਰ ਨਿਕਲਣ 'ਤੇ 1% ਦਾ ਜੁਰਮਾਨਾ ਲੱਗਦਾ ਹੈ।

SCSS ਦੀਆਂ ਤਰਲਤਾ ਨਿਯਮ ਹੋਰ ਸਖਤ ਹਨ। ਜੇਕਰ ਇੱਕ ਸਾਲ ਤੋਂ ਪਹਿਲਾਂ ਅਕਾਊਂਟ ਬੰਦ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਕੋਈ ਵਿਆਜ ਨਹੀਂ ਦਿੱਤਾ ਜਾਂਦਾ, ਅਤੇ ਪਹਿਲਾਂ ਤੋਂ ਜਮ੍ਹਾਂ ਕੀਤਾ ਗਿਆ ਕੋਈ ਵੀ ਵਿਆਜ ਵਸੂਲ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇੱਕ ਤੋਂ ਦੋ ਸਾਲਾਂ ਦਰਮਿਆਨ ਬੰਦ ਹੋਣ 'ਤੇ 1.5% ਦੀ ਕਟੌਤੀ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਦੋ ਸਾਲਾਂ ਬਾਅਦ ਬੰਦ ਹੋਣ 'ਤੇ 1% ਦੀ ਕਟੌਤੀ ਹੁੰਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹ ਇਨ੍ਹਾਂ ਜੁਰਮਾਨਿਆਂ ਤੋਂ ਬਚਣ ਲਈ ਇਹਨਾਂ ਫੰਡਾਂ ਦੀ ਥੋੜ੍ਹੇ ਸਮੇਂ ਵਿੱਚ ਲੋੜ ਨਾ ਪਵੇ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਸਰਕਾਰ ਦੁਆਰਾ ਤਿਮਾਹੀ ਵਿਆਜ ਦਰਾਂ ਦੇ ਐਲਾਨਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ, ਕਿਉਂਕਿ ਇਨ੍ਹਾਂ ਦਰਾਂ ਦੀ ਸਮੀਖਿਆ ਸਮੇਂ-ਸਮੇਂ 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਅਤੇ ਇਹ ਬਦਲ ਸਕਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜਿਹੜੇ ਲੋਕ ਆਪਣੀ ਵਿੱਤੀ ਯੋਜਨਾ ਬਣਾ ਰਹੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ 5 ਸਾਲਾਂ ਦੀ ਮਿਆਦ ਦੌਰਾਨ ਫਿਕਸਡ-ਇਨਕਮ ਰਿਟਰਨ 'ਤੇ ਮਹਿੰਗਾਈ ਦੇ ਪ੍ਰਭਾਵ 'ਤੇ ਵਿਚਾਰ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਖਾਸ ਕੈਸ਼ ਫਲੋ ਲੋੜਾਂ ਦੇ ਮੁਕਾਬਲੇ ਪੇਆਉਟ ਫ੍ਰੀਕੁਐਂਸੀ—POMIS ਲਈ ਮਹੀਨਾਵਾਰ ਬਨਾਮ SCSS ਲਈ ਤਿਮਾਹੀ—ਦੀ ਤੁਲਨਾ ਕਰਨਾ ਰਿਟਾਇਰਮੈਂਟ ਪਲਾਨਿੰਗ ਲਈ ਇੱਕ ਮਿਆਰੀ ਅਭਿਆਸ ਹੈ।