ਭਾਰਤੀ ਟੈਕਸਦਾਤਾ ਇਸ ਸਮੇਂ ਪੁਰਾਣੇ ਅਤੇ ਨਵੇਂ ਟੈਕਸ ਸਿਸਟਮ ਵਿਚਕਾਰ ਚੋਣ ਦਾ ਮੁਲਾਂਕਣ ਕਰ ਰਹੇ ਹਨ। ਜਿੱਥੇ ਨਵਾਂ ਸਿਸਟਮ ਘੱਟ ਕਟੌਤੀਆਂ ਨਾਲ ਘੱਟ ਟੈਕਸ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ, ਉੱਥੇ ਪੁਰਾਣਾ ਸਿਸਟਮ HRA ਅਤੇ ਬੀਮਾ ਕਲੇਮਾਂ ਵਰਗੇ ਲਾਭ ਬਰਕਰਾਰ ਰੱਖਦਾ ਹੈ। ਨਵੇਂ ਸਿਸਟਮ ਦੇ ਡਿਫਾਲਟ ਵਜੋਂ ਕੰਮ ਕਰਨ ਦੇ ਨਾਲ, ਇਹ ਸਮਝਣਾ ਕਿ ਸਵਿੱਚ ਕਰਨਾ ਹੈ ਜਾਂ ਨਹੀਂ, ਤੁਹਾਡੇ ਆਮਦਨ ਦੇ ਪੱਧਰ ਅਤੇ ਕੁੱਲ ਉਪਲਬਧ ਕਟੌਤੀਆਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਨਵਾਂ ਸਿਸਟਮ ਅਕਸਰ ₹12 ਲੱਖ ਤੱਕ ਕਮਾਉਣ ਵਾਲਿਆਂ ਲਈ ਸਰਲ ਹੁੰਦਾ ਹੈ, ਪਰ ਉੱਚ ਕਮਾਈ ਕਰਨ ਵਾਲਿਆਂ ਨੂੰ ਆਪਣੀ ਸੰਭਾਵੀ ਬੱਚਤ ਦੀ ਧਿਆਨ ਨਾਲ ਗਣਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

ਕੀ ਹੋਇਆ?

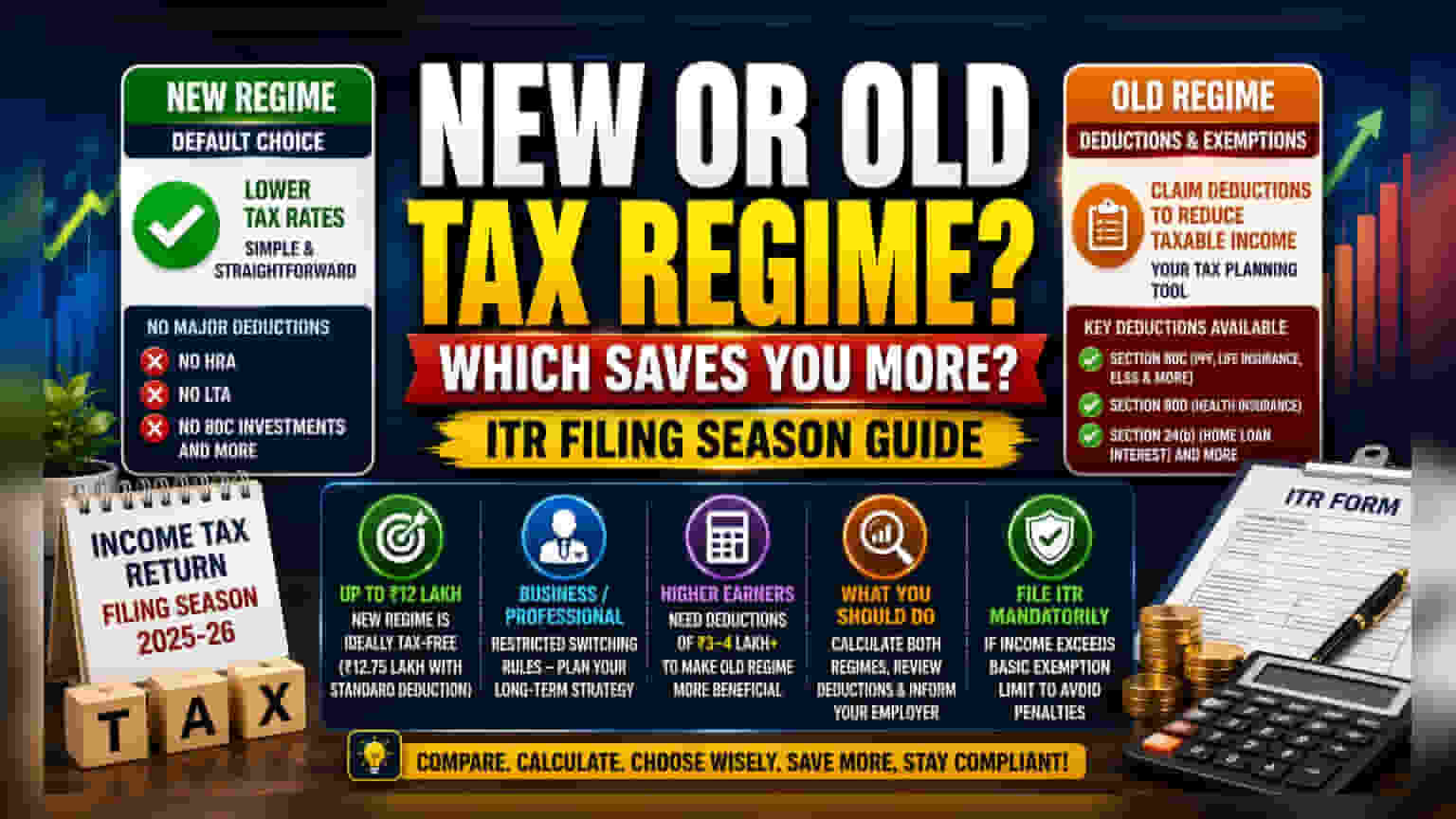

ਜਿਵੇਂ-ਜਿਵੇਂ ਆਮਦਨ ਟੈਕਸ ਰਿਟਰਨ (ITR) ਭਰਨ ਦਾ ਸੀਜ਼ਨ ਨੇੜੇ ਆ ਰਿਹਾ ਹੈ, ਬਹੁਤ ਸਾਰੇ ਟੈਕਸਦਾਤਾ ਇਸ ਗੱਲ ਦਾ ਮੁਲਾਂਕਣ ਕਰ ਰਹੇ ਹਨ ਕਿ ਨਵੇਂ ਟੈਕਸ ਸਿਸਟਮ ਨਾਲ ਜੁੜੇ ਰਹਿਣਾ ਹੈ ਜਾਂ ਪੁਰਾਣੇ ਨੂੰ ਚੁਣਨਾ ਹੈ। ਨਵਾਂ ਟੈਕਸ ਸਿਸਟਮ ਹੁਣ ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਡਿਫਾਲਟ ਸਿਸਟਮ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਇਹ ਹੈ ਕਿ ਜੇਕਰ ਤੁਸੀਂ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਪੁਰਾਣੇ ਸਿਸਟਮ ਦੀ ਚੋਣ ਨਹੀਂ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡੀ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨਵੇਂ, ਸਰਲ ਢਾਂਚੇ ਦੇ ਆਧਾਰ 'ਤੇ ਗਿਣੀ ਜਾਵੇਗੀ। ਮੁੱਖ ਫਰਕ ਘੱਟ ਟੈਕਸ ਦਰਾਂ ਅਤੇ ਵੱਖ-ਵੱਖ ਛੋਟਾਂ ਅਤੇ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੀ ਯੋਗਤਾ ਵਿਚਕਾਰ ਵਪਾਰ-ਬੰਦ (trade-off) ਵਿੱਚ ਹੈ।

ਮੁੱਖ ਫਰਕ: ਦਰਾਂ ਬਨਾਮ ਕਟੌਤੀਆਂ

ਟੈਕਸਦਾਤਾ ਲਈ ਬੁਨਿਆਦੀ ਚੋਣ ਸਾਦਗੀ ਅਤੇ ਕਟੌਤੀਆਂ ਰਾਹੀਂ ਸੰਭਾਵੀ ਬੱਚਤਾਂ ਵਿਚਕਾਰ ਹੈ। ਨਵਾਂ ਸਿਸਟਮ ਜ਼ਿਆਦਾਤਰ ਆਮਦਨ ਵਰਗਾਂ ਲਈ ਘੱਟ ਟੈਕਸ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਕੇ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਰਲ ਬਣਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਢਾਂਚੇ ਨੂੰ ਸਰਲ ਰੱਖਣ ਲਈ, ਸਰਕਾਰ ਨੇ ਪੁਰਾਣੇ ਸਿਸਟਮ ਦੇ ਤਹਿਤ ਪ੍ਰਸਿੱਧ ਜ਼ਿਆਦਾਤਰ ਟੈਕਸ ਛੋਟਾਂ ਨੂੰ ਹਟਾ ਦਿੱਤਾ ਹੈ। ਇਹਨਾਂ ਹਟਾਏ ਗਏ ਲਾਭਾਂ ਵਿੱਚ ਹਾਊਸ ਰੈਂਟ ਅਲਾਉਂਸ (HRA), ਲੀਵ ਟ੍ਰੈਵਲ ਅਲਾਉਂਸ (LTA), ਅਤੇ ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ ਵੱਖ-ਵੱਖ ਨਿਵੇਸ਼, ਜਿਵੇਂ ਕਿ PPF, ਜੀਵਨ ਬੀਮਾ ਪ੍ਰੀਮੀਅਮ, ਅਤੇ ELSS ਸ਼ਾਮਲ ਹਨ।

ਇਸ ਦੇ ਉਲਟ, ਪੁਰਾਣਾ ਸਿਸਟਮ ਟੈਕਸ ਯੋਜਨਾ ਲਈ ਇੱਕ ਸਾਧਨ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਸੈਕਸ਼ਨ 80C, 80D (ਸਿਹਤ ਬੀਮਾ ਲਈ), ਅਤੇ 24(b) (ਘਰੇਲੂ ਕਰਜ਼ੇ ਦੇ ਵਿਆਜ ਲਈ) ਵਰਗੀਆਂ ਧਾਰਾਵਾਂ ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰਕੇ ਆਪਣੀ ਟੈਕਸਯੋਗ ਆਮਦਨ ਨੂੰ ਘਟਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਚੁਣੌਤੀ ਇਹ ਹੈ ਕਿ ਪੁਰਾਣੇ ਸਿਸਟਮ ਦੇ ਨਾਲ ਉੱਚ ਟੈਕਸ ਦਰਾਂ ਆਉਂਦੀਆਂ ਹਨ। ਸਿੱਟੇ ਵਜੋਂ, ਬਹੁਤ ਸਾਰੇ ਲੋਕਾਂ ਲਈ, ਨਵੇਂ ਸਿਸਟਮ ਦੀਆਂ ਘੱਟ ਦਰਾਂ ਅਕਸਰ ਇਹਨਾਂ ਕਟੌਤੀਆਂ ਦੇ ਨੁਕਸਾਨ ਦੀ ਭਰਪਾਈ ਕਰ ਦਿੰਦੀਆਂ ਹਨ, ਖਾਸ ਕਰਕੇ ਘੱਟ ਤੋਂ ਦਰਮਿਆਨੀ ਆਮਦਨ ਦੇ ਪੱਧਰਾਂ 'ਤੇ।

ਆਮਦਨ ਸੀਮਾ ਸਮਝਾਈ ਗਈ

ਸਰਕਾਰ ਨੇ ਨਵੇਂ ਸਿਸਟਮ ਨੂੰ ₹12 ਲੱਖ ਤੱਕ ਦੀ ਸਾਲਾਨਾ ਆਮਦਨ ਵਾਲੇ ਵਿਅਕਤੀਆਂ ਲਈ ਕਾਫ਼ੀ ਆਕਰਸ਼ਕ ਬਣਾਇਆ ਹੈ। ਇਸ ਸਿਸਟਮ ਦੇ ਤਹਿਤ, ਇਸ ਪੱਧਰ ਤੱਕ ਦੀ ਆਮਦਨ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਟੈਕਸ-ਮੁਕਤ ਹੈ। ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ ਲਈ, ਇਹ ਸੀਮਾ ਸਟੈਂਡਰਡ ਕਟੌਤੀ ਨੂੰ ਸ਼ਾਮਲ ਕਰਨ 'ਤੇ ₹12.75 ਲੱਖ ਤੱਕ ਪਹੁੰਚ ਜਾਂਦੀ ਹੈ। ਜੇਕਰ ਤੁਹਾਡੀ ਆਮਦਨ ਇਸ ਬਰੈਕਟ ਵਿੱਚ ਆਉਂਦੀ ਹੈ, ਤਾਂ ਗਣਿਤ ਸਿੱਧਾ ਹੈ, ਅਤੇ ਨਵਾਂ ਸਿਸਟਮ ਅਕਸਰ ਕਟੌਤੀਆਂ ਲਈ ਨਿਵੇਸ਼ਾਂ ਜਾਂ ਰਸੀਦਾਂ ਨੂੰ ਟਰੈਕ ਕਰਨ ਦੀ ਲੋੜ ਤੋਂ ਬਿਨਾਂ ਘੱਟ ਟੈਕਸ ਆਊਟਗੋ ਵਿੱਚ પરિણામ ਦਿੰਦਾ ਹੈ।

ਵਪਾਰਕ ਆਮਦਨ ਅਤੇ ਸਵਿੱਚਿੰਗ ਪਾਬੰਦੀਆਂ

ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ ਅਤੇ ਵਪਾਰ ਜਾਂ ਪੇਸ਼ੇਵਰ ਆਮਦਨ ਵਾਲੇ ਲੋਕਾਂ ਵਿਚਕਾਰ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਅੰਤਰ ਹੈ। ਜਦੋਂ ਕਿ ਤਨਖਾਹਦਾਰ ਟੈਕਸਦਾਤਾ ਆਮ ਤੌਰ 'ਤੇ ਹਰ ਸਾਲ ਆਪਣੇ ਸਿਸਟਮ ਦੀ ਚੋਣ ਕਰ ਸਕਦੇ ਹਨ, ਵਪਾਰ ਜਾਂ ਪੇਸ਼ੇਵਰ ਆਮਦਨ ਵਾਲਿਆਂ ਨੂੰ ਸਖ਼ਤ ਨਿਯਮਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਜੇਕਰ ਕੋਈ ਵਪਾਰੀ ਜਾਂ ਪੇਸ਼ੇਵਰ ਨਵੇਂ ਸਿਸਟਮ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਦੀ ਚੋਣ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਨ੍ਹਾਂ ਨੂੰ ਕਿੰਨੀ ਵਾਰ ਵਾਪਸ ਸਵਿੱਚ ਕਰਨ ਦੀ ਸੀਮਾ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਇਹ ਵਪਾਰ ਮਾਲਕਾਂ ਲਈ ਇੱਕ ਸਾਲ-ਦਰ-ਸਾਲ ਸਮਾਯੋਜਨ ਦੇ ਤੌਰ 'ਤੇ ਚੋਣ ਨੂੰ ਦੇਖਣ ਦੀ ਬਜਾਏ ਆਪਣੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਟੈਕਸ ਰਣਨੀਤੀ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨਾ ਜ਼ਰੂਰੀ ਬਣਾਉਂਦਾ ਹੈ।

ਉੱਚ ਕਮਾਈ ਕਰਨ ਵਾਲਿਆਂ ਲਈ ਵਿਚਾਰ

₹12 ਲੱਖ ਦੀ ਸੀਮਾ ਤੋਂ ਉੱਪਰ ਕਮਾਉਣ ਵਾਲਿਆਂ ਲਈ, ਫੈਸਲੇ ਲਈ ਵਧੇਰੇ ਮਿਹਨਤ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਪੁਰਾਣੇ ਸਿਸਟਮ ਦੀ ਵਿਵਹਾਰਕਤਾ ਤੁਹਾਡੀਆਂ ਯੋਗ ਕਟੌਤੀਆਂ ਦੇ ਕੁੱਲ ਮੁੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਵਿੱਤੀ ਮਾਹਰ ਅਕਸਰ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਜਦੋਂ ਤੱਕ ਤੁਹਾਡੀਆਂ ਕੁੱਲ ਕਟੌਤੀਆਂ ਘੱਟੋ-ਘੱਟ ₹3 ਤੋਂ ₹4 ਲੱਖ ਤੱਕ ਨਹੀਂ ਪਹੁੰਚਦੀਆਂ, ਉਦੋਂ ਤੱਕ ਪੁਰਾਣੇ ਸਿਸਟਮ ਦੇ ਤਹਿਤ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨਵੇਂ ਸਿਸਟਮ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਰਹਿ ਸਕਦੀ ਹੈ। ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਆਪਣੀਆਂ ਕੁੱਲ ਕਟੌਤੀਆਂ - ਜਿਸ ਵਿੱਚ ਘਰੇਲੂ ਕਰਜ਼ੇ ਦਾ ਵਿਆਜ, HRA, ਅਤੇ ਸੈਕਸ਼ਨ 80C ਨਿਵੇਸ਼ ਸ਼ਾਮਲ ਹਨ - ਦੀ ਗਣਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਅਤੇ ਅੰਤਿਮ ਫੈਸਲਾ ਲੈਣ ਤੋਂ ਪਹਿਲਾਂ ਦੋਵਾਂ ਸਿਸਟਮਾਂ ਦੇ ਤਹਿਤ ਅੰਤਿਮ ਟੈਕਸ ਦਾ ਮੁਕਾਬਲਾ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ।

ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਕੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ

ਇੱਕ ਸੂਚਿਤ ਫੈਸਲਾ ਲੈਣ ਲਈ, ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਪਹਿਲਾਂ ਦੋਵਾਂ ਪ੍ਰਣਾਲੀਆਂ ਦੇ ਤਹਿਤ ਆਪਣੀ ਕੁੱਲ ਟੈਕਸ ਦੇਣਦਾਰੀ ਦੀ ਗਣਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਆਪਣੀ ਤਨਖਾਹ ਢਾਂਚੇ ਜਾਂ ਵਪਾਰਕ ਆਮਦਨ ਦੇ ਰਿਕਾਰਡ ਦੀ ਸਮੀਖਿਆ ਕਰੋ ਤਾਂ ਜੋ ਹਰ ਉਪਲਬਧ ਕਟੌਤੀ ਦੀ ਪਛਾਣ ਕੀਤੀ ਜਾ ਸਕੇ। ਯਾਦ ਰੱਖੋ ਕਿ ਨਵਾਂ ਸਿਸਟਮ ਅਜੇ ਵੀ ਸਟੈਂਡਰਡ ਕਟੌਤੀ ਅਤੇ ਕੁਝ NPS ਲਾਭਾਂ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਜੇਕਰ ਉਹਨਾਂ ਨੂੰ ਮਾਲਕ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਅੰਤ ਵਿੱਚ, ਡਿਫਾਲਟ ਸਿਸਟਮ ਵਿੱਚ ਸਵੈਚਲਿਤ ਨਾਮਾਂਕਣ ਤੋਂ ਬਚਣ ਲਈ ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਆਪਣੇ ਮਾਲਕ ਨੂੰ ਆਪਣੀ ਟੈਕਸ ਚੋਣ ਦਾ ਸੰਚਾਰ ਕਰਨਾ ਯਕੀਨੀ ਬਣਾਓ। ਚਾਹੇ ਕੋਈ ਵੀ ਪ੍ਰਣਾਲੀ ਚੁਣੀ ਗਈ ਹੋਵੇ, ਸੰਭਾਵੀ ਜੁਰਮਾਨੇ ਤੋਂ ਬਚਣ ਲਈ ਬੁਨਿਆਦੀ ਛੋਟ ਸੀਮਾ ਤੋਂ ਵੱਧ ਆਮਦਨ ਵਾਲੇ ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਲਈ ITR ਦਾਇਰ ਕਰਨਾ ਲਾਜ਼ਮੀ ਰਹਿੰਦਾ ਹੈ।