ਭਾਰਤ ਦੇ ਪੁਰਾਣੇ ਅਤੇ ਨਵੇਂ ਟੈਕਸ ਰੀਜੀਮ ਵਿਚਕਾਰ ਚੋਣ ਕਰਨ ਲਈ HRA, LTA, ਅਤੇ ਸੈਕਸ਼ਨ 80C ਨਿਵੇਸ਼ ਵਰਗੇ ਤਨਖਾਹ ਦੇ ਹਿੱਸਿਆਂ 'ਤੇ ਡੂੰਘਾਈ ਨਾਲ ਵਿਚਾਰ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। ਜਦੋਂ ਕਿ ਨਵੀਂ ਰੀਜੀਮ ਘੱਟ ਟੈਕਸ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੀ ਹੈ, ਆਮ ਕਟੌਤੀਆਂ (deductions) ਗੁਆਉਣ ਨਾਲ ਬਹੁਤ ਸਾਰੇ ਕਰਮਚਾਰੀਆਂ ਲਈ ਕੁੱਲ ਟੈਕਸ ਬੋਝ ਵੱਧ ਸਕਦਾ ਹੈ। ਆਪਣੇ ਕਰਮਚਾਰੀ ਨੂੰ ਟੈਕਸ ਘੋਸ਼ਣਾ ਜਮ੍ਹਾ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ ਵਿਸ਼ੇਸ਼ ਛੋਟਾਂ (exemptions) ਦੀ ਧਿਆਨ ਨਾਲ ਗਣਨਾ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ।

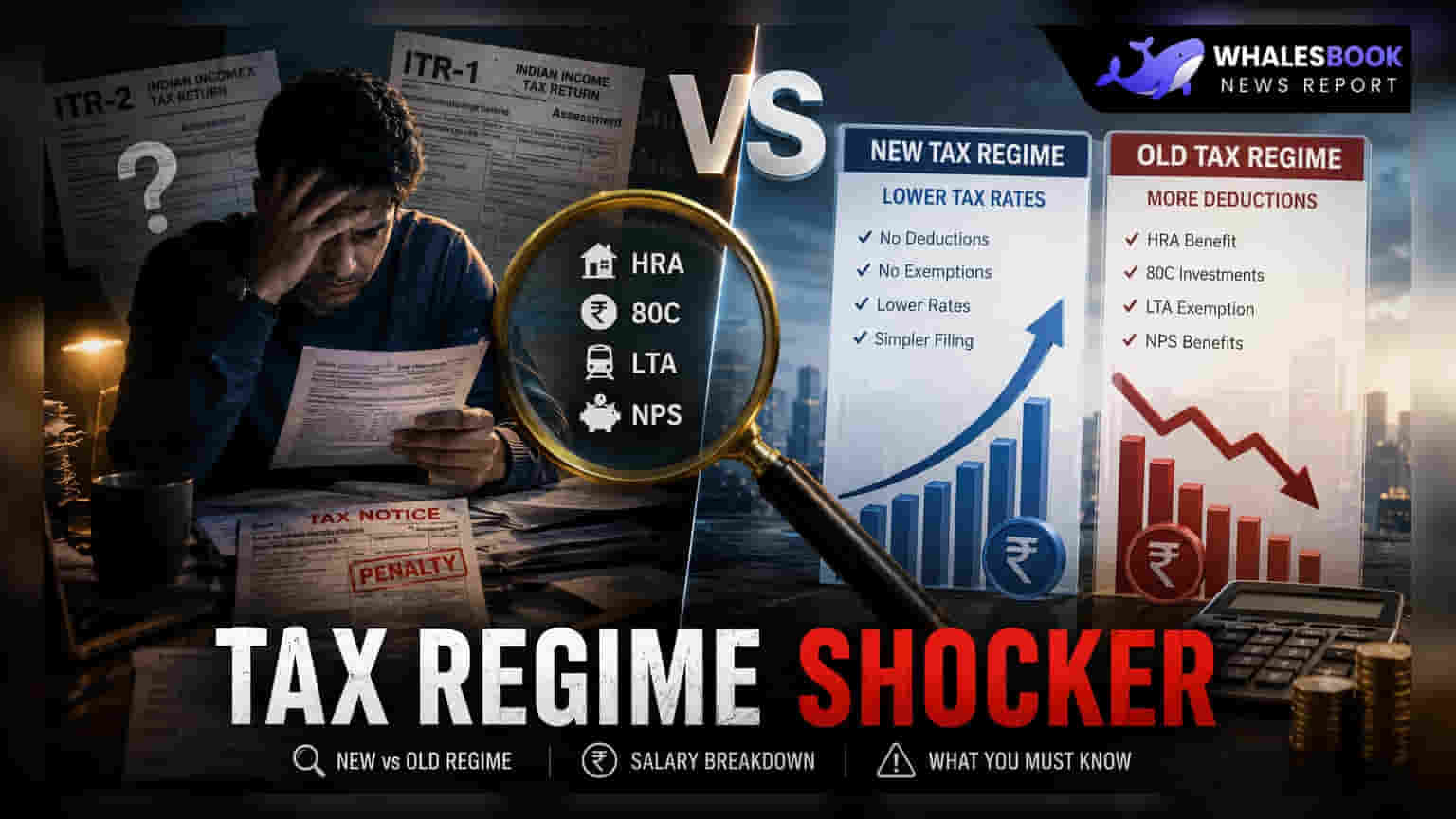

ਟੈਕਸ ਰੀਜੀਮ ਦੀ ਚੋਣ: ਪੁਰਾਣੀ ਬਨਾਮ ਨਵੀਂ

ਜਿਵੇਂ-ਜਿਵੇਂ ਕੰਪਨੀਆਂ ਟੈਕਸ ਰੀਜੀਮ ਘੋਸ਼ਣਾਵਾਂ ਇਕੱਠਾ ਕਰਨਾ ਸ਼ੁਰੂ ਕਰ ਰਹੀਆਂ ਹਨ, ਬਹੁਤ ਸਾਰੇ ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀ ਰਵਾਇਤੀ ਪੁਰਾਣੀ ਟੈਕਸ ਰੀਜੀਮ ਅਤੇ ਨਵੇਂ, ਸਰਲ ਢਾਂਚੇ ਵਿਚਕਾਰ ਗੁੰਝਲਦਾਰ ਚੋਣ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ ਹਨ। ਜਦੋਂ ਕਿ ਨਵੀਂ ਰੀਜੀਮ ਨੂੰ ਅਕਸਰ ਇਸਦੀਆਂ ਘੱਟ ਟੈਕਸ ਸਲੈਬ ਦਰਾਂ ਲਈ ਮਾਰਕੀਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਫੈਸਲਾ ਸਿਰਫ ਪ੍ਰਤੀਸ਼ਤ ਦੀ ਤੁਲਨਾ ਕਰਨ ਜਿੰਨਾ ਸੌਖਾ ਨਹੀਂ ਹੈ। ਅਸਲ ਟੈਕਸ ਆਊਟਫਲੋ ਇਸ ਗੱਲ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਕਰਦਾ ਹੈ ਕਿ ਕੋਈ ਵਿਅਕਤੀ ਵੱਖ-ਵੱਖ ਛੋਟਾਂ (exemptions) ਅਤੇ ਕਟੌਤੀਆਂ (deductions) ਰਾਹੀਂ ਕਿੰਨਾ ਦਾਅਵਾ ਕਰ ਸਕਦਾ ਹੈ।

HRA ਅਤੇ ਹੋਮ ਲੋਨ ਦਾ ਸਮਝੌਤਾ

ਬਹੁਤ ਸਾਰੇ ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕਾਂ ਵਿੱਚੋਂ ਇੱਕ ਹਾਊਸ ਰੈਂਟ ਅਲਾਉਂਸ (HRA) ਹੈ। ਪੁਰਾਣੀ ਟੈਕਸ ਰੀਜੀਮ ਅਧੀਨ, HRA ਕਿਰਾਏ ਦੇ ਮਕਾਨਾਂ ਵਿੱਚ ਰਹਿਣ ਵਾਲਿਆਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਟੈਕਸ ਬਚਾਉਣ ਵਾਲਾ ਸਾਧਨ ਹੈ। ਇਹ ਲਾਭ ਆਮ ਤੌਰ 'ਤੇ ਨਵੀਂ ਰੀਜੀਮ ਵਿੱਚ ਉਪਲਬਧ ਨਹੀਂ ਹੁੰਦਾ। ਇਸੇ ਤਰ੍ਹਾਂ, ਘਰ ਮਾਲਕ ਜੋ ਸੈਕਸ਼ਨ 24(b) ਦੇ ਤਹਿਤ ਹੋਮ ਲੋਨ ਵਿਆਜ ਅਤੇ ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ ਮੁੱਖ ਅਦਾਇਗੀ (principal repayment) ਲਈ ਕਟੌਤੀਆਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਅਕਸਰ ਇਹ ਪਾਉਂਦੇ ਹਨ ਕਿ ਪੁਰਾਣੀ ਪ੍ਰਣਾਲੀ ਦੇ ਅਧੀਨ ਟੈਕਸ ਬੱਚਤ ਨਵੇਂ ਸਿਸਟਮ ਵਿੱਚ ਘੱਟ ਦਰਾਂ ਦੇ ਲਾਭਾਂ ਤੋਂ ਵੱਧ ਹੈ। ਵੱਡੀ ਮੌਰਗੇਜ ਭੁਗਤਾਨ ਵਾਲੇ ਵਿਅਕਤੀਆਂ ਲਈ, ਨਵੀਂ ਰੀਜੀਮ ਵਿੱਚ ਤਬਦੀਲੀ ਨਾਲ ਉਨ੍ਹਾਂ ਦੀ ਸਾਲਾਨਾ ਟੈਕਸ ਦੇਣਦਾਰੀ ਵਿੱਚ ਵਾਧਾ ਹੋ ਸਕਦਾ ਹੈ।

80C ਅਤੇ ਹੋਰ ਭੱਤਿਆਂ ਦਾ ਮੁਲਾਂਕਣ

ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ ਬਹੁਤ ਸਾਰੇ ਪ੍ਰਸਿੱਧ ਟੈਕਸ-ਬਚਤ ਨਿਵੇਸ਼ ਆਉਂਦੇ ਹਨ, ਜਿਸ ਵਿੱਚ ਇੰਪਲਾਈ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (EPF), ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (PPF), ਇਕੁਇਟੀ ਲਿੰਕਡ ਸੇਵਿੰਗਜ਼ ਸਕੀਮਾਂ (ELSS), ਅਤੇ ਜੀਵਨ ਬੀਮਾ ਪ੍ਰੀਮੀਅਮ ਸ਼ਾਮਲ ਹਨ। ਇਹ ਨਵੀਂ ਰੀਜੀਮ ਵਿੱਚ ਸ਼ਾਮਲ ਨਹੀਂ ਕੀਤੇ ਗਏ ਹਨ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਜੇਕਰ ਤੁਸੀਂ ਇੱਕ ਅਨੁਸ਼ਾਸਤ ਨਿਵੇਸ਼ਕ ਹੋ ਜੋ ਨਿਯਮਤ ਤੌਰ 'ਤੇ 80C ਸੀਮਾ ਦੀ ਵਰਤੋਂ ਕਰਦਾ ਹੈ, ਤਾਂ ਨਵੀਂ ਰੀਜੀਮ ਘੱਟ ਆਕਰਸ਼ਕ ਮਹਿਸੂਸ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਲੀਵ ਟ੍ਰੈਵਲ ਅਲਾਉਂਸ (LTA), ਬੱਚਿਆਂ ਦੀ ਸਿੱਖਿਆ ਭੱਤਾ, ਅਤੇ ਪੇਸ਼ੇਵਰ ਟੈਕਸ ਕਟੌਤੀਆਂ ਵਰਗੇ ਆਮ ਲਾਭ ਵੀ ਮੁੱਖ ਤੌਰ 'ਤੇ ਪੁਰਾਣੀ ਰੀਜੀਮ ਲਈ ਬਣੇ ਹਨ। ਜੋ ਕਰਮਚਾਰੀ ਇਨ੍ਹਾਂ ਭੱਤਿਆਂ ਦੀ ਅਕਸਰ ਵਰਤੋਂ ਕਰਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਇਹ ਦੇਖਣ ਲਈ ਆਪਣੀ ਕੁੱਲ ਟੈਕਸ-ਛੋਟ ਵਾਲੀ ਆਮਦਨ ਦੀ ਗਣਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਕੀ ਨਵੇਂ ਟੈਕਸ ਦਰਾਂ ਇਨ੍ਹਾਂ ਨੁਕਸਾਨਾਂ ਦੀ ਪੂਰਤੀ ਲਈ ਕਾਫ਼ੀ ਹਨ।

ਨਵੇਂ ਸਿਸਟਮ ਵਿੱਚ ਰਣਨੀਤਕ ਲਾਭ

ਬਹੁਤ ਸਾਰੀਆਂ ਕਟੌਤੀਆਂ ਗੁਆਉਣ ਦੇ ਬਾਵਜੂਦ, ਨਵੀਂ ਰੀਜੀਮ ਕੁਝ ਤਨਖਾਹ ਦੇ ਹਿੱਸਿਆਂ ਲਈ ਕੁਝ ਕੁਸ਼ਲਤਾ ਬਰਕਰਾਰ ਰੱਖਦੀ ਹੈ। ਨੈਸ਼ਨਲ ਪੈਨਸ਼ਨ ਸਿਸਟਮ (NPS), ਮਾਨਤਾ ਪ੍ਰਾਪਤ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ, ਅਤੇ ਸੁਪਰਐਨੂਏਸ਼ਨ ਫੰਡਾਂ ਵਿੱਚ ਕਰਮਚਾਰੀ ਦਾ ਯੋਗਦਾਨ ਉਨ੍ਹਾਂ ਦੀਆਂ ਸਬੰਧਤ ਸੀਮਾਵਾਂ ਤੱਕ ਟੈਕਸ-ਕੁਸ਼ਲ ਰਹਿੰਦਾ ਹੈ। ਇਹ ਖਾਸ ਤੌਰ 'ਤੇ ਉੱਚ-ਕਮਾਈ ਕਰਨ ਵਾਲਿਆਂ ਜਾਂ ਸੀਨੀਅਰ ਪ੍ਰਬੰਧਨ ਲਈ ਲਾਭਦਾਇਕ ਹੋ ਸਕਦਾ ਹੈ ਜਿਨ੍ਹਾਂ ਦੇ ਮੁਆਵਜ਼ਾ ਪੈਕੇਜਾਂ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਰਿਟਾਇਰਮੈਂਟ ਲਾਭ ਸ਼ਾਮਲ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸਧਾਰਨ ਤਨਖਾਹ ਢਾਂਚੇ ਵਾਲੇ ਵਿਅਕਤੀ—ਜਿਨ੍ਹਾਂ ਕੋਲ ਵੱਡਾ ਕਿਰਾਇਆ ਭੁਗਤਾਨ, ਹੋਮ ਲੋਨ, ਜਾਂ ਟੈਕਸ-ਬਚਤ ਨਿਵੇਸ਼ ਦੀ ਉੱਚ ਮਾਤਰਾ ਨਹੀਂ ਹੈ—ਅਕਸਰ ਨਵੀਂ ਰੀਜੀਮ ਨੂੰ ਪ੍ਰਬੰਧਨ ਕਰਨਾ ਆਸਾਨ ਪਾਉਂਦੇ ਹਨ ਕਿਉਂਕਿ ਇਸ ਲਈ ਘੱਟ ਦਸਤਾਵੇਜ਼ ਅਤੇ ਪਾਲਣਾ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਸੂਚਿਤ ਫੈਸਲਾ ਲੈਣਾ

ਕਿਉਂਕਿ ਹਰ ਕਿਸੇ ਲਈ ਕੋਈ ਇੱਕ ਸਭ ਤੋਂ ਵਧੀਆ ਵਿਕਲਪ ਨਹੀਂ ਹੈ, ਇਸ ਲਈ ਫੈਸਲਾ ਤੁਹਾਡੀ ਸਾਲਾਨਾ ਆਮਦਨ ਅਤੇ ਖਰਚ ਪ੍ਰੋਫਾਈਲ ਦੇ ਆਧਾਰ 'ਤੇ ਵਿਅਕਤੀਗਤ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਆਪਣੀ ਘੋਸ਼ਣਾ ਨੂੰ ਅੰਤਿਮ ਰੂਪ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ, ਇੱਕ ਪਾਸੇ-ਪਾਸੇ ਤੁਲਨਾ ਬਣਾਉਣਾ ਸਲਾਹਯੋਗ ਹੈ। ਦੋਵਾਂ ਰੀਜੀਮਾਂ ਦੇ ਅਧੀਨ ਆਪਣੀ ਕੁੱਲ ਟੈਕਸਯੋਗ ਆਮਦਨ ਨਿਰਧਾਰਤ ਕਰਨ ਲਈ ਆਪਣੇ ਮੌਜੂਦਾ HRA, LTA, 80C ਨਿਵੇਸ਼, ਅਤੇ ਵਿਆਜ ਭੁਗਤਾਨਾਂ ਦੀ ਸੂਚੀ ਬਣਾਓ। ਆਗਾਮੀ ਟੈਕਸ ਸਾਲ ਲਈ, ਵਿਚਾਰ ਕਰੋ ਕਿ ਤੁਹਾਡੀਆਂ ਅਨੁਮਾਨਿਤ ਯਾਤਰਾ, ਹਾਊਸਿੰਗ ਖਰਚੇ, ਅਤੇ ਨਿਵੇਸ਼ ਯੋਜਨਾਵਾਂ ਕਿਵੇਂ ਬਦਲ ਸਕਦੀਆਂ ਹਨ। ਜੇਕਰ ਤੁਹਾਡਾ ਤਨਖਾਹ ਢਾਂਚਾ ਗੁੰਝਲਦਾਰ ਹੈ, ਤਾਂ ਇਹ ਗਣਨਾ ਇਹ ਪ੍ਰਗਟ ਕਰੇਗੀ ਕਿ ਕਿਹੜਾ ਵਿਕਲਪ ਸਾਲ ਲਈ ਤੁਹਾਡੇ ਟੈਕਸ ਆਊਟਫਲੋ ਨੂੰ ਅਸਲ ਵਿੱਚ ਘੱਟ ਕਰਦਾ ਹੈ।