ਕੀ ਹੋਇਆ?

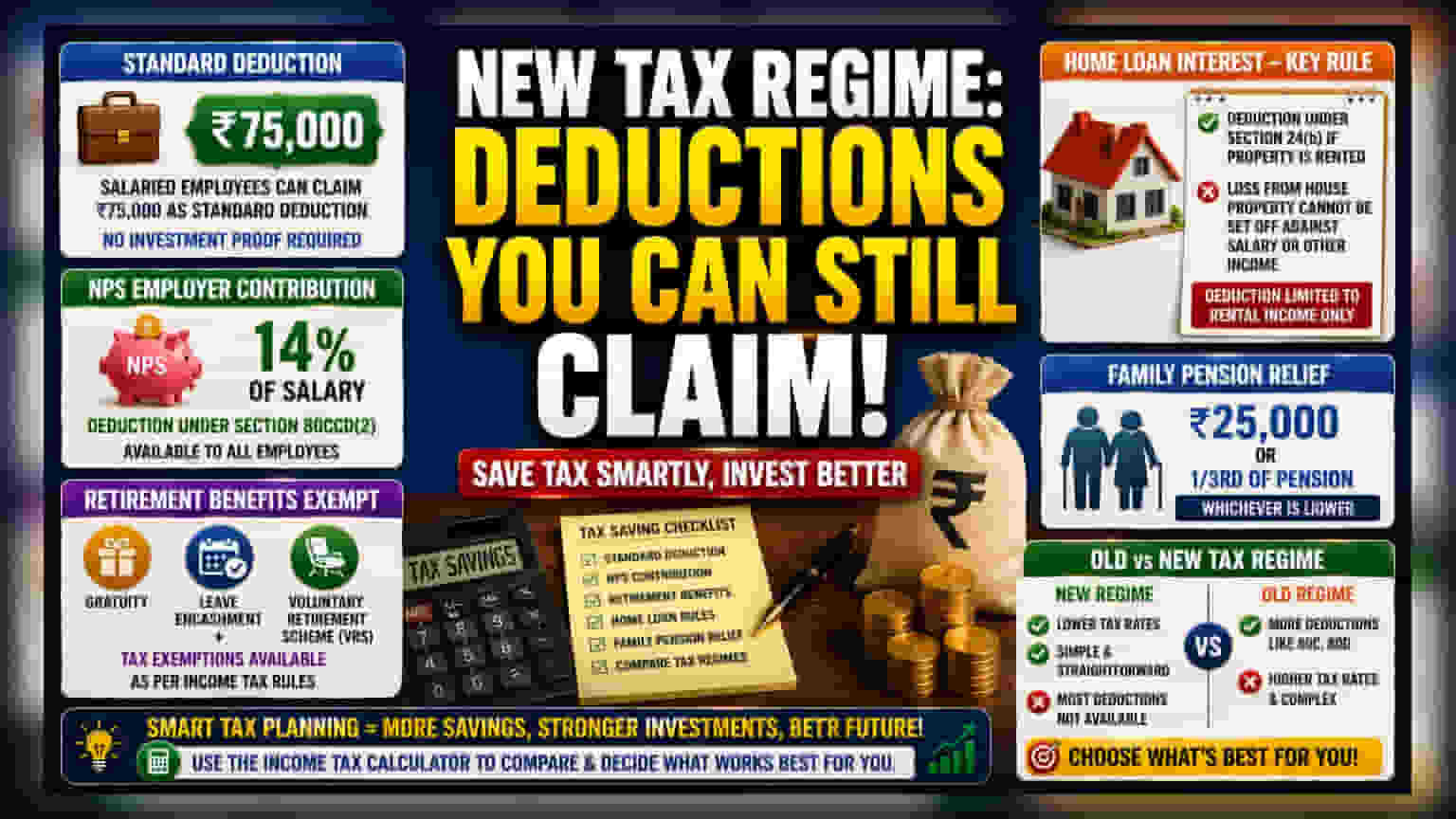

ਇਹ ਇੱਕ ਆਮ ਗਲਤਫਹਿਮੀ ਹੈ ਕਿ ਭਾਰਤ ਵਿੱਚ ਨਵੇਂ ਟੈਕਸ ਰੇਜੀਮ (New Tax Regime) ਤਹਿਤ ਕਿਸੇ ਵੀ ਤਰ੍ਹਾਂ ਦੀ ਟੈਕਸ ਛੋਟ (Tax Deduction) ਦੀ ਇਜਾਜ਼ਤ ਨਹੀਂ ਹੈ। ਹਾਲਾਂਕਿ ਇਸਨੂੰ ਸਰਲ ਬਣਾਇਆ ਗਿਆ ਹੈ ਅਤੇ ਪੁਰਾਣੀਆਂ ਟੈਕਸ ਬਚਾਉਣ ਵਾਲੀਆਂ ਛੋਟਾਂ ਨੂੰ ਖਤਮ ਕਰ ਦਿੱਤਾ ਗਿਆ ਹੈ, ਪਰ ਕੁਝ ਮਹੱਤਵਪੂਰਨ ਛੋਟਾਂ ਅਜੇ ਵੀ ਉਪਲਬਧ ਹਨ। ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ (Salaried Individuals) ਲਈ, ਸਭ ਤੋਂ ਵੱਡੀ ਛੋਟ 'ਸਟੈਂਡਰਡ ਡਿਡਕਸ਼ਨ' ਹੈ। ਮੌਜੂਦਾ ਟੈਕਸ ਨਿਯਮਾਂ ਦੇ ਤਹਿਤ, ਕਰਮਚਾਰੀ ਆਪਣੀ ਕੁੱਲ ਤਨਖਾਹ ਵਿੱਚੋਂ ₹75,000 ਦੀ ਸਟੈਂਡਰਡ ਡਿਡਕਸ਼ਨ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਰਕਮ ਬਿਨਾਂ ਕਿਸੇ ਖਾਸ ਨਿਵੇਸ਼ ਸਬੂਤ ਦੇ, ਸਿੱਧੇ ਟੈਕਸਯੋਗ ਆਮਦਨ (Taxable Income) ਤੋਂ ਘਟਾਈ ਜਾਂਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ ਇਸਦਾ ਕੀ ਮਾਇਨਾ ਹੈ?

ਇੱਕ ਨਿਵੇਸ਼ਕ ਲਈ, ਟੈਕਸ ਇੱਕ ਸਿੱਧਾ ਖਰਚਾ ਹੁੰਦਾ ਹੈ ਜੋ ਬੱਚਤ ਅਤੇ ਮਾਸਿਕ ਨਿਵੇਸ਼ ਲਈ ਉਪਲਬਧ ਪੈਸੇ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ। ਇਹ ਜਾਣਨਾ ਕਿ ਤੁਸੀਂ ਕਿੰਨੀ ਛੋਟ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹੋ, ਤੁਹਾਡੀ ਅਸਲ 'ਹੱਥ ਆਉਣ ਵਾਲੀ ਤਨਖਾਹ' (Take-home Pay) ਦੀ ਗਣਨਾ ਕਰਨ ਅਤੇ ਤੁਹਾਡੇ SIPs ਜਾਂ ਹੋਰ ਵਿੱਤੀ ਟੀਚਿਆਂ ਦੀ ਵਧੇਰੇ ਸਟੀਕ ਯੋਜਨਾ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਟੈਕਸ ਨਿਯਮਾਂ ਨੂੰ ਗਲਤ ਸਮਝਣ ਨਾਲ ਮਾੜੀ ਵਿੱਤੀ ਯੋਜਨਾ ਬਣ ਸਕਦੀ ਹੈ, ਜਿੱਥੇ ਤੁਸੀਂ ਆਪਣੀ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨੂੰ ਵੱਧ ਜਾਂ ਘੱਟ ਅੰਦਾਜ਼ਾ ਲਗਾ ਸਕਦੇ ਹੋ, ਜੋ ਤੁਹਾਡੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਨਿਵੇਸ਼ ਯੋਜਨਾਵਾਂ ਪ੍ਰਤੀ ਵਚਨਬੱਧਤਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਮੁੱਖ ਛੋਟਾਂ (Key Deductions) ਦੀ ਵਿਆਖਿਆ

ਸਟੈਂਡਰਡ ਡਿਡਕਸ਼ਨ ਤੋਂ ਇਲਾਵਾ, ਨੈਸ਼ਨਲ ਪੈਨਸ਼ਨ ਸਿਸਟਮ (NPS) ਵਿੱਚ ਕਰਮਚਾਰੀ ਦੇ ਯੋਗਦਾਨ (Employer Contributions) ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਲਾਭ ਬਣੇ ਹੋਏ ਹਨ। ਸੈਕਸ਼ਨ 80CCD(2) ਦੇ ਤਹਿਤ, ਕਰਮਚਾਰੀ ਆਪਣੀ ਤਨਖਾਹ ਦੇ 14% ਤੱਕ ਦੇ ਕਰਮਚਾਰੀ ਯੋਗਦਾਨ ਲਈ ਛੋਟ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਲਾਭ ਸਰਕਾਰੀ ਅਤੇ ਪ੍ਰਾਈਵੇਟ ਖੇਤਰ ਦੇ ਕਰਮਚਾਰੀਆਂ ਦੋਵਾਂ ਲਈ ਉਪਲਬਧ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਵੇਂ ਰੇਜੀਮ ਵਿੱਚ ਕੁਝ ਰਿਟਾਇਰਮੈਂਟ ਲਾਭਾਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਿਆ ਗਿਆ ਹੈ। ਇਨ੍ਹਾਂ ਵਿੱਚ ਗ੍ਰੈਚੂਟੀ, ਲੀਵ ਐਨਕੈਸ਼ਮੈਂਟ, ਅਤੇ ਵਲੰਟਰੀ ਰਿਟਾਇਰਮੈਂਟ ਸਕੀਮ (VRS) ਦੇ ਤਹਿਤ ਪ੍ਰਾਪਤ ਮੁਆਵਜ਼ੇ 'ਤੇ ਟੈਕਸ ਛੋਟ ਸ਼ਾਮਲ ਹੈ, ਬਸ਼ਰਤੇ ਉਹ ਟੈਕਸ ਵਿਭਾਗ ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਸ਼ਰਤਾਂ ਨੂੰ ਪੂਰਾ ਕਰਦੇ ਹੋਣ।

ਹੋਮ ਲੋਨ (Home Loan) ਵਿਆਜ ਦਾ ਪੰਗਾ

ਹੋਮ ਲੋਨ ਸਬੰਧੀ ਖਾਸ ਨਿਯਮਾਂ ਨੂੰ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਜੇਕਰ ਜਾਇਦਾਦ ਕਿਰਾਏ 'ਤੇ ਦਿੱਤੀ ਗਈ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਸੈਕਸ਼ਨ 24(b) ਦੇ ਤਹਿਤ ਹੋਮ ਲੋਨ 'ਤੇ ਦਿੱਤੇ ਗਏ ਵਿਆਜ ਲਈ ਛੋਟ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹੋ। ਪਰ ਇੱਥੇ ਇੱਕ ਖਾਸ ਪਾਬੰਦੀ ਹੈ ਜਿਸਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ। ਤੁਸੀਂ ਹਾਊਸ ਪ੍ਰਾਪਰਟੀ ਤੋਂ ਹੋਏ ਕਿਸੇ ਵੀ ਨੁਕਸਾਨ (Loss from House Property) ਦੀ ਵਰਤੋਂ ਆਪਣੀ ਤਨਖਾਹ ਵਰਗੇ ਹੋਰ ਆਮਦਨ ਸਰੋਤਾਂ ਦੇ ਮੁਕਾਬਲੇ ਆਪਣੀ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨੂੰ ਘਟਾਉਣ ਲਈ ਨਹੀਂ ਕਰ ਸਕਦੇ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇਹ ਛੋਟ ਸਿਰਫ ਤੁਹਾਡੀ ਕਿਰਾਏ ਦੀ ਆਮਦਨ ਦੀ ਹੱਦ ਤੱਕ ਹੀ ਲਾਭਦਾਇਕ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸਨੂੰ ਪੁਰਾਣੇ ਟੈਕਸ ਰੇਜੀਮ ਨਾਲ ਗਲਤੀ ਨਾਲ ਨਹੀਂ ਉਲਝਾਉਣਾ ਚਾਹੀਦਾ, ਜਿੱਥੇ ਹੋਮ ਲੋਨ ਦੇ ਵਿਆਜ ਨੂੰ ਹੋਰ ਆਮਦਨ ਸਰੋਤਾਂ ਦੇ ਮੁਕਾਬਲੇ ਐਡਜਸਟ ਕੀਤਾ ਜਾ ਸਕਦਾ ਸੀ।

ਫੈਮਿਲੀ ਪੈਨਸ਼ਨ (Family Pension) ਲਈ ਰਾਹਤ

ਜਿਹੜੇ ਵਿਅਕਤੀ ਫੈਮਿਲੀ ਪੈਨਸ਼ਨ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਲਈ ਟੈਕਸ ਨਿਯਮ ਇੱਕ ਖਾਸ ਰਾਹਤ ਉਪਾਅ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ₹25,000 ਜਾਂ ਪੈਨਸ਼ਨ ਦੀ ਰਕਮ ਦਾ ਇੱਕ-ਤਿਹਾਈ (ਜੋ ਵੀ ਘੱਟ ਹੋਵੇ) ਦੀ ਛੋਟ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਹੈ। ਇਹ ਫੈਮਿਲੀ ਪੈਨਸ਼ਨਰਾਂ ਲਈ ਕੁੱਲ ਟੈਕਸਯੋਗ ਆਮਦਨ ਨੂੰ ਘਟਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਕੀ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਕਿਸੇ ਵੀ ਟੈਕਸਦਾਤਾ ਲਈ ਮੁੱਖ ਫੈਸਲਾ ਪੁਰਾਣੇ ਅਤੇ ਨਵੇਂ ਟੈਕਸ ਰੇਜੀਮ ਵਿਚਕਾਰ ਚੋਣ ਕਰਨਾ ਹੈ। ਨਵੇਂ ਰੇਜੀਮ ਨੂੰ ਅਕਸਰ ਇਸਦੇ ਘੱਟ ਟੈਕਸ ਦਰਾਂ ਕਾਰਨ ਪਸੰਦ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਪਰ ਇਹ 80C ਅਤੇ 80D ਨਿਵੇਸ਼ਾਂ ਵਰਗੀਆਂ ਬਹੁਤ ਸਾਰੀਆਂ ਪ੍ਰਸਿੱਧ ਛੋਟਾਂ ਨੂੰ ਬਾਹਰ ਰੱਖਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਸਰਕਾਰ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੇ ਗਏ ਅਧਿਕਾਰਤ ਆਮਦਨ ਟੈਕਸ ਕੈਲਕੁਲੇਟਰ (Income Tax Calculator) ਦੀ ਵਰਤੋਂ ਕਰਕੇ, ਆਪਣੀ ਖਾਸ ਆਮਦਨ, ਨਿਵੇਸ਼ਾਂ ਅਤੇ ਖਰਚਿਆਂ ਦੇ ਅਧਾਰ 'ਤੇ ਦੋਵਾਂ ਪ੍ਰਣਾਲੀਆਂ ਦੇ ਤਹਿਤ ਆਪਣੇ ਕੁੱਲ ਟੈਕਸ ਦੇ ਭੁਗਤਾਨ ਦੀ ਨਿਯਮਿਤ ਤੌਰ 'ਤੇ ਤੁਲਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਇਹ ਫੈਸਲਾ ਸਾਰਿਆਂ ਲਈ ਇੱਕੋ ਜਿਹਾ ਨਹੀਂ ਹੁੰਦਾ ਅਤੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਤੁਹਾਡੀ ਨਿੱਜੀ ਵਿੱਤੀ ਸਥਿਤੀ ਅਤੇ ਟੀਚਿਆਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ।