ਦੌਲਤ ਦਾ ਚੁੱਪਚਾਪ ਨੁਕਸਾਨ

ਜੇਕਰ ਤੁਸੀਂ ਵੀ ਮਿਊਚਲ ਫੰਡ (Mutual Funds) ਵਿੱਚ ਸਿਸਟੇਮੈਟਿਕ ਇਨਵੈਸਟਮੈਂਟ ਪਲਾਨ (SIP) ਰਾਹੀਂ ਪੈਸੇ ਬਚਾ ਰਹੇ ਹੋ, ਤਾਂ ਬਾਜ਼ਾਰ ਵਿੱਚ ਗਿਰਾਵਟ ਤੋਂ ਇਲਾਵਾ ਇੱਕ ਅਜਿਹਾ ਖਰਚਾ ਵੀ ਹੈ ਜੋ ਤੁਹਾਡੀ ਜਮ੍ਹਾਂ ਪੂੰਜੀ ਨੂੰ ਬਹੁਤ ਜ਼ਿਆਦਾ ਘਟਾ ਸਕਦਾ ਹੈ - ਉਹ ਹੈ ਐਕਸਪੈਂਸ ਰੇਸ਼ੋ (Expense Ratio)। ਕਲਪਨਾ ਕਰੋ ਕਿ ਜੇਕਰ ਦੋ ਨਿਵੇਸ਼ਕ ਇੱਕੋ ਜਿਹੇ ਫੰਡ ਵਿੱਚ 20 ਸਾਲਾਂ ਲਈ ਹਰ ਮਹੀਨੇ ₹20,000 ਦੀ SIP ਕਰਦੇ ਹਨ, ਤਾਂ ਵੀ ਇੱਕ ਨਿਵੇਸ਼ਕ ਦੂਜੇ ਨਾਲੋਂ ₹20 ਲੱਖ ਘੱਟ ਪੈਸੇ ਇਕੱਠੇ ਕਰ ਸਕਦਾ ਹੈ, ਸਿਰਫ਼ ਇਸ ਖਰਚ ਕਾਰਨ।

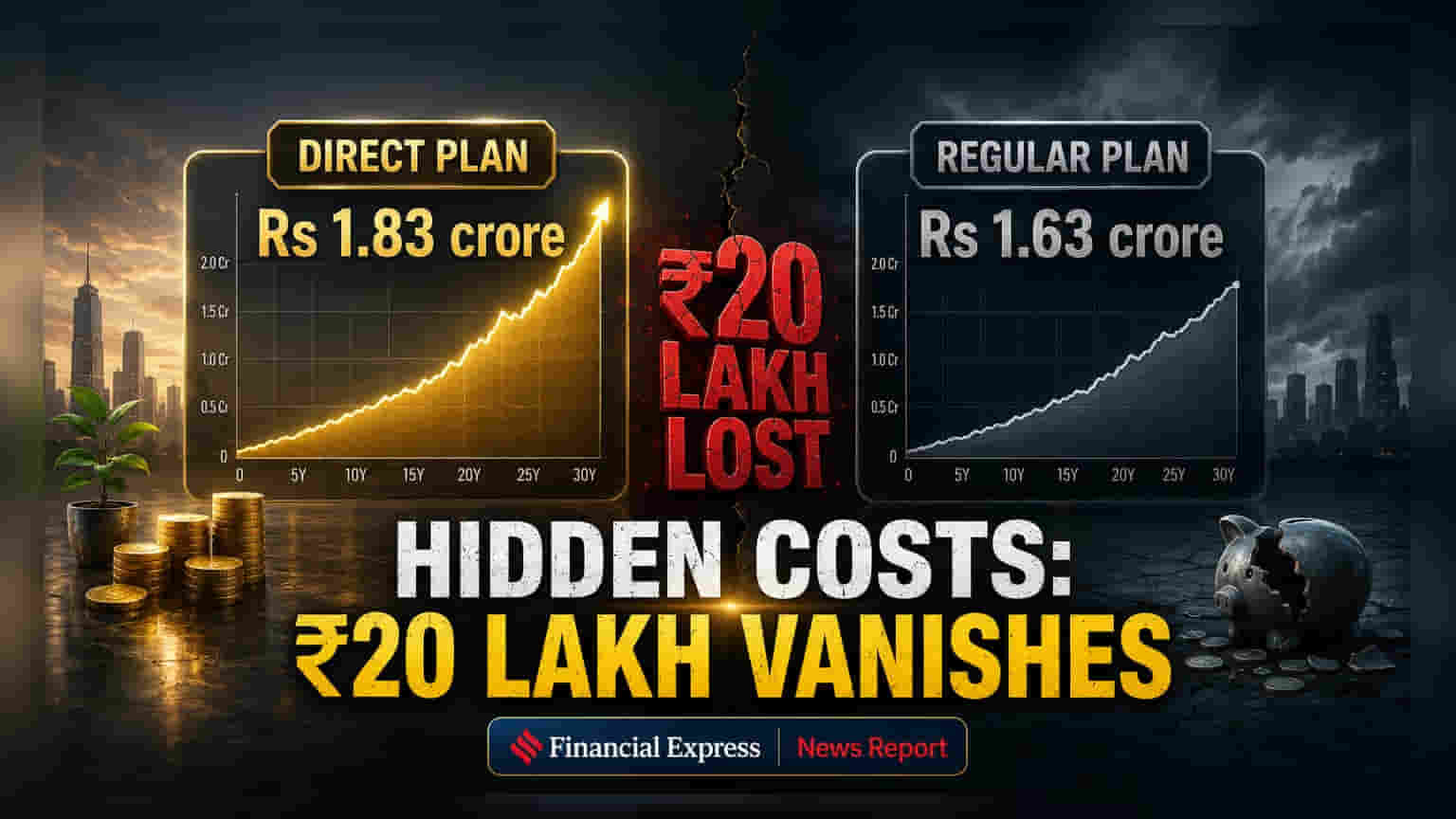

ਡਾਇਰੈਕਟ ਬਨਾਮ ਰੈਗੂਲਰ ਪਲਾਨ

ਇਸ ਸਭ ਦਾ ਮੁੱਖ ਕਾਰਨ 'ਰੈਗੂਲਰ' (Regular) ਅਤੇ 'ਡਾਇਰੈਕਟ' (Direct) ਮਿਊਚਲ ਫੰਡ ਪਲਾਨ ਵਿਚਕਾਰ ਦਾ ਅੰਤਰ ਹੈ। ਰੈਗੂਲਰ ਪਲਾਨ ਵਿੱਚ ਡਿਸਟ੍ਰੀਬਿਊਟਰ ਜਾਂ ਬ੍ਰੋਕਰ ਲਈ ਕਮਿਸ਼ਨ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਐਕਸਪੈਂਸ ਰੇਸ਼ੋ ਵਿੱਚ ਸਾਲਾਨਾ 0.5% ਤੋਂ 1.2% ਤੱਕ ਜੋੜ ਦਿੰਦਾ ਹੈ। ਇਹ ਫੀਸ ਨੈੱਟ ਐਸੇਟ ਵੈਲਯੂ (NAV) ਕੈਲਕੂਲੇਟ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਹੀ ਕੱਟ ਲਈ ਜਾਂਦੀ ਹੈ, ਜਿਸ ਕਰਕੇ ਨਿਵੇਸ਼ਕ ਨੂੰ ਇਸ ਬਾਰੇ ਪਤਾ ਨਹੀਂ ਲੱਗਦਾ। ਦੂਜੇ ਪਾਸੇ, ਡਾਇਰੈਕਟ ਪਲਾਨ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਕਿਸੇ ਵਿਚੋਲੇ ਦੀ ਭੂਮਿਕਾ ਨਹੀਂ ਹੁੰਦੀ, ਉਸੇ ਮਾਰਜਿਨ ਨਾਲ ਘੱਟ ਐਕਸਪੈਂਸ ਰੇਸ਼ੋ ਰੱਖਦੇ ਹਨ।

ਸਮੇਂ ਨਾਲ ਵਧਣ ਵਾਲਾ ਖਰਚਾ

ਭਾਵੇਂ ਸਾਲਾਨਾ 1% ਦਾ ਫਰਕ ਬਹੁਤ ਛੋਟਾ ਲੱਗ ਸਕਦਾ ਹੈ, ਪਰ ਦੋ ਦਹਾਕਿਆਂ (20 ਸਾਲ) ਵਿੱਚ ਇਸ ਦਾ ਅਸਰ ਕਾਫ਼ੀ ਵੱਧ ਜਾਂਦਾ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਣ ਦੱਸਦੇ ਹਨ ਕਿ ਇਸ ਕਾਰਨ ₹20 ਲੱਖ ਦਾ ਵੱਡਾ ਅੰਤਰ ਆ ਸਕਦਾ ਹੈ। ਮੰਨ ਲਓ ਕਿ ਇੱਕ ਨਿਵੇਸ਼ਕ 11% ਸਾਲਾਨਾ ਰਿਟਰਨ ਨਾਲ ₹1.63 ਕਰੋੜ ਅਤੇ ਦੂਜਾ 12% ਸਾਲਾਨਾ ਰਿਟਰਨ ਨਾਲ ₹1.83 ਕਰੋੜ ਜਮ੍ਹਾ ਕਰਦਾ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕਿਵੇਂ ਛੋਟੇ ਪ੍ਰਤੀਸ਼ਤ ਵੀ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ ਵਿੱਚ ਅਮੀਰੀ ਦੇ ਵੱਡੇ ਅੰਤਰ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦੇ ਹਨ।

ਅਸਲ ਐਕਸਪੈਂਸ ਰੇਸ਼ੋ ਦੇ ਉਦਾਹਰਨ

ਅਸਲ ਐਕਸਪੈਂਸ ਰੇਸ਼ੋ ਇਸ ਗੱਲ ਨੂੰ ਹੋਰ ਸਪੱਸ਼ਟ ਕਰਦੇ ਹਨ। ਉਦਾਹਰਨ ਵਜੋਂ, Edelweiss Mid Cap Fund ਦਾ ਡਾਇਰੈਕਟ ਐਕਸਪੈਂਸ ਰੇਸ਼ੋ 0.60% ਹੈ, ਜਦੋਂ ਕਿ ਇਸਦੇ ਰੈਗੂਲਰ ਪਲਾਨ ਦਾ 1.80% ਹੈ, ਜੋ ਕਿ 1.20% ਦਾ ਫਰਕ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, Invesco India Mid Cap Fund ਦਾ ਡਾਇਰੈਕਟ ਐਕਸਪੈਂਸ ਰੇਸ਼ੋ 1.04% ਹੈ ਜਦੋਂ ਕਿ ਰੈਗੂਲਰ ਪਲਾਨ ਦਾ 2.17% ਹੈ, ਜੋ ਕਿ 1.13% ਦਾ ਫਰਕ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਅੰਕੜੇ ਸਮੇਂ ਦੇ ਨਾਲ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਕਮਾਈ 'ਤੇ ਪੈਣ ਵਾਲੇ ਅਸਰ ਨੂੰ ਉਜਾਗਰ ਕਰਦੇ ਹਨ।

ਸਲਾਹਕਾਰ ਦੀ ਦੁਬਿਧਾ

ਜਦੋਂ ਕੋਈ ਚੰਗਾ ਵਿੱਤੀ ਸਲਾਹਕਾਰ (Financial Advisor) ਨਿੱਜੀ ਸਲਾਹ ਅਤੇ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਨ ਲਈ ਰੈਗੂਲਰ ਪਲਾਨ ਦੀ ਉੱਚ ਲਾਗਤ ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾ ਸਕਦਾ ਹੈ, ਤਾਂ ਸਮੱਸਿਆ ਉਦੋਂ ਪੈਦਾ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਨਿਵੇਸ਼ਕ ਲਗਾਤਾਰ ਮੁੱਲਵਾਨ ਸੇਧ ਤੋਂ ਬਿਨਾਂ ਇਹ ਕਮਿਸ਼ਨ ਅਦਾ ਕਰਦੇ ਰਹਿੰਦੇ ਹਨ। ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕ ਸਾਲਾਂ ਪਹਿਲਾਂ ਵੇਚੇ ਗਏ ਰੈਗੂਲਰ ਪਲਾਨ ਵਿੱਚ ਹੀ ਬਣੇ ਰਹਿੰਦੇ ਹਨ, ਭਾਵੇਂ ਉਨ੍ਹਾਂ ਦਾ ਕੋਈ ਸਲਾਹਕਾਰ ਪੋਰਟਫੋਲੀਓ ਦੀ ਸਮੀਖਿਆ ਨਾ ਕਰਦਾ ਹੋਵੇ, ਫਿਰ ਵੀ ਹਰ ਸਾਲ ਕਮਿਸ਼ਨ ਕੱਟਿਆ ਜਾਂਦਾ ਹੈ।

ਸੂਝਵਾਨ ਫੈਸਲੇ ਲੈਣਾ

ਰੈਗੂਲਰ ਤੋਂ ਡਾਇਰੈਕਟ ਪਲਾਨ ਵਿੱਚ ਜਾਣ ਬਾਰੇ ਸੋਚ ਰਹੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਐਗਜ਼ਿਟ ਲੋਡ (Exit Load) ਅਤੇ ਸੰਭਾਵੀ ਪੂੰਜੀ ਲਾਭ ਟੈਕਸ (Capital Gains Tax) ਦੇ ਅਸਰ 'ਤੇ ਵਿਚਾਰ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਆਪਣੀਆਂ ਨਿੱਜੀ ਲੋੜਾਂ ਦਾ ਪੂਰਾ ਮੁਲਾਂਕਣ ਜ਼ਰੂਰੀ ਹੈ: ਜੇਕਰ ਕੋਈ ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਆਪ ਖੋਜ ਕਰ ਸਕਦਾ ਹੈ, ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਟਰੈਕ ਕਰ ਸਕਦਾ ਹੈ, ਅਤੇ ਭਾਵਨਾਤਮਕ ਵਪਾਰ ਤੋਂ ਬਚ ਸਕਦਾ ਹੈ, ਤਾਂ ਡਾਇਰੈਕਟ ਪਲਾਨ ਵਧੇਰੇ ਲਾਭਦਾਇਕ ਹੋ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਜਿਹੜੇ ਪੇਸ਼ੇਵਰ ਵਿੱਤੀ ਸਲਾਹ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਲਈ ਰੈਗੂਲਰ ਪਲਾਨ ਦੀ ਲਾਗਤ ਉਦੋਂ ਜਾਇਜ਼ ਹੋ ਸਕਦੀ ਹੈ ਜੇਕਰ ਅਸਲ ਮੁੱਲ ਪ੍ਰਦਾਨ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੋਵੇ।