ਕਿਸੇ ਵੀ ਕਰਜ਼ੇ ਦੀ EMI ਭੁਗਤਾਨ ਵਿੱਚ ਦੇਰੀ ਸਿਰਫ ਇੱਕ ਖੁੰਝੀ ਹੋਈ ਅਦਾਇਗੀ ਨਹੀਂ ਹੈ, ਬਲਕਿ ਕਰਜ਼ਦਾਰਾਂ ਅਤੇ ਨਿਵੇਸ਼ਕਾਂ ਦੋਵਾਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਸੰਕੇਤ ਹੈ। ਜਦੋਂ ਕਿ 'ਡਿਲਿੰਕਵੈਂਸੀ' (Delinquency) ਦਾ ਮਤਲਬ ਹੈ ਬਕਾਇਆ ਭੁਗਤਾਨ, 'ਡਿਫਾਲਟ' (Default) ਇੱਕ ਗੰਭੀਰ ਵਿੱਤੀ ਉਲੰਘਣਾ ਹੈ ਜੋ ਆਮ ਤੌਰ 'ਤੇ 90 ਦਿਨਾਂ ਬਾਅਦ ਹੁੰਦੀ ਹੈ। ਕਰਜ਼ਦਾਰਾਂ ਲਈ, ਇਹ ਅੰਤਰ ਇੱਕ ਛੋਟੇ ਜਿਹੇ ਕ੍ਰੈਡਿਟ ਝਟਕੇ ਅਤੇ ਉਹਨਾਂ ਦੇ ਰਿਕਾਰਡ 'ਤੇ ਇੱਕ ਲੰਬੇ ਸਮੇਂ ਦੇ ਦਾਗ ਦੇ ਵਿਚਕਾਰ ਦਾ ਫਰਕ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹਨਾਂ ਪੜਾਵਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਬੈਂਕਿੰਗ ਅਤੇ ਵਿੱਤੀ ਸਟਾਕਾਂ ਦੀ ਸਿਹਤ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਕਰਜ਼ ਦੇਣ ਵਾਲੇ ਦੀ ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality) ਅਤੇ ਮੁਨਾਫੇ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ।

ਕੀ ਹੋਇਆ?

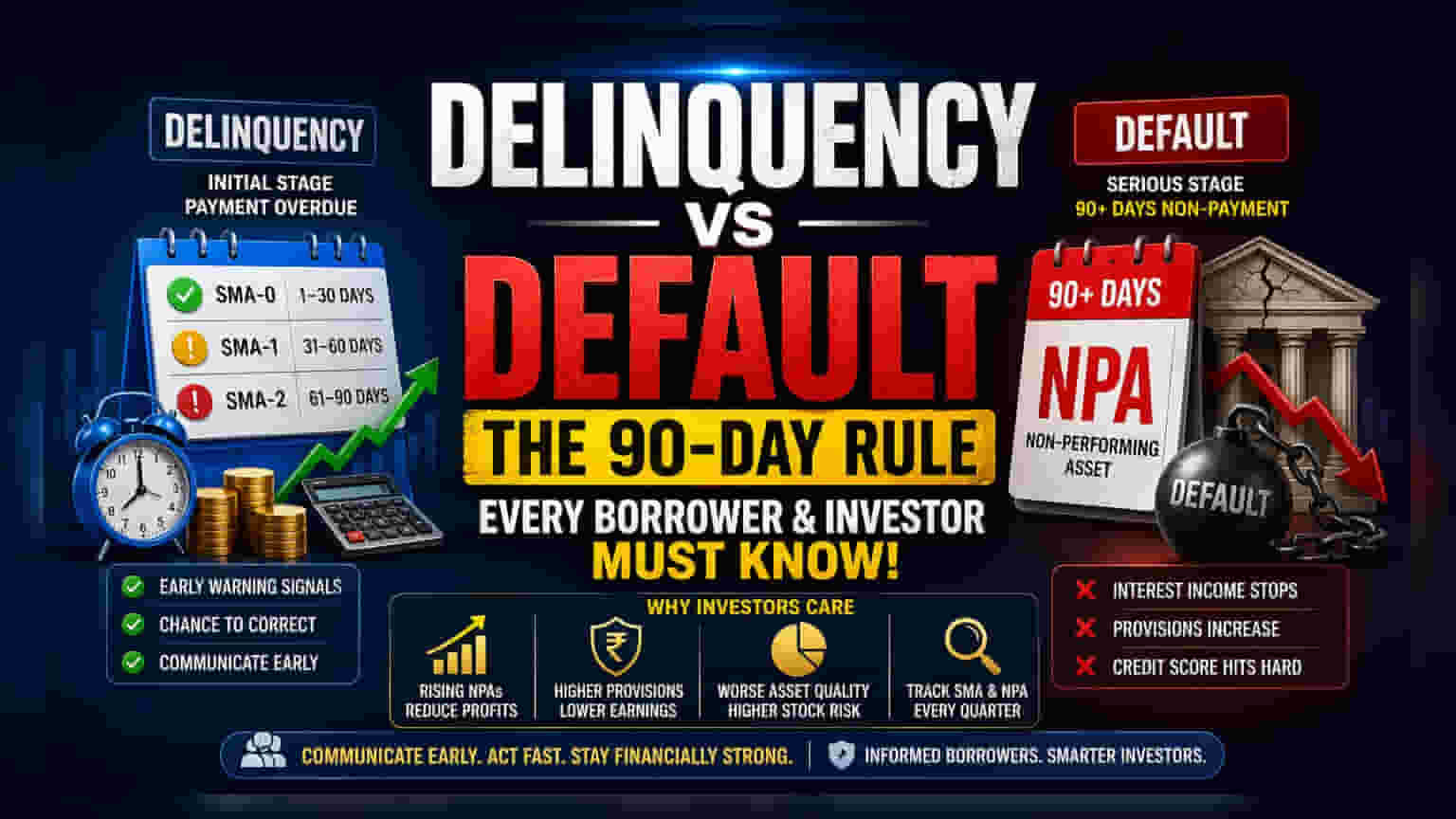

ਕਰਜ਼ ਲੈਣ ਵਾਲੇ ਅਕਸਰ 'ਡਿਲਿੰਕਵੈਂਸੀ' (Delinquency) ਅਤੇ 'ਡਿਫਾਲਟ' (Default) ਸ਼ਬਦਾਂ ਦੀ ਵਰਤੋਂ ਇੱਕ ਦੂਜੇ ਦੀ ਥਾਂ 'ਤੇ ਕਰਦੇ ਹਨ, ਪਰ ਵਿੱਤੀ ਜਗਤ ਵਿੱਚ, ਇਹ ਕਰਜ਼ ਦੀ ਅਦਾਇਗੀ ਦੇ ਦੋ ਬਹੁਤ ਵੱਖਰੇ ਪੜਾਵਾਂ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਡਿਲਿੰਕਵੈਂਸੀ ਸ਼ੁਰੂਆਤੀ ਪੜਾਅ ਹੈ ਜਿੱਥੇ ਭੁਗਤਾਨ ਬਕਾਇਆ ਹੋ ਜਾਂਦਾ ਹੈ। ਇਹ ਉਦੋਂ ਵਾਪਰਦਾ ਹੈ ਜਦੋਂ EMI ਖੁੰਝ ਜਾਂਦੀ ਹੈ ਜਾਂ ਚੈੱਕ ਬਾਊਂਸ ਹੋ ਜਾਂਦਾ ਹੈ। ਇਸ ਦੇ ਉਲਟ, ਡਿਫਾਲਟ ਇੱਕ ਹੋਰ ਗੰਭੀਰ ਸਥਿਤੀ ਹੈ ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਭੁਗਤਾਨ ਨਾ ਕਰਨ ਦੀ ਲੰਬੀ ਮਿਆਦ, ਆਮ ਤੌਰ 'ਤੇ 90 ਦਿਨਾਂ ਤੋਂ ਵੱਧ, ਦੇ ਬਾਅਦ ਵਾਪਰਦੀ ਹੈ। ਇਸ ਸਮਾਂ-ਸੀਮਾ ਨੂੰ ਸਮਝਣਾ ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਲਈ ਜ਼ਰੂਰੀ ਹੈ ਜੋ ਆਪਣੇ ਨਿੱਜੀ ਕਰਜ਼ੇ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰ ਰਿਹਾ ਹੈ ਜਾਂ ਬੈਂਕਿੰਗ ਅਤੇ ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀ (NBFC) ਸਟਾਕਾਂ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰ ਰਿਹਾ ਹੈ।

ਮਹੱਤਵਪੂਰਨ 90-ਦਿਨਾਂ ਦੀ ਸੀਮਾ

ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਵਿੱਚ, ਡਿਲਿੰਕਵੈਂਸੀ ਅਤੇ ਡਿਫਾਲਟ ਦੇ ਵਿਚਕਾਰ ਦਾ ਅੰਤਰ ਰੈਗੂਲੇਟਰੀ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਦੁਆਰਾ ਰਸਮੀ ਤੌਰ 'ਤੇ ਮਾਨਤਾ ਪ੍ਰਾਪਤ ਹੈ। ਜਦੋਂ ਕੋਈ ਕਰਜ਼ਦਾਰ ਭੁਗਤਾਨ ਖੁੰਝਾਉਂਦਾ ਹੈ, ਤਾਂ ਕਰਜ਼ਾ 'ਸਪੈਸ਼ਲ ਮੈਨਸ਼ਨ ਅਕਾਊਂਟ' (SMA) ਸ਼੍ਰੇਣੀ ਵਿੱਚ ਦਾਖਲ ਹੋ ਜਾਂਦਾ ਹੈ। ਬੈਂਕ ਇਹਨਾਂ ਨੂੰ ਬਕਸਿਆਂ ਵਿੱਚ ਟਰੈਕ ਕਰਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ SMA-0 1-30 ਦਿਨਾਂ ਲਈ ਬਕਾਇਆ, SMA-1 31-60 ਦਿਨਾਂ ਲਈ, ਅਤੇ SMA-2 61-90 ਦਿਨਾਂ ਲਈ। ਇਹ ਬਕਸੇ ਕਰਜ਼ ਦੇਣ ਵਾਲੇ ਲਈ ਸ਼ੁਰੂਆਤੀ ਚੇਤਾਵਨੀ ਸੰਕੇਤਾਂ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਕਰਜ਼ਦਾਰ 90 ਦਿਨਾਂ ਦੇ ਅੰਦਰ ਬਕਾਇਆ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਨਹੀਂ ਕਰਦਾ, ਤਾਂ ਕਰਜ਼ੇ ਨੂੰ 'ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟ' (NPA) ਵਜੋਂ ਸ਼੍ਰੇਣੀਬੱਧ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ 90-ਦਿਨਾਂ ਦੀ ਸੀਮਾ ਕਰਜ਼ ਦੇਣ ਵਾਲੇ ਦੇ ਨਜ਼ਰੀਏ ਤੋਂ ਡਿਫਾਲਟ ਦੀ ਤਕਨੀਕੀ ਪਰਿਭਾਸ਼ਾ ਹੈ। ਇੱਕ ਵਾਰ ਜਦੋਂ ਕੋਈ ਖਾਤਾ NPA ਬਣ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਕਰਜ਼ ਦੇਣ ਵਾਲੇ ਨੂੰ ਅਣ-ਭੁਗਤਾਨੇ ਵਿਆਜ ਨੂੰ ਆਮਦਨ ਵਜੋਂ ਗਿਣਨਾ ਬੰਦ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਅਤੇ ਸੰਭਾਵੀ ਨੁਕਸਾਨ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਇੱਕ ਪ੍ਰੋਵੀਜ਼ਨ (Provision) ਵਜੋਂ ਪੂੰਜੀ ਅਲੱਗ ਰੱਖਣੀ ਪੈਂਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਸਦਾ ਮਹੱਤਵ

ਸਟਾਕ ਮਾਰਕੀਟ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਕਰਜ਼ਿਆਂ ਦਾ ਡਿਲਿੰਕਵੈਂਸੀ ਤੋਂ ਡਿਫਾਲਟ ਵੱਲ ਵਧਣਾ ਕਰਜ਼ ਦੇਣ ਵਾਲੇ ਦੀ ਕਾਰੋਬਾਰੀ ਸਿਹਤ ਦਾ ਇੱਕ ਪ੍ਰਾਇਮਰੀ ਸੂਚਕ ਹੈ। ਜਦੋਂ ਕੋਈ ਬੈਂਕ ਜਾਂ NBFC ਡਿਲਿੰਕਵੈਂਸੀ ਵਿੱਚ ਵਾਧਾ ਰਿਪੋਰਟ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਹ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਉਹਨਾਂ ਦੇ ਗਾਹਕ ਵਿੱਤੀ ਤਣਾਅ ਵਿੱਚ ਹਨ, ਜਿਸ ਨਾਲ ਭਵਿੱਖ ਵਿੱਚ ਵਧੇਰੇ ਡਿਫਾਲਟ ਹੋ ਸਕਦੇ ਹਨ। ਜੇਕਰ ਬੈਂਕ ਦੇ ਲੋਨ ਬੁੱਕ ਦਾ ਇੱਕ ਵੱਡਾ ਹਿੱਸਾ ਸਟੈਂਡਰਡ ਖਾਤਿਆਂ ਤੋਂ SMA ਬਕਸਿਆਂ ਵੱਲ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਬੈਂਕ ਨੂੰ ਅੰਤ ਵਿੱਚ ਆਪਣੀਆਂ ਪ੍ਰੋਵੀਜ਼ਨ ਵਧਾਉਣੀਆਂ ਪੈ ਸਕਦੀਆਂ ਹਨ। ਵਧੇਰੇ ਪ੍ਰੋਵੀਜ਼ਨ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਕੰਪਨੀ ਦੇ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਨੂੰ ਘਟਾਉਂਦੀਆਂ ਹਨ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਕਰਜ਼ ਦੇਣ ਵਾਲੇ ਦੀ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਦੀ ਪ੍ਰਭਾਵਸ਼ੀਲਤਾ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਲਈ 'ਐਸੇਟ ਕੁਆਲਿਟੀ' (Asset Quality) ਮੈਟ੍ਰਿਕਸ, ਜਿਵੇਂ ਕਿ ਗ੍ਰਾਸ NPA (Gross NPA) ਅਨੁਪਾਤ ਅਤੇ ਨੈੱਟ NPA (Net NPA) ਅਨੁਪਾਤ ਨੂੰ ਟਰੈਕ ਕਰਦੇ ਹਨ। ਤੇਜ਼ੀ ਨਾਲ ਵਧ ਰਹੇ NPA ਅਨੁਪਾਤ ਵਾਲੀ ਕੰਪਨੀ ਨੂੰ ਅਕਸਰ ਉੱਚ ਜੋਖਮ ਵਾਲਾ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ, ਜੋ ਇਸਦੇ ਸਟਾਕ ਮੁੱਲਾਂਕਣ 'ਤੇ ਭਾਰ ਪਾ ਸਕਦਾ ਹੈ।

ਕ੍ਰੈਡਿਟ ਸਿਹਤ 'ਤੇ ਅਸਰ

ਵਿਅਕਤੀਗਤ ਕਰਜ਼ਦਾਰਾਂ ਲਈ, ਇਸਦਾ ਪ੍ਰਭਾਵ ਬਰਾਬਰ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਇੱਕ ਇਕਹਿਰੀ ਖੁੰਝੀ ਹੋਈ EMI, ਭਾਵੇਂ ਇਹ ਕੁਝ ਦਿਨਾਂ ਦੀ ਹੀ ਦੇਰੀ ਨਾਲ ਹੋਵੇ, ਕ੍ਰੈਡਿਟ ਬਿਊਰੋ ਨੂੰ ਰਿਪੋਰਟ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ ਇਸਨੂੰ ਤੁਰੰਤ ਡਿਫਾਲਟ ਵਜੋਂ ਸ਼੍ਰੇਣੀਬੱਧ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ, ਇਹ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ 'ਤੇ ਡਿਲਿੰਕਵੈਂਸੀ ਵਜੋਂ ਦਿਖਾਈ ਦਿੰਦਾ ਹੈ। ਵਾਰ-ਵਾਰ ਹੋਈਆਂ ਡਿਲਿੰਕਵੈਂਸੀਆਂ ਦਾ ਇਤਿਹਾਸ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਨੂੰ ਘਟਾ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਭਵਿੱਖ ਵਿੱਚ ਕਰਜ਼ੇ ਜਾਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਪ੍ਰਾਪਤ ਕਰਨਾ ਵਧੇਰੇ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ। ਜਦੋਂ ਤੱਕ ਕਰਜ਼ਾ ਡਿਫਾਲਟ ਪੜਾਅ 'ਤੇ ਪਹੁੰਚਦਾ ਹੈ, ਉਦੋਂ ਤੱਕ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਨੂੰ ਕਾਫੀ ਨੁਕਸਾਨ ਹੋ ਚੁੱਕਾ ਹੁੰਦਾ ਹੈ। ਡਿਫਾਲਟ ਤੋਂ ਠੀਕ ਹੋਣਾ ਇੱਕ ਲੰਬੀ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜੋ ਕਿਸੇ ਵਿਅਕਤੀ ਦੀ ਵਿੱਤੀ ਲਚਕਤਾ ਨੂੰ ਸਾਲਾਂ ਤੱਕ ਸੀਮਤ ਕਰ ਸਕਦੀ ਹੈ।

ਸ਼ੁਰੂਆਤੀ ਸੰਚਾਰ ਦੀ ਮਹੱਤਤਾ

ਨੌਕਰੀ ਗੁਆਉਣ ਜਾਂ ਡਾਕਟਰੀ ਐਮਰਜੈਂਸੀ ਵਰਗੀਆਂ ਅਚਾਨਕ ਜੀਵਨ ਦੀਆਂ ਘਟਨਾਵਾਂ ਕਾਰਨ ਵਿੱਤੀ ਤਣਾਅ ਹੋ ਸਕਦਾ ਹੈ। ਇਹਨਾਂ ਸਥਿਤੀਆਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦਾ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਤਰੀਕਾ ਸ਼ੁਰੂਆਤੀ ਸੰਚਾਰ ਹੈ। ਜੇਕਰ ਕਰਜ਼ਦਾਰ ਕਰਜ਼ 90-ਦਿਨਾਂ ਦੀ ਡਿਫਾਲਟ ਸੀਮਾ ਤੱਕ ਪਹੁੰਚਣ ਤੋਂ ਪਹਿਲਾਂ ਕਰਜ਼ ਦੇਣ ਵਾਲੇ ਨਾਲ ਸੰਪਰਕ ਕਰਦਾ ਹੈ, ਤਾਂ ਕਰਜ਼ ਦੇਣ ਵਾਲੇ ਕੋਲ ਅਕਸਰ ਕਰਜ਼ਿਆਂ ਨੂੰ ਪੁਨਰਗਠਿਤ ਕਰਨ ਜਾਂ ਅਸਥਾਈ ਰਾਹਤ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਨ ਲਈ ਮਕੈਨਿਜ਼ਮ ਹੁੰਦੇ ਹਨ। ਸਰਗਰਮ ਸੰਚਾਰ ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਡਿਫਾਲਟ ਦੇ ਗੰਭੀਰ ਨਤੀਜਿਆਂ ਤੋਂ ਬਚਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ ਅਤੇ ਕਰਜ਼ ਦੇਣ ਵਾਲਿਆਂ ਨੂੰ ਇੱਕ ਸਿਹਤਮੰਦ ਲੋਨ ਬੁੱਕ ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਸਹਾਇਤਾ ਕਰਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਹ ਦੇਖਣ ਲਈ ਤਿਮਾਹੀ ਕਮਾਈ ਰਿਪੋਰਟਾਂ ਵਿੱਚ ਮੈਨੇਜਮੈਂਟ ਦੀ ਟਿੱਪਣੀ ਨੂੰ ਦੇਖਦੇ ਹਨ ਕਿ ਕੀ ਕੰਪਨੀ ਡਿਫਾਲਟ ਨੂੰ ਰੋਕਣ ਲਈ ਤਣਾਅ ਵਾਲੇ ਕਰਜ਼ਦਾਰਾਂ ਨਾਲ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਜੁੜ ਰਹੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ

ਬੈਂਕਿੰਗ ਅਤੇ ਵਿੱਤ ਖੇਤਰ ਨੂੰ ਦੇਖ ਰਹੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਐਸੇਟ ਕੁਆਲਿਟੀ 'ਤੇ ਤਿਮਾਹੀ ਅਪਡੇਟਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਮੁੱਖ ਟਰੈਕ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਮਾਪਦੰਡਾਂ ਵਿੱਚ SMA ਬਕਸਿਆਂ ਵਿੱਚ ਮੂਵਮੈਂਟ, ਗ੍ਰਾਸ ਅਤੇ ਨੈੱਟ NPA ਅਨੁਪਾਤ ਵਿੱਚ ਬਦਲਾਅ, ਅਤੇ ਕੰਪਨੀ ਦਾ ਪ੍ਰੋਵੀਜ਼ਨਿੰਗ ਕਵਰੇਜ ਅਨੁਪਾਤ ਸ਼ਾਮਲ ਹੈ। ਇਹ ਅੰਕੜੇ ਇਸ ਗੱਲ ਦੀ ਸਮਝ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਕਿ ਕੀ ਕਰਜ਼ ਦੇਣ ਵਾਲਾ ਡਿਲਿੰਕਵੈਂਸੀ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਨਿਯੰਤਰਿਤ ਕਰ ਰਿਹਾ ਹੈ ਜਾਂ ਡਿਫਾਲਟ ਦੇ ਵਧਣ ਦਾ ਅੰਡਰਲਾਈੰਗ ਜੋਖਮ ਹੈ। ਵਸੂਲੀ ਕੁਸ਼ਲਤਾ ਅਤੇ ਖਾਸ ਲੋਨ ਸੈਗਮੈਂਟ, ਜਿਵੇਂ ਕਿ ਰਿਟੇਲ ਜਾਂ ਕਾਰਪੋਰੇਟ, ਦੀ ਸਿਹਤ 'ਤੇ ਮੈਨੇਜਮੈਂਟ ਦੀ ਟਿੱਪਣੀ ਵੀ ਕੰਪਨੀ ਦੀਆਂ ਭਵਿੱਖ ਦੀਆਂ ਕਮਾਈਆਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਪ੍ਰਸੰਗ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ।