ਪਾਲਣਾ ਮਾਪਦੰਡਾਂ ਵਿੱਚ ਬਦਲਾਅ

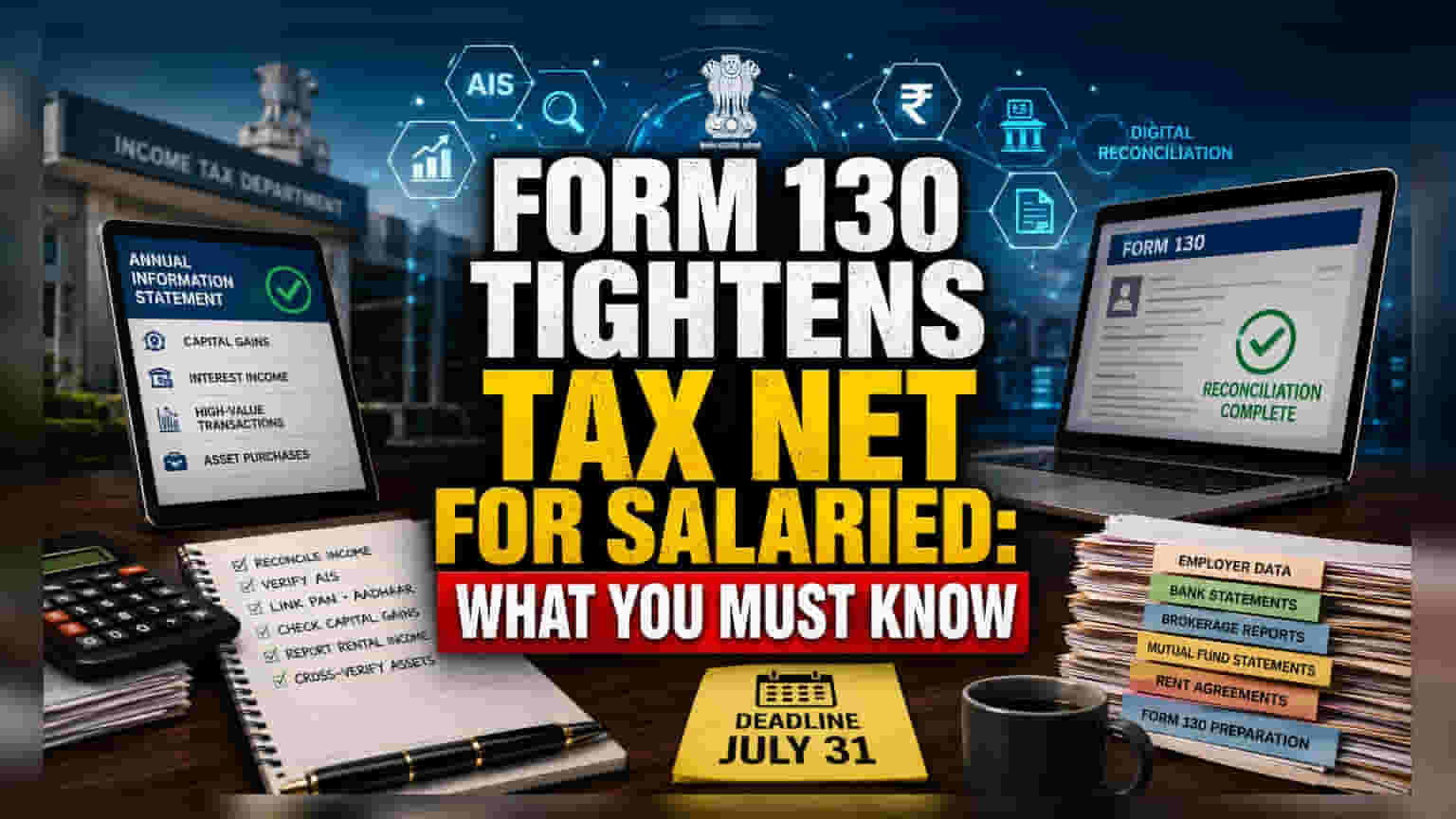

ਪਰੰਪਰਿਕ ਦਸਤਾਵੇਜ਼ਾਂ ਤੋਂ ਫਾਰਮ 130 ਵੱਲ ਵਧਣਾ ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ ਲਈ ਆਡਿਟ ਟ੍ਰੇਲ ਨੂੰ ਮਜ਼ਬੂਤ ਕਰਨ ਵੱਲ ਇੱਕ ਵੱਡਾ ਕਦਮ ਹੈ। ਹਾਲਾਂਕਿ ਆਮ ਉਦੇਸ਼ ਸਰੋਤ 'ਤੇ ਕੱਟੀ ਗਈ ਟੈਕਸ ਦੇ ਮੁਕਾਬਲੇ ਆਮਦਨ ਦਾ ਮੇਲ-ਆਡਿਟ ਕਰਨਾ ਹੈ, ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਦੇ ਬੈਕਐਂਡ ਨਾਲ ਡਿਜੀਟਲ ਏਕੀਕਰਨ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਮਾਲਕ ਦੁਆਰਾ ਰਿਪੋਰਟ ਕੀਤੇ ਗਏ ਡਾਟਾ ਅਤੇ ਟੈਕਸਦਾਤਾ ਦੁਆਰਾ ਦਾਇਰ ਕੀਤੀ ਗਈ ਫਾਈਲਿੰਗ ਦੇ ਵਿਚਕਾਰ ਕੋਈ ਵੀ ਬੇਨਿਯਮਤੀ ਤੁਰੰਤ ਫਲੈਗ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਮੌਜੂਦਾ ਵਿੱਤੀ ਚੱਕਰ ਲਈ ਫੋਕਸ ਸਰਟੀਫਿਕੇਟ ਇਕੱਠੇ ਕਰਨ ਤੋਂ ਐਨੂਅਲ ਇਨਫਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ ਵਿੱਚ ਦਰਜਾਏ ਗਏ ਅਸਲ-ਸਮੇਂ ਦੇ ਵਿੱਤੀ ਪ੍ਰਵਾਹਾਂ ਦੇ ਸਰਗਰਮ ਮੇਲ-ਆਡਿਟ ਵੱਲ ਤਬਦੀਲ ਹੋ ਗਿਆ ਹੈ।

ਡਿਜੀਟਲ ਮੇਲ-ਆਡਿਟ ਅਤੇ ਜੋਖਮ ਘਟਾਉਣਾ

ਐਨੂਅਲ ਇਨਫਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ 'ਤੇ ਨਿਰਭਰਤਾ ਨੇ ਵਿਅਕਤੀਗਤ ਟੈਕਸ ਰਿਟਰਨਾਂ ਦੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਨੂੰ ਬੁਨਿਆਦੀ ਤੌਰ 'ਤੇ ਬਦਲ ਦਿੱਤਾ ਹੈ। ਕਿਉਂਕਿ ਇਹ ਸਟੇਟਮੈਂਟ ਉੱਚ-ਮੁੱਲ ਵਾਲੇ ਲੈਣ-ਦੇਣ ਨੂੰ ਇਕੱਠਾ ਕਰਦਾ ਹੈ - ਜਿਸ ਵਿੱਚ ਇਕੁਇਟੀ ਬਾਜ਼ਾਰਾਂ ਤੋਂ ਕੈਪੀਟਲ ਗੇਨ, ਵੱਖ-ਵੱਖ ਬੈਂਕਿੰਗ ਸਾਧਨਾਂ ਤੋਂ ਵਿਆਜ ਆਮਦਨ, ਅਤੇ ਮਹੱਤਵਪੂਰਨ ਖਰੀਦਾਂ ਸ਼ਾਮਲ ਹਨ - ਰਿਟਰਨ ਵਿੱਚ ਕੋਈ ਵੀ ਗਲਤੀ ਹੁਣ ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਦੁਆਰਾ ਖੁੰਝਾਉਣਾ ਲਗਭਗ ਅਸੰਭਵ ਹੈ। ਵਿਭਿੰਨ ਪੋਰਟਫੋਲੀਓ ਰੱਖਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹਨਾਂ ਦੇ ਬ੍ਰੋਕਰੇਜ ਸਟੇਟਮੈਂਟ AIS ਐਂਟਰੀਆਂ ਨਾਲ ਪੂਰੀ ਤਰ੍ਹਾਂ ਮੇਲ ਖਾਂਦੇ ਹਨ। ਮਿਊਚਲ ਫੰਡਾਂ ਜਾਂ ਸ਼ੇਅਰਾਂ ਲਈ ਪ੍ਰਾਪਤੀ ਦੀ ਸਹੀ ਲਾਗਤ ਦਾ ਹਿਸਾਬ ਨਾ ਦੇਣਾ ਅਕਸਰ ਸਵੈਚਾਲਿਤ ਨੋਟਿਸਾਂ ਦਾ ਕਾਰਨ ਬਣਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਰਿਫੰਡ ਦੀ ਪ੍ਰੋਸੈਸਿੰਗ ਪ੍ਰਕਿਰਿਆ ਕਈ ਮਹੀਨਿਆਂ ਤੱਕ ਲੰਬੀ ਹੋ ਜਾਂਦੀ ਹੈ।

ਟੈਕਸ ਗੁੰਝਲਤਾ ਲਈ ਬੇਅਰ ਕੇਸ

ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਰਲ ਬਣਾਉਣ ਲਈ ਸਰਕਾਰ ਦੇ ਯਤਨਾਂ ਦੇ ਬਾਵਜੂਦ, ਪ੍ਰਸ਼ਾਸਕੀ ਸ਼ੁੱਧਤਾ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਟੈਕਸਦਾਤਾ 'ਤੇ ਬੋਝ ਵਧਿਆ ਹੈ। PAN ਅਤੇ Aadhaar ਨੂੰ ਲਿੰਕ ਕਰਨ ਦੀ ਲੋੜ ਹੁਣ ਵਿਕਲਪਿਕ ਨਹੀਂ ਹੈ, ਅਤੇ ਕਿਰਾਏ ਦੀ ਆਮਦਨ ਲਈ ਖੁਲਾਸੇ ਦੇ ਨਿਯਮਾਂ ਨੂੰ ਸਖ਼ਤ ਕਰਨਾ—ਖਾਸ ਤੌਰ 'ਤੇ ਇੱਕ ਲੱਖ ਰੁਪਏ ਤੋਂ ਵੱਧ ਦੇ ਕਿਰਾਏ ਲਈ ਮਕਾਨ-ਮਾਲਕ ਦੇ PAN ਦੀ ਲਾਜ਼ਮੀ ਲੋੜ—ਉਹਨਾਂ ਕਿਰਾਏਦਾਰਾਂ ਲਈ ਮੁਸ਼ਕਲ ਪੈਦਾ ਕੀਤੀ ਹੈ ਜਿਨ੍ਹਾਂ ਦੇ ਮਕਾਨ-ਮਾਲਕ ਪਾਲਣਾ ਨਹੀਂ ਕਰਦੇ ਜਾਂ ਸੰਵੇਦਨਸ਼ੀਲ ਡਾਟਾ ਸਾਂਝਾ ਕਰਨ ਤੋਂ ਝਿਜਕਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਟੈਕਸਦਾਤਾ ਜੋ ਨਵੇਂ, ਵਧੇਰੇ ਸਖ਼ਤ ਰਿਪੋਰਟਿੰਗ ਮਾਪਦੰਡਾਂ ਵਿੱਚ ਤਬਦੀਲ ਹੋਣ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਡਿਫਾਲਟ ਰੂਪ ਵਿੱਚ ਪੁਰਾਣੇ ਟੈਕਸ ਵਿਵਸਥਾ ਵੱਲ ਧੱਕੇ ਜਾਣ ਦਾ ਖ਼ਤਰਾ ਹੁੰਦਾ ਹੈ, ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਟੈਕਸ ਦਰਾਂ 'ਤੇ ਘੱਟ ਹੋ ਜਾਂਦੇ ਹਨ ਜੋ ਨਵੇਂ ਸਿਸਟਮ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੇ ਗਏ ਹਨ। ਮੈਨੂਅਲ ਰਿਕਾਰਡਾਂ ਅਤੇ ਵਿਭਾਗ ਦੇ ਸਵੈਚਾਲਿਤ ਪੋਰਟਲ ਦੇ ਵਿਚਕਾਰ ਸਰਗਰਮ ਮੇਲ-ਆਡਿਟ ਦੀ ਕਮੀ ਉੱਚ-ਨੈੱਟ-ਵਰਥ ਵਿਅਕਤੀਆਂ ਲਈ ਅਸਫਲਤਾ ਦਾ ਸਭ ਤੋਂ ਆਮ ਬਿੰਦੂ ਬਣੀ ਹੋਈ ਹੈ, ਜਿਸ ਨਾਲ ਅਕਸਰ ਮੁਲਾਂਕਣ ਸਾਲ ਦੌਰਾਨ ਲੰਬੇ ਮੁਕੱਦਮੇਬਾਜ਼ੀ ਜਾਂ ਅਣਉਚਿਤ ਜੁਰਮਾਨੇ ਹੁੰਦੇ ਹਨ।

ਫਾਈਲਿੰਗ ਲਈ ਰਣਨੀਤਕ ਆਉਟਲੁੱਕ

ਟੈਕਸ ਮਾਹਿਰਾਂ ਦਾ ਅਨੁਮਾਨ ਹੈ ਕਿ ਮੌਜੂਦਾ ਮੁਲਾਂਕਣ ਸਾਲ ਵਿੱਚ ਸਵੈਚਾਲਿਤ ਜਾਂਚ ਨੋਟਿਸਾਂ ਦੀ ਇੱਕ ਰਿਕਾਰਡ ਮਾਤਰਾ ਦੇਖਣ ਨੂੰ ਮਿਲੇਗੀ, ਖਾਸ ਤੌਰ 'ਤੇ ਗੁੰਝਲਦਾਰ ਆਮਦਨ ਵਾਲੇ ਲੋਕਾਂ ਲਈ। ਇਤਿਹਾਸਕ ਫਾਈਲਿੰਗਾਂ ਦਾ ਡਿਜੀਟਲ ਵੌਲਟ ਬਣਾਈ ਰੱਖਣਾ ਹੁਣ ਸਿਰਫ ਇੱਕ ਬਿਹਤਰੀਨ ਅਭਿਆਸ ਨਹੀਂ ਹੈ; ਇਹ ਕੈਰੀ-ਫਾਰਵਰਡ ਨੁਕਸਾਨਾਂ ਨੂੰ ਦਸਤਾਵੇਜ਼ ਬਣਾਉਣ ਜਾਂ ਖਾਸ ਛੋਟਾਂ ਦਾ ਦਾਅਵਾ ਕਰਨ ਲਈ ਇੱਕ ਰੱਖਿਆਤਮਕ ਜ਼ਰੂਰਤ ਹੈ। ਜਿਵੇਂ ਕਿ ਜੁਲਾਈ ਦੀ ਸਮਾਂ ਸੀਮਾ ਨੇੜੇ ਆਉਂਦੀ ਹੈ, ਲੋਡ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਡਿਜੀਟਲ ਪੋਰਟਲ ਦੀ ਸਮਰੱਥਾ ਘੱਟ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਫਾਰਮ 130 ਦੀ ਮੁਢਲੀ ਤਿਆਰੀ ਅਤੇ ਵਿੱਤੀ ਸੰਪਤੀਆਂ ਦੇ ਕਰਾਸ-ਵੇਰੀਫਿਕੇਸ਼ਨ ਨੂੰ ਨਿੱਜੀ ਤਰਲਤਾ ਬਣਾਈ ਰੱਖਣ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਰਗੜ ਤੋਂ ਬਚਣ ਲਈ ਇੱਕ ਨਾਜ਼ੁਕ ਤਰਜੀਹ ਬਣ ਜਾਂਦੀ ਹੈ।