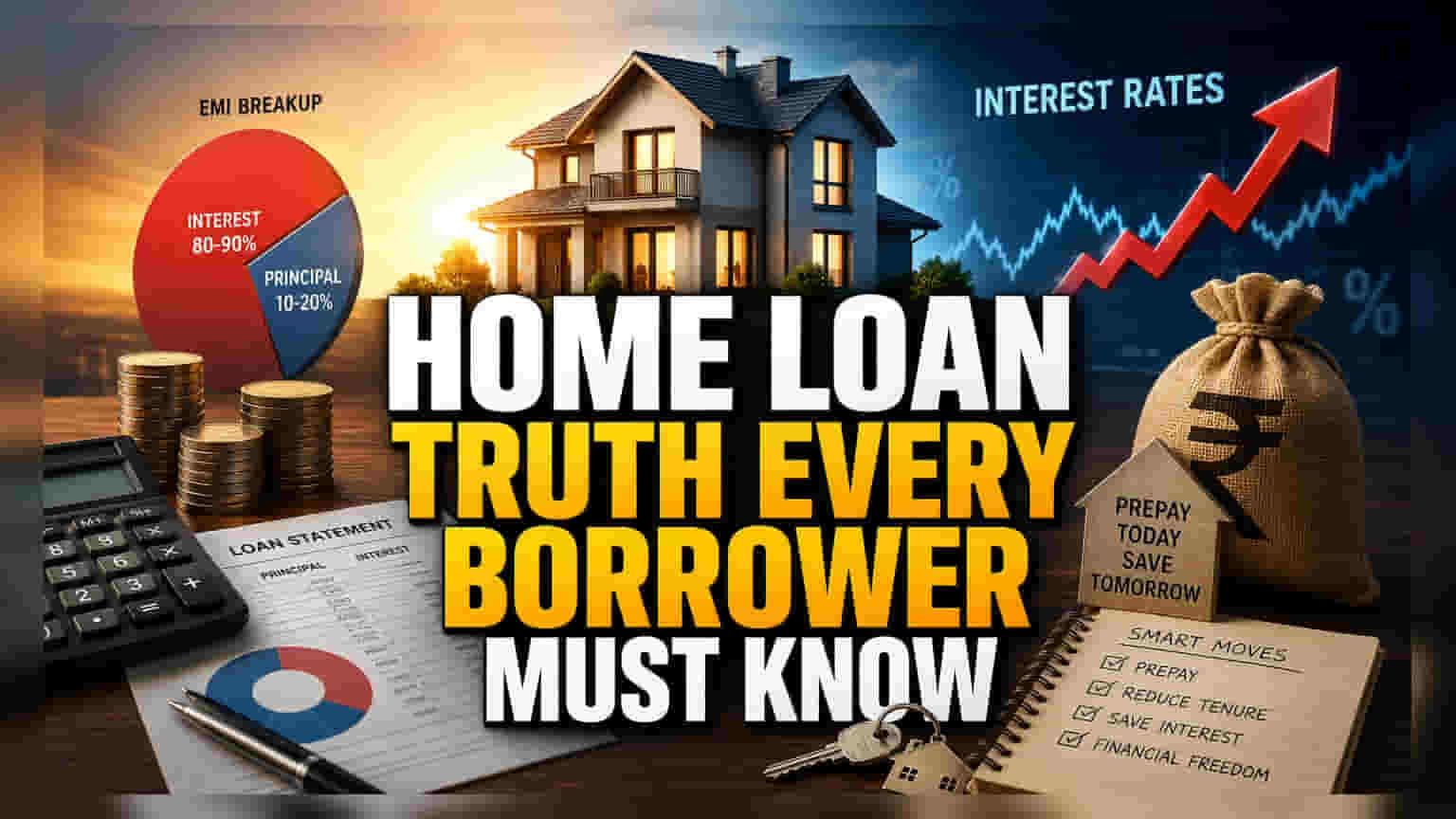

ਘਰਾਂ ਦੇ ਲੋਨ ਲੰਬੇ ਸਮੇਂ ਲਈ ਹੁੰਦੇ ਹਨ, ਜਿਸ ਵਿੱਚ ਸ਼ੁਰੂਆਤੀ EMI ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਮੁੱਖ ਰਕਮ (Principal) ਦੀ ਬਜਾਏ ਵਿਆਜ (Interest) ਭਰਨ 'ਚ ਜਾਂਦਾ ਹੈ। ਜਿਨ੍ਹਾਂ ਦਾ ਹੋਮ ਲੋਨ ਫਲੋਟਿੰਗ ਵਿਆਜ ਦਰ 'ਤੇ ਹੈ, ਉਨ੍ਹਾਂ ਨੂੰ ਰੇਟ ਬਦਲਾਅ ਦਾ ਅਸਰ ਆਪਣੀ ਲੋਨ ਟੈਨਿਓਰ (Loan Tenure) 'ਤੇ ਨਿਗਰਾਨੀ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਬੋਨਸ ਜਾਂ ਵਾਧੂ ਪੈਸੇ ਨਾਲ ਮੁੱਖ ਰਕਮ ਘਟਾਉਣ ਨਾਲ ਲੱਖਾਂ ਰੁਪਏ ਦੇ ਵਿਆਜ 'ਤੇ ਬੱਚਤ ਹੋ ਸਕਦੀ ਹੈ ਅਤੇ ਲੋਨ ਜਲਦੀ ਖਤਮ ਹੋ ਸਕਦਾ ਹੈ।

ਕੀ ਹੋਇਆ?

ਬਹੁਤ ਸਾਰੇ ਭਾਰਤੀ ਪਰਿਵਾਰਾਂ ਲਈ, ਹੋਮ ਲੋਨ (Home Loan) ਉਨ੍ਹਾਂ ਦੀ ਜ਼ਿੰਦਗੀ ਦੀ ਸਭ ਤੋਂ ਵੱਡੀ ਵਿੱਤੀ ਦੇਣਦਾਰੀ ਹੁੰਦੀ ਹੈ। ਭਾਵੇਂ ਮਹੀਨਾਵਾਰ ਬਜਟ ਵਿੱਚ ਇਕੁਏਟਿਡ ਮੰਥਲੀ ਇੰਸਟਾਲਮੈਂਟ (EMI) 'ਤੇ ਧਿਆਨ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ, ਪਰ ਹੋਮ ਲੋਨ ਦੀ ਅਦਾਇਗੀ ਦੀ ਅਸਲ ਬਣਤਰ ਨੂੰ ਅਕਸਰ ਗਲਤ ਸਮਝਿਆ ਜਾਂਦਾ ਹੈ। ਲੰਬੇ ਸਮੇਂ ਦੇ ਲੋਨ ਦੇ ਸ਼ੁਰੂਆਤੀ ਸਾਲਾਂ ਵਿੱਚ, EMI ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਵਿਆਜ ਭਰਨ ਵਿੱਚ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਵਿੱਚੋਂ ਬਹੁਤ ਛੋਟਾ ਹਿੱਸਾ ਹੀ ਅਸਲ ਲੋਨ ਦੀ ਰਕਮ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ। ਇਸ ਕਾਰਨ, ਲੋਨ ਦੀ ਬਕਾਇਆ ਰਕਮ ਘਟਣ ਦੀ ਰਫਤਾਰ ਬਹੁਤ ਸਾਰੇ ਕਰਜ਼ਦਾਰਾਂ ਦੀ ਉਮੀਦ ਤੋਂ ਕਾਫ਼ੀ ਘੱਟ ਹੁੰਦੀ ਹੈ।

ਹੋਮ ਲੋਨ ਦੀ ਅਦਾਇਗੀ ਕਿਵੇਂ ਕੰਮ ਕਰਦੀ ਹੈ?

ਜ਼ਿਆਦਾਤਰ ਹੋਮ ਲੋਨ ਇੱਕ ਢਾਂਚਾਗਤ ਅਦਾਇਗੀ ਸਮਾਂ-ਸਾਰਣੀ (Repayment Schedule) ਦੀ ਪਾਲਣਾ ਕਰਦੇ ਹਨ, ਜੋ ਬੈਂਕ ਦੀ ਵਿਆਜ ਆਮਦਨ ਅਤੇ ਕਰਜ਼ਦਾਰ ਦੇ ਨਕਦ ਪ੍ਰਵਾਹ (Cash Flow) ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ। ਜਦੋਂ ਕੋਈ ਕਰਜ਼ਦਾਰ ਆਪਣਾ ਲੋਨ ਸ਼ੁਰੂ ਕਰਦਾ ਹੈ, ਤਾਂ ਵਿਆਜ ਦੀ ਗਣਨਾ ਪੂਰੀ ਬਕਾਇਆ ਰਕਮ 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਲੋਨ ਅੱਗੇ ਵਧਦਾ ਹੈ ਅਤੇ ਮੁੱਖ ਰਕਮ (Principal Amount) ਦਾ ਭੁਗਤਾਨ ਹੁੰਦਾ ਹੈ, EMI ਵਿੱਚ ਵਿਆਜ ਦਾ ਹਿੱਸਾ ਘਟਦਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਮੁੱਖ ਰਕਮ ਦਾ ਹਿੱਸਾ ਵਧਦਾ ਜਾਂਦਾ ਹੈ। ਇਹੀ ਕਾਰਨ ਹੈ ਕਿ ਦੋ-ਤਿੰਨ ਸਾਲਾਂ ਬਾਅਦ ਆਪਣੇ ਲੋਨ ਖਾਤੇ ਦੀ ਜਾਂਚ ਕਰਨ 'ਤੇ ਹੈਰਾਨੀ ਹੋ ਸਕਦੀ ਹੈ; ਕਿਉਂਕਿ ਲਗਾਤਾਰ EMI ਭਰਨ ਦੇ ਬਾਵਜੂਦ, ਮੁੱਖ ਰਕਮ ਲਗਭਗ ਉੱਨੀ ਹੀ ਲੱਗ ਸਕਦੀ ਹੈ। ਇਹ ਬੈਂਕ ਦੀ ਕੋਈ ਗਲਤੀ ਨਹੀਂ, ਸਗੋਂ ਲੰਬੇ ਸਮੇਂ ਦੇ ਕਰਜ਼ਿਆਂ ਦੇ ਕੰਮ ਕਰਨ ਦਾ ਇੱਕ ਮਿਆਰੀ ਤਰੀਕਾ ਹੈ।

ਫਲੋਟਿੰਗ ਦਰਾਂ ਦਾ ਅਸਰ

ਭਾਰਤ ਵਿੱਚ ਜ਼ਿਆਦਾਤਰ ਹੋਮ ਲੋਨ ਫਲੋਟਿੰਗ ਵਿਆਜ ਦਰਾਂ (Floating Interest Rates) ਨਾਲ ਜੁੜੇ ਹੁੰਦੇ ਹਨ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਦਰ ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਰੇਪੋ ਰੇਟ (Repo Rate) ਜਾਂ ਬੈਂਕ ਦੇ ਆਪਣੇ ਅੰਦਰੂਨੀ ਬੈਂਚਮਾਰਕ ਦੇ ਆਧਾਰ 'ਤੇ ਬਦਲ ਸਕਦੀ ਹੈ। ਜਦੋਂ ਵਿਆਜ ਦਰਾਂ ਵਧਦੀਆਂ ਹਨ, ਤਾਂ ਬੈਂਕ ਆਮ ਤੌਰ 'ਤੇ EMI ਨੂੰ ਤੁਰੰਤ ਵਧਾਉਣ ਦੀ ਬਜਾਏ ਲੋਨ ਦੀ ਮਿਆਦ ਵਧਾ ਦਿੰਦਾ ਹੈ, ਜਦੋਂ ਤੱਕ ਕਿ ਕਰਜ਼ਦਾਰ ਇਸਦੀ ਬੇਨਤੀ ਨਾ ਕਰੇ। ਇਸ ਨਾਲ ਲੋਨ ਦੀ ਕੁੱਲ ਲਾਗਤ ਵਿੱਚ ਚੁੱਪਚਾਪ ਵਾਧਾ ਹੋ ਸਕਦਾ ਹੈ। 20 ਸਾਲਾਂ ਦੀ ਮਿਆਦ ਵਿੱਚ, ਵਿਆਜ ਦਰ ਵਿੱਚ ਥੋੜ੍ਹਾ ਜਿਹਾ ਵਾਧਾ ਵੀ ਕੁੱਲ ਅਦਾਇਗੀ ਵਿੱਚ ਕਾਫੀ ਰਕਮ ਜੋੜ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਇੱਕ ਮੱਧ-ਆਕਾਰ ਦਾ ਲੋਨ ਇੱਕ ਬਹੁਤ ਮਹਿੰਗੀ ਦੇਣਦਾਰੀ ਬਣ ਜਾਂਦਾ ਹੈ।

ਪ੍ਰੀਪੇਮੈਂਟ (Prepayment) ਪਿੱਛੇ ਦਾ ਗਣਿਤ

ਇਸ ਦੇਣਦਾਰੀ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਦਾ ਇੱਕ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਤਰੀਕਾ ਪ੍ਰੀਪੇਮੈਂਟ ਹੈ। ਜਦੋਂ ਕੋਈ ਕਰਜ਼ਦਾਰ ਮੁੱਖ ਰਕਮ ਵੱਲ ਵਾਧੂ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ—ਬੋਨਸ, ਨਿਵੇਸ਼ ਦੀ ਪਰਿਪੱਕਤਾ, ਜਾਂ ਹੋਰ ਵਾਧੂ ਫੰਡਾਂ ਦੀ ਵਰਤੋਂ ਕਰਕੇ—ਤਾਂ ਇਸਦਾ ਤੁਰੰਤ ਅਸਰ ਹੁੰਦਾ ਹੈ। ਕਿਉਂਕਿ ਵਿਆਜ ਬਾਕੀ ਬਚੀ ਮੁੱਖ ਰਕਮ 'ਤੇ ਗਿਣਿਆ ਜਾਂਦਾ ਹੈ, ਇਸ ਬਕਾਇਆ ਨੂੰ ਜਲਦੀ ਘਟਾਉਣ ਨਾਲ ਭਵਿੱਖ ਦੇ ਸਾਰੇ ਮਹੀਨਿਆਂ ਲਈ ਉਸ ਰਕਮ 'ਤੇ ਲੱਗਣ ਵਾਲੇ ਵਿਆਜ ਵਿੱਚ ਕਮੀ ਆਉਂਦੀ ਹੈ। ਛੋਟੇ, ਲਗਾਤਾਰ ਪ੍ਰੀਪੇਮੈਂਟ ਕੁੱਲ ਅਦਾਇਗੀ ਦੀ ਮਿਆਦ ਨੂੰ ਸਾਲਾਂ ਤੱਕ ਘਟਾ ਸਕਦੇ ਹਨ ਅਤੇ ਵਿਆਜ ਦੇ ਖਰਚਿਆਂ ਵਿੱਚ ਕਾਫੀ ਪੈਸੇ ਬਚਾ ਸਕਦੇ ਹਨ।

ਮੌਕੇ ਦੀ ਲਾਗਤ (Opportunity Cost) ਬਾਰੇ ਬਹਿਸ

ਹਾਲਾਂਕਿ ਹੋਮ ਲੋਨ ਦਾ ਪ੍ਰੀਪੇਮੈਂਟ ਵਿਆਜ ਬਚਾਉਂਦਾ ਹੈ, ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਅਕਸਰ ਕਰਜ਼ਾ ਅਦਾਇਗੀ ਅਤੇ ਹੋਰ ਨਿਵੇਸ਼ਾਂ ਵਿਚਕਾਰ ਚੋਣ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਜੇ ਹੋਮ ਲੋਨ ਦੀ ਵਿਆਜ ਦਰ, ਇਕੁਇਟੀ ਬਾਜ਼ਾਰਾਂ ਜਾਂ ਹੋਰ ਉੱਚ-ਵਿਕਾਸ ਸੰਪਤੀਆਂ ਤੋਂ ਸੰਭਾਵੀ ਟੈਕਸ-ਪਿੱਛੋਂ ਦੀ ਰਿਟਰਨ (Post-tax Return) ਨਾਲੋਂ ਘੱਟ ਹੈ, ਤਾਂ ਕੁਝ ਨਿਵੇਸ਼ਕ ਲੋਨ ਦਾ ਪ੍ਰੀਪੇਮੈਂਟ ਕਰਨ ਦੀ ਬਜਾਏ ਆਪਣੇ ਵਾਧੂ ਪੈਸੇ ਦਾ ਨਿਵੇਸ਼ ਕਰਨਾ ਪਸੰਦ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਲੋਨ ਦਾ ਪ੍ਰੀਪੇਮੈਂਟ ਕਰਨਾ ਹੋਮ ਲੋਨ ਦੀ ਵਿਆਜ ਦਰ ਦੇ ਬਰਾਬਰ ਇੱਕ ਗਾਰੰਟੀਸ਼ੁਦਾ ਰਿਟਰਨ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਜੋਖਮ-ਮੁਕਤ ਬਚਤ ਹੈ। ਸਭ ਤੋਂ ਵਧੀਆ ਪਹੁੰਚ ਵਿਅਕਤੀਗਤ ਜੋਖਮ ਸਮਰੱਥਾ (Risk Appetite), ਮੌਜੂਦਾ ਟੈਕਸ ਬ੍ਰੈਕਟ ਅਤੇ ਉਨ੍ਹਾਂ ਦੇ ਲੋਨ 'ਤੇ ਲੱਗਣ ਵਾਲੀ ਵਿਸ਼ੇਸ਼ ਵਿਆਜ ਦਰ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ?

ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਮੁੱਖ ਰਕਮ ਅਤੇ ਵਿਆਜ ਦੇ ਵਿਭਾਜਨ ਨੂੰ ਦੇਖਣ ਲਈ ਆਪਣੇ ਲੋਨ ਸਟੇਟਮੈਂਟ ਦੀ ਨਿਯਮਤ ਤੌਰ 'ਤੇ ਜਾਂਚ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਜੇ ਵਿਆਜ ਦਰ ਦਾ ਮਾਹੌਲ ਵਧ ਰਿਹਾ ਹੈ, ਤਾਂ ਲੈਂਡਰ (Lender) ਤੋਂ ਇਹ ਪੁੱਛਣਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਬਦਲਾਅ ਲੋਨ ਦੀ ਮਿਆਦ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰ ਰਹੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਪ੍ਰਤੀ ਸਾਲ ਘੱਟੋ-ਘੱਟ ਇੱਕ ਵਾਧੂ EMI ਭੁਗਤਾਨ ਕਰਨ ਦਾ ਟੀਚਾ ਬਣਾਉਣਾ ਲੋਨ ਦੀ ਦਿਸ਼ਾ ਨੂੰ ਮਹੱਤਵਪੂਰਨ ਰੂਪ ਨਾਲ ਬਦਲ ਸਕਦਾ ਹੈ, ਇੱਕ 20-ਸਾਲ ਦੇ ਕਰਜ਼ੇ ਨੂੰ ਇੱਕ ਛੋਟੀ, ਵਧੇਰੇ ਪ੍ਰਬੰਧਨਯੋਗ ਵਚਨਬੱਧਤਾ ਵਿੱਚ ਬਦਲ ਸਕਦਾ ਹੈ।