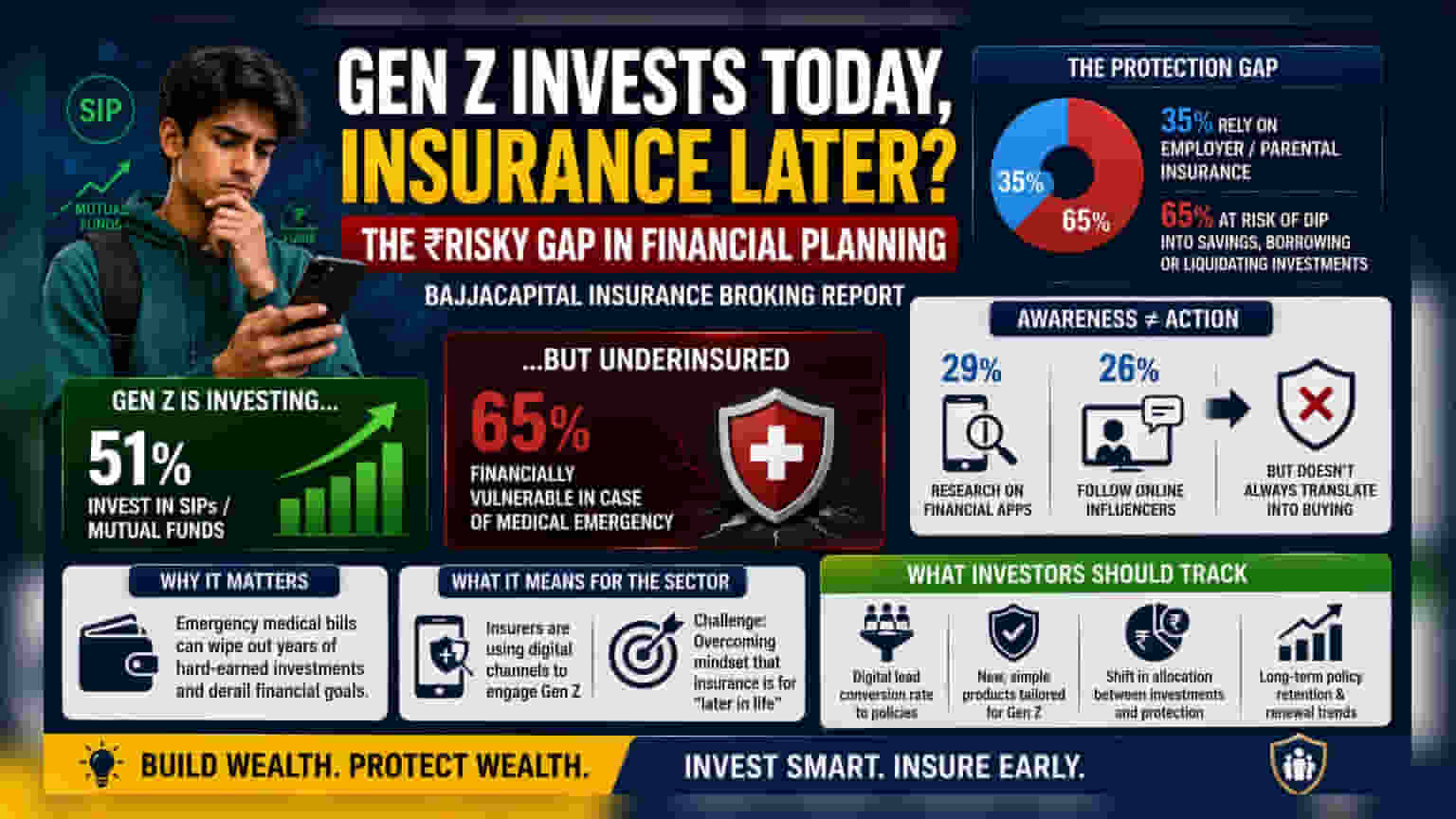

BajajCapital ਦੀ ਰਿਪੋਰਟ ਮੁਤਾਬਕ, ਭਾਰਤ ਦੀ Gen Z ਪੀੜ੍ਹੀ ਦਾ 51% ਹਿੱਸਾ ਮਿਊਚਲ ਫੰਡ ਅਤੇ SIP 'ਚ ਨਿਵੇਸ਼ ਕਰ ਰਿਹਾ ਹੈ, ਪਰ ਸਿਹਤ ਬੀਮਾ (Health Insurance) ਲੈਣ 'ਚ ਦੇਰੀ ਕਰ ਰਿਹਾ ਹੈ। ਇਸ ਕਾਰਨ, 65% ਨੌਜਵਾਨ ਵੱਡੇ ਮੈਡੀਕਲ ਖਰਚਿਆਂ ਲਈ ਵਿੱਤੀ ਤੌਰ 'ਤੇ ਕਮਜ਼ੋਰ ਹਨ।

ਕੀ ਹੋਇਆ?

BajajCapital Insurance Broking ਦੀ ਇੱਕ ਨਵੀਂ ਰਿਪੋਰਟ ਨੇ ਭਾਰਤ ਦੀ Gen Z ਪੀੜ੍ਹੀ ਦੇ ਵਿੱਤੀ ਵਿਵਹਾਰ (Financial Behaviour) ਵਿੱਚ ਇੱਕ ਵੱਖਰਾ ਰੁਝਾਨ ਸਾਹਮਣੇ ਲਿਆਂਦਾ ਹੈ। ਅੰਕੜੇ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਜਿੱਥੇ ਇਹ ਪੀੜ੍ਹੀ ਸਿਸਟੇਮੈਟਿਕ ਇਨਵੈਸਟਮੈਂਟ ਪਲਾਨ (SIPs) ਅਤੇ ਮਿਊਚਲ ਫੰਡ ਰਾਹੀਂ ਸਰਗਰਮੀ ਨਾਲ ਆਪਣੀ ਦੌਲਤ ਬਣਾ ਰਹੀ ਹੈ—ਜਿਸ ਵਿੱਚ 51% ਦੀ ਭਾਗੀਦਾਰੀ ਹੈ—ਉੱਥੇ ਹੀ ਨਿੱਜੀ ਸਿਹਤ ਬੀਮਾ (Health Insurance) ਖਰੀਦਣ ਵਿੱਚ ਕਾਫੀ ਦੇਰੀ ਹੋ ਰਹੀ ਹੈ। ਕਈ ਨੌਜਵਾਨ ਇਨਸੂਰੈਂਸ ਨੂੰ 30 ਸਾਲਾਂ ਦੀ ਉਮਰ ਤੋਂ ਬਾਅਦ ਜਾਂ ਜ਼ਿੰਦਗੀ ਦੇ ਵੱਡੇ ਮੀਲ-ਪੱਥਰਾਂ ਤੱਕ ਪਹੁੰਚਣ 'ਤੇ ਖਰੀਦਣ ਵਾਲਾ ਉਤਪਾਦ ਮੰਨ ਰਹੇ ਹਨ, ਨਾ ਕਿ ਇੱਕ ਜ਼ਰੂਰੀ ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਜਾਲ (Financial Safety Net) ।

ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਦਾ ਪਾੜਾ (Financial Protection Gap)

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਅਤੇ ਨੌਜਵਾਨਾਂ ਲਈ, ਇਹ ਰੁਝਾਨ ਇੱਕ ਸੰਭਾਵੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸਮੱਸਿਆ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਰਿਪੋਰਟ ਦੱਸਦੀ ਹੈ ਕਿ ਜੇਕਰ Gen Z ਵਿਅਕਤੀਆਂ ਨੂੰ ਕਿਸੇ ਗੰਭੀਰ ਡਾਕਟਰੀ ਐਮਰਜੈਂਸੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਤਾਂ 65% ਵਿੱਤੀ ਤੌਰ 'ਤੇ ਕਮਜ਼ੋਰ ਹਨ। ਜਦੋਂ ਕਿ 35% ਲੋਕ ਨੌਕਰੀ ਦੇਣ ਵਾਲੇ ਜਾਂ ਮਾਤਾ-ਪਿਤਾ ਦੁਆਰਾ ਦਿੱਤੇ ਗਏ ਬੀਮਾ ਕਵਰ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਬਹੁਗਿਣਤੀ ਨੂੰ ਸਿਹਤ ਦੇ ਖਰਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਆਪਣੀ ਬੱਚਤ ਵਿੱਚੋਂ ਪੈਸਾ ਕਢਵਾਉਣ, ਕਰਜ਼ਾ ਲੈਣ, ਜਾਂ ਆਪਣੇ ਨਿਵੇਸ਼ਾਂ ਨੂੰ ਵੇਚਣ ਦਾ ਖਤਰਾ ਹੈ। ਇਹ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਉਨ੍ਹਾਂ ਦੇ ਦੌਲਤ ਬਣਾਉਣ ਦੇ ਟੀਚਿਆਂ ਦੇ ਵਿਰੁੱਧ ਕੰਮ ਕਰਦਾ ਹੈ, ਕਿਉਂਕਿ ਐਮਰਜੈਂਸੀ ਮੈਡੀਕਲ ਬਿੱਲ SIPs ਵਿੱਚ ਸਾਲਾਂ ਦੇ ਅਨੁਸ਼ਾਸਿਤ ਨਿਵੇਸ਼ ਨੂੰ ਖਤਮ ਕਰ ਸਕਦੇ ਹਨ।

ਡਿਜੀਟਲ ਜਾਗਰੂਕਤਾ ਬਨਾਮ ਖਰੀਦ ਵਿਵਹਾਰ (Digital Awareness vs. Buying Behavior)

ਖੋਜ ਡਿਜੀਟਲ ਸ਼ਮੂਲੀਅਤ (Digital Engagement) ਅਤੇ ਅਸਲ ਵਿੱਤੀ ਕਾਰਵਾਈ (Financial Action) ਦੇ ਵਿਚਕਾਰ ਇੱਕ ਸਪੱਸ਼ਟ ਪਾੜਾ ਦਰਸਾਉਂਦੀ ਹੈ। ਜਦੋਂ ਕਿ 29% Gen Z ਵਿਅਕਤੀ ਵਿਕਲਪਾਂ 'ਤੇ ਖੋਜ ਕਰਨ ਲਈ ਵਿੱਤੀ ਐਪਸ (Financial Apps) ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹਨ ਅਤੇ 26% ਆਨਲਾਈਨ ਪ੍ਰਭਾਵਕਾਂ (Online Influencers) ਤੋਂ ਸਲਾਹ ਲੈਂਦੇ ਹਨ, ਇਹ ਜਾਗਰੂਕਤਾ ਹਮੇਸ਼ਾ ਪਾਲਿਸੀ ਖਰੀਦਣ ਵਿੱਚ ਨਹੀਂ ਬਦਲਦੀ। ਇਹ 'ਐਕਟੀਵੇਸ਼ਨ ਸਮੱਸਿਆ' (Activation Problem) ਸੁਝਾਅ ਦਿੰਦੀ ਹੈ ਕਿ ਜਦੋਂ ਕਿ ਜਾਣਕਾਰੀ ਆਸਾਨੀ ਨਾਲ ਉਪਲਬਧ ਹੈ, ਬੀਮੇ ਬਾਰੇ ਜਾਣਨ ਤੋਂ ਲੈ ਕੇ ਇਸਨੂੰ ਖਰੀਦਣ ਤੱਕ ਦਾ ਕਦਮ ਅਕਸਰ ਅਟਕ ਜਾਂਦਾ ਹੈ।

ਸੈਕਟਰ ਲਈ ਇਸਦਾ ਕੀ ਮਤਲਬ ਹੈ?

ਇਹ ਵਿਵਹਾਰ ਭਾਰਤੀ ਬੀਮਾ ਖੇਤਰ (Indian Insurance Sector) ਲਈ ਨਿਗਰਾਨੀ ਕਰਨ ਯੋਗ ਹੈ। ਬੀਮਾ ਕੰਪਨੀਆਂ ਨੌਜਵਾਨ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਨਿਸ਼ਾਨਾ ਬਣਾਉਣ ਲਈ ਡਿਜੀਟਲ ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਵੱਧਦੀ ਵਰਤੋਂ ਕਰ ਰਹੀਆਂ ਹਨ, ਵਿੱਤੀ ਜਾਗਰੂਕਤਾ ਅਤੇ ਪਾਲਿਸੀ ਅਪਣਾਉਣ ਦੇ ਵਿਚਕਾਰ ਪਾੜਾ ਪੂਰਾ ਕਰਨ ਦੀ ਉਮੀਦ ਵਿੱਚ। ਇਹਨਾਂ ਕੰਪਨੀਆਂ ਲਈ ਚੁਣੌਤੀ ਸਿਰਫ ਗਾਹਕ ਤੱਕ ਪਹੁੰਚਣਾ ਨਹੀਂ ਹੈ, ਬਲਕਿ ਇਸ ਸੋਚ ਨੂੰ ਦੂਰ ਕਰਨਾ ਹੈ ਕਿ ਬੀਮਾ ਜੀਵਨ ਵਿੱਚ ਬਾਅਦ ਵਿੱਚ ਖਰੀਦਣ ਵਾਲਾ ਉਤਪਾਦ ਹੈ। ਸੈਕਟਰ ਵਿੱਚ ਨਿਵੇਸ਼ਕ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ ਕਿ ਕੀ ਨਵੇਂ, ਸਰਲ ਡਿਜੀਟਲ-ਪਹਿਲ ਵਾਲੇ ਉਤਪਾਦ ਇਸ ਉੱਚ-ਦਿਲਚਸਪੀ, ਘੱਟ-ਕਾਰਵਾਈ ਵਾਲੇ ਡੈਮੋਗ੍ਰਾਫਿਕ ਨੂੰ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪਾਲਿਸੀਧਾਰਕਾਂ ਵਿੱਚ ਸਫਲਤਾਪੂਰਵਕ ਬਦਲ ਸਕਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਬੀਮਾ ਅਤੇ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਖੇਤਰ (Financial Services Sector) ਨੂੰ ਦੇਖਣ ਵਾਲਿਆਂ ਲਈ, ਮੁੱਖ ਖੇਤਰਾਂ ਵਿੱਚ ਪਾਲਿਸੀਆਂ ਵਿੱਚ ਡਿਜੀਟਲ ਲੀਡਜ਼ (Digital Leads) ਦੀ ਪਰਿਵਰਤਨ ਦਰ (Conversion Rate) ਅਤੇ ਕੰਪਨੀਆਂ Gen Z ਦੇ ਮਨੋਵਿਗਿਆਨ (Mindset) ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਆਪਣੇ ਉਤਪਾਦ ਡਿਜ਼ਾਈਨ ਨੂੰ ਕਿਵੇਂ ਅਨੁਕੂਲ ਬਣਾਉਂਦੀਆਂ ਹਨ, ਸ਼ਾਮਲ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨੌਜਵਾਨ ਕਮਾਉਣ ਵਾਲੇ ਆਪਣੀ ਦੌਲਤ-ਨਿਰਮਾਣ ਸੰਪਤੀਆਂ (Wealth-building Assets) (ਜਿਵੇਂ ਕਿ ਮਿਊਚਲ ਫੰਡ) ਅਤੇ ਜੋਖਮ-ਘਟਾਉਣ ਵਾਲੀਆਂ ਸੰਪਤੀਆਂ (Risk-mitigation Assets) (ਜਿਵੇਂ ਕਿ ਬੀਮਾ) ਦੇ ਵਿਚਕਾਰ ਆਪਣੇ ਵੰਡ ਨੂੰ ਕਿਵੇਂ ਸੰਤੁਲਿਤ ਕਰਦੇ ਹਨ, ਇਸ ਵਿੱਚ ਕੋਈ ਵੀ ਤਬਦੀਲੀ ਇਸ ਡੈਮੋਗ੍ਰਾਫਿਕ ਲਈ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਸਿਹਤ ਦਾ ਇੱਕ κρίσιμο ਸੂਚਕ (Critical Indicator) ਹੋਵੇਗੀ।