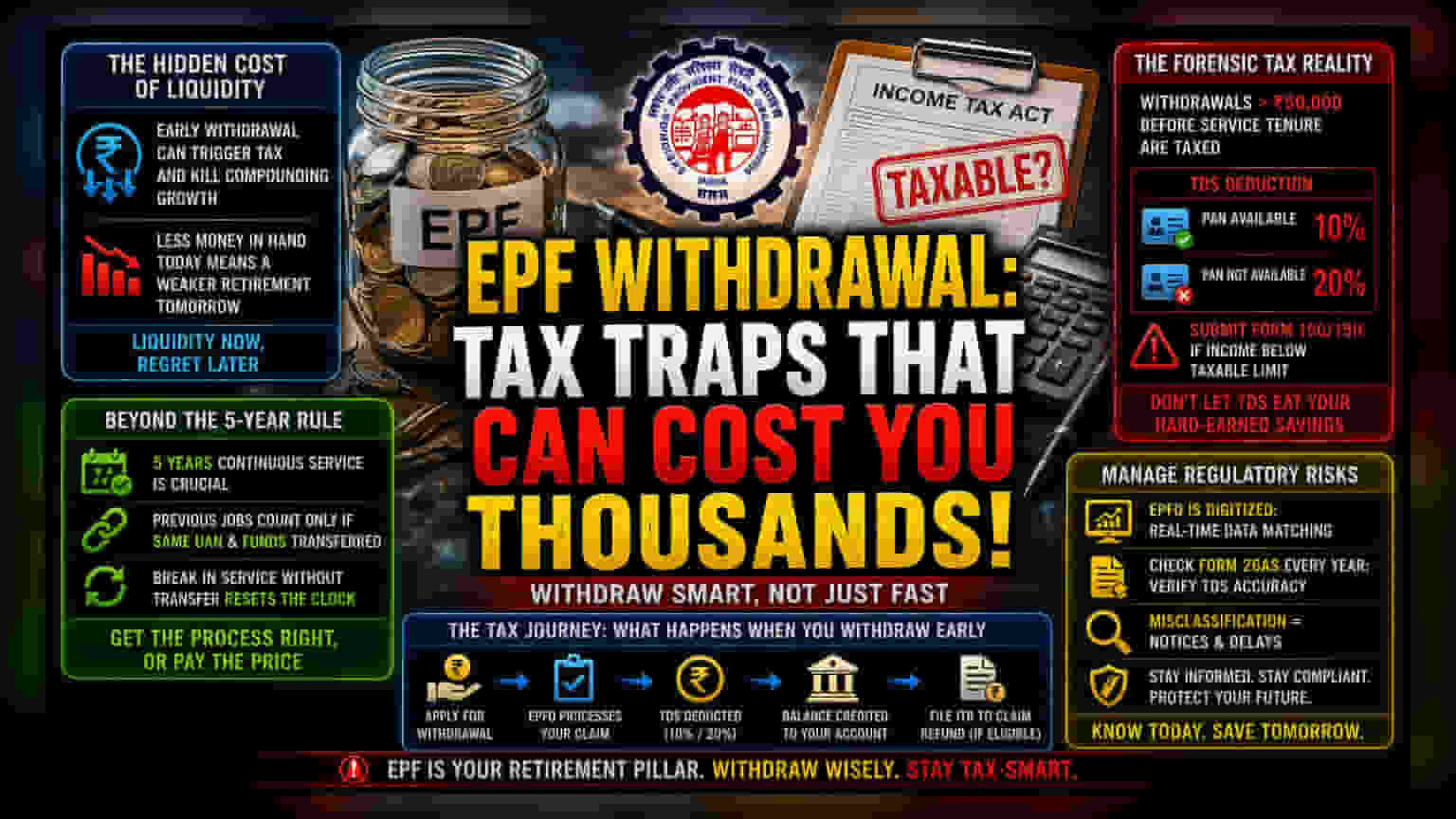

ਪੈਸੇ ਕਢਵਾਉਣ ਦਾ ਲੁਕਿਆ ਹੋਇਆ ਖਰਚ

ਭਾਰਤ ਵਿੱਚ ਰਿਟਾਇਰਮੈਂਟ ਪਲਾਨਿੰਗ ਲਈ ਇੰਪਲਾਈਜ਼ ਪ੍ਰਾਵਿਡੈਂਟ ਫੰਡ (EPF) ਇੱਕ ਮਜ਼ਬੂਤ ਆਧਾਰ ਹੈ, ਪਰ ਇਸ ਫੰਡ ਨੂੰ ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਕਢਵਾਉਣ ਦੇ ਵਿੱਤੀ ਨਤੀਜਿਆਂ ਨੂੰ ਅਕਸਰ ਗਲਤ ਸਮਝਿਆ ਜਾਂਦਾ ਹੈ। ਮੁੱਖ ਖਤਰਾ ਸਿਰਫ ਕੰਪਾਊਂਡਿੰਗ ਵਿਆਜ (Compounding Interest) ਗੁਆਉਣ ਦਾ ਨਹੀਂ, ਸਗੋਂ ਇਨਕਮ ਟੈਕਸ ਐਕਟ (Income Tax Act) ਦੀਆਂ ਪੇਚੀਦਗੀਆਂ ਨੂੰ ਨਾ ਸਮਝਣ ਕਾਰਨ ਲੱਗਣ ਵਾਲੀ ਤੁਰੰਤ ਟੈਕਸ ਦੇਣਦਾਰੀ ਦਾ ਹੈ। ਜਦੋਂ ਕੋਈ ਵਿਅਕਤੀ ਆਪਣੇ ਕੋਰਪਸ (Corpus) 'ਚੋਂ ਪੈਸੇ ਕਢਵਾਉਂਦਾ ਹੈ, ਤਾਂ ਅੰਤਿਮ ਟੈਕਸ ਬੋਝ ਨਿਰਧਾਰਤ ਕਰਨ ਵਿੱਚ ਪੂੰਜੀ (Capital) ਅਤੇ ਆਮਦਨ (Income) ਵਿਚਲਾ ਅੰਤਰ ਮੁੱਖ ਵੇਰੀਏਬਲ ਬਣ ਜਾਂਦਾ ਹੈ।

ਪੰਜ ਸਾਲ ਦੀ ਸਰਵਿਸ ਤੋਂ ਪਰ੍ਹੇ

ਪੰਜ ਸਾਲ ਦੀ ਲਗਾਤਾਰ ਸਰਵਿਸ ਦੇ ਨਿਯਮ 'ਤੇ ਜ਼ਿਆਦਾ ਧਿਆਨ ਦੇਣਾ ਅਕਸਰ ਇਸ ਤੋਂ ਵੀ ਡੂੰਘੀਆਂ ਪੇਚੀਦਗੀਆਂ ਤੋਂ ਅਣਜਾਣ ਰੱਖਦਾ ਹੈ। ਭਾਵੇਂ ਕੋਈ ਮੁਲਾਜ਼ਮ ਇਸ ਸਮੇਂ ਦੀ ਸ਼ਰਤ ਪੂਰੀ ਕਰਦਾ ਹੈ, ਫਿਰ ਵੀ ਜਮ੍ਹਾਂ ਹੋਈ ਰਕਮ ਦੇ ਕੁਝ ਹਿੱਸੇ - ਖਾਸ ਤੌਰ 'ਤੇ ਕੰਪਨੀ ਦੇ ਯੋਗਦਾਨ (Employer's Contributions) ਅਤੇ ਉਸ 'ਤੇ ਮਿਲਿਆ ਵਿਆਜ (Interest Accrued) - ਨੂੰ 'Salary' ਹੈੱਡ ਅਧੀਨ ਟੈਕਸਯੋਗ (Taxable) ਮੰਨਿਆ ਜਾਵੇਗਾ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜੇਕਰ ਸਰਵਿਸ ਵਿੱਚ ਰੁਕਾਵਟ ਆਉਂਦੀ ਹੈ ਅਤੇ ਖਾਤਿਆਂ ਨੂੰ ਸਹੀ ਢੰਗ ਨਾਲ ਮਰਜ (Merge) ਨਹੀਂ ਕੀਤਾ ਜਾਂਦਾ, ਤਾਂ ਸਮਾਂ ਮੁੜ ਸ਼ੁਰੂ ਹੋ ਜਾਂਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਲੋਕ ਇਹ ਨਹੀਂ ਸਮਝਦੇ ਕਿ ਪਿਛਲੇ ਰੋਜ਼ਗਾਰਾਂ ਦੀ ਮਿਆਦ ਸਿਰਫ ਤਾਂ ਹੀ ਪੰਜ ਸਾਲ ਦੇ ਨਿਯਮ ਵਿੱਚ ਗਿਣੀ ਜਾਂਦੀ ਹੈ ਜੇਕਰ UAN (Universal Account Number) ਲਗਾਤਾਰ ਬਣਿਆ ਰਹੇ ਅਤੇ ਫੰਡਸ ਨੂੰ ਰਸਮੀ ਤੌਰ 'ਤੇ ਟ੍ਰਾਂਸਫਰ (Transfer) ਕੀਤਾ ਗਿਆ ਹੋਵੇ। ਇਸ ਪ੍ਰਬੰਧਕੀ ਪੁਲ (Administrative Bridge) ਤੋਂ ਬਿਨਾਂ, ਟੈਕਸ ਅਧਿਕਾਰੀ ਕਢਵਾਏ ਗਏ ਪੈਸੇ ਨੂੰ ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਕਢਵਾਉਣਾ ਮੰਨਦੇ ਹਨ, ਭਾਵੇਂ ਵੱਖ-ਵੱਖ ਫਰਮਾਂ ਵਿੱਚ ਕੁੱਲ ਕੰਮ ਕਰਨ ਦੇ ਸਾਲ ਕਿੰਨੇ ਵੀ ਹੋਣ।

ਟੈਕਸ ਦੀ ਅਸਲ ਹਕੀਕਤ

ਜਿਹੜੇ ਲੋਕ ਸਰਵਿਸ ਦੀ ਸਮਾਂ-ਸੀਮਾ ਪੂਰੀ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ₹50,000 ਤੋਂ ਵੱਧ ਕਢਵਾਉਂਦੇ ਹਨ, ਉਨ੍ਹਾਂ 'ਤੇ ਟੈਕਸ ਅਧਿਕਾਰੀ ਟੈਕਸ ਕਟੌਤੀ (TDS - Tax Deducted at Source) ਲਾਗੂ ਕਰਦੇ ਹਨ। ਜੇਕਰ PAN (Permanent Account Number) ਰਿਕਾਰਡ 'ਤੇ ਹੈ, ਤਾਂ 10% ਦੀ ਕਟੌਤੀ ਹੁੰਦੀ ਹੈ। ਜੇਕਰ PAN ਨਹੀਂ ਹੈ, ਤਾਂ ਇਹ ਦਰ ਦੁੱਗਣੀ ਯਾਨੀ 20% ਹੋ ਜਾਂਦੀ ਹੈ। ਬਹੁਤੇ ਮੁਲਾਜ਼ਮਾਂ ਵੱਲੋਂ ਇੱਕ ਵੱਡੀ ਚੂਕ ਇਹ ਹੁੰਦੀ ਹੈ ਕਿ ਉਹ ਫਾਰਮ 15G ਜਾਂ 15H ਜਮ੍ਹਾਂ ਨਹੀਂ ਕਰਦੇ, ਜਦੋਂ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਕੁੱਲ ਆਮਦਨ ਟੈਕਸਯੋਗ ਸੀਮਾ ਤੋਂ ਘੱਟ ਹੁੰਦੀ ਹੈ। ਇਹ ਫਾਰਮ ਸਿਰਫ ਵਿਕਲਪਿਕ ਕਾਗਜ਼ੀ ਕਾਰਵਾਈ ਨਹੀਂ ਹਨ; ਇਹ ਪੂੰਜੀ ਦੇ ਬੇਲੋੜੇ ਘਾਟੇ ਨੂੰ ਰੋਕਣ ਦਾ ਮੁੱਖ ਜ਼ਰੀਆ ਹਨ। ਜਦੋਂ ਗਲਤੀ ਨਾਲ TDS ਕੱਟਿਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਸਾਲਾਨਾ ਟੈਕਸ ਫਾਈਲਿੰਗ ਪ੍ਰਕਿਰਿਆ ਰਾਹੀਂ ਉਸ ਪੈਸੇ ਨੂੰ ਵਾਪਸ ਪ੍ਰਾਪਤ ਕਰਨਾ ਇੱਕ ਤਰਲਤਾ ਘਾਟ (Liquidity Gap) ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ ਜੋ ਛੋਟੀ ਮਿਆਦ ਦੀ ਵਿੱਤੀ ਯੋਜਨਾ ਨੂੰ ਵਿਘਨ ਪਾ ਸਕਦਾ ਹੈ।

ਰੈਗੂਲੇਟਰੀ ਜੋਖਮਾਂ ਦਾ ਪ੍ਰਬੰਧਨ

ਭਾਰਤ ਵਿੱਚ ਰਿਟਾਇਰਮੈਂਟ ਪਲਾਨਿੰਗ ਹੁਣ ਇੱਕ ਪੈਸਿਵ 'ਸੈੱਟ ਐਂਡ ਫੋਰਗੇਟ' (Set and Forget) ਰਣਨੀਤੀ ਦੀ ਬਜਾਏ ਇੱਕ ਐਕਟਿਵ ਮੈਨੇਜਮੈਂਟ (Active Management) ਪਹੁੰਚ ਦੀ ਮੰਗ ਕਰਦੀ ਹੈ। EPFO ਪੋਰਟਲ ਦੇ ਡਿਜ਼ੀਟਾਈਜ਼ੇਸ਼ਨ (Digitisation) ਨੂੰ ਦੇਖਦੇ ਹੋਏ, ਆਧਾਰ (Aadhaar) ਅਤੇ UAN ਡਾਟਾ ਦਾ ਏਕੀਕਰਨ (Integration) ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਨੂੰ ਕਢਵਾਉਣ ਦੇ ਪੈਟਰਨਾਂ (Withdrawal Patterns) ਵਿੱਚ ਰੀਅਲ-ਟਾਈਮ (Real-time) ਵਿਜ਼ੀਬਿਲਟੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਇਸ ਵਧੀ ਹੋਈ ਪਾਰਦਰਸ਼ਤਾ (Transparency) ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਟੈਕਸ ਵਰਗੀਕਰਨ (Tax Classification) ਵਿੱਚ ਮੈਨੂਅਲ ਗਲਤੀਆਂ (Manual Errors) ਆਸਾਨੀ ਨਾਲ ਫਲੈਗ (Flag) ਹੋ ਜਾਂਦੀਆਂ ਹਨ। ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ਆਪਣੇ ਸਾਲਾਨਾ ਫਾਰਮ 26AS ਨੂੰ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਆਡਿਟ ਦਸਤਾਵੇਜ਼ (Audit Document) ਵਜੋਂ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ, ਇਸਦੀ ਆਪਣੇ ਕਢਵਾਏ ਗਏ ਰਿਕਾਰਡਾਂ ਨਾਲ ਤੁਲਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ TDS ਦੀ ਸਥਿਤੀ (TDS Status) ਉਨ੍ਹਾਂ ਦੀ ਅਸਲ ਟੈਕਸ ਦੇਣਦਾਰੀ (Tax Liability) ਨਾਲ ਮੇਲ ਖਾਂਦੀ ਹੈ। EPF ਦੀ ਟੈਕਸ-ਮੁਕਤ ਸਥਿਤੀ (Tax-exempt Status) ਬਾਰੇ ਪੁਰਾਣੀਆਂ ਧਾਰਨਾਵਾਂ 'ਤੇ ਭਰੋਸਾ ਕਰਨ ਨਾਲ ਅਸੈਸਮੈਂਟ ਈਅਰ (Assessment Year) ਦੌਰਾਨ ਨਿਰਾਸ਼ਾਜਨਕ ਹੈਰਾਨੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ।