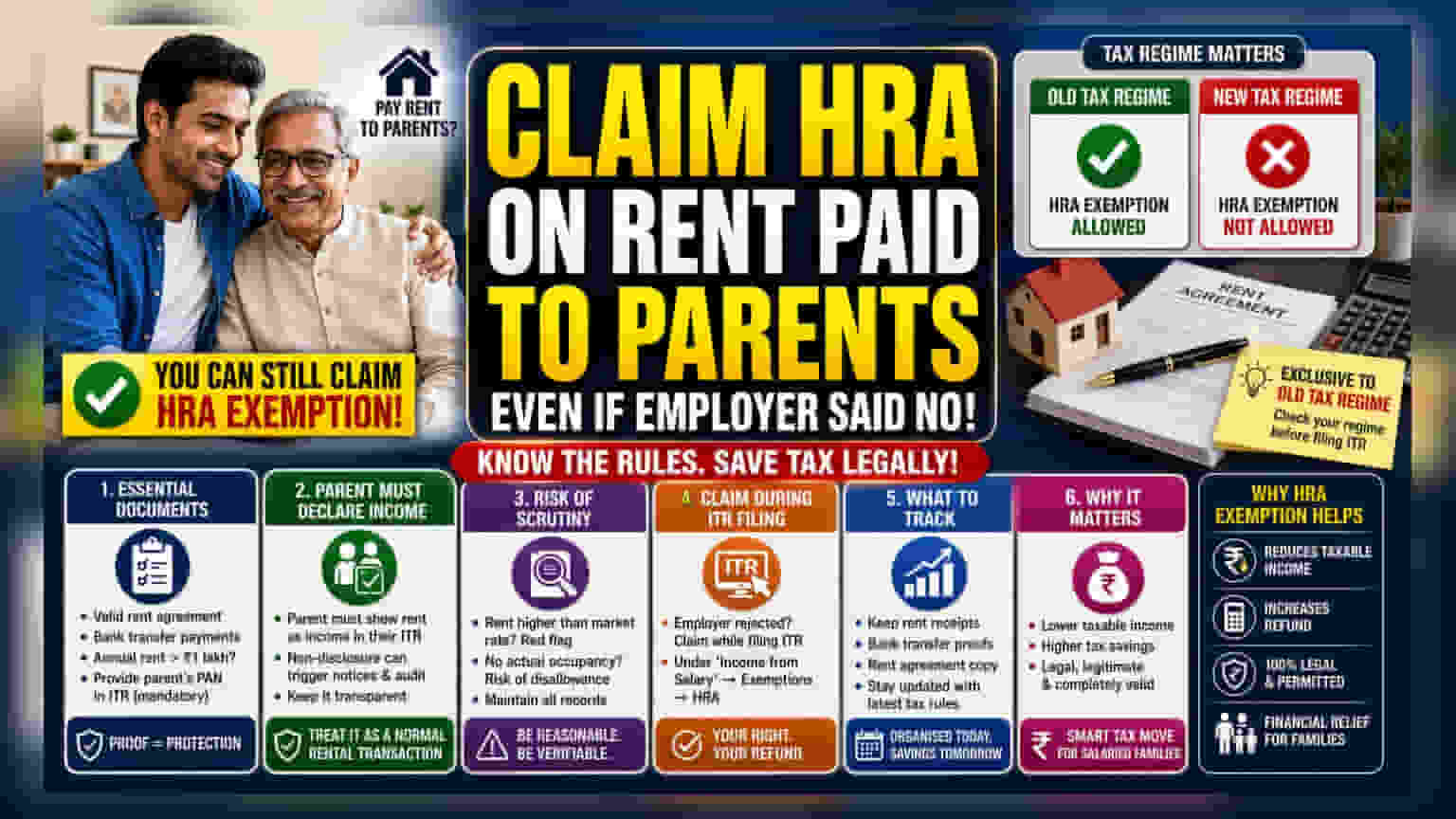

ਬਹੁਤ ਸਾਰੇ ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ਆਪਣੇ ਮਾਪਿਆਂ ਨੂੰ ਦਿੱਤੇ ਕਿਰਾਏ ਲਈ ਹਾਊਸ ਰੈਂਟ ਅਲਾਊਂਸ (HRA) ਕਲੇਮ ਕਰਨ 'ਤੇ HR ਵਿਭਾਗ ਵੱਲੋਂ ਇਨਕਾਰ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਟੈਕਸ ਕਾਨੂੰਨ ਇਸ ਕਟੌਤੀ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ, ਬਸ਼ਰਤੇ ਕੁਝ ਸ਼ਰਤਾਂ ਪੂਰੀਆਂ ਹੋਣ। ਅਹਿਮ ਗੱਲ ਇਹ ਹੈ ਕਿ ਨਵੇਂ ਟੈਕਸ ਰੀਜੀਮ ਦੇ ਤਹਿਤ ਇਹ ਲਾਭ ਉਪਲਬਧ ਨਹੀਂ ਹੈ। ਤੁਹਾਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਹੋਵੇਗਾ ਕਿ ਕਿਰਾਇਆ ਭੁਗਤਾਨ ਇੱਕ ਅਸਲੀ, ਦਸਤਾਵੇਜ਼ੀ ਲੈਣ-ਦੇਣ ਹੈ, ਅਤੇ ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਵੱਲੋਂ ਜਾਂਚ ਤੋਂ ਬਚਣ ਲਈ ਮਾਪੇ ਆਪਣੀ ਟੈਕਸ ਰਿਟਰਨ ਵਿੱਚ ਇਸ ਆਮਦਨ ਦਾ ਖੁਲਾਸਾ ਕਰਦੇ ਹਨ।

ਕੀ ਹੋਇਆ?

ਜਿਹੜੇ ਟੈਕਸਦਾਤਾ ਆਪਣੇ ਮਾਪਿਆਂ ਨੂੰ ਕਿਰਾਇਆ ਅਦਾ ਕਰਦੇ ਹਨ, ਉਹ ਹਾਊਸ ਰੈਂਟ ਅਲਾਊਂਸ (HRA) ਛੋਟ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ, ਭਾਵੇਂ ਉਨ੍ਹਾਂ ਦੇ ਰੁਜ਼ਗਾਰਦਾਤਾ (Employer) ਨੇ ਤਨਖਾਹ ਪ੍ਰੋਸੈਸਿੰਗ ਦੌਰਾਨ ਇਸ ਦਾਅਵੇ ਨੂੰ ਰੱਦ ਕਰ ਦਿੱਤਾ ਹੋਵੇ। ਜਦੋਂ ਕਿ ਬਹੁਤ ਸਾਰੀਆਂ ਕਾਰਪੋਰੇਟ HR ਨੀਤੀਆਂ ਪ੍ਰਸ਼ਾਸਨਿਕ ਜਟਿਲਤਾ ਜਾਂ ਸੰਭਾਵੀ ਦੁਰਵਰਤੋਂ ਤੋਂ ਬਚਣ ਲਈ ਅਜਿਹੇ ਦਾਅਵਿਆਂ 'ਤੇ ਪਾਬੰਦੀ ਲਗਾਉਂਦੀਆਂ ਹਨ, ਇਨਕਮ ਟੈਕਸ ਐਕਟ, ਸੈਕਸ਼ਨ 10(13A) ਦੇ ਤਹਿਤ, ਨਜ਼ਦੀਕੀ ਪਰਿਵਾਰਕ ਮੈਂਬਰਾਂ ਨੂੰ ਕਿਰਾਇਆ ਦੇਣ 'ਤੇ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਰੋਕ ਨਹੀਂ ਲਗਾਈ ਗਈ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੀ ਕੰਪਨੀ ਰਾਹੀਂ ਇਹ ਲਾਭ ਪ੍ਰਾਪਤ ਨਹੀਂ ਕਰ ਸਕੇ, ਤਾਂ ਤੁਸੀਂ ਆਪਣੀ ਇਨਕਮ ਟੈਕਸ ਰਿਟਰਨ (ITR) ਫਾਈਲ ਕਰਦੇ ਸਮੇਂ ਆਪਣੇ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨੂੰ ਐਡਜਸਟ ਕਰ ਸਕਦੇ ਹੋ।

ਮਹੱਤਵਪੂਰਨ ਟੈਕਸ ਰੀਜੀਮ ਅੰਤਰ

ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਗੱਲ ਇਹ ਸਮਝਣਾ ਹੈ ਕਿ ਟੈਕਸ ਰੀਜੀਮ ਵਿੱਚ ਕੀ ਫਰਕ ਹੈ। ਇਹ HRA ਛੋਟ ਕੇਵਲ ਪੁਰਾਣੇ ਟੈਕਸ ਰੀਜੀਮ ਦੇ ਤਹਿਤ ਉਪਲਬਧ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਨਵੇਂ ਟੈਕਸ ਰੀਜੀਮ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ, ਜੋ ਹਾਲ ਹੀ ਦੇ ਸਾਲਾਂ ਵਿੱਚ ਡਿਫਾਲਟ ਬਣਾਇਆ ਗਿਆ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਜਿਸ ਨੂੰ ਵੀ ਕਿਰਾਇਆ ਅਦਾ ਕਰਦੇ ਹੋ, ਉਸ ਦੀ ਪਰਵਾਹ ਕੀਤੇ ਬਿਨਾਂ HRA ਛੋਟ ਦਾ ਦਾਅਵਾ ਨਹੀਂ ਕਰ ਸਕਦੇ। ਕੋਈ ਵੀ ਟੈਕਸ ਐਡਜਸਟਮੈਂਟ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ਇਹ ਤਸਦੀਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਨੇ ਵਿੱਤੀ ਸਾਲ ਲਈ ਕਿਹੜਾ ਟੈਕਸ ਰੀਜੀਮ ਚੁਣਿਆ ਹੈ, ਕਿਉਂਕਿ ਉਨ੍ਹਾਂ ਵਿਚਕਾਰ ਬਦਲਣ ਨਾਲ ਟੈਕਸ ਦੇਣਦਾਰੀ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਤਬਦੀਲੀ ਆ ਸਕਦੀ ਹੈ।

ਜ਼ਰੂਰੀ ਦਸਤਾਵੇਜ਼ੀ ਲੋੜਾਂ

ਇਸ ਛੋਟ ਦਾ ਸਫਲਤਾਪੂਰਵਕ ਦਾਅਵਾ ਕਰਨ ਲਈ, ਲੈਣ-ਦੇਣ ਸਿਰਫ ਇੱਕ ਕਾਗਜ਼ੀ ਐਂਟਰੀ ਤੋਂ ਵੱਧ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਟੈਕਸ ਵਿਭਾਗ ਨੂੰ ਸਬੂਤ ਦੀ ਲੋੜ ਹੈ ਕਿ ਲੈਣ-ਦੇਣ ਜਾਇਜ਼ ਹੈ ਅਤੇ ਬਾਜ਼ਾਰ ਦੇ ਮਾਪਦੰਡਾਂ ਦੀ ਪਾਲਣਾ ਕਰਦਾ ਹੈ। ਪਹਿਲਾਂ, ਤੁਹਾਡੇ ਅਤੇ ਤੁਹਾਡੇ ਮਾਤਾ-ਪਿਤਾ ਵਿਚਕਾਰ ਇੱਕ ਵੈਧ ਕਿਰਾਇਆ ਸਮਝੌਤਾ (Rent Agreement) ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਦੂਜਾ, ਇੱਕ ਸਪੱਸ਼ਟ ਆਡਿਟ ਟ੍ਰੇਲ ਬਣਾਉਣ ਲਈ ਭੁਗਤਾਨ ਆਦਰਸ਼ਕ ਤੌਰ 'ਤੇ ਨਕਦ ਦੀ ਬਜਾਏ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਰਾਹੀਂ ਕੀਤੇ ਜਾਣੇ ਚਾਹੀਦੇ ਹਨ। ਤੀਜਾ, ਜੇ ਸਾਲਾਨਾ ਕਿਰਾਇਆ ਭੁਗਤਾਨ ₹1 ਲੱਖ ਤੋਂ ਵੱਧ ਹੈ, ਤਾਂ ਤੁਹਾਡੀ ITR ਫਾਈਲਿੰਗ ਵਿੱਚ ਮਕਾਨ ਮਾਲਕ - ਇਸ ਮਾਮਲੇ ਵਿੱਚ ਤੁਹਾਡੇ ਮਾਤਾ-ਪਿਤਾ - ਦਾ ਪਰਮਾਨੈਂਟ ਅਕਾਉਂਟ ਨੰਬਰ (PAN) ਪ੍ਰਦਾਨ ਕਰਨਾ ਲਾਜ਼ਮੀ ਹੈ। ਇਸਨੂੰ ਪ੍ਰਦਾਨ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿਣ ਨਾਲ ਛੋਟ ਰੱਦ ਹੋ ਸਕਦੀ ਹੈ।

ਮਾਪਿਆਂ ਦੇ ਸਹਿਯੋਗ ਦੀ ਮਹੱਤਤਾ

ਦਾਅਵੇ ਨੂੰ ਜਾਂਚ ਦੇ ਅਧੀਨ ਖੜਾ ਕਰਨ ਲਈ, ਪ੍ਰਬੰਧ ਪਾਰਦਰਸ਼ੀ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਕਿਰਾਇਆ ਪ੍ਰਾਪਤ ਕਰਨ ਵਾਲੇ ਮਾਤਾ-ਪਿਤਾ ਨੂੰ ਇਸਨੂੰ ਆਪਣੀ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਵਿੱਚ ਕਿਰਾਏ ਦੀ ਆਮਦਨ ਵਜੋਂ ਘੋਸ਼ਿਤ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰਦੇ ਹੋ ਪਰ ਮਾਤਾ-ਪਿਤਾ ਆਮਦਨ ਦਾ ਖੁਲਾਸਾ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੇ ਹਨ, ਤਾਂ ਇਹ ਟੈਕਸ ਵਿਭਾਗ ਲਈ ਇੱਕ ਲਾਲ ਝੰਡਾ (Red Flag) ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਆਡਿਟ ਜਾਂ ਸਪੱਸ਼ਟੀਕਰਨ ਮੰਗਣ ਵਾਲਾ ਨੋਟਿਸ ਆ ਸਕਦਾ ਹੈ। ਅਸਲ ਵਿੱਚ, ਟੈਕਸ ਅਧਿਕਾਰੀ ਇਸਨੂੰ 'ਆਰਮਸ ਲੈਂਥ' (Arm's Length) ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਵਜੋਂ ਦੇਖਦੇ ਹਨ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇਹ ਇੱਕ ਕਿਰਾਏਦਾਰ ਅਤੇ ਮਕਾਨ ਮਾਲਕ ਵਿਚਕਾਰ ਇੱਕ ਆਮ ਵਪਾਰਕ ਕਿਰਾਇਆ ਸਮਝੌਤੇ ਵਰਗਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ।

ਜੋਖਮ ਅਤੇ ਸੰਭਾਵੀ ਜਾਂਚ

ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਮੁੱਖ ਜੋਖਮ ਇਹ ਹੈ ਕਿ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਇਸ ਪ੍ਰਬੰਧ ਨੂੰ ਅਸਲ ਕਿਰਾਏ ਦੀ ਸਥਿਤੀ ਦੀ ਬਜਾਏ ਟੈਕਸ ਬਚਾਉਣ ਵਾਲੇ ਉਪਕਰਣ ਵਜੋਂ ਦੇਖ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਕਿਰਾਇਆ ਰਾਸ਼ੀ ਉਸ ਖੇਤਰ ਲਈ ਪ੍ਰਚਲਿਤ ਬਾਜ਼ਾਰ ਦਰ ਤੋਂ ਕਾਫ਼ੀ ਜ਼ਿਆਦਾ ਹੈ, ਜਾਂ ਜੇ ਬੱਚੇ ਦੁਆਰਾ ਕੋਈ ਭੌਤਿਕ ਕਬਜ਼ਾ ਨਹੀਂ ਹੈ, ਤਾਂ ਟੈਕਸ ਅਧਿਕਾਰੀ ਕਟੌਤੀ ਨੂੰ ਅਸਵੀਕਾਰ ਕਰ ਸਕਦਾ ਹੈ। ਪਾਰਦਰਸ਼ਤਾ ਸਭ ਤੋਂ ਵਧੀਆ ਬਚਾਅ ਹੈ; ਰਸੀਦਾਂ, ਕਿਰਾਇਆ ਸਮਝੌਤੇ, ਅਤੇ ਬੈਂਕ ਸਟੇਟਮੈਂਟਾਂ ਦੀਆਂ ਕਾਪੀਆਂ ਰੱਖਣਾ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਜੇਕਰ ਕੋਈ ਨੋਟਿਸ ਪ੍ਰਾਪਤ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਟੈਕਸਦਾਤਾ ਪ੍ਰਬੰਧ ਦਾ ਪ੍ਰਮਾਣਿਤ ਸਬੂਤ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ

ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਸਾਰੀਆਂ ਕਿਰਾਇਆ ਰਸੀਦਾਂ, ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਦੇ ਸਬੂਤ, ਅਤੇ ਕਿਰਾਇਆ ਸਮਝੌਤੇ ਦੀ ਇੱਕ ਕਾਪੀ ਵਾਲੀ ਇੱਕ ਸੰਗਠਿਤ ਫਾਈਲ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਵੀ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ ਕਿ ਮਾਤਾ-ਪਿਤਾ ਆਮਦਨ ਘੋਸ਼ਣਾ ਲੋੜਾਂ ਤੋਂ ਜਾਣੂ ਹਨ। ਕਿਉਂਕਿ ਟੈਕਸ ਕਾਨੂੰਨਾਂ ਵਿੱਚ ਅਪਡੇਟ ਹੋ ਸਕਦੇ ਹਨ, ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਭਵਿੱਖ ਦੇ ਨੋਟਿਸਾਂ ਤੋਂ ਬਚਣ ਲਈ ਫਾਈਲਿੰਗ ਸੀਜ਼ਨ ਦੌਰਾਨ ਆਮਦਨ ਕਰ ਵਿਭਾਗ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੀਆਂ ਨਵੀਨਤਮ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਦੇ ਵਿਰੁੱਧ ਆਪਣੀ ਯੋਗਤਾ ਨੂੰ ਦੁਬਾਰਾ ਚੈੱਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ।