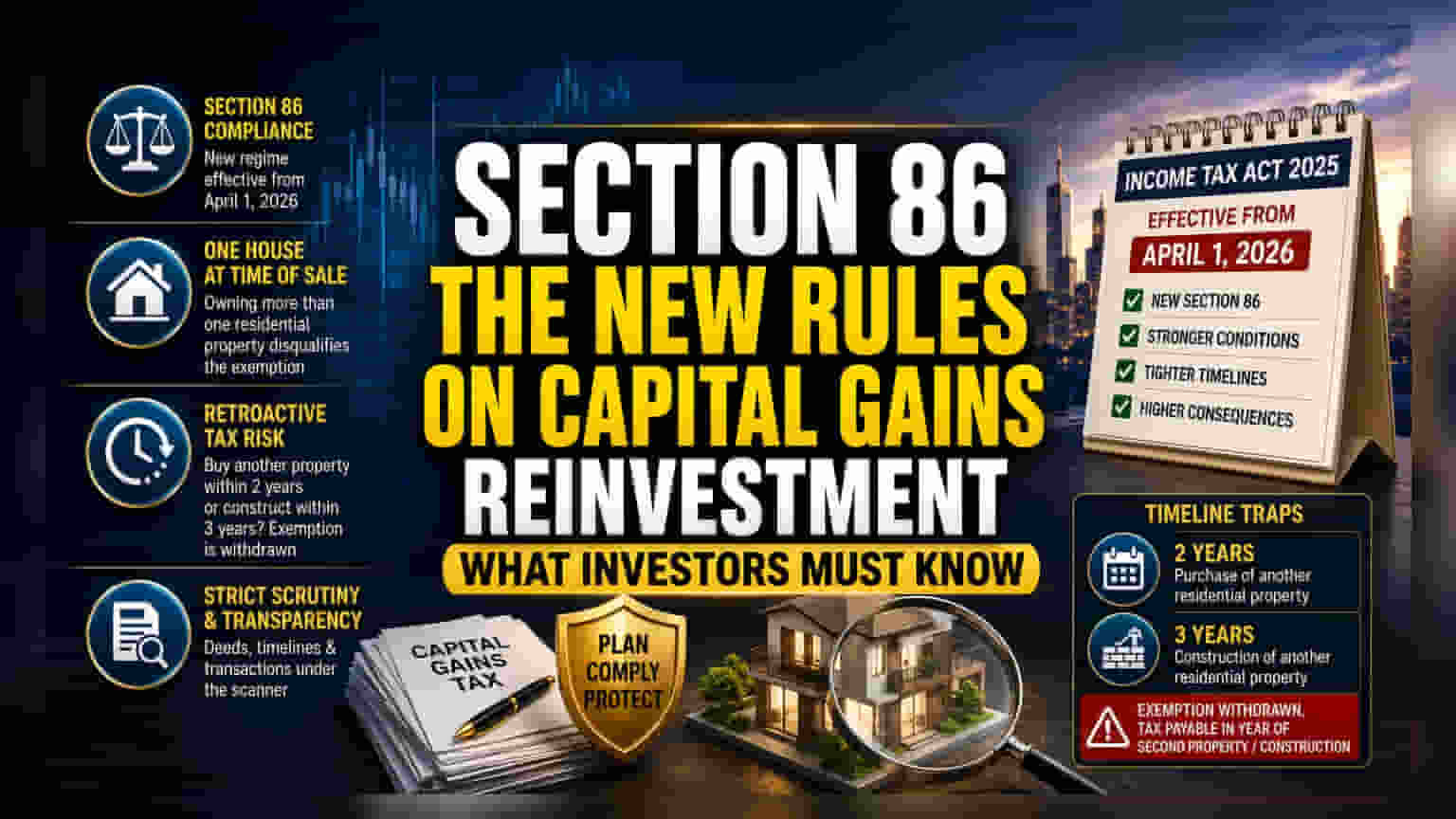

ਸੈਕਸ਼ਨ 86 ਅਧੀਨ ਪਾਲਣਾ ਦੀ ਤਬਦੀਲੀ

1 ਅਪ੍ਰੈਲ, 2026 ਤੋਂ ਲਾਗੂ ਹੋਏ ਇਨਕਮ ਟੈਕਸ ਐਕਟ 2025 ਦੇ ਨਾਲ, ਕੈਪੀਟਲ ਗੇਨਜ਼ (Capital Gains) ਨੂੰ ਦੁਬਾਰਾ ਨਿਵੇਸ਼ (Reinvestment) ਕਰਨ ਨਾਲ ਸਬੰਧਤ ਨਿਯਮਾਂ 'ਚ ਵੱਡਾ ਬਦਲਾਅ ਆਇਆ ਹੈ। ਜੋ ਪਹਿਲਾਂ ਪੁਰਾਣੇ ਸੈਕਸ਼ਨ 54F ਦੇ ਅਧੀਨ ਆਉਂਦਾ ਸੀ, ਹੁਣ ਉਸਨੂੰ ਸੈਕਸ਼ਨ 86 ਤਹਿਤ ਰੱਖਿਆ ਗਿਆ ਹੈ। ਇਹ ਸਿਰਫ਼ ਨਾਮ ਬਦਲਣ ਵਰਗਾ ਨਹੀਂ ਹੈ, ਬਲਕਿ ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਰਿਹਾਇਸ਼ੀ ਜਾਇਦਾਦ (Residential Real Estate) 'ਤੇ ਲੱਗਣ ਵਾਲੇ ਟੈਕਸ ਨੂੰ ਲੈ ਕੇ ਹੁਣ ਜ਼ਿਆਦਾ ਸਖ਼ਤੀ ਕੀਤੀ ਜਾਵੇਗੀ। ਲੰਬੇ ਸਮੇਂ ਦੀ ਸ਼ੇਅਰਾਂ ਦੀ ਵਿਕਰੀ ਤੋਂ ਹੋਏ ਲਾਭ 'ਤੇ ਟੈਕਸ ਬਚਾਉਣ ਲਈ ਇਨ੍ਹਾਂ ਨਿਯਮਾਂ ਦਾ ਇਸਤੇਮਾਲ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਹੁਣ ਜਾਇਦਾਦ ਵੇਚਣ ਵੇਲੇ ਆਪਣੇ ਪ੍ਰਾਪਰਟੀ ਪੋਰਟਫੋਲੀਓ ਦੀ ਵਧੇਰੇ ਜਾਂਚ ਕਰਵਾਉਣੀ ਪਵੇਗੀ।

ਯੋਗਤਾ ਅਤੇ ਜਾਇਦਾਦ ਦੀ ਮਲਕੀਅਤ ਦੀਆਂ ਸੀਮਾਵਾਂ

ਨਵੇਂ ਨਿਯਮਾਂ ਦਾ ਮੁੱਖ ਆਧਾਰ ਤੁਹਾਡੀ ਰਿਹਾਇਸ਼ੀ ਜਾਇਦਾਦ ਦੇ ਆਕਾਰ ਨੂੰ ਸੀਮਤ ਕਰਨਾ ਹੈ। ਜਿਸ ਦਿਨ ਤੁਸੀਂ ਆਪਣੀ ਕੈਪੀਟਲ ਐਸੇਟ (Capital Asset) ਵੇਚਦੇ ਹੋ, ਉਸੇ ਦਿਨ ਤੁਹਾਡੀ ਮਲਕੀਅਤ ਦੀ ਜਾਂਚ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਲ ਇੱਕ ਤੋਂ ਵੱਧ ਰਿਹਾਇਸ਼ੀ ਯੂਨਿਟ (Residential Unit) ਹੈ, ਤਾਂ ਕੈਪੀਟਲ ਗੇਨਜ਼ 'ਤੇ ਟੈਕਸ ਛੋਟ ਦਾ ਲਾਭ ਨਹੀਂ ਮਿਲੇਗਾ। ਇਹ ਨਿਯਮ ਉਨ੍ਹਾਂ ਲੋਕਾਂ ਲਈ ਹੈ ਜੋ ਮੁੱਖ ਘਰ ਵਜੋਂ ਦਿਖਾਵਾ ਕਰਕੇ ਵਾਰ-ਵਾਰ ਪ੍ਰਾਪਰਟੀ ਖਰੀਦਦੇ-ਵੇਚਦੇ ਹਨ। ਟੈਕਸ ਅਥਾਰਿਟੀਜ਼ ਨੇ ਵੇਚਣ ਦੀ ਮਿਤੀ 'ਤੇ ਟੈਕਸਯੋਗਤਾ (Taxpayer) ਦੀ ਸਥਿਤੀ ਨਾਲ ਛੋਟ ਨੂੰ ਜੋੜ ਕੇ, ਉਨ੍ਹਾਂ ਲੂਹੋਲਜ਼ (Loopholes) ਨੂੰ ਖਤਮ ਕਰ ਦਿੱਤਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਦਾ ਪਹਿਲਾਂ ਫਾਇਦਾ ਉਠਾਇਆ ਜਾਂਦਾ ਸੀ।

ਰੈਟਰੋਐਕਟਿਵ ਟੈਕਸੇਸ਼ਨ (Retroactive Taxation) ਦੇ ਤਰੀਕੇ

ਸੈਕਸ਼ਨ 86 ਤਹਿਤ ਜੋਖਮ ਪ੍ਰਬੰਧਨ (Risk Management) ਲਈ ਨਿਵੇਸ਼ ਤੋਂ ਬਾਅਦ ਦੇ ਸਮੇਂ ਦਾ ਸਹੀ ਧਿਆਨ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਕਾਨੂੰਨ ਇੱਕ ਕਲਾਬੈਕ ਮਕੈਨਿਜ਼ਮ (Clawback Mechanism) ਲਾਗੂ ਕਰਦਾ ਹੈ। ਇਹ ਉਦੋਂ ਲਾਗੂ ਹੁੰਦਾ ਹੈ ਜੇਕਰ ਕੋਈ ਨਿਵੇਸ਼ਕ ਸ਼ੇਅਰ ਵੇਚਣ ਦੇ ਦੋ ਸਾਲਾਂ ਦੇ ਅੰਦਰ ਕੋਈ ਹੋਰ ਰਿਹਾਇਸ਼ੀ ਜਾਇਦਾਦ ਖਰੀਦਦਾ ਹੈ, ਜਾਂ ਤਿੰਨ ਸਾਲਾਂ ਦੇ ਅੰਦਰ ਦੂਜੀ ਯੂਨਿਟ ਦਾ ਨਿਰਮਾਣ ਸ਼ੁਰੂ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਇਨ੍ਹਾਂ ਵਿੱਚੋਂ ਕੋਈ ਵੀ ਸ਼ਰਤ ਪੂਰੀ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਪਹਿਲਾਂ ਦਿੱਤੀ ਗਈ ਟੈਕਸ ਛੋਟ ਰੱਦ ਹੋ ਜਾਵੇਗੀ। ਟੈਕਸ ਦੀ ਦੇਣਦਾਰੀ ਸਿਰਫ਼ ਮੁੜ ਨਹੀਂ ਆਉਂਦੀ, ਬਲਕਿ ਇਹ ਉਸ ਵਿੱਤੀ ਸਾਲ (Financial Year) ਵਿੱਚ ਦੇਣ ਯੋਗ ਹੋ ਜਾਂਦੀ ਹੈ ਜਿਸ ਸਾਲ ਦੂਜੀ ਜਾਇਦਾਦ ਖਰੀਦੀ ਜਾਂਦੀ ਹੈ। ਇਸ ਨਾਲ ਅਕਸਰ ਨਿਵੇਸ਼ਕ ਅਗਲੇ ਟੈਕਸ ਫਾਈਲਿੰਗ (Tax Filing) ਸਮੇਂ ਹੈਰਾਨ ਹੋ ਜਾਂਦੇ ਹਨ। ਇਸ ਲਈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅਚਾਨਕ ਟੈਕਸ ਦੇ ਬੋਝ ਤੋਂ ਬਚਣ ਲਈ ਤੇਜ਼ੀ ਨਾਲ ਜਾਇਦਾਦ ਵਧਾਉਣ ਦੀ ਰਣਨੀਤੀ (Strategy) ਦੀ ਬਜਾਏ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਰਿਹਾਇਸ਼ੀ ਜਾਇਦਾਦ ਨੂੰ ਸੰਭਾਲ ਕੇ ਰੱਖਣ 'ਤੇ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ।

ਰਣਨੀਤਕ ਪੋਰਟਫੋਲੀਓ ਨਿਗਰਾਨੀ (Strategic Portfolio Oversight)

ਉੱਚ-ਸੰਪਤੀ ਵਾਲੇ ਵਿਅਕਤੀਆਂ (High-Net-Worth Individuals) ਲਈ, ਇਨ੍ਹਾਂ ਲਾਭਾਂ ਨੂੰ ਵਾਰ-ਵਾਰ ਵਰਤਣਾ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਾਲ ਮਨ੍ਹਾ ਨਹੀਂ ਹੈ, ਪਰ ਇਸਨੂੰ ਹਰ ਟ੍ਰਾਂਜ਼ੈਕਸ਼ਨ (Transaction) ਦੇ ਆਧਾਰ 'ਤੇ ਵੱਖਰੇ ਤੌਰ 'ਤੇ ਪਰਖਿਆ ਜਾਵੇਗਾ। ਜੇਕਰ ਕੋਈ ਟੈਕਸਯੋਗਤਾ ਦੂਜੀ ਜਾਇਦਾਦ ਨੂੰ ਵੇਚ ਕੇ ਮੁੜ ਸਿੰਗਲ-ਹਾਊਸ ਸਟੇਟਸ (Single-house Status) 'ਤੇ ਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਸੈਕਸ਼ਨ 86 ਲਈ ਯੋਗਤਾ ਦੀ ਮਿਆਦ (Eligibility Window) ਭਵਿੱਖ ਦੀਆਂ ਜਾਇਦਾਦਾਂ ਦੀ ਵਿਕਰੀ ਲਈ ਸਿਧਾਂਤਕ ਤੌਰ 'ਤੇ ਰੀਸੈੱਟ (Reset) ਹੋ ਸਕਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਜਾਇਦਾਦ ਵੇਚਣ ਅਤੇ ਸਮੇਂ ਨੂੰ ਸਾਬਤ ਕਰਨ ਦਾ ਪ੍ਰਸ਼ਾਸਕੀ ਬੋਝ ਇਸਨੂੰ ਇੱਕ ਉੱਚ-ਜੋਖਮ ਵਾਲਾ ਦਾਅ (High-risk Maneuver) ਬਣਾਉਂਦਾ ਹੈ। ਸੰਸਥਾਈ ਨਿਰੀਖਕਾਂ (Institutional Observers) ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਮੌਜੂਦਾ ਰੈਗੂਲੇਟਰੀ ਰੁਝਾਨ (Regulatory Trends) ਪਾਰਦਰਸ਼ਤਾ (Transparency) ਦੇ ਹੱਕ ਵਿੱਚ ਹਨ। ਇਸ ਲਈ, ਜੋ ਟੈਕਸਯੋਗਤਾ ਕੈਪੀਟਲ ਗੇਨਜ਼ ਛੋਟ ਦਾ ਲਾਭ ਲੈਂਦੇ ਹੋਏ ਜਾਇਦਾਦਾਂ ਨੂੰ ਬਦਲਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ 2025 ਦੇ ਕਾਨੂੰਨੀ ਇਰਾਦੇ ਦੀ ਪਾਲਣਾ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਪ੍ਰਾਪਰਟੀ ਡੀਡਜ਼ (Property Deeds) ਅਤੇ ਟ੍ਰਾਂਜ਼ੈਕਸ਼ਨ ਟਾਈਮਸਟੈਂਪਸ (Transaction Timestamps) ਦੀ ਡੂੰਘੀ ਜਾਂਚ ਦੀ ਉਮੀਦ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।