ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਆਪਣੇ ਜੀਵਨ ਪੜਾਅ (Life Stage) ਅਤੇ ਵਿੱਤੀ ਟੀਚਿਆਂ (Financial Goals) ਮੁਤਾਬਕ ਸਟਾਕ (Equity) ਅਤੇ ਕਰਜ਼ੇ (Debt) ਵਿੱਚ ਆਪਣੇ ਨਿਵੇਸ਼ਾਂ ਨੂੰ ਨਿਯਮਤ ਤੌਰ 'ਤੇ ਬਦਲਦੇ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਲੰਬੇ ਸਮੇਂ ਦੀ ਦੌਲਤ ਬਣਾਉਣ ਲਈ ਇਕੁਇਟੀ ਦਾ ਵੱਧ ਹਿੱਸਾ ਫਾਇਦੇਮੰਦ ਹੁੰਦਾ ਹੈ, ਜਦੋਂ ਕਿ ਕਰਜ਼ੇ ਦੀ ਵਧੇਰੇ ਵੰਡ ਛੋਟੀਆਂ ਮਿਆਦਾਂ ਲਈ ਸਥਿਰਤਾ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਇਹ ਪਹੁੰਚ ਬਾਜ਼ਾਰ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦੀ ਹੈ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਪੈਸਾ ਲੋੜ ਪੈਣ 'ਤੇ ਉਪਲਬਧ ਹੋਵੇ।

ਇਕੁਇਟੀ-ਡੈਟ ਸੰਤੁਲਨ ਨੂੰ ਸਮਝਣਾ

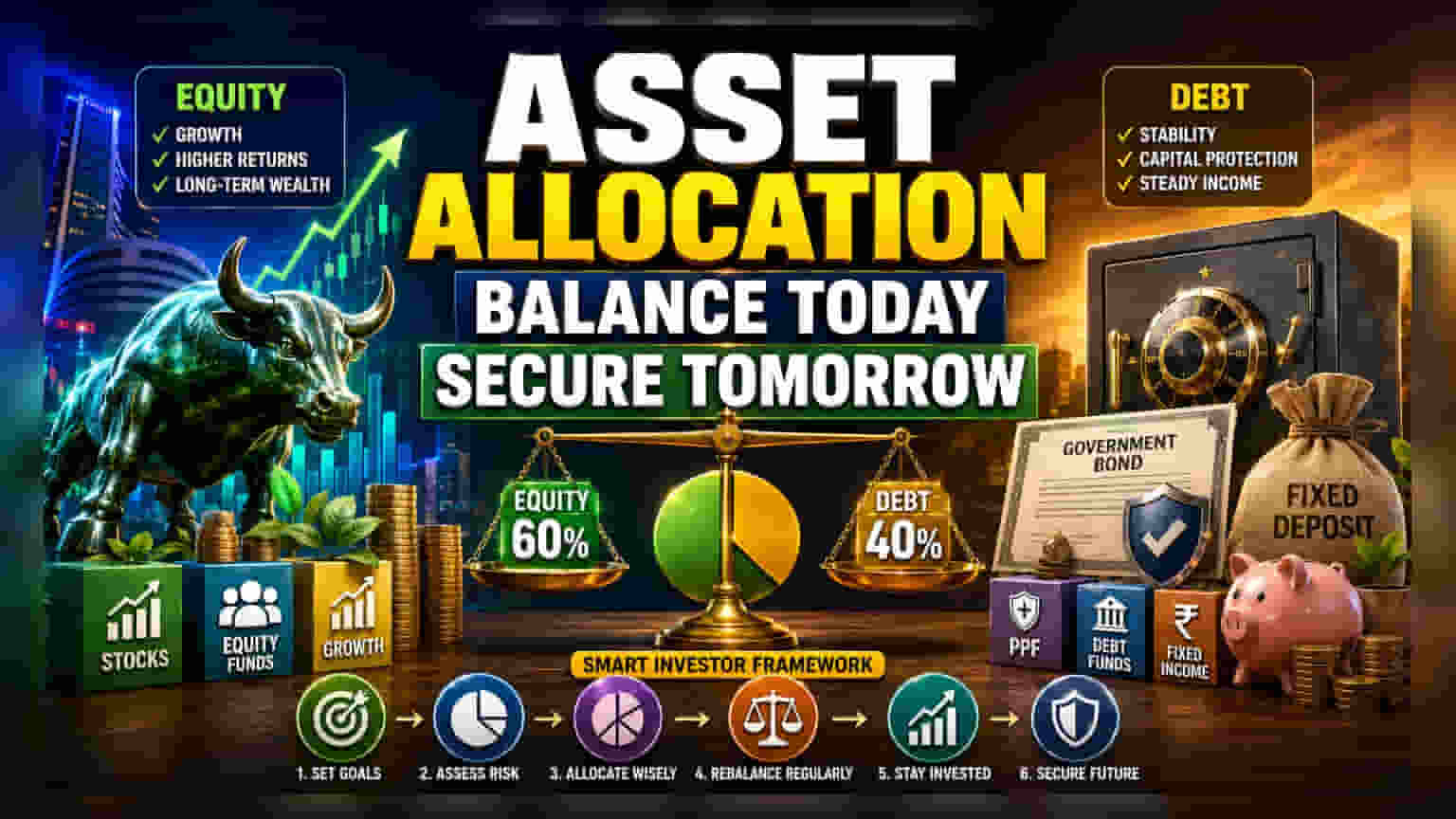

ਐਸੇਟ ਅਲੋਕੇਸ਼ਨ (Asset Allocation) ਉਹ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜਿਸ ਵਿੱਚ ਨਿਵੇਸ਼ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਵੱਖ-ਵੱਖ ਐਸੇਟ ਸ਼੍ਰੇਣੀਆਂ, ਮੁੱਖ ਤੌਰ 'ਤੇ ਇਕੁਇਟੀ (ਸਟਾਕ ਅਤੇ ਇਕੁਇਟੀ ਮਿਊਚਲ ਫੰਡ) ਅਤੇ ਡੈਟ (ਬਾਂਡ, ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ, ਅਤੇ ਡੈਟ ਫੰਡ) ਵਿੱਚ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ। ਭਾਰਤੀ ਬਾਜ਼ਾਰ ਵਿੱਚ, ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇੱਕ ਪਾਸੇ ਝੁਕੇ ਰਹਿੰਦੇ ਹਨ— — — ਜਾਂ ਤਾਂ ਸਾਰੀ ਪੂੰਜੀ ਨੂੰ ਘੱਟ-ਬਿਆਜ਼ ਵਾਲੇ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟਾਂ ਵਿੱਚ ਲਗਾ ਦਿੰਦੇ ਹਨ ਜਾਂ ਬਿਨਾਂ ਕਿਸੇ ਠੋਸ ਰਣਨੀਤੀ ਦੇ ਅਸਥਿਰ ਇਕੁਇਟੀ ਵਿੱਚ ਬਹੁਤ ਜ਼ਿਆਦਾ ਜੋਖਮ ਲੈਂਦੇ ਹਨ। ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਐਸੇਟ ਅਲੋਕੇਸ਼ਨ ਦਾ ਉਦੇਸ਼ ਅਜਿਹਾ ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣਾ ਹੈ ਜੋ ਦੌਲਤ ਵਧਾ ਸਕੇ ਅਤੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਗਿਰਾਵਟ ਦੌਰਾਨ ਸੰਭਾਵੀ ਨੁਕਸਾਨ ਨੂੰ ਸੀਮਤ ਕਰ ਸਕੇ।

ਰਣਨੀਤੀ ਬਦਲਾਅ ਕਿਉਂ ਮਾਇਨੇ ਰੱਖਦਾ ਹੈ?

ਐਸੇਟ ਅਲੋਕੇਸ਼ਨ ਦਾ ਮੁੱਖ ਕਾਰਨ ਜੋਖਮ ਪ੍ਰਬੰਧਨ (Risk Management) ਹੈ। ਇਕੁਇਟੀ ਨਿਵੇਸ਼, ਜਿਵੇਂ ਕਿ Nifty 50 ਜਾਂ ਮਿਡ-ਕੈਪ ਸੂਚਕਾਂਕ ਵਿੱਚ, ਉੱਚ ਰਿਟਰਨ ਦੀ ਸੰਭਾਵਨਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਪਰ ਕੀਮਤਾਂ ਵਿੱਚ ਕਾਫੀ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦੇ ਨਾਲ ਆਉਂਦੇ ਹਨ। ਇਸ ਦੇ ਉਲਟ, ਡੈਟ ਸਾਧਨ ਜਿਵੇਂ ਕਿ ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (PPF), ਸਰਕਾਰੀ ਬਾਂਡ, ਜਾਂ ਬੈਂਕ ਡਿਪਾਜ਼ਿਟ ਘੱਟ ਰਿਟਰਨ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਪਰ ਪੂਰਵ ਅਨੁਮਾਨਿਤ ਆਮਦਨ ਅਤੇ ਪੂੰਜੀ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇੱਕ ਸੰਤੁਲਿਤ ਪਹੁੰਚ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਕੋਈ ਨਿਵੇਸ਼ਕ ਬਾਜ਼ਾਰ ਕਰੈਸ਼ ਦੇ ਜੋਖਮ ਦਾ ਬਹੁਤ ਜ਼ਿਆਦਾ ਸਾਹਮਣਾ ਨਾ ਕਰੇ, ਅਤੇ ਨਾ ਹੀ ਉਸਦੀ ਖਰੀਦ ਸ਼ਕਤੀ ਮਹਿੰਗਾਈ (Inflation) ਦੁਆਰਾ ਖਰਾਬ ਹੋਵੇ, ਜੋ ਅਕਸਰ ਰਵਾਇਤੀ ਬੱਚਤਾਂ 'ਤੇ ਰਿਟਰਨ ਨੂੰ ਪਛਾੜ ਦਿੰਦੀ ਹੈ।

ਜੀਵਨ ਪੜਾਅ ਨਾਲ ਸੰਪਤੀਆਂ ਦਾ ਮੇਲ

ਵਿੱਤੀ ਯੋਜਨਾ ਫਰੇਮਵਰਕ ਅਕਸਰ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਐਸੇਟ ਅਲੋਕੇਸ਼ਨ ਨਿਵੇਸ਼ਕ ਦੀ ਉਮਰ ਦੇ ਨਾਲ ਵਿਕਸਿਤ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ। ਵੀਹਵਿਆਂ ਅਤੇ ਤੀਹਵਿਆਂ ਦੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਮੁੱਖ ਟੀਚਾ ਆਮ ਤੌਰ 'ਤੇ ਲੰਬੇ ਸਮੇਂ ਦੀ ਦੌਲਤ ਇਕੱਠੀ ਕਰਨਾ ਹੁੰਦਾ ਹੈ। ਕਿਉਂਕਿ ਇਹਨਾਂ ਵਿਅਕਤੀਆਂ ਕੋਲ ਰਿਟਾਇਰਮੈਂਟ ਤੋਂ ਦਹਾਕੇ ਪਹਿਲਾਂ ਹੁੰਦੇ ਹਨ, ਉਹ ਅਕਸਰ ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਦਾ ਇੱਕ ਉੱਚਾ ਪ੍ਰਤੀਸ਼ਤ ਇਕੁਇਟੀ ਵਿੱਚ ਰੱਖਣ ਦਾ ਖਰਚਾ ਚੁੱਕ ਸਕਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਉਹ ਕੰਪਾਊਂਡਿੰਗ (Compounding) ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹਨ ਅਤੇ ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੀਆਂ ਬਾਜ਼ਾਰ ਸੁਧਾਰਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਸਕਦੇ ਹਨ।

ਜਿਵੇਂ-ਜਿਵੇਂ ਨਿਵੇਸ਼ਕ ਚਾਲੀਵਿਆਂ ਅਤੇ ਪੰਜਾਹਵਿਆਂ ਵਿੱਚ ਦਾਖਲ ਹੁੰਦੇ ਹਨ, ਧਿਆਨ ਸਮੇਂ ਦੇ ਨਾਲ ਬਣਾਈ ਗਈ ਪੂੰਜੀ ਦੀ ਸੁਰੱਖਿਆ ਵੱਲ ਤਬਦੀਲ ਹੋ ਜਾਂਦਾ ਹੈ। ਇਸ ਪੜਾਅ ਦੌਰਾਨ, ਬਹੁਤ ਸਾਰੇ ਡੈਟ ਸਾਧਨਾਂ ਵਿੱਚ ਵੰਡ ਨੂੰ ਹੌਲੀ-ਹੌਲੀ ਵਧਾਉਣ ਦੀ ਚੋਣ ਕਰਦੇ ਹਨ। ਇਹ ਜ਼ਰੂਰੀ ਨਹੀਂ ਕਿ ਵਿਕਾਸ ਤੋਂ ਬਚਣ ਲਈ ਹੋਵੇ, ਬਲਕਿ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਹੈ ਕਿ ਕਿਸੇ ਵੱਡੇ ਵਿੱਤੀ ਮੀਲਪੱਥਰ - ਜਿਵੇਂ ਕਿ ਬੱਚੇ ਦੀ ਸਿੱਖਿਆ ਜਾਂ ਆਗਾਮੀ ਰਿਟਾਇਰਮੈਂਟ - ਨੂੰ ਸਟਾਕ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਤੇਜ਼ ਗਿਰਾਵਟ ਕਾਰਨ ਸਮਝੌਤਾ ਨਾ ਕਰਨਾ ਪਵੇ।

ਮੁੜ-ਸੰਤੁਲਨ ਦੀ ਭੂਮਿਕਾ

ਬਾਜ਼ਾਰ ਦੀਆਂ ਹਰਕਤਾਂ ਨਿਵੇਸ਼ਕ ਦੀ ਇੱਛਤ ਐਸੇਟ ਅਲੋਕੇਸ਼ਨ ਨੂੰ ਵਿਗਾੜ ਸਕਦੀਆਂ ਹਨ। ਉਦਾਹਰਨ ਲਈ, ਇੱਕ ਮਜ਼ਬੂਤ ਬੁੱਲ ਮਾਰਕੀਟ ਕਾਰਨ ਇਕੁਇਟੀ ਹੋਲਡਿੰਗਜ਼ ਡੈਟ ਹੋਲਡਿੰਗਜ਼ ਨਾਲੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵੱਧ ਸਕਦੀਆਂ ਹਨ, ਜਿਸ ਨਾਲ ਪੋਰਟਫੋਲੀਓ ਦੇ ਸਮੁੱਚੇ ਜੋਖਮ ਪੱਧਰ ਵਿੱਚ ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ ਵਾਧਾ ਹੁੰਦਾ ਹੈ। ਮੁੜ-ਸੰਤੁਲਨ (Rebalancing) ਇੱਕ ਅਭਿਆਸ ਹੈ ਜਿਸ ਵਿੱਚ ਐਸੇਟ ਮਿਕਸ ਨੂੰ ਅਸਲ ਟੀਚੇ 'ਤੇ ਵਾਪਸ ਲਿਆਉਣ ਲਈ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਸਮੇਂ-ਸਮੇਂ 'ਤੇ ਵਿਵਸਥਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਅਨੁਸ਼ਾਸਨ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਜ਼ਿਆਦਾ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨ ਵਾਲੀ ਐਸੇਟ ਸ਼੍ਰੇਣੀ ਦਾ ਇੱਕ ਹਿੱਸਾ ਵੇਚਣ ਅਤੇ ਘੱਟ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨ ਵਾਲੀ ਸ਼੍ਰੇਣੀ ਵਿੱਚ ਮੁੜ-ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰਦਾ ਹੈ, ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ "ਘੱਟ 'ਤੇ ਖਰੀਦੋ, ਉੱਚ 'ਤੇ ਵੇਚੋ" ਵਰਤਾਓ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ।

ਜੋਖਮ ਅਤੇ ਨਿਗਰਾਨੀਯੋਗਤਾ

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੇ ਐਸੇਟ ਮਿਕਸ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਵੇਲੇ ਕਈ ਕਾਰਕਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਇਕੁਇਟੀ-ਭਾਰੀ ਪੋਰਟਫੋਲੀਓ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਜੋਖਮ ਅਸਥਿਰਤਾ (Volatility) ਹੈ; ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅਨਿਸ਼ਚਿਤਤਾ ਦੇ ਸਮੇਂ ਦੌਰਾਨ ਨਿਵੇਸ਼ਿਤ ਰਹਿਣ ਲਈ ਤਿਆਰ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਸ ਦੇ ਉਲਟ, ਡੈਟ-ਭਾਰੀ ਪੋਰਟਫੋਲੀਓ ਲਈ ਜੋਖਮ ਮਹਿੰਗਾਈ ਹੈ, ਕਿਉਂਕਿ ਰਵਾਇਤੀ ਬੱਚਤਾਂ ਤੋਂ ਪ੍ਰਾਪਤ ਰਿਟਰਨ ਸਮੇਂ ਦੇ ਨਾਲ ਵਧਦੀਆਂ ਰਹਿਣ ਵਾਲੀਆਂ ਜੀਵਨ-ਖਰਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਨਹੀਂ ਵੱਧ ਸਕਦੇ।

ਹੋਰ ਨਿਗਰਾਨੀਯੋਗਾਂ ਵਿੱਚ ਬਦਲਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਸ਼ਾਮਲ ਹਨ, ਜੋ ਉਲਟ ਰੂਪ ਵਿੱਚ ਬਾਂਡ ਦੀਆਂ ਕੀਮਤਾਂ ਨੂੰ ਪ੍ਰਭਾਵਤ ਕਰਦੀਆਂ ਹਨ, ਅਤੇ ਨਿੱਜੀ ਵਿੱਤੀ ਮੀਲਪੱਥਰ। ਜਦੋਂ ਘਰ ਖਰੀਦਣ ਜਾਂ ਰਿਟਾਇਰ ਹੋਣ ਵਰਗੀਆਂ ਵੱਡੀਆਂ ਜੀਵਨ ਘਟਨਾਵਾਂ ਨੇੜੇ ਆਉਂਦੀਆਂ ਹਨ, ਤਾਂ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕਿ ਪੈਸਾ ਬਿਲਕੁਲ ਲੋੜੀਂਦਾ ਹੋਵੇ, ਤਰਲ, ਘੱਟ-ਜੋਖਮ ਵਾਲੇ ਡੈਟ ਸਾਧਨਾਂ ਵੱਲ ਵਧੇਰੇ ਪੂੰਜੀ ਤਬਦੀਲ ਕਰਨ ਦੀ ਲੋੜ ਹੋ ਸਕਦੀ ਹੈ।