ਬੈਂਗਲੁਰੂ ਦੇ ਇੱਕ ਜੋੜੇ ਨੇ ਆਪਣੀ ਅਨੁਸ਼ਾਸਿਤ ਵਿੱਤੀ ਯੋਜਨਾ ਸਾਂਝੀ ਕੀਤੀ ਹੈ, ਜੋ SIPs, ਇਕੁਇਟੀ ਅਤੇ ਸਰਕਾਰੀ ਸਕੀਮਾਂ ਵਿੱਚ ਮਹੀਨਾਵਾਰ ₹1.77 ਲੱਖ ਦਾ ਨਿਵੇਸ਼ ਕਰ ਰਹੇ ਹਨ।

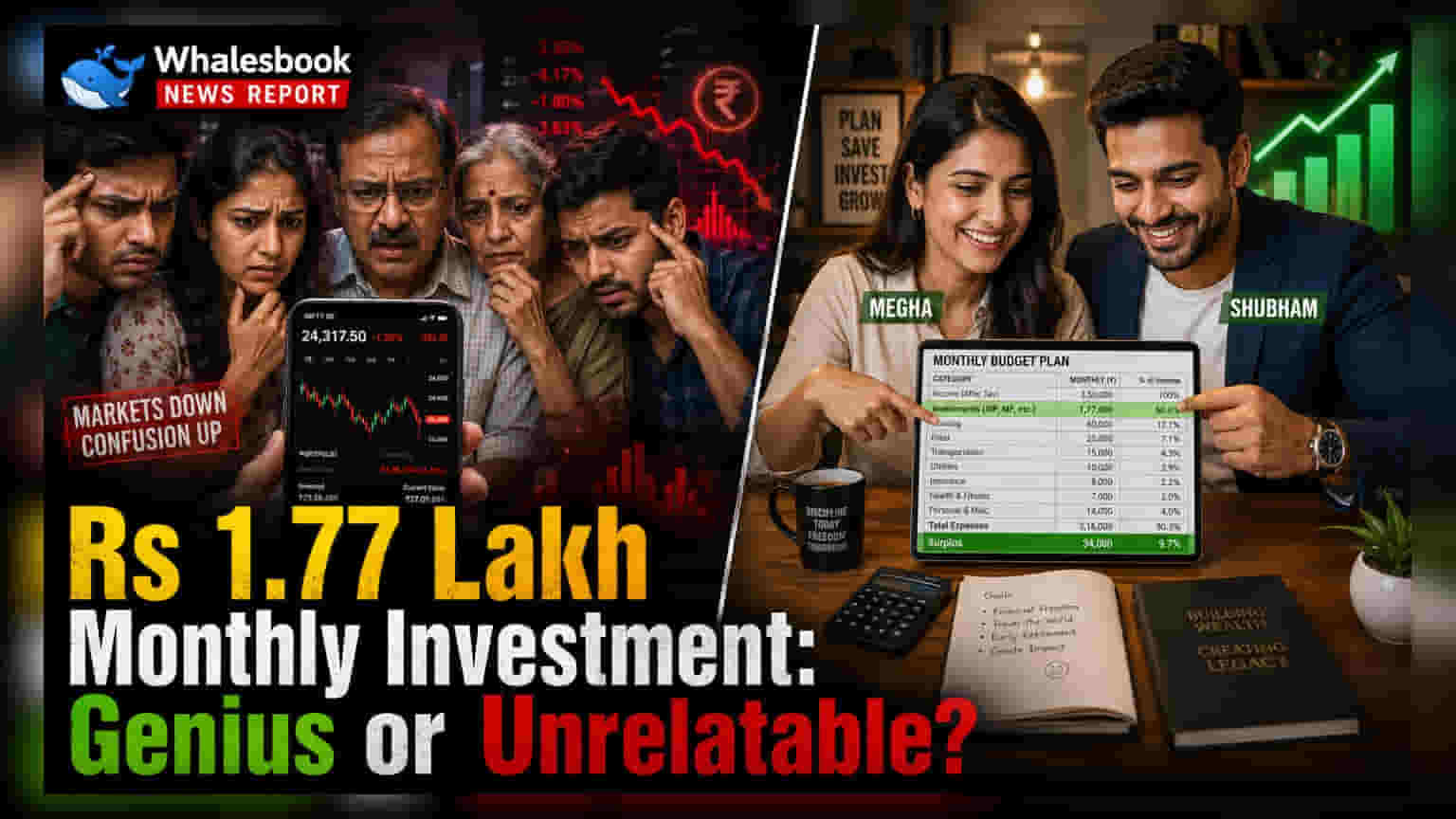

ਬੈਂਗਲੁਰੂ ਦਾ ਇੱਕ ਜੋੜਾ, ਮੇਘਾ ਅਤੇ ਸ਼ੁਭਮ, ਹਾਲ ਹੀ ਵਿੱਚ ਆਪਣੇ ਮਹੀਨਾਵਾਰ ਵਿੱਤੀ ਪ੍ਰਬੰਧਨ (Financial Planning) ਦਾ ਵੇਰਵਾ ਸਾਂਝਾ ਕਰਕੇ ਸੁਰਖੀਆਂ ਵਿੱਚ ਆਇਆ ਹੈ। ਇਹ ਜੋੜਾ ਵੱਖ-ਵੱਖ ਲੰਬੇ ਸਮੇਂ ਦੇ ਟੀਚਿਆਂ ਲਈ ਹਰ ਮਹੀਨੇ ₹1.77 ਲੱਖ ਦਾ ਨਿਵੇਸ਼ ਕਰ ਰਿਹਾ ਹੈ। ਸ਼ਹਿਰੀ ਮਾਹੌਲ ਵਿੱਚ ਜੀਵਨ-ਬਤੀਤ ਕਰਦੇ ਹੋਏ, ਦੌਲਤ ਬਣਾਉਣ (Wealth Building) ਲਈ ਉਨ੍ਹਾਂ ਦਾ ਇਹ ਢਾਂਚਾਗਤ ਪਹੁੰਚ (Structured Approach) ਕਾਫੀ ਚਰਚਾ ਵਿੱਚ ਹੈ।

ਸੰਪਤੀ ਵੰਡ ਦਾ ਵਿਵਸਥਿਤ ਤਰੀਕਾ

ਉਨ੍ਹਾਂ ਦੀ ਨਿਵੇਸ਼ ਯੋਜਨਾ ਦੀ ਬੁਨਿਆਦ ਮਿਊਚਲ ਫੰਡਾਂ ਵਿੱਚ ਸਿਸਟਮੈਟਿਕ ਇਨਵੈਸਟਮੈਂਟ ਪਲਾਨ (SIPs) 'ਤੇ ਟਿਕੀ ਹੋਈ ਹੈ, ਜਿਸ ਤਹਿਤ ਉਹ ਮਹੀਨਾਵਾਰ ₹65,000 ਦਾ ਨਿਵੇਸ਼ ਕਰਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜੋੜਾ ਭਾਰਤੀ ਅਤੇ ਅਮਰੀਕੀ ਇਕੁਇਟੀ (Indian and US Equities) ਦੇ ਮਿਸ਼ਰਨ ਵਿੱਚ ਹਰ ਮਹੀਨੇ ₹25,000 ਲਗਾਉਂਦਾ ਹੈ। ਇਹ ਦੋਹਾਂ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਉਨ੍ਹਾਂ ਨੂੰ ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਭੂਗੋਲਿਕ ਤੌਰ 'ਤੇ ਵਿਭਿੰਨਤਾ (Diversify) ਲਿਆਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਉਨ੍ਹਾਂ ਨੇ ਦੱਸਿਆ ਹੈ ਕਿ ਇਸ ਨਿਵੇਸ਼ ਪੱਧਰ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਲਈ, ਉਹਨਾਂ ਨੇ ਸਾਲਾਂ ਦੌਰਾਨ ਹੌਲੀ-ਹੌਲੀ ਆਪਣੀ ਨਿਵੇਸ਼ ਦੀ ਰਕਮ ਵਧਾਈ ਹੈ, ਜੋ ਕਿ ਵਧਦੀ ਆਮਦਨ ਅਤੇ ਮਹਿੰਗਾਈ ਦੇ ਨਾਲ ਤਾਲਮੇਲ ਬਿਠਾਉਣ ਦੀ ਇੱਕ ਆਮ ਰਣਨੀਤੀ ਹੈ।

ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਦਾ ਟੀਚਾ

ਇਸ ਜੋੜੇ ਨੇ ਸਥਿਰਤਾ (Stability) ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਰਕਾਰੀ-ਸਮਰਥਿਤ ਸਕੀਮਾਂ (Government-backed Schemes) ਨੂੰ ਵੀ ਆਪਣੀ ਵਿੱਤੀ ਯੋਜਨਾ ਵਿੱਚ ਸ਼ਾਮਲ ਕੀਤਾ ਹੈ। ਉਹ ਰਿਟਾਇਰਮੈਂਟ ਕੋਰਪਸ (Retirement Corpus) ਬਣਾਉਣ ਲਈ ਨੈਸ਼ਨਲ ਪੈਨਸ਼ਨ ਸਿਸਟਮ (NPS) ਅਤੇ ਇੰਪਲਾਈਜ਼ ਪੈਨਸ਼ਨ ਸਕੀਮ (EPS) ਲਈ ਮਹੀਨਾਵਾਰ ₹30,000 ਦਾ ਯੋਗਦਾਨ ਪਾਉਂਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਉਹਨਾਂ ਨੇ ਸੁਕੰਨਿਆ ਸਮਰਿੱਧੀ ਯੋਜਨਾ (Sukanya Samriddhi Yojana) ਲਈ ਪ੍ਰਤੀ ਮਹੀਨਾ ₹12,000 ਅਲੱਗ ਰੱਖੇ ਹਨ। ਇਹ ਇੱਕ ਸਰਕਾਰੀ ਛੋਟੀ ਬੱਚਤ ਸਕੀਮ ਹੈ ਜੋ ਮਾਪਿਆਂ ਨੂੰ ਆਪਣੀ ਧੀ ਦੀ ਭਵਿੱਖੀ ਸਿੱਖਿਆ ਅਤੇ ਵਿਆਹ ਦੇ ਖਰਚਿਆਂ ਲਈ ਫੰਡ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੀ ਗਈ ਹੈ।

ਬੱਚਤ ਅਤੇ ਜੀਵਨ ਸ਼ੈਲੀ ਦਾ ਸੰਤੁਲਨ

ਸਿਰਫ਼ ਆਕਰਸ਼ਕ ਬੱਚਤ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨ ਵਾਲੀਆਂ ਰਣਨੀਤੀਆਂ ਦੇ ਉਲਟ, ਇਸ ਜੋੜੇ ਨੇ ਯਾਤਰਾ ਫੰਡ (Travel Fund) ਲਈ ਮਹੀਨਾਵਾਰ ₹20,000 ਵੱਖ ਰੱਖੇ ਹਨ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਭਵਿੱਖ ਦੇ ਟੀਚਿਆਂ ਦੇ ਮੁਕਾਬਲੇ ਮੌਜੂਦਾ ਜੀਵਨ ਦੇ ਅਨੁਭਵਾਂ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਜ਼ਰਅੰਦਾਜ਼ ਨਾ ਕੀਤਾ ਜਾਵੇ। ਉਨ੍ਹਾਂ ਦੀ ਰਣਨੀਤੀ ਵਿੱਚ ਲੰਪ-ਸੰਮ (Lump-sum) ਨਿਵੇਸ਼ ਕਰਨ ਦੀ ਲਚਕਤਾ ਵੀ ਸ਼ਾਮਲ ਹੈ, ਜਿਵੇਂ ਕਿ ਹਾਲ ਹੀ ਵਿੱਚ ₹25,000 ਦਾ ਨਿਵੇਸ਼, ਜਦੋਂ ਵੀ ਉਹ ਢੁਕਵੀਂ ਮੌਕਾ ਪਛਾਣਦੇ ਹਨ। ਨਿਸ਼ਚਿਤ ਮਹੀਨਾਵਾਰ ਵਚਨਬੱਧਤਾਵਾਂ ਅਤੇ ਮੌਕਾਪ੍ਰਸਤ ਨਿਵੇਸ਼ ਦਾ ਇਹ ਸੁਮੇਲ ਉਨ੍ਹਾਂ ਲਈ ਇੱਕ ਵਿਹਾਰਕ ਪਹੁੰਚ ਹੈ ਜੋ ਮੌਜੂਦਾ ਜੀਵਨ ਸ਼ੈਲੀ ਦੀਆਂ ਲੋੜਾਂ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਦੋਵਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ।

ਨਿੱਜੀ ਵਿੱਤ ਯੋਜਨਾ 'ਤੇ ਵਿਚਾਰ

ਬੱਚਤ ਅਤੇ ਨਿਵੇਸ਼ ਪ੍ਰਤੀ ਉਨ੍ਹਾਂ ਦੇ ਅਨੁਸ਼ਾਸਿਤ ਪਹੁੰਚ ਨੂੰ ਬਹੁਤ ਸਾਰੇ ਲੋਕਾਂ ਦੁਆਰਾ ਨਿੱਜੀ ਵਿੱਤੀ ਪ੍ਰਬੰਧਨ (Personal Financial Management) ਦੇ ਇੱਕ ਸਕਾਰਾਤਮਕ ਉਦਾਹਰਨ ਵਜੋਂ ਦੇਖਿਆ ਗਿਆ ਹੈ, ਪਰ ਜਨਤਕ ਪ੍ਰਤੀਕਿਰਿਆ ਮਿਸ਼ਰਤ ਰਹੀ ਹੈ। ਕੁਝ ਨਿਰੀਖਕਾਂ ਨੇ ਇਸ਼ਾਰਾ ਕੀਤਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ ਦਾ ਇਹ ਉੱਚ ਪੱਧਰ ਕਾਫ਼ੀ ਘਰੇਲੂ ਆਮਦਨ (Household Income) ਦੀ ਮੰਗ ਕਰਦਾ ਹੈ, ਜੋ ਕਿ ਵਿਆਪਕ ਆਬਾਦੀ ਦੀ ਵਿੱਤੀ ਹਕੀਕਤ ਨੂੰ ਸ਼ਾਇਦ ਦਰਸਾਉਂਦਾ ਨਹੀਂ ਹੈ। ਹੋਰ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਮੁੱਖ ਸਿੱਖਿਆ ਇਹ ਹੈ ਕਿ ਰਿਟਾਇਰਮੈਂਟ, ਸਿੱਖਿਆ ਅਤੇ ਵਿਵੇਕਸ਼ੀਲ ਖਰਚ (Discretionary Spending) ਲਈ ਪਰਿਭਾਸ਼ਿਤ, ਟੀਚਾ-ਆਧਾਰਿਤ ਬਕਟ (Goal-based Buckets) ਹੋਣ ਦਾ ਮਹੱਤਵ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਪਾਉਂਦੇ ਹਨ ਕਿ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਰਣਨੀਤੀ ਵਿੱਚ ਲਗਾਤਾਰ, ਸਵੈਚਾਲਿਤ ਯੋਗਦਾਨ (Automated Contributions) ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ, ਜੋ ਦੌਲਤ ਇਕੱਠੀ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਤੋਂ ਭਾਵਨਾਤਮਕ ਫੈਸਲੇ ਲੈਣ ਦੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਹਟਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਵਿਅਕਤੀਆਂ ਲਈ ਅਗਲੇ ਕਦਮਾਂ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਉਨ੍ਹਾਂ ਦੇ ਜੋਖਮ ਲੈਣ ਦੀ ਸਮਰੱਥਾ (Risk Appetite) ਦਾ ਮੁਲਾਂਕਣ ਕਰਨਾ, ਲੋੜੀਂਦੀ ਬੀਮਾ ਕਵਰ (Insurance Coverage) ਯਕੀਨੀ ਬਣਾਉਣਾ, ਅਤੇ ਇਹ ਜਾਂਚ ਕਰਨਾ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ ਕਿ ਕੀ ਉਨ੍ਹਾਂ ਦੀ ਮੌਜੂਦਾ ਸੰਪਤੀ ਵੰਡ (Asset Allocation) ਉਨ੍ਹਾਂ ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਵਿੱਤੀ ਉਦੇਸ਼ਾਂ ਨਾਲ ਮੇਲ ਖਾਂਦੀ ਹੈ।