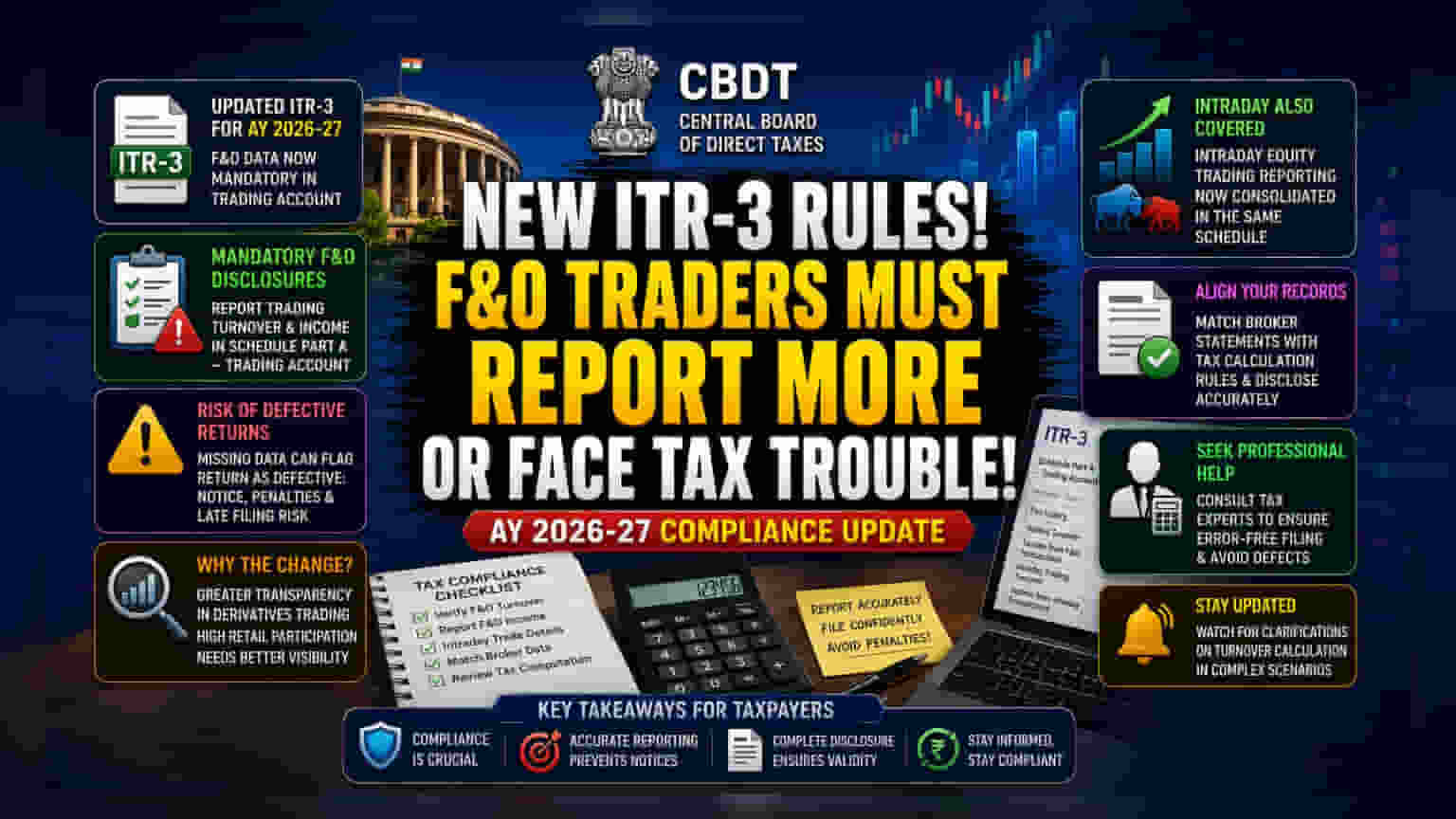

AY 2026-27 ਲਈ ITR-3 ਫਾਈਲ ਕਰਨ ਵਾਲੇ ਟੈਕਸਪੇਅਰਸ (Taxpayers) ਲਈ ਫਿਊਚਰਜ਼ ਅਤੇ ਆਪਸ਼ਨਜ਼ (F&O) ਟਰੇਡਿੰਗ ਲਈ ਹੁਣ ਹੋਰ ਸਖ਼ਤ ਖੁਲਾਸਾ ਲੋੜਾਂ (Disclosure Requirements) ਹੋਣਗੀਆਂ। ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਨੇ 'ਟਰੇਡਿੰਗ ਅਕਾਊਂਟ' ਸ਼ਡਿਊਲ ਵਿੱਚ F&O ਟਰਨਓਵਰ ਅਤੇ ਆਮਦਨ ਦੀ ਵਿਸ਼ੇਸ਼ ਰਿਪੋਰਟਿੰਗ ਲਾਜ਼ਮੀ ਕਰ ਦਿੱਤੀ ਹੈ। ਇਨ੍ਹਾਂ ਵੇਰਵਿਆਂ ਨੂੰ ਪੂਰਾ ਨਾ ਕਰਨ 'ਤੇ ਤੁਹਾਡਾ ਰਿਟਰਨ ਡਿਫੈਕਟਿਵ (Defective) ਹੋ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਜੁਰਮਾਨੇ (Penalties) ਹੋ ਸਕਦੇ ਹਨ।

ਕੀ ਹੋਇਆ?

ਕੇਂਦਰੀ ਪ੍ਰਤੱਖ ਕਰ ਬੋਰਡ (CBDT) ਨੇ ਸਾਲ 2026-27 (AY 2026-27) ਲਈ ITR-3 ਫਾਈਲ ਕਰਨ ਵਾਲੇ ਟੈਕਸਪੇਅਰਸ ਲਈ ਰਿਪੋਰਟਿੰਗ ਲੋੜਾਂ ਵਿੱਚ ਬਦਲਾਅ ਕੀਤੇ ਹਨ। ਵਿੱਤੀ ਸਾਲ 2025-26 ਦੌਰਾਨ ਫਿਊਚਰਜ਼ ਅਤੇ ਆਪਸ਼ਨਜ਼ (F&O) ਟਰੇਡਿੰਗ ਵਿੱਚ ਸ਼ਾਮਲ ਵਿਅਕਤੀਆਂ ਅਤੇ ਹਿੰਦੂ ਅਣਵੰਡਿਤ ਪਰਿਵਾਰਾਂ (HUFs) ਨੂੰ ਹੁਣ ਵਿਸ਼ੇਸ਼ ਅਤੇ ਵਿਸਤ੍ਰਿਤ ਡਾਟਾ ਦੇਣਾ ਪਵੇਗਾ। ਨਵੇਂ ITR-3 ਫਾਰਮ ਤਹਿਤ, F&O ਲੈਣ-ਦੇਣ ਤੋਂ ਹੋਣ ਵਾਲੇ ਟਰਨਓਵਰ (Turnover) ਅਤੇ ਆਮਦਨ (Income) ਨੂੰ ਸਿੱਧਾ 'ਸ਼ਡਿਊਲ ਪਾਰਟ ਏ – ਟਰੇਡਿੰਗ ਅਕਾਊਂਟ' (Schedule Part A – Trading Account) ਸੈਕਸ਼ਨ ਵਿੱਚ ਰਿਪੋਰਟ ਕਰਨਾ ਹੋਵੇਗਾ। ਇਹ ਪਿਛਲੇ ਫਾਈਲਿੰਗ ਫਾਰਮੈਟਾਂ ਤੋਂ ਇੱਕ ਬਦਲਾਅ ਹੈ ਜਿੱਥੇ ਇਸ ਤਰ੍ਹਾਂ ਦੇ ਵੇਰਵਿਆਂ ਦੀ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਲੋੜ ਨਹੀਂ ਸੀ।

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਟਰੇਡਰਾਂ ਲਈ, ਸਭ ਤੋਂ ਵੱਡਾ ਖਤਰਾ ਪਾਲਣਾ (Compliance) ਦਾ ਹੈ। ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਨੇ ਸੰਕੇਤ ਦਿੱਤਾ ਹੈ ਕਿ ਜੇਕਰ ਇਹ ਨਵੇਂ ਖਾਨੇ (Fields) ਖਾਲੀ ਛੱਡ ਦਿੱਤੇ ਜਾਂਦੇ ਹਨ ਜਾਂ ਡਾਟਾ ਗੁੰਮ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਜਮ੍ਹਾਂ ਕੀਤੇ ਗਏ ਟੈਕਸ ਰਿਟਰਨ ਨੂੰ ਡਿਫੈਕਟਿਵ (Defective) ਵਜੋਂ ਫਲੈਗ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਜਦੋਂ ਕੋਈ ਰਿਟਰਨ ਡਿਫੈਕਟਿਵ ਪਾਇਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਟੈਕਸ ਵਿਭਾਗ ਇੱਕ ਨੋਟਿਸ ਜਾਰੀ ਕਰਦਾ ਹੈ, ਅਤੇ ਟੈਕਸਪੇਅਰ ਨੂੰ ਨਿਰਧਾਰਤ ਸਮੇਂ ਦੇ ਅੰਦਰ ਗਲਤੀ ਸੁਧਾਰਨੀ ਪੈਂਦੀ ਹੈ। ਜੇਕਰ ਟੈਕਸਪੇਅਰ ਗਲਤੀ ਨੂੰ ਸੁਧਾਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਰਿਟਰਨ ਨੂੰ ਅਯੋਗ (Invalid) ਮੰਨਿਆ ਜਾ ਸਕਦਾ ਹੈ, ਜੋ ਕਿ ਰਿਟਰਨ ਫਾਈਲ ਨਾ ਕਰਨ ਦੇ ਬਰਾਬਰ ਹੈ, ਜਿਸ ਨਾਲ ਸੰਭਾਵੀ ਜੁਰਮਾਨੇ (Penalties) ਅਤੇ ਦੇਰੀ ਨਾਲ ਫਾਈਲ ਕਰਨ ਦੇ ਨਤੀਜੇ ਭੁਗਤਣੇ ਪੈ ਸਕਦੇ ਹਨ।

ਬਦਲਾਅ ਪਿੱਛੇ ਵੱਡਾ ਸੰਦਰਭ (Bigger Context)

ਇਹ ਕਦਮ ਭਾਰਤੀ ਡੈਰੀਵੇਟਿਵਜ਼ ਬਾਜ਼ਾਰ (Indian Derivatives Market) ਵਿੱਚ ਵਧੇਰੇ ਪਾਰਦਰਸ਼ਤਾ (Transparency) ਲਿਆਉਣ ਦੇ ਵਿਆਪਕ ਯਤਨਾਂ ਦਾ ਹਿੱਸਾ ਹੈ। ਹਾਲ ਹੀ ਦੇ ਸਾਲਾਂ ਵਿੱਚ F&O ਸੈਗਮੈਂਟ ਵਿੱਚ ਭਾਗੀਦਾਰੀ ਵਿੱਚ ਕਾਫੀ ਵਾਧਾ ਹੋਇਆ ਹੈ, ਅਤੇ ਬਾਜ਼ਾਰ ਰੈਗੂਲੇਟਰ SEBI ਨੇ ਵੱਖ-ਵੱਖ ਅਧਿਐਨਾਂ ਰਾਹੀਂ ਲਗਾਤਾਰ ਇਹ ਉਜਾਗਰ ਕੀਤਾ ਹੈ ਕਿ ਰਿਟੇਲ ਡੈਰੀਵੇਟਿਵ ਟਰੇਡਰਾਂ ਦਾ ਇੱਕ ਵੱਡਾ ਹਿੱਸਾ ਵਿੱਤੀ ਨੁਕਸਾਨ ਝੱਲਦਾ ਹੈ। ਵਧੇਰੇ ਵਿਸਤ੍ਰਿਤ ਖੁਲਾਸੇ ਨੂੰ ਲਾਜ਼ਮੀ ਕਰਕੇ, ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਡੈਰੀਵੇਟਿਵ ਟਰੇਡਿੰਗ ਗਤੀਵਿਧੀਆਂ ਦੀ ਬਿਹਤਰ ਸਮਝ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਬਰੋਕਰਾਂ ਅਤੇ ਐਕਸਚੇਂਜਾਂ ਦੁਆਰਾ ਸਾਂਝੇ ਕੀਤੇ ਗਏ ਡਾਟਾ ਦੇ ਮੁਕਾਬਲੇ ਰਿਪੋਰਟ ਕੀਤੀ ਆਮਦਨ ਦੀ ਕ੍ਰਾਸ-ਵੇਰੀਫਿਕੇਸ਼ਨ (Cross-verification) ਨੂੰ ਸੁਧਾਰ ਸਕਦਾ ਹੈ।

ਇੰਟਰਾਡੇ (Intraday) ਲੈਣ-ਦੇਣ ਦੀ ਰਿਪੋਰਟਿੰਗ

ਸੋਧੀਆਂ ਗਈਆਂ ਫਾਈਲਿੰਗ ਲੋੜਾਂ ਸਿਰਫ F&O ਟਰੇਡਰਾਂ ਤੱਕ ਹੀ ਸੀਮਿਤ ਨਹੀਂ ਹਨ। ਇਸ ਅਪਡੇਟ ਵਿੱਚ 'ਟਰੇਡਿੰਗ ਅਕਾਊਂਟ' ਸ਼ਡਿਊਲ ਦੇ ਅੰਦਰ ਇੰਟਰਾਡੇ ਇਕੁਇਟੀ ਟਰੇਡਿੰਗ (Intraday Equity Trading) ਦੀ ਰਿਪੋਰਟਿੰਗ ਨੂੰ ਵੀ ਇਕੱਠਾ ਕੀਤਾ ਗਿਆ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ F&O ਟਰੇਡਰਾਂ ਅਤੇ ਸਪੈਕੂਲੇਟਿਵ ਇੰਟਰਾਡੇ ਇਕੁਇਟੀ ਟਰੇਡਿੰਗ ਵਿੱਚ ਸ਼ਾਮਲ ਦੋਵੇਂ ਧਿਰਾਂ ਨੂੰ ਹੁਣ ਫਾਰਮ ਦੇ ਉਸੇ ਭਾਗ ਵਿੱਚ ਇਕਸਾਰ, ਵਿਸਤ੍ਰਿਤ ਰਿਪੋਰਟਿੰਗ ਪ੍ਰਦਾਨ ਕਰਨੀ ਹੋਵੇਗੀ। ਟੀਚਾ ਇਹ ਹੈ ਕਿ ਵਪਾਰ-ਸਬੰਧਤ ਵਪਾਰਕ ਆਮਦਨ ਦੀ ਰਿਪੋਰਟ ਕਿਵੇਂ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਭਾਵੇਂ ਕਿਸੇ ਵੀ ਸਾਧਨ (Instrument) ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਗਈ ਹੋਵੇ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ITR-3 ਫਾਈਲ ਕਰਨ ਵਾਲੇ ਟੈਕਸਪੇਅਰਸ ਨੂੰ ਆਪਣੇ ਵਿੱਤੀ ਰਿਕਾਰਡ, ਖਾਸ ਕਰਕੇ ਬਰੋਕਰਾਂ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੇ ਗਏ ਟੈਕਸ ਕੰਪਯੂਟੇਸ਼ਨ ਸਟੇਟਮੈਂਟਾਂ (Tax Computation Statements) ਨੂੰ ਨਵੀਂ ਖੁਲਾਸਾ ਲੋੜਾਂ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਦੁਬਾਰਾ ਜਾਂਚਣਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਟਰਨਓਵਰ ਦੇ ਅੰਕੜੇ - ਜੋ ਟੈਕਸ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਅਨੁਸਾਰ ਗਿਣੇ ਗਏ ਹਨ - ITR-3 ਫਾਰਮ ਦੇ 'ਟਰੇਡਿੰਗ ਅਕਾਊਂਟ' ਸ਼ਡਿਊਲ ਵਿੱਚ ਸਹੀ ਢੰਗ ਨਾਲ ਦਰਸਾਏ ਗਏ ਹਨ। ਇਹਨਾਂ ਖੁਲਾਸਿਆਂ ਦੀ ਤਕਨੀਕੀ ਪ੍ਰਕਿਰਤੀ ਨੂੰ ਦੇਖਦੇ ਹੋਏ, ਬਹੁਤ ਸਾਰੇ ਟੈਕਸਪੇਅਰਸ ਨੂੰ ਇੱਕ ਚਾਰਟਰਡ ਅਕਾਊਂਟੈਂਟ (Chartered Accountant) ਜਾਂ ਟੈਕਸ ਪ੍ਰੋਫੈਸ਼ਨਲ (Tax Professional) ਨਾਲ ਸਲਾਹ-ਮਸ਼ਵਰਾ ਕਰਨਾ ਲਾਭਦਾਇਕ ਲੱਗ ਸਕਦਾ ਹੈ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਡਾਟਾ ਸਹੀ ਢੰਗ ਨਾਲ ਕੈਪਚਰ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਸ ਨਾਲ ਡਿਫੈਕਟਿਵ ਰਿਟਰਨ ਨਾਲ ਕੋਈ ਸਮੱਸਿਆ ਪੈਦਾ ਨਾ ਹੋਵੇ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਤੋਂ ਟਰਨਓਵਰ ਦੀ ਗਣਨਾ ਸਬੰਧੀ ਕਿਸੇ ਵੀ ਹੋਰ ਸਪੱਸ਼ਟੀਕਰਨ (Clarifications) 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਜਟਿਲ ਟਰੇਡਿੰਗ ਸਥਿਤੀਆਂ (Complex Trading Scenarios) ਵਿੱਚ।