ਸਿਰਫ਼ ਵੇਚ (Sales) ਦਾ ਵਧਣਾ ਇਹ ਨਹੀਂ ਦੱਸਦਾ ਕਿ ਕੰਪਨੀ ਸਿਹਤਮੰਦ ਹੈ। ਕਈ ਵਾਰ ਕੰਪਨੀਆਂ ਅਕਾਊਂਟਿੰਗ ਦੇ ਜੁਗਾੜ ਨਾਲ ਆਪਣੇ ਮਾਲੀਏ (Revenue) ਨੂੰ ਜ਼ਿਆਦਾ ਦਿਖਾਉਂਦੀਆਂ ਹਨ। ਅਸਲੀ ਵਾਧੇ ਅਤੇ ਗਿਣਤੀ ਦੇ ਭੁਲੇਖਿਆਂ ਨੂੰ ਸਮਝਣ ਲਈ, ਅਸੀਂ ਤੁਹਾਨੂੰ ਕੁਝ ਆਮ ਗਲਤੀਆਂ ਦੱਸਾਂਗੇ, ਜਿਵੇਂ ਕਿ ਬਿਨਾਂ ਕੈਸ਼ ਦੇ ਵੇਚ ਦਾ ਵਧਣਾ ਜਾਂ ਚੈਨਲ ਸਟਫਿੰਗ (Channel Stuffing)।

ਵਿਕਰੀ ਅਤੇ ਨਕਦ (Cash) ਵਿਚਕਾਰ ਵੱਡਾ ਫਰਕ

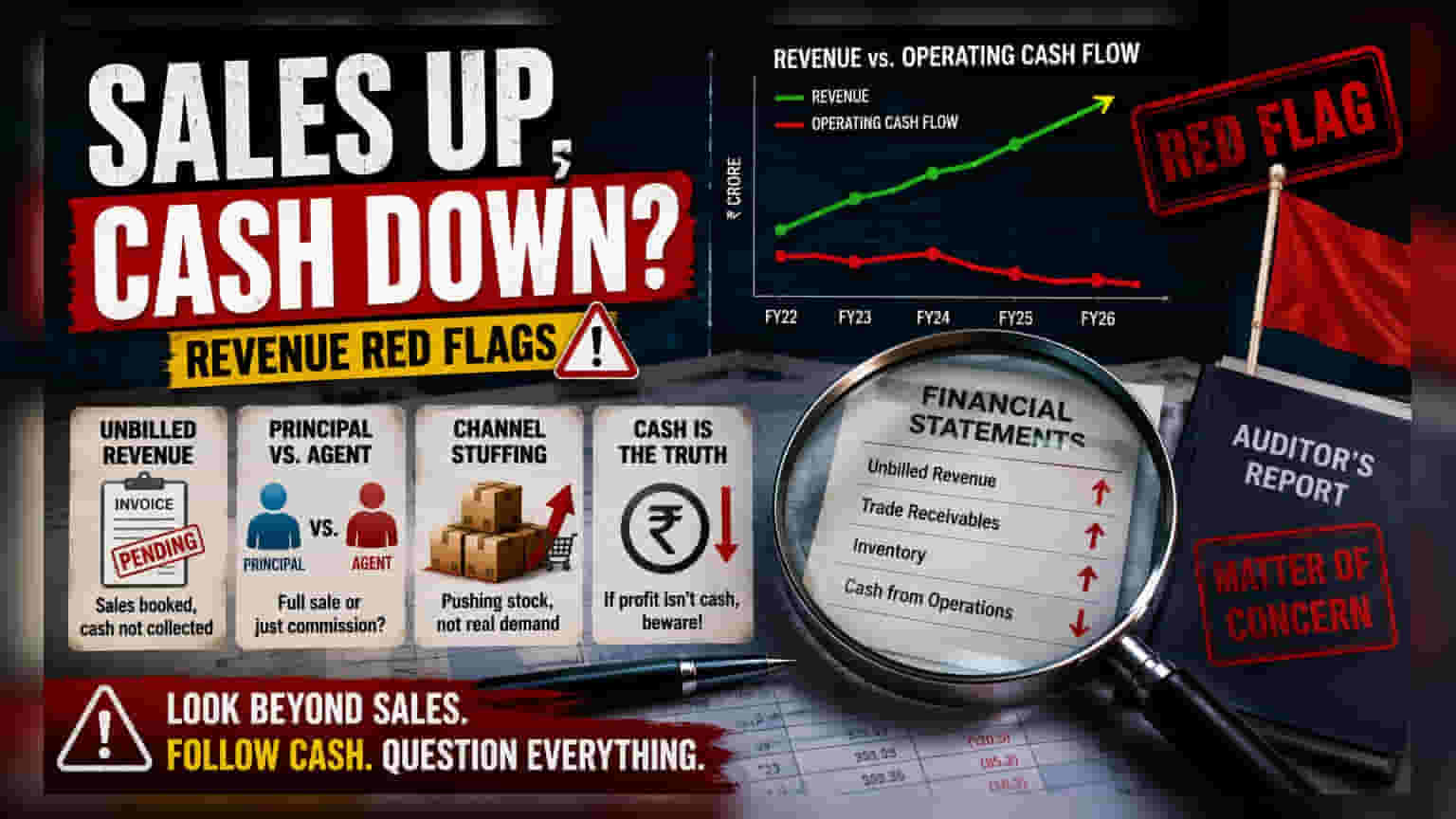

ਜਦੋਂ ਕੋਈ ਕੰਪਨੀ ਜ਼ੋਰਦਾਰ ਵਿਕਰੀ ਵਾਧਾ ਦਰਜ ਕਰਦੀ ਹੈ, ਤਾਂ ਇਸਨੂੰ ਆਮ ਤੌਰ 'ਤੇ ਇੱਕ ਚੰਗਾ ਸੰਕੇਤ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਪਰ, ਤਜਰਬੇਕਾਰ ਨਿਵੇਸ਼ਕ ਜਾਣਦੇ ਹਨ ਕਿ ਸਾਰਾ ਮਾਲੀਆ (Revenue) ਇੱਕੋ ਜਿਹਾ ਨਹੀਂ ਹੁੰਦਾ। ਕਾਗਜ਼ 'ਤੇ ਵਿਕਰੀ ਦਰਜ ਕਰਨ ਅਤੇ ਗਾਹਕ ਤੋਂ ਅਸਲ ਨਕਦ ਵਸੂਲਣ ਵਿੱਚ ਇੱਕ ਵੱਡਾ ਫਰਕ ਹੈ। ਕਿਸੇ ਵੀ ਨਿਵੇਸ਼ਕ ਲਈ ਇੱਕ ਵੱਡਾ ਚੇਤਾਵਨੀ ਸੰਕੇਤ ਇਹ ਹੈ ਕਿ ਜੇ ਕੋਈ ਕੰਪਨੀ ਲਗਾਤਾਰ ਉੱਚ ਮਾਲੀਆ ਵਾਧਾ ਦਰਜ ਕਰ ਰਹੀ ਹੈ ਪਰ ਉਸਦਾ ਓਪਰੇਟਿੰਗ ਕੈਸ਼ ਫਲੋ (Operating Cash Flow) ਸਥਿਰ ਜਾਂ ਨਕਾਰਾਤਮਕ ਰਹਿੰਦਾ ਹੈ। ਜੇਕਰ ਦਰਜ ਕੀਤਾ ਗਿਆ ਮੁਨਾਫਾ ਨਕਦ ਵਿੱਚ ਨਹੀਂ ਬਦਲਦਾ, ਤਾਂ ਕੰਪਨੀ ਨੂੰ ਆਪਣੀ ਵਸੂਲੀ (Collections) ਵਿੱਚ ਮੁਸ਼ਕਲ ਆ ਸਕਦੀ ਹੈ, ਜਾਂ ਇਸ ਤੋਂ ਵੀ ਮਾੜਾ, ਇਹ ਅਜਿਹੀ ਵਿਕਰੀ ਦਰਜ ਕਰ ਰਹੀ ਹੈ ਜੋ ਕਦੇ ਪ੍ਰਾਪਤ ਨਹੀਂ ਹੋ ਸਕਦੀ।

'ਅਨਬਿਲਡ ਰੈਵੇਨਿਊ' (Unbilled Revenue) ਦਾ ਜਾਲ

ਇੱਕ ਆਮ ਅਕਾਊਂਟਿੰਗ ਚਾਲ ਜਿਸ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਉਹ ਹੈ 'ਅਨਬਿਲਡ ਰੈਵੇਨਿਊ'। ਇਹ ਉਦੋਂ ਵਾਪਰਦਾ ਹੈ ਜਦੋਂ ਕੋਈ ਕੰਪਨੀ ਕੀਤੇ ਗਏ ਕੰਮ ਲਈ ਵਿਕਰੀ ਨੂੰ ਮਾਨਤਾ ਦਿੰਦੀ ਹੈ ਪਰ ਅਜੇ ਤੱਕ ਇਨਵੌਇਸ ਨਹੀਂ ਭੇਜਿਆ ਜਾਂ ਗਾਹਕ ਤੋਂ ਪ੍ਰਮਾਣੀਕਰਨ ਪ੍ਰਾਪਤ ਨਹੀਂ ਕੀਤਾ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਕਈ ਵਾਰ ਲੰਬੇ ਸਮੇਂ ਦੇ ਉਸਾਰੀ ਜਾਂ IT ਪ੍ਰੋਜੈਕਟਾਂ ਵਿੱਚ ਆਮ ਹੁੰਦਾ ਹੈ, ਪਰ ਅਨਬਿਲਡ ਰੈਵੇਨਿਊ ਵਿੱਚ ਲਗਾਤਾਰ ਵਾਧਾ ਅਕਸਰ ਨੇੜੇ ਤੋਂ ਜਾਂਚ ਦੀ ਮੰਗ ਕਰਦਾ ਹੈ। ਜੇ ਇਹ ਅੰਕੜਾ ਬੈਲੈਂਸ ਸ਼ੀਟ 'ਤੇ ਵਧਦਾ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਕੰਪਨੀ ਅਜਿਹੀ ਵਿਕਰੀ ਦਰਜ ਕਰ ਰਹੀ ਹੈ ਜਿਸਦੇ ਲਈ ਉਹ ਅਜੇ ਪੈਸੇ ਨਹੀਂ ਲੈ ਸਕਦੀ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਜਾਂਚ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਕੀ ਅਨਬਿਲਡ ਰੈਵੇਨਿਊ ਵਾਧੇ ਦੀ ਗਤੀ ਕੁੱਲ ਮਾਲੀਆ ਵਾਧੇ ਨਾਲੋਂ ਕਾਫ਼ੀ ਤੇਜ਼ ਹੈ।

ਪ੍ਰਿੰਸੀਪਲ ਬਨਾਮ ਏਜੰਟ ਅਕਾਊਂਟਿੰਗ (Principal vs. Agent Accounting)

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਵੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੋਈ ਕੰਪਨੀ ਆਪਣੇ ਮਾਲੀਏ ਨੂੰ ਕਿਵੇਂ ਵਰਗੀਕ੍ਰਿਤ ਕਰਦੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਵਪਾਰ, ਲੌਜਿਸਟਿਕਸ, ਜਾਂ ਆਨਲਾਈਨ ਮਾਰਕੀਟਪਲੇਸ ਕਾਰੋਬਾਰਾਂ ਵਿੱਚ। ਇੱਕ 'ਪ੍ਰਿੰਸੀਪਲ' ਵਸਤੂਆਂ ਜਾਂ ਸੇਵਾਵਾਂ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਦਾ ਹੈ ਅਤੇ ਪੂਰੇ ਵਿਕਰੀ ਮੁੱਲ ਨੂੰ ਮਾਲੀਏ ਵਜੋਂ ਰਿਕਾਰਡ ਕਰਦਾ ਹੈ। ਦੂਜੇ ਪਾਸੇ, ਇੱਕ 'ਏਜੰਟ' ਸਿਰਫ਼ ਲੈਣ-ਦੇਣ ਦੀ ਸਹੂਲਤ ਦਿੰਦਾ ਹੈ ਅਤੇ ਉਸਨੂੰ ਸਿਰਫ਼ ਆਪਣਾ ਕਮਿਸ਼ਨ ਜਾਂ ਸੇਵਾ ਫੀਸ ਰਿਕਾਰਡ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਕੁਝ ਕੰਪਨੀਆਂ ਕਮਿਸ਼ਨ ਦੀ ਬਜਾਏ ਪੂਰੇ ਲੈਣ-ਦੇਣ ਦੇ ਮੁੱਲ ਨੂੰ ਮਾਲੀਏ ਵਜੋਂ ਦਰਜ ਕਰਕੇ ਆਪਣੇ ਟਾਪ-ਲਾਈਨ ਅੰਕੜਿਆਂ ਨੂੰ ਵਧਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਇਹ ਕੰਪਨੀ ਨੂੰ ਇਸਦੇ ਅਸਲ ਆਰਥਿਕ ਪੈਮਾਨੇ ਨਾਲੋਂ ਬਹੁਤ ਵੱਡਾ ਦਿਖਾ ਸਕਦਾ ਹੈ।

ਚੈਨਲ ਸਟਫਿੰਗ (Channel Stuffing) ਦਾ ਖਤਰਾ

ਚੈਨਲ ਸਟਫਿੰਗ ਇੱਕ ਅਜਿਹੀ ਤਕਨੀਕ ਹੈ ਜਿਸਦੀ ਵਰਤੋਂ ਤਿਮਾਹੀ ਜਾਂ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅੰਤ ਵਿੱਚ ਵਿਕਰੀ ਦੇ ਅੰਕੜਿਆਂ ਨੂੰ ਨਕਲੀ ਤੌਰ 'ਤੇ ਵਧਾਉਣ ਲਈ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਉਦੋਂ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਕੋਈ ਕੰਪਨੀ ਆਪਣੇ ਡਿਸਟ੍ਰੀਬਿਊਟਰਾਂ ਜਾਂ ਡੀਲਰਾਂ 'ਤੇ ਵਾਧੂ ਸਟਾਕ (Inventory) ਧੱਕਾ ਕਰਦੀ ਹੈ, ਅਕਸਰ ਇਸ ਵਾਅਦੇ ਨਾਲ ਕਿ ਉਹ ਬਾਅਦ ਵਿੱਚ ਨਾ ਵਿਕੀਆਂ ਹੋਈਆਂ ਚੀਜ਼ਾਂ ਵਾਪਸ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਮੌਜੂਦਾ ਮਿਆਦ ਲਈ ਕੰਪਨੀ ਦੀ ਰਿਪੋਰਟ ਕੀਤੀ ਵਿਕਰੀ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ, ਭਾਵੇਂ ਕਿ ਅੰਤ-ਖਪਤਕਾਰ ਦੀ ਮੰਗ (End-consumer Demand) ਨਾ ਹੋਵੇ। ਜੇਕਰ ਕਿਸੇ ਕੰਪਨੀ ਨੇ ਤਿਮਾਹੀ-ਅੰਤ ਦੇ ਨੇੜੇ ਮਾਲੀਆ ਵਿੱਚ ਅਚਾਨਕ ਵਾਧਾ ਦਿਖਾਇਆ ਹੈ ਜਾਂ ਡੀਲਰ ਪੱਧਰ 'ਤੇ ਸਟਾਕ ਦਾ ਪੱਧਰ ਵਧ ਰਿਹਾ ਹੈ, ਤਾਂ ਇਹ ਚੈਨਲ ਸਟਫਿੰਗ ਦਾ ਸੰਕੇਤ ਹੋ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ

ਮੁੱਖ ਵਿਕਰੀ ਅੰਕੜੇ ਤੋਂ ਪਰੇ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਸਾਲਾਨਾ ਰਿਪੋਰਟ ਵਿੱਚ ਵਿੱਤੀ ਬਿਆਨਾਂ (Financial Statements) ਦੇ ਨੋਟਸ ਪੜ੍ਹਨ ਵਿੱਚ ਸਮਾਂ ਬਿਤਾਉਣਾ ਚਾਹੀਦਾ ਹੈ। ਮਾਲੀਆ ਮਾਨਤਾ ਨੀਤੀਆਂ (Revenue Recognition Policies), ਡੀਲਰਾਂ ਦੇ ਪ੍ਰਬੰਧਾਂ (Dealer Arrangements) ਬਾਰੇ ਵੇਰਵੇ, ਅਤੇ ਵਪਾਰਕ ਪ੍ਰਾਪਤੀਆਂ (Trade Receivables) ਦੀ ਉਮਰ ਬਾਰੇ ਖੁਲਾਸੇ (Disclosures) ਲੱਭੋ। ਪ੍ਰਾਪਤੀਆਂ ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਵਾਧਾ, ਖਾਸ ਕਰਕੇ ਜੋ ਬਕਾਇਆ ਹਨ, ਅਕਸਰ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਗਾਹਕ ਸਮੇਂ 'ਤੇ ਭੁਗਤਾਨ ਨਹੀਂ ਕਰ ਰਹੇ ਹਨ। ਅੰਤ ਵਿੱਚ, ਆਡੀਟਰ ਦੀ ਰਿਪੋਰਟ (Auditor's Report) 'ਤੇ ਧਿਆਨ ਦਿਓ। ਜੇਕਰ ਕੋਈ ਆਡੀਟਰ ਮਾਲੀਆ ਮਾਨਤਾ ਜਾਂ ਸੰਬੰਧਿਤ-ਪਾਰਟੀ ਲੈਣ-ਦੇਣ (Related-Party Transactions) ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਨੂੰ ਫਲੈਗ ਕਰਦਾ ਹੈ, ਜਾਂ ਜੇਕਰ ਅਜਿਹੇ ਵਿਵਾਦ ਤੋਂ ਬਾਅਦ ਆਡੀਟਰਾਂ ਵਿੱਚ ਅਚਾਨਕ ਬਦਲਾਅ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਰੈੱਡ ਫਲੈਗ ਹੈ ਜਿਸ ਲਈ ਡੂੰਘੀ ਜਾਂਚ ਦੀ ਲੋੜ ਹੈ।