ਵਾਲੀਅਮ ਅਤੇ ਕਮਾਈ ਵਿਚਕਾਰ ਮੁੱਲ ਅੰਤਰ (Valuation Gap)

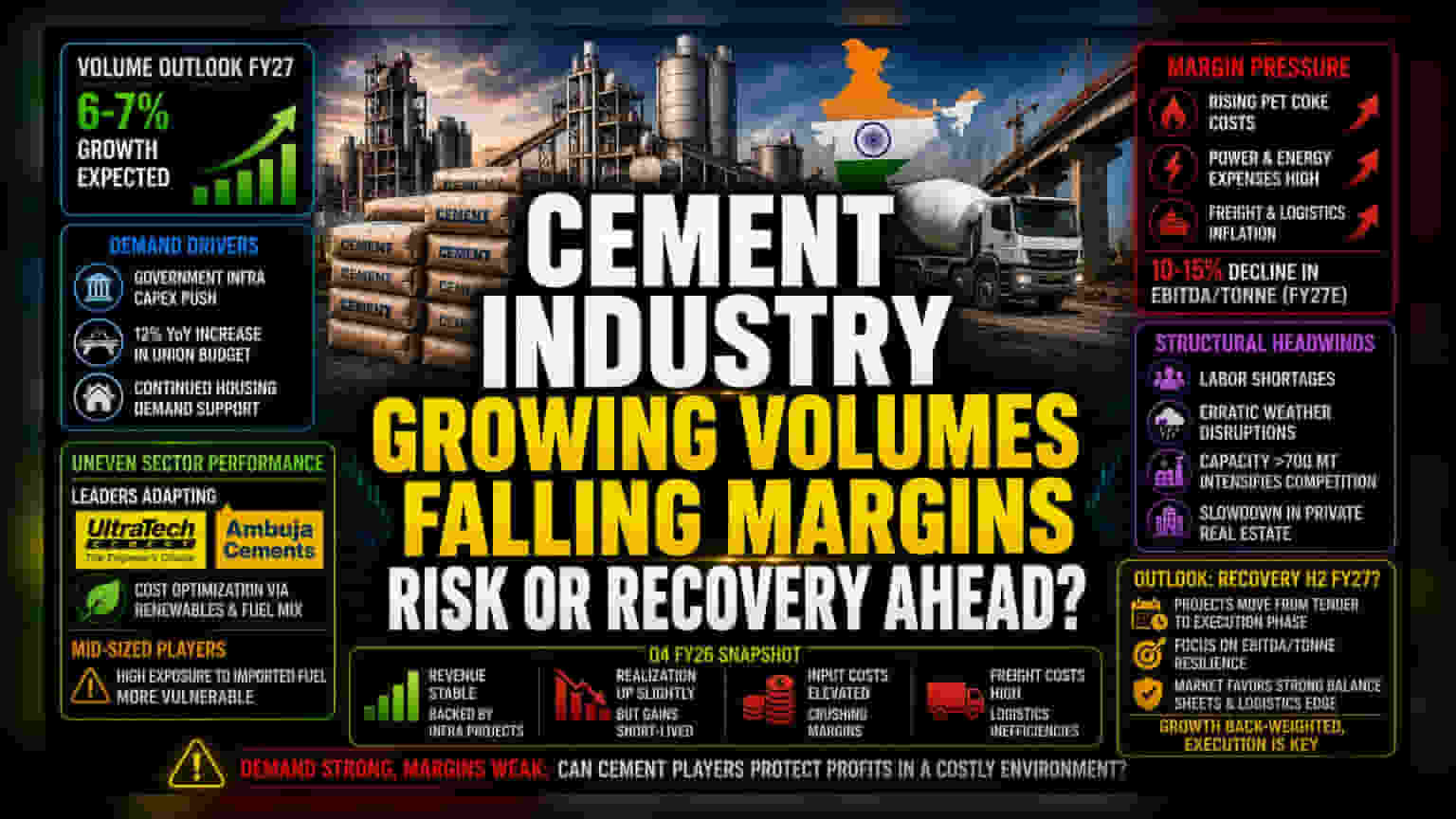

ਭਾਰਤੀ ਸੀਮਿੰਟ ਇੰਡਸਟਰੀ ਇਸ ਸਮੇਂ ਇੱਕ ਅਜਿਹੇ ਦੌਰ ਵਿੱਚੋਂ ਗੁਜ਼ਰ ਰਹੀ ਹੈ ਜਿੱਥੇ ਮੰਗ (Demand) ਦੇ ਮਜ਼ਬੂਤ ਸੰਕੇਤਾਂ ਨੂੰ ਆਪਰੇਸ਼ਨਲ ਲਾਗਤਾਂ (Operational Costs) ਦਾ ਦਬਾਅ ਘੱਟ ਕਰ ਰਿਹਾ ਹੈ। ਜਦੋਂ ਕਿ ਇੰਡਸਟਰੀ ਦੇ ਵਿਸ਼ਲੇਸ਼ਕ (Analysts) FY27 ਲਈ 6-7% ਵਾਲੀਅਮ ਵਾਧੇ ਦਾ ਅਨੁਮਾਨ ਲਗਾ ਰਹੇ ਹਨ, ਬਾਜ਼ਾਰ ਪ੍ਰਤੀ ਟਨ ਘੱਟ ਰਹੇ ਮੁਨਾਫੇ 'ਤੇ ਜ਼ਿਆਦਾ ਧਿਆਨ ਦੇ ਰਿਹਾ ਹੈ। ਪਿਛਲੀ ਤਿਮਾਹੀ ਦੇ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ, ਭਾਵੇਂ ਸਰਕਾਰ-ਸਮਰਥਿਤ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਪ੍ਰੋਜੈਕਟਾਂ ਕਾਰਨ ਕੁੱਲ ਮਾਲੀਆ (Revenue) ਸਥਿਰ ਹੈ, ਪਰ ਇੰਡਸਟਰੀ ਦੀ ਇਸ ਨੂੰ ਲਗਾਤਾਰ ਮੁਨਾਫੇ (Profit) ਵਿੱਚ ਬਦਲਣ ਦੀ ਸਮਰੱਥਾ ਘੱਟ ਰਹੀ ਹੈ। ਇਸਦਾ ਮੁੱਖ ਕਾਰਨ ਕੀਮਤ ਨਿਰਧਾਰਨ (Pricing Model) ਹੈ ਜੋ ਇਨਪੁਟ ਲਾਗਤਾਂ (Input Costs), ਖਾਸ ਕਰਕੇ ਪੈਟ ਕੋਕ (Pet Coke) ਅਤੇ ਬਿਜਲੀ (Power) ਵਿੱਚ ਹੋਏ ਭਾਰੀ ਵਾਧੇ ਨਾਲ ਤਾਲਮੇਲ ਨਹੀਂ ਬਿਠਾ ਪਾ ਰਿਹਾ ਹੈ। ਪੱਛਮੀ ਏਸ਼ੀਆ (West Asia) ਵਿੱਚ ਭੂ-ਰਾਜਨੀਤਿਕ (Geopolitical) ਅਸਥਿਰਤਾ ਨੇ ਇਨ੍ਹਾਂ ਲਾਗਤਾਂ ਨੂੰ ਹੋਰ ਵਧਾ ਦਿੱਤਾ ਹੈ।

ਸੈਕਟਰਲ ਅਸਮਾਨਤਾ ਅਤੇ ਆਪਰੇਸ਼ਨਲ ਰੁਕਾਵਟਾਂ

ਸੈਕਟਰ ਵਿੱਚ ਪ੍ਰਦਰਸ਼ਨ (Performance) ਅਸਮਾਨ ਹੈ। ਇੰਡਸਟਰੀ ਦੇ ਆਗੂ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ UltraTech Cement ਅਤੇ Ambuja Cements ਸ਼ਾਮਲ ਹਨ, ਨੇ ਨਵਿਆਉਣਯੋਗ ਊਰਜਾ (Renewable Energy) ਦੀ ਵਰਤੋਂ ਵਧਾ ਕੇ ਅਤੇ ਫਿਊਲ-ਮਿਕਸ (Fuel-mix) ਨੂੰ ਅਡਜਸਟ ਕਰਕੇ ਆਪਣੀ ਲਾਗਤ ਢਾਂਚੇ ਨੂੰ ਅਨੁਕੂਲ (Optimize) ਬਣਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕੀਤੀ ਹੈ। ਇਸਦੇ ਉਲਟ, ਮੱਧ-ਆਕਾਰ ਦੇ ਉਤਪਾਦਕ (Producers) ਅਤੇ ਆਯਾਤ ਕੀਤੇ ਬਾਲਣ (Imported Fuel) 'ਤੇ ਜ਼ਿਆਦਾ ਨਿਰਭਰਤਾ ਵਾਲੇ ਕੰਪਨੀਆਂ ਲਈ ਰਾਹ ਵਧੇਰੇ ਮੁਸ਼ਕਲ ਹੈ। ਭਾਵੇਂ ਹਾਲੀਆ ਯੂਨੀਅਨ ਬਜਟ (Union Budget) ਵਿੱਚ 12% ਸਾਲਾਨਾ ਵਾਧੇ ਨਾਲ ਬਲਿਆ ਬੁਨਿਆਦੀ ਢਾਂਚੇ 'ਤੇ ਕੁੱਲ ਪੂੰਜੀਗਤ ਖਰਚ (Capital Expenditure) ਲਗਾਤਾਰ ਮੰਗ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰ ਰਿਹਾ ਹੈ, ਪਰ ਇੰਡਸਟਰੀ ਘਰੇਲੂ ਆਪਰੇਸ਼ਨਲ ਮੁਸ਼ਕਲਾਂ ਨਾਲ ਜੂਝ ਰਹੀ ਹੈ। ਮਜ਼ਦੂਰਾਂ ਦੀ ਕਮੀ (Labor Shortages) ਅਤੇ ਬੇਮੌਸਮੇ ਮੌਸਮ (Erratic Weather) ਨੇ ਮੌਜੂਦਾ ਤਿਮਾਹੀ ਵਿੱਚ ਵਿਕਾਸ ਨੂੰ ਥੋੜ੍ਹਾ ਹੌਲੀ ਕਰ ਦਿੱਤਾ ਹੈ। Q4 FY26 ਵਿੱਚ ਰੀਅਲਾਈਜ਼ੇਸ਼ਨ ਪੱਧਰ (Realization Levels) ਵਿੱਚ ਮਾਮੂਲੀ ਸੁਧਾਰ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ, ਪਰ ਇਹ ਵਾਧਾ ਵਧੇ ਹੋਏ ਕਿਰਾਏ (Freight Expenses) ਅਤੇ ਲੌਜਿਸਟਿਕਸ ਦੀਆਂ ਅਯੋਗਤਾਵਾਂ (Logistics Inefficiencies) ਕਾਰਨ ਤੇਜ਼ੀ ਨਾਲ ਘੱਟ ਰਿਹਾ ਹੈ।

ਜੋਖਮਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ (The Forensic Bear Case)

ਜੋਖਮ-ਰਹਿਤ ਨਜ਼ਰੀਏ ਤੋਂ, ਇੰਡਸਟਰੀ ਇੱਕ ਜਗ੍ਹਾ 'ਤੇ ਖੜ੍ਹੇ ਰਹਿਣ ਲਈ ਤੇਜ਼ੀ ਨਾਲ ਦੌੜ ਰਹੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਇਹ ਸਮਝਣਾ ਹੋਵੇਗਾ ਕਿ ਪਿਛਲੇ ਦੋ ਸਾਲਾਂ ਵਿੱਚ ਕੀਤੀ ਗਈ ਵੱਡੀ ਸਮਰੱਥਾ (Capacity Additions) ਹੁਣ ਮੁਕਾਬਲੇਬਾਜ਼ੀ (Competitive Pressure) ਨੂੰ ਵਧਾ ਰਹੀ ਹੈ। ਇੰਡਸਟਰੀ ਦੀ ਸਮਰੱਥਾ 700 ਮਿਲੀਅਨ ਟਨ ਪ੍ਰਤੀ ਸਾਲ ਤੋਂ ਪਾਰ ਹੋਣ ਦੇ ਨਾਲ, ਉਤਪਾਦਕਾਂ ਕੋਲ ਮਹਿੰਗਾਈ (Inflationary Costs) ਨੂੰ ਅੰਤਿਮ ਖਪਤਕਾਰ (End Consumer) 'ਤੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਪਾਸ ਕਰਨ ਦੀ ਕੀਮਤ ਸ਼ਕਤੀ (Pricing Power) ਨਹੀਂ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਮਾਰਜਿਨ ਵਿੱਚ ਗਿਰਾਵਟ ਸਿਰਫ ਇੱਕ ਸਿਧਾਂਤਕ ਜੋਖਮ (Theoretical Risk) ਨਹੀਂ ਹੈ; ਪ੍ਰਮੁੱਖ ਰੇਟਿੰਗ ਏਜੰਸੀਆਂ (Rating Agencies) ਨੇ ਪਹਿਲਾਂ ਹੀ ਵਿੱਤੀ ਸਾਲ ਲਈ ਪ੍ਰਤੀ ਟਨ ਸੰਚਾਲਨ ਲਾਭਅੰਸ਼ (Operating Profitability) ਵਿੱਚ 10-15% ਦੀ ਗਿਰਾਵਟ ਦਾ ਅਨੁਮਾਨ ਲਗਾਇਆ ਹੈ। ਸ਼ਿਪਿੰਗ ਰੂਟਾਂ (Shipping Routes) ਵਿੱਚ ਕੋਈ ਵੀ ਲੰਬੀ ਰੁਕਾਵਟ ਜਾਂ ਗਲੋਬਲ ਕੱਚੇ ਤੇਲ (Crude Oil) ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਲਗਾਤਾਰ ਵਾਧਾ ਹੋਰ ਕਮਾਈ ਗਿਰਾਵਟ (Earnings Downgrades) ਨੂੰ ਵਧਾ ਸਕਦਾ ਹੈ। ਇਹ ਸੈਕਟਰ ਨਿੱਜੀ ਰਿਹਾਇਸ਼ੀ ਰੀਅਲ ਅਸਟੇਟ (Residential Real Estate) ਵਿੱਚ ਸੰਭਾਵੀ ਮੰਦੀ (Slowdown) ਲਈ ਵੀ ਕਮਜ਼ੋਰ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਸੈਕੰਡਰੀ ਮੰਗ ਡਰਾਈਵਰ (Secondary Demand Driver) ਹੈ ਜਿਸ ਵਿੱਚ ਹਾਲ ਹੀ ਦੇ ਮਹੀਨਿਆਂ ਵਿੱਚ ਕਮਜ਼ੋਰੀ ਦੇ ਸੰਕੇਤ ਦਿਖਾਈ ਦਿੱਤੇ ਹਨ।

ਭਵਿੱਖ ਦਾ ਨਜ਼ਰੀਆ (The Future Outlook)

ਅੱਗੇ ਦੇਖਦੇ ਹੋਏ, ਰਿਕਵਰੀ (Recovery) ਦਾ ਮਾਰਗ ਜ਼ਿਆਦਾਤਰ ਦੂਜੇ ਅੱਧ (Second Half) 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਸਿਹਤਮੰਦ ਵਿਕਾਸ ਦੀਆਂ ਉਮੀਦਾਂ ਪੂਰੀ ਤਰ੍ਹਾਂ FY27 ਦੇ ਦੂਜੇ ਅੱਧ 'ਤੇ ਟਿਕੀਆਂ ਹੋਈਆਂ ਹਨ, ਕਿਉਂਕਿ ਸਰਕਾਰੀ-ਫੰਡ ਪ੍ਰਾਪਤ ਪ੍ਰੋਜੈਕਟ ਟੈਂਡਰਿੰਗ (Tendering) ਪੜਾਅ ਤੋਂ ਸਰਗਰਮ ਨਿਰਮਾਣ (Active Construction) ਵੱਲ ਵਧਦੇ ਹਨ। ਜਦੋਂ ਕਿ ਬ੍ਰੋਕਰੇਜ (Brokerage) ਦਾ ਮਤ (Consensus) ਸਾਵਧਾਨੀ ਨਾਲ ਆਸ਼ਾਵਾਦੀ (Optimistically Cautious) ਬਣਿਆ ਹੋਇਆ ਹੈ, ਧਿਆਨ ਉਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਵੱਲ ਤਬਦੀਲ ਹੋ ਗਿਆ ਹੈ ਜੋ ਸਾਈਕਲ ਦੌਰਾਨ ਆਪਣੇ EBITDA ਪ੍ਰਤੀ ਟਨ (EBITDA per tonne) ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਪ੍ਰਬੰਧਿਤ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਬਾਜ਼ਾਰ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਉਨ੍ਹਾਂ ਖਿਡਾਰੀਆਂ ਨੂੰ ਸਜ਼ਾ ਦੇਣਾ ਜਾਰੀ ਰੱਖੇਗਾ ਜੋ ਮਾਰਜਿਨ ਬਰਕਰਾਰ ਨਹੀਂ ਰੱਖ ਸਕਦੇ, ਉਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਨੂੰ ਤਰਜੀਹ ਦਿੱਤੀ ਜਾਵੇਗੀ ਜਿਨ੍ਹਾਂ ਦੇ ਬੈਲੈਂਸ ਸ਼ੀਟ (Balance Sheets) ਮਜ਼ਬੂਤ ਹਨ ਅਤੇ ਲੌਜਿਸਟਿਕਸ ਸਮਰੱਥਾ (Logistics Capabilities) ਵਿਭਿੰਨ ਹੈ, ਨਾ ਕਿ ਸਿਰਫ ਵੱਡੀ ਸਮਰੱਥਾ ਇਕੱਠੀ ਕਰਨ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨ ਵਾਲੇ।