Income Tax Department ਨੇ ਲਗਭਗ **20,000** ਅਜਿਹੇ ਕੇਸਾਂ ਦੀ ਪਛਾਣ ਕੀਤੀ ਹੈ ਜਿੱਥੇ ਟੈਕਸ ਦਾਤਾਵਾਂ ਨੇ ਗਲਤ ਜਾਂ ਅਯੋਗ ਕਟੌਤੀਆਂ (Deductions) ਦਾ ਦਾਅਵਾ ਕੀਤਾ ਹੋ ਸਕਦਾ ਹੈ। ਵਿਭਾਗ ਡਾਟਾ ਐਨਾਲਿਟਿਕਸ ਦੀ ਵਰਤੋਂ ਕਰਕੇ **₹50,000** ਤੋਂ **₹1 ਲੱਖ** ਤੱਕ ਦੇ ਦਾਅਵਿਆਂ ਵਿੱਚ ਵਿਸੰਗਤੀਆਂ ਨੂੰ ਫੜ ਰਿਹਾ ਹੈ।

ਕੀ ਹੋਇਆ?

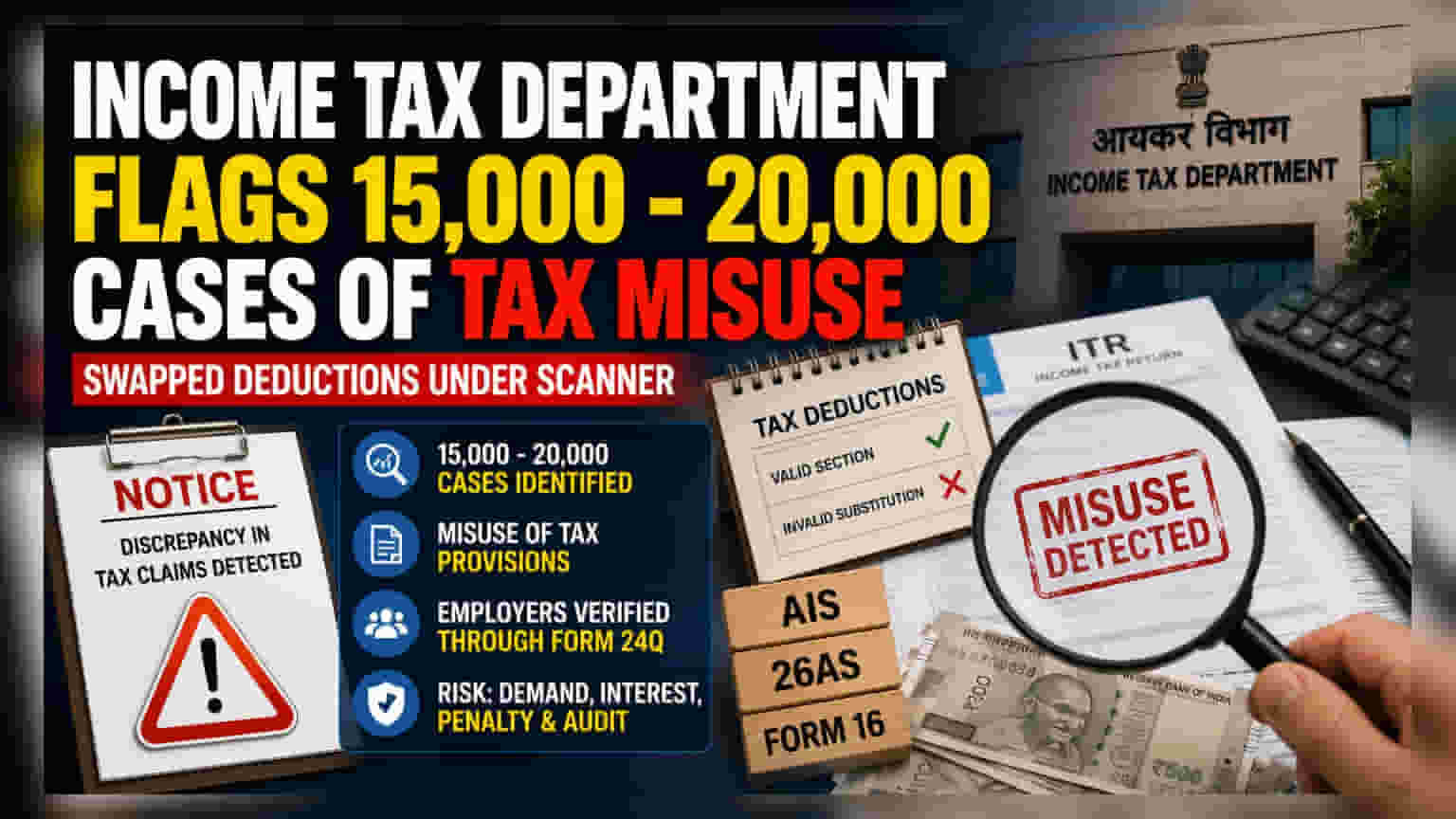

Income Tax Department ਨੇ ਟੈਕਸ ਨਿਯਮਾਂ ਦੀ ਦੁਰਵਰਤੋਂ ਦੇ 15,000 ਤੋਂ 20,000 ਦੇ ਵਿਚਕਾਰ ਕੇਸਾਂ ਨੂੰ ਫਲੈਗ ਕੀਤਾ ਹੈ। ਅਧਿਕਾਰੀਆਂ ਦਾ ਧਿਆਨ ਉਨ੍ਹਾਂ ਮਾਮਲਿਆਂ 'ਤੇ ਹੈ ਜਿੱਥੇ ਟੈਕਸ ਦਾਤਾਵਾਂ ਨੇ ਕਥਿਤ ਤੌਰ 'ਤੇ ਲੋੜੀਂਦੀਆਂ ਸ਼ਰਤਾਂ ਪੂਰੀਆਂ ਕੀਤੇ ਬਿਨਾਂ ਹੀ ਟੈਕਸ ਕਟੌਤੀਆਂ ਨੂੰ 'ਸਵੈਪ' (Swap) ਜਾਂ ਬਦਲ ਦਿੱਤਾ ਹੈ। ਇਸ ਪ੍ਰਥਾ ਦਾ ਮਤਲਬ ਅਕਸਰ ਇਹ ਹੁੰਦਾ ਹੈ ਕਿ ਟੈਕਸ ਦਾਤਾ ਆਪਣੀ ਟੈਕਸਯੋਗ ਆਮਦਨ ਨੂੰ ਨਕਲੀ ਤੌਰ 'ਤੇ ਘਟਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਵਿੱਚ, ਕਿਸੇ ਅਜਿਹੇ ਸੈਕਸ਼ਨ ਤਹਿਤ ਟੈਕਸ ਬ੍ਰੇਕ ਦਾ ਦਾਅਵਾ ਕਰਦੇ ਹਨ ਜਿਸ ਲਈ ਉਹ ਯੋਗ ਨਹੀਂ ਹਨ।

ਵਿਭਾਗ ਇਨ੍ਹਾਂ ਸ਼ੱਕੀ ਦਾਅਵਿਆਂ ਦੀ ਪਛਾਣ ਕਰਨ ਲਈ ਐਡਵਾਂਸਡ ਡਾਟਾ ਐਨਾਲਿਟਿਕਸ ਦੀ ਵਰਤੋਂ ਕਰ ਰਿਹਾ ਹੈ, ਖਾਸ ਤੌਰ 'ਤੇ ₹50,000 ਤੋਂ ₹1 ਲੱਖ ਦੇ ਰੇਂਜ ਵਿੱਚ ਵਿਸੰਗਤੀਆਂ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰ ਰਿਹਾ ਹੈ। ਵਿਅਕਤੀਗਤ ਟੈਕਸ ਦਾਤਾਵਾਂ ਨੂੰ ਸੂਚਿਤ ਕਰਨ ਤੋਂ ਇਲਾਵਾ, ਵਿਭਾਗ ਨੇ ਕਰਮਚਾਰੀਆਂ ਦੁਆਰਾ ਕੀਤੇ ਗਏ ਤਨਖਾਹ-ਸਬੰਧਤ ਟੈਕਸ ਫਾਈਲਿੰਗ, ਖਾਸ ਕਰਕੇ ਫਾਰਮ 24Q (Form 24Q) ਦੀ ਸਮੀਖਿਆ ਕਰਨ ਲਈ ਮਾਲਕਾਂ (Employers) ਨਾਲ ਵੀ ਸੰਪਰਕ ਕੀਤਾ ਹੈ, ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਸਰੋਤ 'ਤੇ ਕੱਟਿਆ ਗਿਆ ਟੈਕਸ (TDS) ਕਰਮਚਾਰੀਆਂ ਦੁਆਰਾ ਕੀਤੇ ਗਏ ਦਾਅਵਿਆਂ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ।

ਜੋਖਮ ਨੂੰ ਸਮਝੋ

ਹਾਲਾਂਕਿ 'ਸਵੈਪਡ ਪ੍ਰੋਵੀਜ਼ਨਜ਼' (Swapped Provisions) ਸ਼ਬਦ ਕੋਈ ਤਕਨੀਕੀ ਕਾਨੂੰਨੀ ਪਰਿਭਾਸ਼ਾ ਨਹੀਂ ਹੈ, ਇਹ ਇੱਕ ਆਮ ਗਲਤੀ ਦਾ ਵਰਣਨ ਕਰਦਾ ਹੈ ਜਿੱਥੇ ਵਿਅਕਤੀ ਬਿਨਾਂ ਸਹੀ ਦਸਤਾਵੇਜ਼ਾਂ ਦੇ ਇੱਕ ਅਯੋਗ ਛੋਟ ਲਈ ਇੱਕ ਯੋਗ ਛੋਟ ਨੂੰ ਬਦਲਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ। ਟੈਕਸ ਅਧਿਕਾਰੀ ਹੁਣ ਇਨ੍ਹਾਂ ਦਾਅਵਿਆਂ ਦੀ ਸਲਾਨਾ ਸੂਚਨਾ ਸਟੇਟਮੈਂਟ (AIS), ਫਾਰਮ 26AS, ਅਤੇ ਮਾਲਕ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੇ ਗਏ ਡਾਟਾ ਨਾਲ ਕ੍ਰਾਸ-ਵੈਰੀਫਾਈ ਕਰ ਰਹੇ ਹਨ।

ਕਿਉਂਕਿ ਵਿਭਾਗ ਕੋਲ ਹੁਣ ਕਈ ਸਰੋਤਾਂ ਤੋਂ ਉੱਚ-ਗੁਣਵੱਤਾ ਵਾਲਾ ਡਾਟਾ ਉਪਲਬਧ ਹੈ, ਇਸ ਲਈ ਟੈਕਸ ਦਾਤਾਵਾਂ ਲਈ ਅਸੰਗਤਤਾਵਾਂ ਨੂੰ ਲੁਕਾਉਣਾ ਬਹੁਤ ਮੁਸ਼ਕਲ ਹੋ ਗਿਆ ਹੈ। ਉਨ੍ਹਾਂ ਲੋਕਾਂ ਲਈ ਜੋ ਇਨ੍ਹਾਂ ਵਿਸੰਗਤੀਆਂ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦੇ ਹਨ, ਜੋਖਮ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਇਸ ਨਾਲ ਰਸਮੀ ਟੈਕਸ ਡਿਮਾਂਡ, ਦੇਰੀ ਨਾਲ ਭੁਗਤਾਨ ਲਈ ਵਾਧੂ ਵਿਆਜ ਚਾਰਜ, ਵਿੱਤੀ ਜੁਰਮਾਨੇ, ਅਤੇ ਟੈਕਸ ਦਫਤਰ ਦੁਆਰਾ ਸਖ਼ਤ ਜਾਂਚ ਜਾਂ ਆਡਿਟ ਕਾਰਵਾਈਆਂ ਸ਼ੁਰੂ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਆਪਣੀ ਫਾਈਲਿੰਗ ਨੂੰ ਕਿਵੇਂ ਠੀਕ ਕਰੀਏ

ਟੈਕਸ ਦਾਤਾਵਾਂ ਨੂੰ ਜਿਨ੍ਹਾਂ ਨੂੰ ਨੋਟਿਸ ਮਿਲਦਾ ਹੈ ਜਾਂ ਜਿਨ੍ਹਾਂ ਨੂੰ ਸ਼ੱਕ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਨੇ ਆਪਣੇ ਭਰੇ ਹੋਏ ਆਮਦਨ ਟੈਕਸ ਰਿਟਰਨ (ITR) ਵਿੱਚ ਕੋਈ ਗਲਤੀ ਕੀਤੀ ਹੈ, ਉਨ੍ਹਾਂ ਨੂੰ ਜਲਦੀ ਕਾਰਵਾਈ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਪਹਿਲਾ ਕਦਮ ਇੱਕ ਵਿਸਤ੍ਰਿਤ ਮੇਲ-ਮਿਲਾਪ ਕਰਨਾ ਹੈ। ਆਪਣੀ ITR ਡਾਟਾ ਦੀ ਤੁਲਨਾ ਆਪਣੀਆਂ ਅਸਲ ਸੈਲਰੀ ਸਲਿੱਪਾਂ, ਫਾਰਮ 16 (Form 16), ਸਲਾਨਾ ਸੂਚਨਾ ਸਟੇਟਮੈਂਟ (AIS), ਅਤੇ ਆਪਣੇ ਬੈਂਕ ਸਟੇਟਮੈਂਟਾਂ ਨਾਲ ਕਰੋ ਤਾਂ ਜੋ ਗਲਤੀਆਂ ਦੀ ਜਾਂਚ ਕੀਤੀ ਜਾ ਸਕੇ।

ਜੇਕਰ ਸੋਧੇ ਹੋਏ ਰਿਟਰਨ (Revised Return) ਫਾਈਲ ਕਰਨ ਦੀ ਵਿੰਡੋ ਅਜੇ ਵੀ ਖੁੱਲ੍ਹੀ ਹੈ, ਤਾਂ ਅਧਿਕਾਰੀਆਂ ਦੁਆਰਾ ਅਗਲੀ ਕਾਰਵਾਈ ਦੀ ਉਡੀਕ ਕਰਨ ਦੀ ਬਜਾਏ ਸੋਧਿਆ ਹੋਇਆ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਦੀ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ। ਜੇਕਰ ਟੈਕਸ ਰਿਟਰਨ ਪਹਿਲਾਂ ਹੀ ਪ੍ਰੋਸੈਸ ਹੋ ਚੁੱਕਾ ਹੈ ਅਤੇ ਨੋਟਿਸ ਪ੍ਰਾਪਤ ਹੋਇਆ ਹੈ, ਤਾਂ ਟੈਕਸ ਦਾਤਾਵਾਂ ਨੂੰ ਦਿੱਤੇ ਸਮੇਂ-ਸੀਮਾ ਦੇ ਅੰਦਰ ਜਵਾਬ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ। ਸਹੀ ਦਸਤਾਵੇਜ਼ ਪ੍ਰਦਾਨ ਕਰਨਾ ਅਤੇ ਸਹੀ ਟੈਕਸ, ਵਿਆਜ ਦੇ ਨਾਲ ਅਦਾ ਕਰਨਾ, ਇਨ੍ਹਾਂ ਮੁੱਦਿਆਂ ਨੂੰ ਹੱਲ ਕਰਨ ਅਤੇ ਹੋਰ ਗੁੰਝਲਾਂ ਤੋਂ ਬਚਣ ਦਾ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਤਰੀਕਾ ਹੈ।

ਅੱਗੇ ਕੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਹੈ

ਟੈਕਸ ਦਾਤਾਵਾਂ ਲਈ ਮੁੱਖ ਗੱਲ ਪਾਲਣਾ ਅਤੇ ਦਸਤਾਵੇਜ਼ੀਕਰਨ ਹੈ। ਕਿਉਂਕਿ ਵਿਭਾਗ ਗਲਤੀਆਂ ਦਾ ਪਤਾ ਲਗਾਉਣ ਲਈ ਤਕਨਾਲੋਜੀ ਦੀ ਵਰਤੋਂ ਕਰ ਰਿਹਾ ਹੈ, ਟੈਕਸ ਦਾਤਾਵਾਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ITR ਵਿੱਚ ਕੀਤੇ ਗਏ ਸਾਰੇ ਦਾਅਵਿਆਂ ਦਾ ਅਸਲ ਭੁਗਤਾਨ ਜਾਂ ਨਿਵੇਸ਼ ਦਾ ਪ੍ਰਮਾਣ ਹੋਵੇ। ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਕਰਮਚਾਰੀਆਂ ਨੂੰ ਭਵਿੱਖ ਵਿੱਚ ਵਿਭਾਗੀ ਜਾਂਚਾਂ ਦਾ ਵਿਸ਼ਾ ਬਣਨ ਤੋਂ ਬਚਣ ਲਈ ਆਪਣੀ ਫਾਈਲਿੰਗ ਵਿੱਚ ਪਾਰਦਰਸ਼ਤਾ ਨੂੰ ਤਰਜੀਹ ਦੇਣੀ ਚਾਹੀਦੀ ਹੈ।