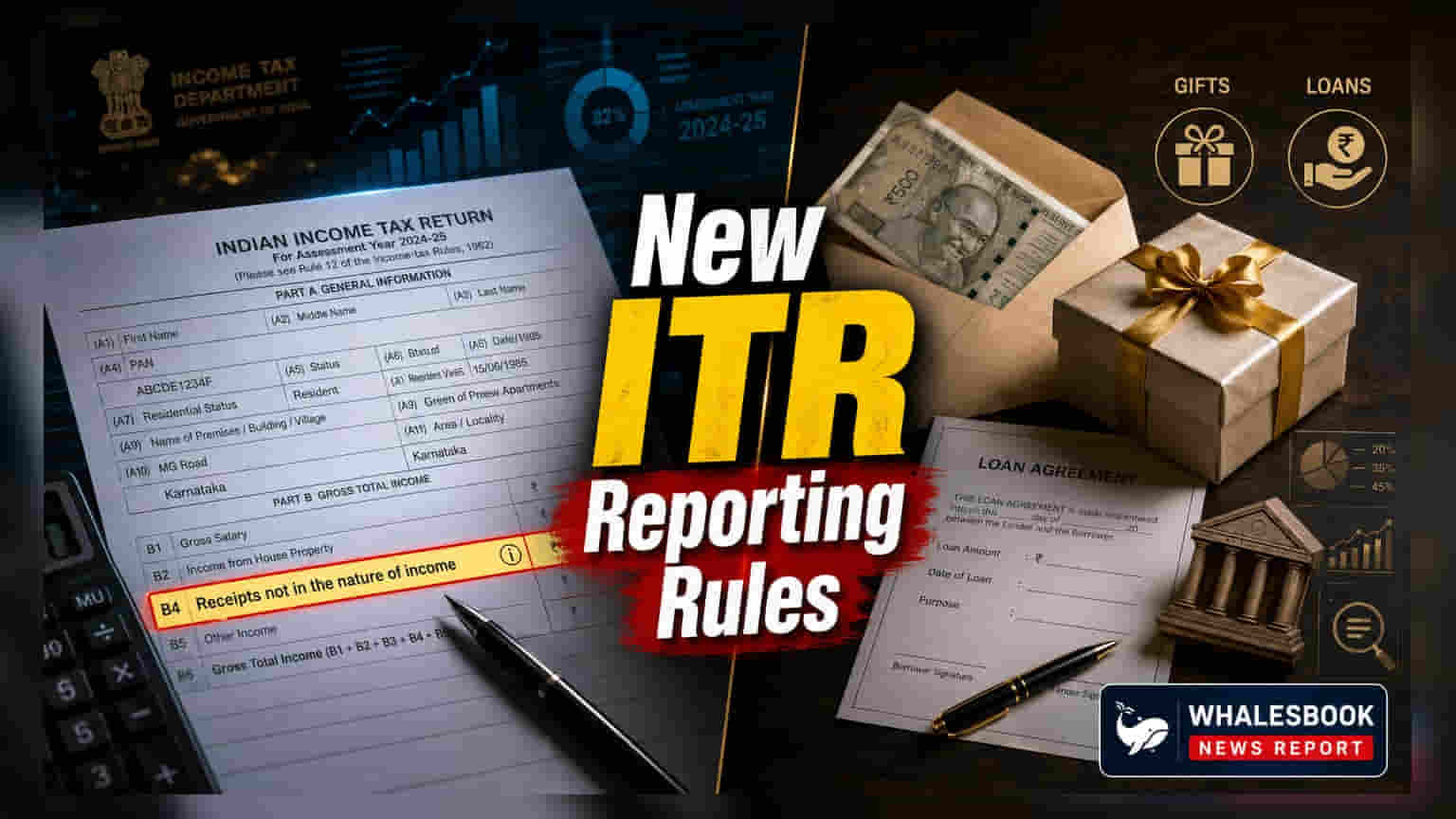

Income Tax Department ਨੇ Assessment Year (AY) 2026-27 ਲਈ 'Receipts not in the nature of income' ਨਾਮ ਦਾ ਇੱਕ ਨਵਾਂ ਫੀਲਡ ਪੇਸ਼ ਕੀਤਾ ਹੈ। ਇਸ ਬਦਲਾਅ ਨਾਲ ਟੈਕਸ ਪੇਅਰਜ਼ (Taxpayers) ਹੁਣ ਲੋਨ, ਗਿਫਟ, ਅਤੇ ਖੇਤੀ ਜ਼ਮੀਨ ਦੀ ਵਿਕਰੀ ਤੋਂ ਹੋਈ ਆਮਦਨ ਨੂੰ ਹੋਰਨਾਂ ਟੈਕਸ-ਮੁਕਤ ਆਮਦਨ ਤੋਂ ਵੱਖਰੇ ਤੌਰ 'ਤੇ ਦਰਸਾ ਸਕਣਗੇ। ਇਸ ਕਦਮ ਦਾ ਉਦੇਸ਼ ਵਿੱਤੀ ਜਾਣਕਾਰੀਆਂ ਨੂੰ ਸਪੱਸ਼ਟ ਕਰਨਾ ਅਤੇ ਟੈਕਸ ਅਥਾਰਿਟੀ ਵੱਲੋਂ ਆਉਣ ਵਾਲੀਆਂ ਆਟੋਮੇਟਿਡ ਜਾਂਚ ਸੂਚਨਾਵਾਂ (Scrutiny Notices) ਦੇ ਜੋਖਮ ਨੂੰ ਘਟਾਉਣਾ ਹੈ।

ਕੀ ਹੋਇਆ?

Income Tax Department ਨੇ Assessment Year (AY) 2026-27 ਲਈ 'Receipts not in the nature of income' ਨਾਮ ਦੀ ਇੱਕ ਖਾਸ ਰਿਪੋਰਟਿੰਗ ਸ਼੍ਰੇਣੀ ਪੇਸ਼ ਕੀਤੀ ਹੈ। ਇਹ ਨਵਾਂ ਫੀਲਡ ਖਾਸ ਤੌਰ 'ਤੇ ਉਨ੍ਹਾਂ ਵਿੱਤੀ ਇਨਫਲੋਜ਼ (Financial Inflows) ਨੂੰ ਹੈਂਡਲ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੂੰ Income-tax Act ਦੇ ਤਹਿਤ ਟੈਕਸਯੋਗ ਆਮਦਨ ਵਜੋਂ ਸ਼੍ਰੇਣੀਬੱਧ ਨਹੀਂ ਕੀਤਾ ਗਿਆ ਹੈ। ਟੈਕਸ ਰਿਟਰਨ ਭਰਨ ਵਾਲੇ ਟੈਕਸ ਪੇਅਰਜ਼ ਕੋਲ ਹੁਣ ਇਨ੍ਹਾਂ ਇਨਫਲੋਜ਼ ਨੂੰ ਘੋਸ਼ਿਤ ਕਰਨ ਲਈ ਇੱਕ ਸਪੱਸ਼ਟ, ਵਿਸ਼ੇਸ਼ ਜਗ੍ਹਾ ਹੋਵੇਗੀ, ਜਿਸ ਨਾਲ ਪਿਛਲੇ ਸਮੇਂ ਵਿੱਚ ਅਕਸਰ ਵਰਤੀ ਜਾਂਦੀ 'exempt income' ਸ਼੍ਰੇਣੀ ਵਿੱਚ ਸਮੂਹਿਤ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਪਵੇਗੀ।

ਟੈਕਸ ਪੇਅਰਜ਼ ਲਈ ਇਸਦਾ ਕੀ ਮਹੱਤਵ ਹੈ?

ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਅਤੇ ਵਿਅਕਤੀਆਂ ਲਈ, ਉਹ ਪੈਸਾ ਰਿਪੋਰਟ ਕਰਨਾ ਜੋ ਤਕਨੀਕੀ ਤੌਰ 'ਤੇ 'ਆਮਦਨ' ਨਹੀਂ ਹੈ - ਜਿਵੇਂ ਕਿ ਕਿਸੇ ਰਿਸ਼ਤੇਦਾਰ ਤੋਂ ਲੋਨ ਜਾਂ ਗਿਫਟ ਪ੍ਰਾਪਤ ਕਰਨਾ - ਉਲਝਣ ਦਾ ਸਰੋਤ ਰਿਹਾ ਹੈ। ਪਹਿਲਾਂ, ਇੱਕ ਵਿਸ਼ੇਸ਼ ਕਾਲਮ ਦੀ ਅਣਹੋਂਦ ਵਿੱਚ, ਇਨ੍ਹਾਂ ਚੀਜ਼ਾਂ ਨੂੰ ਅਕਸਰ 'exempt income' ਦੇ ਅਧੀਨ ਰਿਪੋਰਟ ਕੀਤਾ ਜਾਂਦਾ ਸੀ। ਇਸ ਪ੍ਰਥਾ ਨੇ ਅਕਸਰ ਟੈਕਸ ਵਿਭਾਗ ਦੇ ਆਟੋਮੇਟਿਡ ਸਿਸਟਮਾਂ ਵਿੱਚ ਇੱਕ ਡਾਟਾ ਮਿਸਮੈਚ (Data Mismatch) ਬਣਾਇਆ, ਜਿਸ ਨਾਲ ਅਣ-ਜ਼ਰੂਰੀ ਪੁੱਛ-ਗਿੱਛ ਜਾਂ 'ਪ੍ਰਸ਼ਨ ਪੁੱਛੋ' ਨੋਟਿਸ (Scrutiny Notices) ਜਾਰੀ ਹੋ ਸਕਦੇ ਸਨ।

ਇੱਕ ਵੱਖਰੀ ਸ਼੍ਰੇਣੀ ਪ੍ਰਦਾਨ ਕਰਕੇ, ਵਿਭਾਗ ਜ਼ਰੂਰੀ ਤੌਰ 'ਤੇ ਰਿਪੋਰਟਿੰਗ ਲਈ ਇੱਕ 'ਕਲੀਨਰ' ਮਾਰਗ ਬਣਾ ਰਿਹਾ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਬਦਲਾਅ ਖੁਦ ਟੈਕਸ ਕਾਨੂੰਨਾਂ ਨੂੰ ਨਹੀਂ ਬਦਲਦਾ ਜਾਂ ਨਵੇਂ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨਹੀਂ ਬਣਾਉਂਦਾ, ਪਰ ਇਹ ਟੈਕਸ ਪੇਅਰਜ਼ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਵਿੱਤੀ ਇਨਫਲੋਜ਼ ਦੀ ਵਧੇਰੇ ਸਹੀ ਤਸਵੀਰ ਪ੍ਰਦਾਨ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਇਨ੍ਹਾਂ ਪ੍ਰਾਪਤੀਆਂ ਦਾ ਖੁਲਾਸਾ ਕਰਕੇ, ਬਚਣਯੋਗ ਟੈਕਸ ਜਾਂਚ (Tax Scrutiny) ਲਈ ਫਲੈਗ ਕੀਤੇ ਜਾਣ ਦੇ ਜੋਖਮ ਨੂੰ ਕਾਫ਼ੀ ਘਟਾਇਆ ਜਾ ਸਕਦਾ ਹੈ।

ਸ਼ਾਮਲ ਕਰਨ ਵਾਲੀਆਂ ਮੁੱਖ ਚੀਜ਼ਾਂ

ਇਹ ਫੀਲਡ ਉਨ੍ਹਾਂ ਪ੍ਰਾਪਤੀਆਂ (Receipts) ਲਈ ਹੈ ਜੋ ਟੈਕਸਯੋਗ ਆਮਦਨ ਪੈਦਾ ਨਹੀਂ ਕਰਦੀਆਂ ਪਰ ਫਿਰ ਵੀ ਇੱਕ ਵਿਅਕਤੀ ਦੀ ਵਿੱਤੀ ਗਤੀਵਿਧੀ ਦਾ ਹਿੱਸਾ ਬਣਦੀਆਂ ਹਨ। ਅਪਡੇਟ ਦੇ ਅਨੁਸਾਰ, ਟੈਕਸ ਪੇਅਰਜ਼ ਨੂੰ ਇਸ ਭਾਗ ਦੀ ਵਰਤੋਂ ਹੇਠ ਲਿਖੀਆਂ ਚੀਜ਼ਾਂ ਦਾ ਖੁਲਾਸਾ ਕਰਨ ਲਈ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ:

- ਨਿਰਧਾਰਤ ਰਿਸ਼ਤੇਦਾਰਾਂ (Specified Relatives) ਤੋਂ ਪ੍ਰਾਪਤ ਗਿਫਟ।

- ਲਏ ਗਏ ਜਾਂ ਪ੍ਰਾਪਤ ਕੀਤੇ ਗਏ ਲੋਨ ਡਿਸਬਰਸਮੈਂਟ (Loan Disbursements)।

- ਕੈਪੀਟਲ ਰਸੀਦਾਂ (Capital Receipts)।

- ਦਿਹਾਤੀ ਖੇਤੀ ਜ਼ਮੀਨ (Rural Agricultural Land) ਦੀ ਵਿਕਰੀ ਤੋਂ ਪ੍ਰਾਪਤ ਹੋਈ ਰਾਸ਼ੀ।

ਲਾਗੂ ਕਰਨ ਬਾਰੇ ਨੋਟਸ

ਇਹ ਧਿਆਨ ਰੱਖਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਇਹ ਬਦਲਾਅ ਵਰਤਮਾਨ ਵਿੱਚ ਸਿਰਫ Income Tax Department ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੇ ਗਏ ਆਨਲਾਈਨ ਫਾਈਲਿੰਗ ਪੋਰਟਲ ਅਤੇ JSON-ਅਧਾਰਿਤ ਉਪਯੋਗਤਾਵਾਂ (Utilities) ਰਾਹੀਂ ਉਪਲਬਧ ਹੈ। ਇਹ ਅਜੇ ਤੱਕ ਰਵਾਇਤੀ ਸੂਚਿਤ ITR ਫਾਰਮਾਂ ਜਾਂ ਉਨ੍ਹਾਂ ਦੇ PDF ਸੰਸਕਰਣਾਂ ਵਿੱਚ ਅਪਡੇਟ ਨਹੀਂ ਕੀਤਾ ਗਿਆ ਹੈ। ਆਨਲਾਈਨ ਰਿਟਰਨ ਭਰਨ ਵਾਲੇ ਟੈਕਸ ਪੇਅਰਜ਼ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਫਾਈਲਿੰਗ ਜਿੰਨੀ ਸਹੀ ਅਤੇ ਪਾਰਦਰਸ਼ੀ ਹੋ ਸਕੇ, ਇਸ ਨਵੇਂ ਭਾਗ ਦੀ ਭਾਲ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਹਾਲਾਂਕਿ ਇਹ ਇੱਕ ਪ੍ਰਕਿਰਿਆਤਮਕ ਬਦਲਾਅ ਹੈ, ਇਹ ਇਸ ਗੱਲ ਦੀ ਯਾਦ ਦਿਵਾਉਂਦਾ ਹੈ ਕਿ Income Tax Department ਬਿਹਤਰ ਡਾਟਾ ਕੈਪਚਰ ਕਰਨ ਲਈ ਆਪਣੇ ਡਿਜੀਟਲ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਨੂੰ ਲਗਾਤਾਰ ਸੁਧਾਰ ਰਿਹਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਟੈਕਸ ਪੇਅਰਜ਼ ਨੂੰ ਇਨ੍ਹਾਂ 'non-income' ਪ੍ਰਾਪਤੀਆਂ ਲਈ ਆਪਣੇ ਸਹਾਇਕ ਦਸਤਾਵੇਜ਼ (Supporting Documents)—ਜਿਵੇਂ ਕਿ ਗਿਫਟ ਡੀਡ (Gift Deeds) ਜਾਂ ਲੋਨ ਸਮਝੌਤੇ (Loan Agreements)—ਸੰਗਠਿਤ ਰੱਖਣੇ ਯਕੀਨੀ ਬਣਾਉਣੇ ਚਾਹੀਦੇ ਹਨ। ਜੇਕਰ ਟੈਕਸ ਵਿਭਾਗ ਭਵਿੱਖ ਦੀ ਸਮੀਖਿਆ ਦੌਰਾਨ ਇਨ੍ਹਾਂ ਘੋਸ਼ਿਤ ਰਾਸ਼ੀਆਂ 'ਤੇ ਸਪੱਸ਼ਟੀਕਰਨ ਮੰਗਦਾ ਹੈ, ਤਾਂ ਉਚਿਤ ਦਸਤਾਵੇਜ਼ੀਕਰਨ (Documentation) ਸਭ ਤੋਂ ਵਧੀਆ ਬਚਾਅ ਰਹੇਗਾ।