31 ਜੁਲਾਈ, 2026 ਦੀ ਮਿਆਦ ਨੇੜੇ ਆਉਣ ਦੇ ਨਾਲ, ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਨੋਟਿਸਾਂ ਜਾਂ ਰਿਫੰਡ ਵਿੱਚ ਦੇਰੀ ਤੋਂ ਬਚਣ ਲਈ ਸਹੀ ਆਮਦਨ ਰਿਪੋਰਟਿੰਗ ਯਕੀਨੀ ਬਣਾਉਣੀ ਪਵੇਗੀ। ਮੁੱਖ ਕਦਮਾਂ ਵਿੱਚ AIS ਅਤੇ ਫਾਰਮ 26AS ਨਾਲ ਡੇਟਾ ਦਾ ਮੇਲ ਕਰਨਾ, ਸਹੀ ITR ਫਾਰਮ ਚੁਣਨਾ, ਅਤੇ ਸਾਰੇ ਆਮਦਨ ਸਰੋਤਾਂ ਦੀ ਤਸਦੀਕ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ।

ITR ਫਾਈਲਿੰਗ: FY 2025-26 ਲਈ ਜ਼ਰੂਰੀ ਗੱਲਾਂ

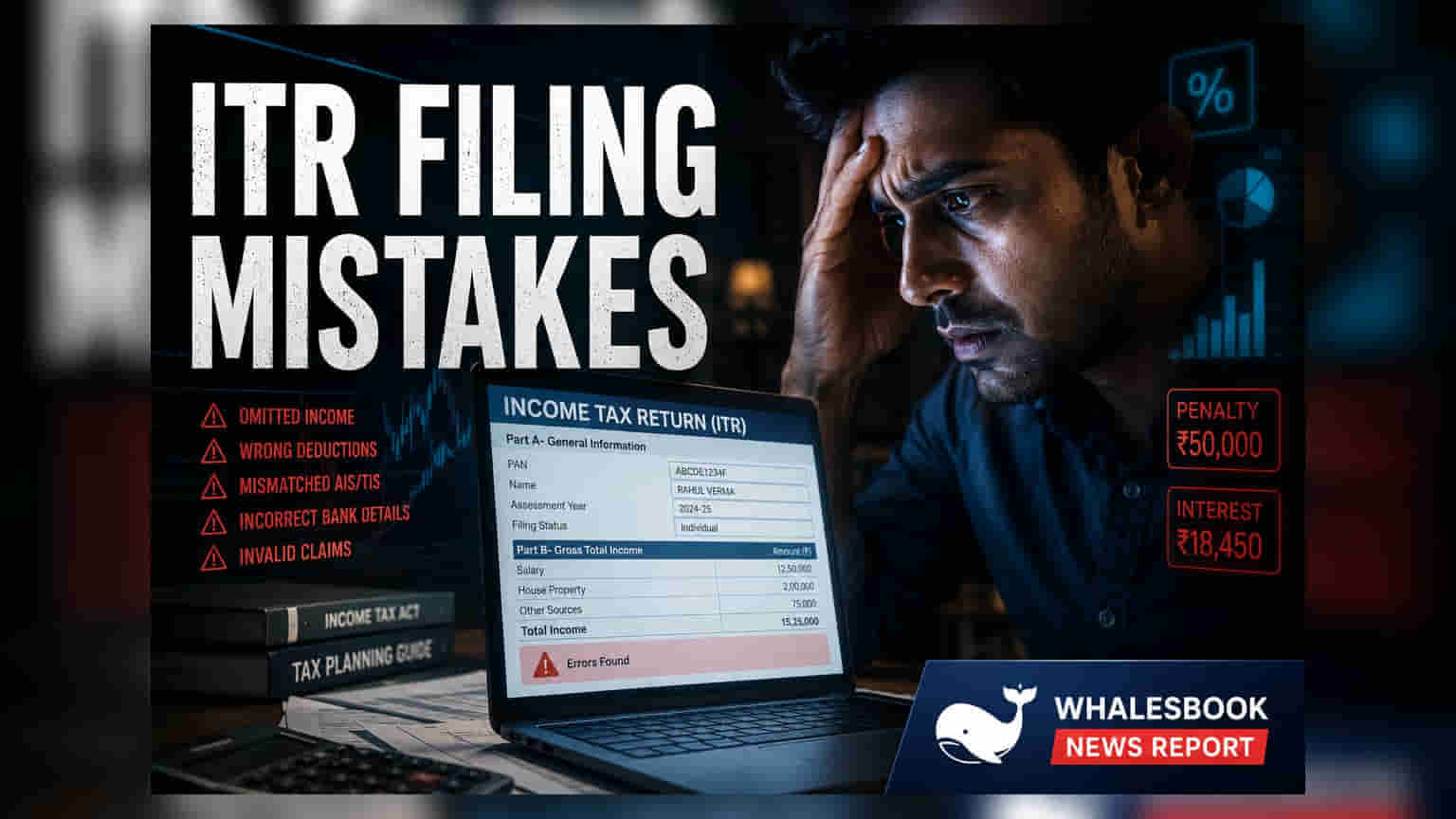

ਵਿੱਤੀ ਸਾਲ 2025-26 ਲਈ ਆਮਦਨਯ ਕਰ ਰਿਟਰਨ (ITR) ਦਾਖਲ ਕਰਨ ਦੀ ਆਖਰੀ ਮਿਤੀ 31 ਜੁਲਾਈ, 2026 ਨੇੜੇ ਆ ਰਹੀ ਹੈ। ਇਹ ਸਿਰਫ ਇੱਕ ਰਸਮੀ ਪ੍ਰਕਿਰਿਆ ਨਹੀਂ, ਸਗੋਂ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵਿੱਤੀ ਮੇਲ-ਮਿਲਾਪ ਦਾ ਕੰਮ ਹੈ। ਭਾਵੇਂ ਪ੍ਰੀ-ਫਿਲਡ ਫਾਰਮ ਵਰਗੇ ਡਿਜੀਟਲ ਸਾਧਨਾਂ ਨੇ ਕੰਮ ਨੂੰ ਆਸਾਨ ਬਣਾ ਦਿੱਤਾ ਹੈ, ਫਿਰ ਵੀ ਸਾਰੀ ਜਾਣਕਾਰੀ ਦੀ ਸਟੀਕਤਾ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਵਿਅਕਤੀਗਤ ਟੈਕਸਦਾਤਾ ਦੀ ਹੀ ਹੁੰਦੀ ਹੈ। ਫਾਈਲਿੰਗ ਵਿੱਚ ਗਲਤੀਆਂ ਕਾਰਨ ਪ੍ਰੋਸੈਸਿੰਗ ਵਿੱਚ ਦੇਰੀ, ਬੇਲੋੜੇ ਟੈਕਸ ਨੋਟਿਸ, ਅਤੇ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਵੱਲੋਂ ਜੁਰਮਾਨੇ ਲੱਗ ਸਕਦੇ ਹਨ।

ਸਹੀ ITR ਫਾਰਮ ਅਤੇ ਟੈਕਸ ਰੀਜੀਮ ਦੀ ਚੋਣ

ਸਭ ਤੋਂ ਆਮ ਗਲਤੀਆਂ ਵਿੱਚੋਂ ਇੱਕ ਹੈ ਗਲਤ ITR ਫਾਰਮ ਦੀ ਚੋਣ। ਉਦਾਹਰਨ ਲਈ, ਜਦੋਂ ਕਿ ITR-1 ਆਮ ਤੌਰ 'ਤੇ ਸਧਾਰਨ ਤਨਖਾਹ ਅਤੇ ਵਿਆਜ ਆਮਦਨ ਲਈ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਵਿਅਕਤੀਆਂ ਦੀ ਆਮਦਨ ₹50 ਲੱਖ ਤੋਂ ਵੱਧ ਹੈ ਜਾਂ ਜੋ ਸਟਾਕ, ਮਿਊਚੁਅਲ ਫੰਡ, ਜਾਂ ਜਾਇਦਾਦ ਤੋਂ ਕੈਪੀਟਲ ਗੇਨ ਦੀ ਰਿਪੋਰਟ ਕਰਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ITR-2 ਜਾਂ ਹੋਰ ਢੁਕਵੇਂ ਫਾਰਮ ਦੀ ਵਰਤੋਂ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਪੁਰਾਣੇ ਅਤੇ ਨਵੇਂ ਟੈਕਸ ਰੀਜੀਮ (New Tax Regime) ਦੇ ਤਹਿਤ ਆਪਣੀ ਟੈਕਸ ਦੇਣਦਾਰੀ ਦੀ ਧਿਆਨ ਨਾਲ ਗਣਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਰੀਜੀਮ ਦੀ ਚੋਣ ਅੰਤਿਮ ਟੈਕਸ 'ਤੇ ਕਾਫੀ ਅਸਰ ਪਾ ਸਕਦੀ ਹੈ, ਅਤੇ ਇੱਕ ਵਾਰ ਚੋਣ ਹੋ ਜਾਣ 'ਤੇ, ਇਸਨੂੰ ਬਦਲਣਾ ਅਕਸਰ ਸੰਭਵ ਨਹੀਂ ਹੁੰਦਾ।

ਡੇਟਾ ਦਾ ਮੇਲ-ਮਿਲਾਪ ਅਤੇ ਤਸਦੀਕ

ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਸਿਰਫ਼ ਪ੍ਰੀ-ਫਿਲਡ ਡੇਟਾ 'ਤੇ ਨਿਰਭਰ ਨਹੀਂ ਕਰਨਾ ਚਾਹੀਦਾ। ਆਪਣੀ ਨਿੱਜੀ ਆਮਦਨ ਅਤੇ ਟੈਕਸ ਕਟੌਤੀ ਦੇ ਰਿਕਾਰਡਾਂ ਦਾ ਐਨੂਅਲ ਇਨਫਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ (AIS) ਅਤੇ ਫਾਰਮ 26AS ਨਾਲ ਮੇਲ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ। ਇਹ ਦਸਤਾਵੇਜ਼ ਬੈਂਕਾਂ, ਮਾਲਕਾਂ ਅਤੇ ਨਿਵੇਸ਼ ਫਰਮਾਂ ਦੁਆਰਾ ਰਿਪੋਰਟ ਕੀਤੇ ਗਏ ਵਿੱਤੀ ਲੈਣ-ਦੇਣ ਦਾ ਇੱਕ ਵਿਆਪਕ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਅਧਿਕਾਰਤ ਬਿਆਨਾਂ ਅਤੇ ਰਿਟਰਨ ਵਿੱਚ ਦਿੱਤੇ ਗਏ ਵੇਰਵਿਆਂ ਵਿਚਕਾਰ ਕੋਈ ਵੀ ਅੰਤਰ ਟੈਕਸ ਵਿਭਾਗ ਦੁਆਰਾ ਜਾਂਚ ਦਾ ਇੱਕ ਪ੍ਰਮੁੱਖ ਕਾਰਨ ਬਣਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕਿ ਟੈਕਸ ਰਿਫੰਡ ਬਿਨਾਂ ਕਿਸੇ ਬੇਲੋੜੀ ਰੁਕਾਵਟ ਦੇ ਪ੍ਰੋਸੈਸ ਹੋਣ, PAN, ਆਧਾਰ ਅਤੇ ਬੈਂਕ ਖਾਤੇ ਦੇ ਵੇਰਵੇ ਸਹੀ ਢੰਗ ਨਾਲ ਲਿੰਕ ਅਤੇ ਅਪਡੇਟ ਕੀਤੇ ਗਏ ਹਨ, ਇਸਦੀ ਤਸਦੀਕ ਕਰਨਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ।

ਵਿਆਪਕ ਖੁਲਾਸੇ ਦੀਆਂ ਲੋੜਾਂ

ਸਾਰੀਆਂ ਆਮਦਨ ਸਟ੍ਰੀਮਾਂ ਲਈ ਸਹੀ ਖੁਲਾਸਾ ਲਾਜ਼ਮੀ ਹੈ। ਨਿਯਮਤ ਤਨਖਾਹ ਤੋਂ ਇਲਾਵਾ, ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਵਿਆਜ ਆਮਦਨ, ਕਿਰਾਏ ਦੀ ਆਮਦਨ, ਡਿਵੀਡੈਂਡ ਅਤੇ ਫ੍ਰੀਲਾਂਸ ਕਮਾਈ ਦਾ ਹਿਸਾਬ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ। ਵਿੱਤੀ ਬਾਜ਼ਾਰ ਦੇ ਲੈਣ-ਦੇਣ ਤੋਂ ਕੈਪੀਟਲ ਗੇਨ ਦੀ ਰਿਪੋਰਟ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿਣਾ ਇੱਕ ਆਮ ਗਲਤੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਕੁਇਟੀ ਅਤੇ ਡੈਬਟ ਫੰਡਾਂ ਤੋਂ ਲਾਭ ਜਾਂ ਨੁਕਸਾਨ ਦਾ ਖੁਲਾਸਾ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ ਤਾਂ ਜੋ ਉਹ ਪਾਲਣਾ ਕਰ ਸਕਣ। ਇਸੇ ਤਰ੍ਹਾਂ, ਵਿਦੇਸ਼ੀ ਸੰਪਤੀਆਂ ਜਾਂ ਆਮਦਨ ਵਾਲੇ ਨਿਵਾਸੀ ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਗੰਭੀਰ ਜੁਰਮਾਨਿਆਂ ਤੋਂ ਬਚਣ ਲਈ ਸੰਬੰਧਿਤ ਸ਼ਡਿਊਲਾਂ ਵਿੱਚ ਇਸ ਦਾ ਖੁਲਾਸਾ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਵੀ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਸਿਰਫ ਉਨ੍ਹਾਂ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕੀਤਾ ਜਾਵੇ ਜਿਨ੍ਹਾਂ ਲਈ ਸਹਾਇਕ ਦਸਤਾਵੇਜ਼ ਆਸਾਨੀ ਨਾਲ ਉਪਲਬਧ ਹਨ, ਕਿਉਂਕਿ ਅਸਹਿਯੋਗੀ ਦਾਅਵਿਆਂ ਨੂੰ ਅਕਸਰ ਆਡਿਟ ਪ੍ਰਕਿਰਿਆਵਾਂ ਦੌਰਾਨ ਫਲੈਗ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਅੰਤਿਮ ਪਾਲਣਾ ਕਦਮ

ਰਿਟਰਨ ਦੀ ਤਸਦੀਕ ਹੋਣ ਤੱਕ ਫਾਈਲਿੰਗ ਪ੍ਰਕਿਰਿਆ ਪੂਰੀ ਨਹੀਂ ਹੁੰਦੀ। ਟੈਕਸਦਾਤਾ ਆਪਣੇ ਰਿਟਰਨ ਨੂੰ ਆਧਾਰ OTP ਜਾਂ ਨੈੱਟ ਬੈਂਕਿੰਗ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਈ-ਤਸਦੀਕ (e-verify) ਕਰ ਸਕਦੇ ਹਨ, ਜਾਂ ਨਿਰਧਾਰਤ ਸਮੇਂ ਦੇ ਅੰਦਰ ਫਿਜ਼ੀਕਲ ITR-V ਨੂੰ ਕੇਂਦਰੀ ਪ੍ਰੋਸੈਸਿੰਗ ਕੇਂਦਰ (CPC) ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਕਦਮ ਨੂੰ ਗੁਆਉਣ ਨਾਲ ਰਿਟਰਨ ਅਧੂਰਾ ਮੰਨਿਆ ਜਾਵੇਗਾ, ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਰਿਟਰਨ ਨੂੰ ਅਣ-ਫਾਈਲ ਮੰਨਿਆ ਜਾਵੇਗਾ ਅਤੇ ਦੇਰੀ ਫੀਸ ਲਗਾਈ ਜਾਵੇਗੀ।