ਕੀ ਹੋਇਆ?

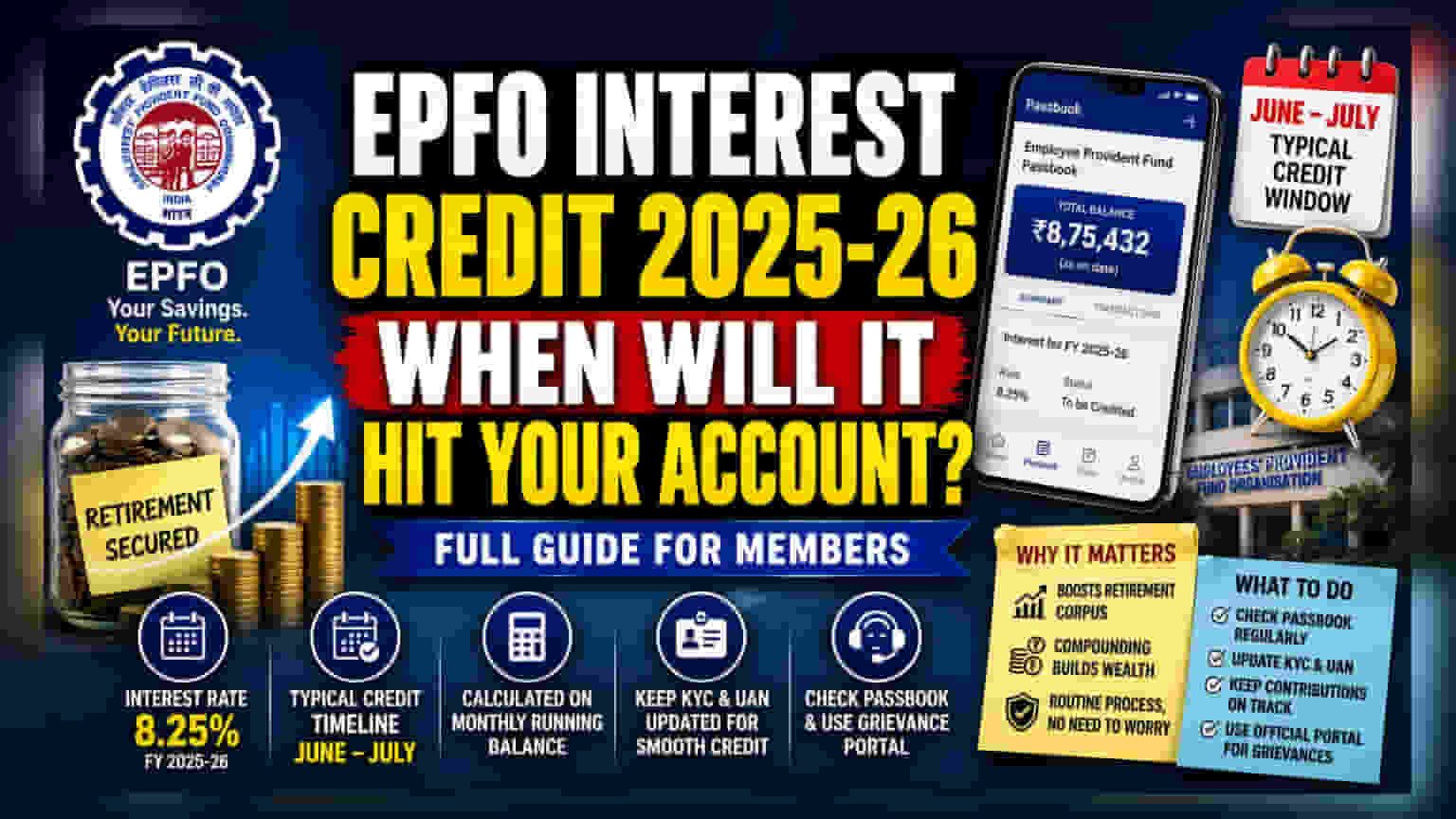

Employee Provident Fund Organisation (EPFO) ਦੇ ਮੈਂਬਰ ਇਸ ਸਮੇਂ ਵਿੱਤੀ ਸਾਲ 2025-26 ਲਈ ਵਿਆਜ ਕ੍ਰੈਡਿਟ ਹੋਣ ਦਾ ਇੰਤਜ਼ਾਰ ਕਰ ਰਹੇ ਹਨ। ਮਾਰਚ ਮਹੀਨੇ ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ, ਕੇਂਦਰੀ ਬੋਰਡ ਆਫ਼ ਟਰੱਸਟੀਜ਼ (Central Board of Trustees) ਨੇ ਇਸ ਮਿਆਦ ਲਈ 8.25% ਵਿਆਜ ਦਰ ਨੂੰ ਅੰਤਿਮ ਰੂਪ ਦਿੱਤਾ ਸੀ। ਜੂਨ 2026 ਤੱਕ, ਮੈਂਬਰ ਆਪਣੇ ਪਾਸਬੁੱਕਾਂ ਵਿੱਚ ਇਸ ਵਿਆਜ ਨੂੰ ਦੇਖਣ ਦੀ ਉਮੀਦ ਕਰ ਰਹੇ ਹਨ।

ਇਹ ਇੱਕ ਆਮ ਸਾਲਾਨਾ ਘਟਨਾ ਹੈ, ਅਤੇ ਸਾਲ ਦੇ ਇਸ ਸਮੇਂ ਤੱਕ ਖਾਤਿਆਂ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਦਾ ਨਾ ਹੋਣਾ, ਵਿੱਤੀ ਮੁਸ਼ਕਲ ਦਾ ਸੰਕੇਤ ਨਹੀਂ, ਸਗੋਂ ਆਮ ਕਾਰਜਕਾਰੀ ਸਮਾਂ-ਸੀਮਾ ਦਾ ਹਿੱਸਾ ਹੈ।

ਮੈਂਬਰਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਾਇਨੇ ਰੱਖਦਾ ਹੈ?

ਲੱਖਾਂ ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ ਲਈ, PF (Provident Fund) ਰਿਟਾਇਰਮੈਂਟ ਦੀ ਯੋਜਨਾ ਦਾ ਇੱਕ ਅਹਿਮ ਹਿੱਸਾ ਹੈ। ਸਾਲਾਨਾ ਕ੍ਰੈਡਿਟ ਹੋਣ ਵਾਲਾ ਵਿਆਜ ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ ਦੌਲਤ ਨੂੰ ਵਧਾਉਣ ਵਿੱਚ ਵੱਡਾ ਯੋਗਦਾਨ ਪਾਉਂਦਾ ਹੈ। ਜਦੋਂ ਖਾਤੇ ਦਾ ਬਕਾਇਆ ਅਨੁਮਾਨਿਤ ਵਿਆਜ ਨੂੰ ਨਹੀਂ ਦਰਸਾਉਂਦਾ, ਤਾਂ ਇਸ ਨਾਲ ਅਸਲ ਬੱਚਤ ਦੀ ਰਕਮ ਬਾਰੇ ਉਲਝਣ ਪੈਦਾ ਹੋ ਸਕਦੀ ਹੈ। ਇਹ ਸਮਝਣਾ ਕਿ ਇਹ ਇੱਕ ਰੁਟੀਨ ਪ੍ਰਸ਼ਾਸਨਿਕ ਪ੍ਰਕਿਰਿਆ ਹੈ, ਮੈਂਬਰਾਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਰਿਟਾਇਰਮੈਂਟ ਕੋਰਪਸ (Retirement Corpus) ਬਾਰੇ ਬੇਲੋੜੀ ਚਿੰਤਾ ਤੋਂ ਬਚਣ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦਾ ਹੈ।

ਕ੍ਰੈਡਿਟ ਟਾਈਮਲਾਈਨ ਨੂੰ ਸਮਝਣਾ

ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ, EPFO ਆਮ ਤੌਰ 'ਤੇ ਜੂਨ ਅਤੇ ਜੁਲਾਈ ਦੇ ਵਿਚਕਾਰ ਵਿਆਜ ਕ੍ਰੈਡਿਟ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਤਕਨਾਲੋਜੀ ਨੇ ਪਿਛਲੇ ਕੁਝ ਸਾਲਾਂ ਦੇ ਮੁਕਾਬਲੇ ਇਨ੍ਹਾਂ ਅਪਡੇਟਾਂ ਦੀ ਗਤੀ ਵਿੱਚ ਕਾਫ਼ੀ ਸੁਧਾਰ ਕੀਤਾ ਹੈ—ਜਦੋਂ ਕ੍ਰੈਡਿਟ ਕਈ ਵਾਰ ਸਤੰਬਰ ਜਾਂ ਅਕਤੂਬਰ ਤੱਕ ਵੀ ਆਉਂਦੇ ਸਨ—ਪਰ ਇਸ ਸਿਸਟਮ ਨੂੰ ਸਰਕਾਰੀ ਪ੍ਰਵਾਨਗੀਆਂ ਅਤੇ ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਖਾਤਿਆਂ ਦੇ ਮੇਲ-ਮਿਲਾਪ (Reconciliation) ਲਈ ਅਜੇ ਵੀ ਸਮਾਂ ਚਾਹੀਦਾ ਹੈ। ਇਸ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਲੱਖਾਂ ਵਿਅਕਤੀਗਤ ਖਾਤਿਆਂ ਨੂੰ ਅਪਡੇਟ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ, ਜਿਸ ਲਈ ਸਿਸਟਮ ਦੁਆਰਾ ਸਹੀ ਹੋਣ ਦੀ ਸਾਵਧਾਨੀ ਨਾਲ ਜਾਂਚ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਗਣਨਾ ਦਾ ਤਰੀਕਾ

PF 'ਤੇ ਵਿਆਜ ਦੀ ਗਣਨਾ ਮਹੀਨਾਵਾਰ ਚੱਲ ਰਹੇ ਬਕਾਏ (Monthly Running Balance) ਦੇ ਆਧਾਰ 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਨਾ ਕਿ ਸਿਰਫ਼ ਸਾਲ ਦੇ ਅੰਤਮ ਬਕਾਏ (Year-end Balance) 'ਤੇ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਵਿਆਜ ਸਾਲ ਭਰ, ਹਰ ਮਹੀਨੇ ਖਾਤੇ ਵਿੱਚ ਮੌਜੂਦ ਫੰਡਾਂ 'ਤੇ ਕਮਾਇਆ ਜਾਂਦਾ ਹੈ। ਜੇਕਰ ਕਿਸੇ ਮੈਂਬਰ ਨੂੰ ਅਨੁਮਾਨਿਤ ਅਤੇ ਅਸਲ ਵਿਆਜ ਵਿੱਚ ਕੋਈ ਅੰਤਰ ਨਜ਼ਰ ਆਉਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਸ਼ਾਇਦ ਹੀ ਗਣਨਾ ਦੀ ਗਲਤੀ ਕਾਰਨ ਹੁੰਦਾ ਹੈ। ਅਜਿਹੇ ਅੰਤਰ ਦੇ ਆਮ ਕਾਰਨਾਂ ਵਿੱਚ ਮਾਲਕਾਂ ਦੁਆਰਾ ਦੇਰੀ ਨਾਲ ਯੋਗਦਾਨ (Delayed Contributions), ਖਾਤੇ ਦੇ ਅਕਿਰਿਆਸ਼ੀਲ (Inactive) ਹੋਣ ਦੀ ਮਿਆਦ, ਜਾਂ ਨੌਕਰੀ ਬਦਲਣ ਵੇਲੇ ਅਧੂਰਾ ਬੈਲੈਂਸ ਟ੍ਰਾਂਸਫਰ ਸ਼ਾਮਲ ਹੋ ਸਕਦਾ ਹੈ।

ਖਾਤਿਆਂ ਨੂੰ ਸਿਹਤਮੰਦ ਰੱਖਣਾ

ਵਿਆਜ ਕ੍ਰੈਡਿਟ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਕੋਈ ਵੀ ਰੁਕਾਵਟ ਨਾ ਆਵੇ, ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਹੀ ਅਤੇ ਅਪਡੇਟ ਕੀਤੇ ਰਿਕਾਰਡ ਬਣਾਈ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਇਸ ਵਿੱਚ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਸ਼ਾਮਲ ਹੈ ਕਿ ਯੂਨੀਵਰਸਲ ਅਕਾਊਂਟ ਨੰਬਰ (UAN) ਸਹੀ ਢੰਗ ਨਾਲ ਐਕਟਿਵ ਆਧਾਰ ਨਾਲ ਲਿੰਕ ਹੋਵੇ ਅਤੇ ਸਾਰੇ KYC ਦਸਤਾਵੇਜ਼ ਮੌਜੂਦਾ ਹੋਣ। ਜੇਕਰ ਕੋਈ ਦਾਅਵਾ (Claim) ਰੱਦ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਸਦਾ ਮਤਲਬ ਇਹ ਨਹੀਂ ਹੈ ਕਿ ਕਮਾਇਆ ਵਿਆਜ ਗੁਆਚ ਗਿਆ ਹੈ; ਪ੍ਰਕਿਰਿਆਤਮਕ ਰੁਕਾਵਟਾਂ ਦੇ ਬਾਵਜੂਦ ਖਾਤਾ ਵਿਆਜ ਕਮਾਉਣਾ ਜਾਰੀ ਰੱਖਦਾ ਹੈ। ਇੱਕ ਵਾਰ ਦਸਤਾਵੇਜ਼ੀ ਗਲਤੀਆਂ, ਜਿਵੇਂ ਕਿ ਨਾਮ ਦਾ ਮੇਲ ਨਾ ਖਾਣਾ ਜਾਂ ਗਲਤ ਤਾਰੀਖਾਂ, ਨੂੰ ਠੀਕ ਕਰ ਲਿਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਦਾਅਵਾ ਮੁੜ ਦਾਖਲ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਮੈਂਬਰ ਨਿਯਮਤ ਤੌਰ 'ਤੇ ਅਧਿਕਾਰਤ UAN ਮੈਂਬਰ ਪੋਰਟਲ ਜਾਂ ਮੋਬਾਈਲ ਐਪਲੀਕੇਸ਼ਨ ਰਾਹੀਂ ਆਪਣੀ EPF ਪਾਸਬੁੱਕ ਦੀ ਨਿਗਰਾਨੀ ਕਰ ਸਕਦੇ ਹਨ। ਜੇਕਰ ਗੁੰਮ ਹੋਏ ਕ੍ਰੈਡਿਟ ਜਾਂ ਖਾਤੇ ਵਿੱਚ ਕੋਈ ਖਾਸ ਵਿਸੰਗਤੀ (Discrepancy) ਬਾਰੇ ਕੋਈ ਅਸਲ ਚਿੰਤਾ ਹੈ, ਤਾਂ ਯੋਗਦਾਨ ਦੇ ਇਤਿਹਾਸ ਦੇ ਰਿਕਾਰਡ ਰੱਖਣਾ ਮਦਦਗਾਰ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਸੈਲਰੀ ਸਲਿੱਪਾਂ ਸ਼ਾਮਲ ਹਨ ਜੋ PF ਕਟੌਤੀਆਂ ਨੂੰ ਦਰਸਾਉਂਦੀਆਂ ਹਨ। ਖਾਸ ਮੁੱਦਿਆਂ ਨੂੰ ਹੱਲ ਕਰਨ ਲਈ, ਅਧਿਕਾਰਤ ਸ਼ਿਕਾਇਤ ਪੋਰਟਲ (Grievance Portal) ਸ਼ਿਕਾਇਤਾਂ ਦਰਜ ਕਰਨ ਲਈ ਪ੍ਰਾਇਮਰੀ ਚੈਨਲ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਇਸ ਸਮੇਂ ਮੈਂਬਰਾਂ ਦਾ ਧਿਆਨ ਪ੍ਰਸ਼ਾਸਨਿਕ ਵੇਰਵਿਆਂ, ਜਿਵੇਂ ਕਿ KYC, ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਅਪਡੇਟ ਕਰਨਾ ਯਕੀਨੀ ਬਣਾਉਣ 'ਤੇ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ, ਤਾਂ ਜੋ ਸਿਸਟਮ ਵਿਆਜ ਕ੍ਰੈਡਿਟ ਨੂੰ ਮੈਨੂਅਲ ਦਖਲ ਜਾਂ ਦੇਰੀ ਤੋਂ ਬਿਨਾਂ ਪ੍ਰੋਸੈਸ ਕਰ ਸਕੇ।