Employees' Provident Fund (EPF) ਦੇ ਮੈਂਬਰਾਂ ਨੂੰ EDLI ਸਕੀਮ ਤਹਿਤ ₹7 ਲੱਖ ਤੱਕ ਦਾ ਜੀਵਨ ਬੀਮਾ ਕਵਰ ਮਿਲਦਾ ਹੈ। ਇਹ ਲਾਭ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਾਲ ਮਾਲਕਾਂ ਦੁਆਰਾ ਫੰਡ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਕਰਮਚਾਰੀ ਨੂੰ ਕੋਈ ਵਾਧੂ ਖਰਚਾ ਨਹੀਂ ਕਰਨਾ ਪੈਂਦਾ। ਇਹ ਸੇਵਾ ਦੌਰਾਨ ਮੈਂਬਰ ਦੀ ਮੌਤ ਹੋਣ 'ਤੇ ਪਰਿਵਾਰਾਂ ਲਈ ਇੱਕ ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਜਾਲ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਕੀ ਹੋਇਆ?

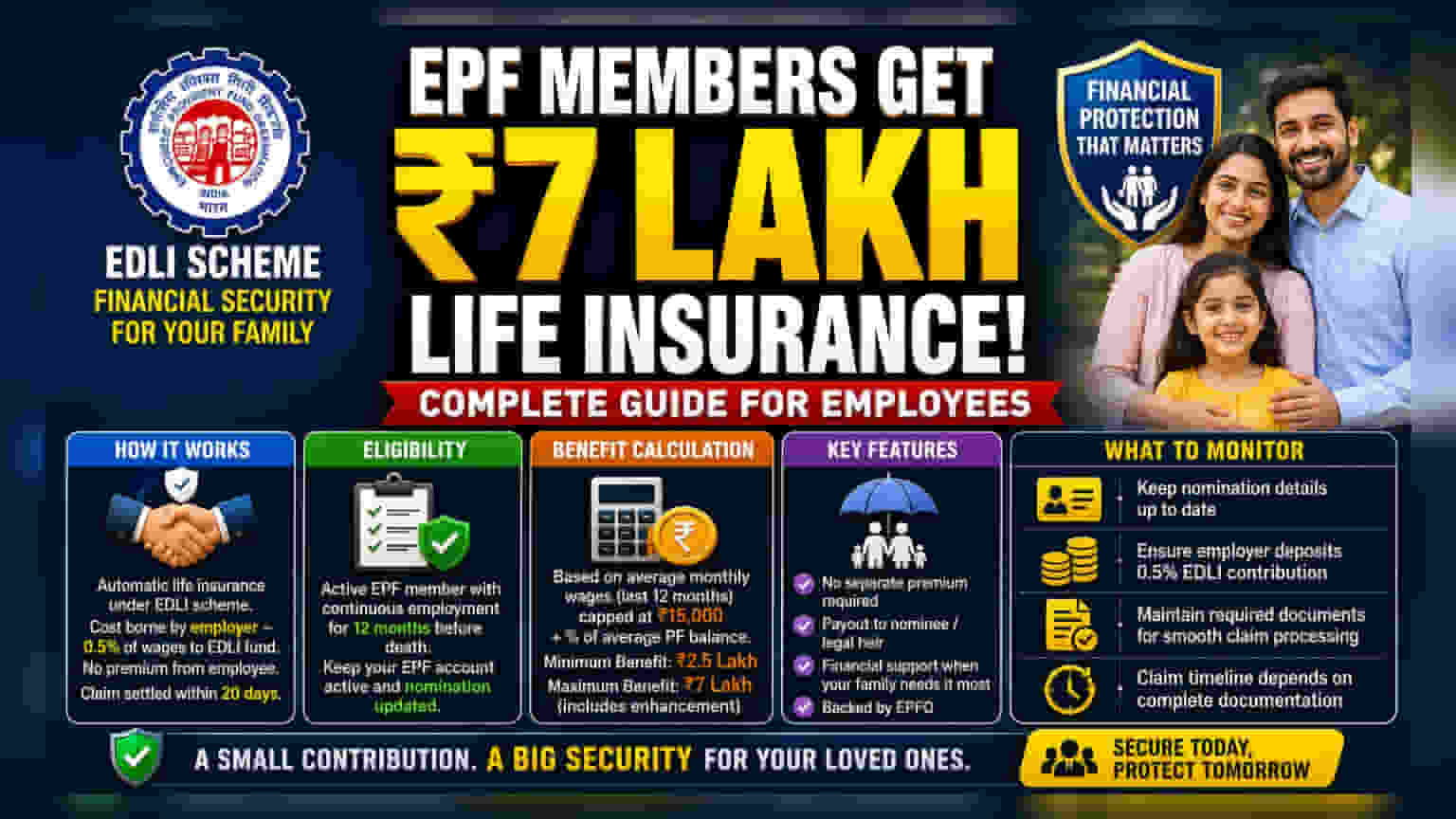

Employees' Provident Fund (EPF) ਦੇ ਸਰਗਰਮ ਮੈਂਬਰ ਜੀਵਨ ਬੀਮਾ ਕਵਰੇਜ ਦੇ ਹੱਕਦਾਰ ਹਨ, ਜੋ ₹7 ਲੱਖ ਤੱਕ ਦਾ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਲਾਭ Employees' Provident Fund Organisation (EPFO) ਦੁਆਰਾ ਪ੍ਰਬੰਧਿਤ Employees' Deposit Linked Insurance (EDLI) ਸਕੀਮ ਤਹਿਤ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਬੀਮਾ ਕਰਮਚਾਰੀਆਂ ਦੀ ਸੇਵਾ ਦੌਰਾਨ ਮੌਤ ਹੋਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਪਰਿਵਾਰਾਂ ਨੂੰ ਤੁਰੰਤ ਵਿੱਤੀ ਸਹਾਇਤਾ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ। ਇਹ ਕਵਰੇਜ ਸਾਰੇ ਸਰਗਰਮ EPF ਮੈਂਬਰਾਂ ਲਈ ਆਟੋਮੈਟਿਕ ਹੈ ਅਤੇ ਕਰਮਚਾਰੀ ਤੋਂ ਕੋਈ ਵੱਖਰੀ ਪ੍ਰੀਮੀਅਮ ਅਦਾਇਗੀ ਜਾਂ ਯੋਗਦਾਨ ਦੀ ਲੋੜ ਨਹੀਂ ਪੈਂਦੀ।

ਕਵਰੇਜ ਕਿਵੇਂ ਕੰਮ ਕਰਦੀ ਹੈ?

EDLI ਸਕੀਮ ਜ਼ਰੂਰੀ ਤੌਰ 'ਤੇ EPF ਖਾਤੇ ਨਾਲ ਜੁੜਿਆ ਇੱਕ ਬੀਮਾ ਉਤਪਾਦ ਹੈ। ਇਸ ਬੀਮੇ ਦਾ ਪੂਰਾ ਖਰਚਾ ਮਾਲਕ ਚੁੱਕਦਾ ਹੈ, ਜੋ ਕਰਮਚਾਰੀ ਦੀ ਮਾਸਿਕ ਤਨਖਾਹ ਦਾ 0.5% EDLI ਫੰਡ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਂਦਾ ਹੈ। ਕਿਉਂਕਿ ਮਾਲਕ ਸਕੀਮ ਨੂੰ ਫੰਡ ਦਿੰਦਾ ਹੈ, ਇਸ ਦਾ ਕਰਮਚਾਰੀ ਦੀ 'ਹੱਥਾਂ-ਹੱਥ' ਆਉਣ ਵਾਲੀ ਤਨਖਾਹ (take-home pay) ਜਾਂ ਉਨ੍ਹਾਂ ਦੇ ਮਾਸਿਕ PF ਯੋਗਦਾਨ 'ਤੇ ਕੋਈ ਸਿੱਧਾ ਅਸਰ ਨਹੀਂ ਪੈਂਦਾ। ਬੀਮਾ ਭੁਗਤਾਨ ਮੈਂਬਰ ਦੀ ਮੌਤ ਦੀ ਸੂਰਤ ਵਿੱਚ ਨਾਮਜ਼ਦ ਵਿਅਕਤੀ (nominee) ਜਾਂ ਕਾਨੂੰਨੀ ਵਾਰਿਸ ਨੂੰ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ। EPFO ਦਾ ਟੀਚਾ ਪਰਿਵਾਰਾਂ ਨੂੰ ਸਮੇਂ ਸਿਰ ਸਹਾਇਤਾ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਇਨ੍ਹਾਂ ਦਾਅਵਿਆਂ (claims) ਨੂੰ 20-ਦਿਨਾਂ ਦੇ ਅੰਦਰ-ਅੰਦਰ ਪ੍ਰੋਸੈੱਸ ਕਰਨਾ ਹੈ।

ਯੋਗਤਾ ਮਾਪਦੰਡ (Eligibility Criteria)

ਹਾਲਾਂਕਿ ਇਹ ਬੀਮਾ ਸਰਗਰਮ ਮੈਂਬਰਾਂ ਲਈ ਆਟੋਮੈਟਿਕ ਹੈ, ਪਰ ਕਾਰਜਕਾਲ (tenure) ਸੰਬੰਧੀ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਯੋਗਤਾ ਸ਼ਰਤ ਹੈ। ਆਮ ਤੌਰ 'ਤੇ, ਸਕੀਮ ਲਈ ਇਹ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਕਰਮਚਾਰੀ ਬੀਮਾ ਲਾਭ ਲਈ ਯੋਗ ਹੋਣ ਲਈ ਪਿਛਲੇ 12 ਮਹੀਨਿਆਂ ਦੌਰਾਨ ਲਗਾਤਾਰ ਨੌਕਰੀ ਵਿੱਚ ਰਿਹਾ ਹੋਵੇ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਬੀਮਾ ਉਨ੍ਹਾਂ ਵਰਕਰਾਂ ਲਈ ਇੱਕ ਸਥਿਰ ਸੁਰੱਖਿਆ ਜਾਲ ਵਜੋਂ ਕੰਮ ਕਰੇ ਜੋ ਲਗਾਤਾਰ EPF ਸਿਸਟਮ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾ ਰਹੇ ਹਨ। ਕਰਮਚਾਰੀਆਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਦੇ EPF ਖਾਤੇ ਇੱਕ ਵੈਧ ਨਾਮਜ਼ਦਗੀ (nomination) ਨਾਲ ਅਪਡੇਟ ਕੀਤੇ ਗਏ ਹਨ, ਕਿਉਂਕਿ ਇਹ ਪਰਿਵਾਰਕ ਮੈਂਬਰਾਂ ਲਈ ਦਾਅਵਾ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਬਹੁਤ ਸਰਲ ਬਣਾਉਂਦਾ ਹੈ।

ਲਾਭ ਦੀ ਗਣਨਾ (Benefit Calculation)

ਬੀਮਾ ਭੁਗਤਾਨ ਦੀ ਗਣਨਾ ਕਰਮਚਾਰੀ ਦੀ ਤਨਖਾਹ ਅਤੇ ਮੌਤ ਦੇ ਸਮੇਂ ਉਸਦੇ EPF ਬਕਾਏ ਦੇ ਆਧਾਰ 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਫਾਰਮੂਲੇ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਮੌਤ ਤੋਂ ਪਹਿਲਾਂ 12 ਮਹੀਨਿਆਂ ਦੀ ਔਸਤ ਮਾਸਿਕ ਤਨਖਾਹ ਦੇ ਆਧਾਰ 'ਤੇ ਗਣਨਾ ਸ਼ਾਮਲ ਹੁੰਦੀ ਹੈ, ਜੋ ਕਿ ₹15,000 ਦੀ ਤਨਖਾਹ ਸੀਮਾ (wage cap) ਦੇ ਅਧੀਨ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹ ਔਸਤ PF ਬਕਾਏ ਦਾ ਇੱਕ ਪ੍ਰਤੀਸ਼ਤ ਵੀ ਵਿਚਾਰਦਾ ਹੈ। ਸਕੀਮ ਤਹਿਤ ਘੱਟੋ-ਘੱਟ ਯਕੀਨੀ ਲਾਭ ₹2.5 ਲੱਖ ਹੈ, ਜਦੋਂ ਕਿ ਵੱਧ ਤੋਂ ਵੱਧ ਸੀਮਾ ₹7 ਲੱਖ ਹੈ, ਜਿਸ ਵਿੱਚ ਇੱਕ ਵਾਧੇ ਦਾ ਹਿੱਸਾ ਵੀ ਸ਼ਾਮਲ ਹੈ। ਇਹ ਸੀਮਾਵਾਂ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦੀਆਂ ਹਨ ਕਿ ਨਾਮਜ਼ਦ ਵਿਅਕਤੀਆਂ ਨੂੰ ਵਿੱਤੀ ਸਹਾਇਤਾ ਦੀ ਇੱਕ ਅਨੁਮਾਨਿਤ ਸੀਮਾ ਪ੍ਰਦਾਨ ਕੀਤੀ ਜਾਵੇ।

ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਸਬਸਕ੍ਰਾਈਬਰਾਂ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਇੱਕ ਸਰਗਰਮ EPF ਖਾਤਾ ਬਣਾਈ ਰੱਖਣਾ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਹੈ ਕਿ ਨਾਮਜ਼ਦਗੀ ਦਾ ਵੇਰਵਾ ਮੌਜੂਦਾ ਅਤੇ ਸਹੀ ਹੋਵੇ। ਇੱਕ ਪੁਰਾਣੀ ਜਾਂ ਗੁੰਮ ਹੋਈ ਨਾਮਜ਼ਦਗੀ ਦਾਅਵਾ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਦੇਰੀ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦੀ ਹੈ, ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਪਰਿਵਾਰ ਲਈ ਬੀਮਾ ਭੁਗਤਾਨ ਦੇ ਨਿਪਟਾਰੇ ਨੂੰ ਹੋਰ ਗੁੰਝਲਦਾਰ ਬਣਾ ਸਕਦੀ ਹੈ। ਹਾਲਾਂਕਿ ਸਕੀਮ ਸੁਰੱਖਿਆ ਦੀ ਇੱਕ ਮਦਦਗਾਰ ਪਰਤ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ, ਇਹ ਹੋਰ ਜੀਵਨ ਬੀਮਾ ਪਾਲਿਸੀਆਂ ਦਾ ਪੂਰਕ (supplement) ਹੈ ਜੋ ਇੱਕ ਵਿਅਕਤੀ ਕੋਲ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਕਰਮਚਾਰੀਆਂ ਲਈ, ਇਹ ਪੁਸ਼ਟੀ ਕਰਨਾ ਕਿ ਉਨ੍ਹਾਂ ਦਾ ਮਾਲਕ ਲਗਾਤਾਰ ਲੋੜੀਂਦਾ 0.5% EDLI ਯੋਗਦਾਨ ਜਮ੍ਹਾਂ ਕਰ ਰਿਹਾ ਹੈ, ਇੱਕ ਚੰਗੀ ਪ੍ਰਥਾ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਯੋਗਤਾ ਬਰਕਰਾਰ ਰਹੇ। ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਪੂਰਨਤਾ ਦੇ ਆਧਾਰ 'ਤੇ ਦਾਅਵਾ ਨਿਪਟਾਰਾ ਸਮਾਂ-ਸੀਮਾ ਵੱਖ-ਵੱਖ ਹੋ ਸਕਦੀ ਹੈ, ਇਸ ਲਈ ਸੁਚਾਰੂ ਅਨੁਭਵ ਲਈ ਰਿਕਾਰਡਾਂ ਨੂੰ ਵਿਵਸਥਿਤ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੈ।