AY 2026-27 ਲਈ ਟੈਕਸ ਭਰਨ ਦੀ ਤਿਆਰੀ ਕਰ ਰਹੇ ਲੋਕਾਂ ਲਈ ਖੁਸ਼ਖਬਰੀ। ਸਾਲਾਨਾ ਸੂਚਨਾ ਸਟੇਟਮੈਂਟ (AIS) ਵਿੱਚ ਦਰਜ ਕਈ ਟ੍ਰਾਂਜ਼ੈਕਸ਼ਨਾਂ 'ਤੇ ਟੈਕਸ ਨਹੀਂ ਲੱਗੇਗਾ। ਜਾਣੋ ਕਿਹੜੀਆਂ ਐਂਟਰੀਆਂ ਟੈਕਸਯੋਗ ਆਮਦਨ ਹਨ ਅਤੇ ਕਿਹੜੀਆਂ ਨਹੀਂ, ਤਾਂ ਜੋ ਤੁਸੀਂ ਸਹੀ ITR ਰਿਪੋਰਟਿੰਗ ਕਰ ਸਕੋ ਅਤੇ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਤੋਂ ਬਚ ਸਕੋ।

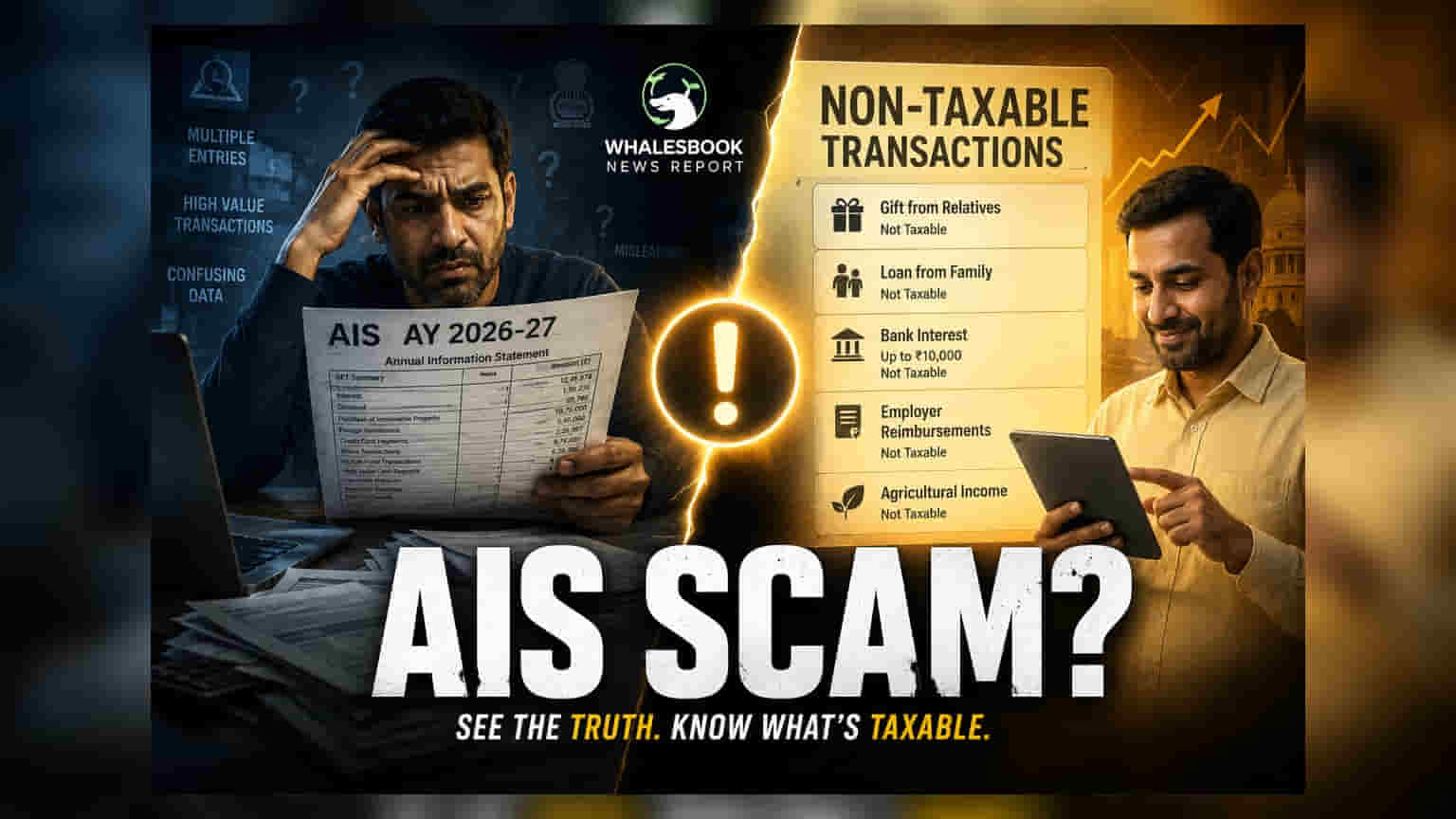

AIS 'ਚ ਦਰਜ ਟ੍ਰਾਂਜ਼ੈਕਸ਼ਨਾਂ ਦਾ ਸੱਚ

ਜਿਵੇਂ-ਜਿਵੇਂ ਅਸੈਸਮੈਂਟ ਈਅਰ (AY) 2026-27 ਲਈ ਇਨਕਮ ਟੈਕਸ ਰਿਟਰਨ (ITR) ਫਾਈਲ ਕਰਨ ਦਾ ਸੀਜ਼ਨ ਸ਼ੁਰੂ ਹੋ ਗਿਆ ਹੈ, ਟੈਕਸਦਾਤਾ ਆਪਣੇ ਵਿੱਤੀ ਡਾਟਾ ਨੂੰ ਇਕੱਠਾ ਕਰਨ ਲਈ ਸਾਲਾਨਾ ਸੂਚਨਾ ਸਟੇਟਮੈਂਟ (AIS) 'ਤੇ ਜ਼ਿਆਦਾ ਭਰੋਸਾ ਕਰ ਰਹੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਹ ਸਟੇਟਮੈਂਟ ਵਿੱਤੀ ਗਤੀਵਿਧੀਆਂ ਦਾ ਪੂਰਾ ਵੇਰਵਾ ਦਿੰਦੀ ਹੈ, ਪਰ ਇਸਦਾ AIS ਵਿੱਚ ਹੋਣਾ ਇਹ ਜ਼ਰੂਰੀ ਨਹੀਂ ਕਿ ਉਹ ਰਕਮ ਟੈਕਸਯੋਗ (taxable) ਹੋਵੇ।

AIS ਇੱਕ ਅਜਿਹਾ ਟੂਲ ਹੈ ਜੋ ਟੈਕਸਦਾਤਿਆਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੀਆਂ ਵਿੱਤੀ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਇਨਕਮ ਟੈਕਸ ਫਾਈਲਿੰਗ ਨਾਲ ਮਿਲਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਇਸ ਵਿੱਚ ਕਈ ਵਿੱਤੀ ਲੈਣ-ਦੇਣ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ ਜੋ ਸਿਰਫ ਸੂਚਨਾ ਦੇ ਮਕਸਦ ਨਾਲ ਹੁੰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਦੇਸ਼ ਭਰ ਦੀਆਂ ਆਰਥਿਕ ਗਤੀਵਿਧੀਆਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦਾ ਹੈ। ITR ਜਮ੍ਹਾਂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਟੈਕਸਦਾਤਿਆਂ ਲਈ ਇਹ ਪੁਸ਼ਟੀ ਕਰਨੀ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਕਿਹੜੀਆਂ ਐਂਟਰੀਆਂ ਅਸਲ ਆਮਦਨ ਹਨ ਅਤੇ ਕਿਹੜੀਆਂ ਸਿਰਫ ਪੂੰਜੀ ਦੇ ਲੈਣ-ਦੇਣ ਜਾਂ ਨਿਵੇਸ਼ (investment) ਹਨ।

ਨਿਵੇਸ਼ ਬਨਾਮ ਆਮਦਨ: ਕਿਵੇਂ ਕਰੀਏ ਅੰਤਰ?

ਕਈ ਆਮ ਵਿੱਤੀ ਟ੍ਰਾਂਜ਼ੈਕਸ਼ਨ AIS ਵਿੱਚ ਰਿਪੋਰਟ ਹੋਣ 'ਤੇ ਵੀ ਟੈਕਸਯੋਗ ਨਹੀਂ ਹੁੰਦੇ। ਮਿਸਾਲ ਵਜੋਂ, ਮਿਊਚੁਅਲ ਫੰਡ ਯੂਨਿਟਾਂ ਜਾਂ ਸ਼ੇਅਰਾਂ ਦੀ ਖਰੀਦ ਨੂੰ ਨਿਵੇਸ਼ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਨੂੰ ਵੇਚਣ ਜਾਂ ਰੀਡੀਮ ਕਰਨ 'ਤੇ ਹੀ ਟੈਕਸ ਲੱਗਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਕੈਪੀਟਲ ਗੇਨ ਜਾਂ ਨੁਕਸਾਨ ਹੁੰਦਾ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ (FD) ਖੋਲ੍ਹਣਾ ਜਾਂ ਬੰਦ ਕਰਨਾ ਵੀ ਇੱਕ ਨਿਵੇਸ਼ ਕਾਰਵਾਈ ਹੈ; ਸਿਰਫ ਵਿਆਜ (interest) 'ਤੇ ਟੈਕਸ ਲੱਗਦਾ ਹੈ, ਨਾ ਕਿ ਜਮ੍ਹਾਂ ਕੀਤੀ ਗਈ ਮੁੱਖ ਰਕਮ 'ਤੇ।

ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟ ਦੇ ਲੈਣ-ਦੇਣ ਬਾਰੇ ਵੀ ਅਕਸਰ ਗਲਤੀ ਹੁੰਦੀ ਹੈ। ਜਮ੍ਹਾਂ (deposits) ਅਤੇ ਕਢਵਾਉਣ (withdrawals) ਸਿਰਫ ਬੈਂਕਿੰਗ ਕਾਰਵਾਈਆਂ ਹਨ, ਜੋ ਆਮਦਨ ਨਹੀਂ ਦਰਸਾਉਂਦੀਆਂ। ਹਾਲਾਂਕਿ, ਟੈਕਸਦਾਤਿਆਂ ਨੂੰ ਵੱਡੀ ਨਕਦੀ ਜਮ੍ਹਾਂ ਰਕਮ ਦੇ ਸਰੋਤ ਨੂੰ ਸਾਬਤ ਕਰਨ ਲਈ ਆਪਣੇ ਰਿਕਾਰਡ ਤਿਆਰ ਰੱਖਣੇ ਚਾਹੀਦੇ ਹਨ। ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਬਿੱਲਾਂ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ, ਭਾਵੇਂ ਉਹ ਵੱਡੀਆਂ ਖਰੀਦਾਂ ਲਈ ਹੋਣ, ਟੈਕਸਯੋਗ ਆਮਦਨ ਨਹੀਂ ਮੰਨਿਆ ਜਾਂਦਾ।

ਟੈਕਸ-ਮੁਕਤ ਆਮਦਨ ਅਤੇ ਕ੍ਰੈਡਿਟ

ਕੁਝ ਐਂਟਰੀਆਂ AIS ਵਿੱਚ ਇਸ ਲਈ ਦਿਖਾਈ ਦਿੰਦੀਆਂ ਹਨ ਕਿਉਂਕਿ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਦੁਆਰਾ ਇਹ ਰਿਪੋਰਟ ਕੀਤੀਆਂ ਗਈਆਂ ਹਨ, ਪਰ ਇਹ ਟੈਕਸ-ਮੁਕਤ (tax-exempt) ਰਹਿੰਦੀਆਂ ਹਨ। ਜਿਵੇਂ ਕਿ, ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ (PPF) ਖਾਤੇ 'ਤੇ ਮਿਲਣ ਵਾਲਾ ਵਿਆਜ ਆਮ ਤੌਰ 'ਤੇ ਟੈਕਸ-ਮੁਕਤ ਹੁੰਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਐਡਵਾਂਸ ਟੈਕਸ (advance tax) ਜਾਂ ਸੈਲਫ-ਅਸੈਸਮੈਂਟ ਟੈਕਸ (self-assessment tax) ਦੇ ਭੁਗਤਾਨ ਵੀ ਕ੍ਰੈਡਿਟ ਵਜੋਂ ਦਿਖਦੇ ਹਨ, ਜਿਸਨੂੰ ਟੈਕਸਦਾਤਾ ਆਪਣੀ ਅੰਤਿਮ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨੂੰ ਘਟਾਉਣ ਲਈ ਵਰਤ ਸਕਦਾ ਹੈ।

ਵਿਦੇਸ਼ੀ ਰਕਮ (foreign remittances) ਅਤੇ ਜਾਇਦਾਦ ਦੀ ਖਰੀਦ ਵੀ ਟਰੈਕਿੰਗ ਦੇ ਮਕਸਦ ਨਾਲ ਸਟੇਟਮੈਂਟ ਵਿੱਚ ਦਿਖਾਈ ਦਿੰਦੀ ਹੈ। ਜਾਇਦਾਦ ਦੀ ਖਰੀਦ ਖਰੀਦਦਾਰ ਲਈ ਕੋਈ ਟੈਕਸਯੋਗ ਘਟਨਾ ਨਹੀਂ ਹੈ। ਵਿਦੇਸ਼ੀ ਫੰਡਾਂ ਲਈ, ਟੈਕਸਯੋਗਤਾ ਪੈਸੇ ਦੇ ਸਰੋਤ ਅਤੇ ਕਿਸਮ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ ਕਿ ਉਹ ITR ਭਰਨ ਤੋਂ ਪਹਿਲਾਂ AIS ਦੇ ਨਾਲ ਆਪਣੇ ਵਿੱਤੀ ਰਿਕਾਰਡ ਅਤੇ ਬੈਂਕ ਸਟੇਟਮੈਂਟਾਂ ਦੀ ਜਾਂਚ ਕਰਨ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਸਾਰੀ ਆਮਦਨ ਸਹੀ ਢੰਗ ਨਾਲ ਰਿਪੋਰਟ ਕੀਤੀ ਗਈ ਹੈ, ਅਤੇ ਸਿਰਫ ਸੂਚਨਾ ਵਾਲੇ ਟ੍ਰਾਂਜ਼ੈਕਸ਼ਨਾਂ ਨੂੰ ਗਲਤੀ ਨਾਲ ਟੈਕਸਯੋਗ ਆਮਦਨ ਨਾ ਸਮਝਿਆ ਜਾਵੇ।