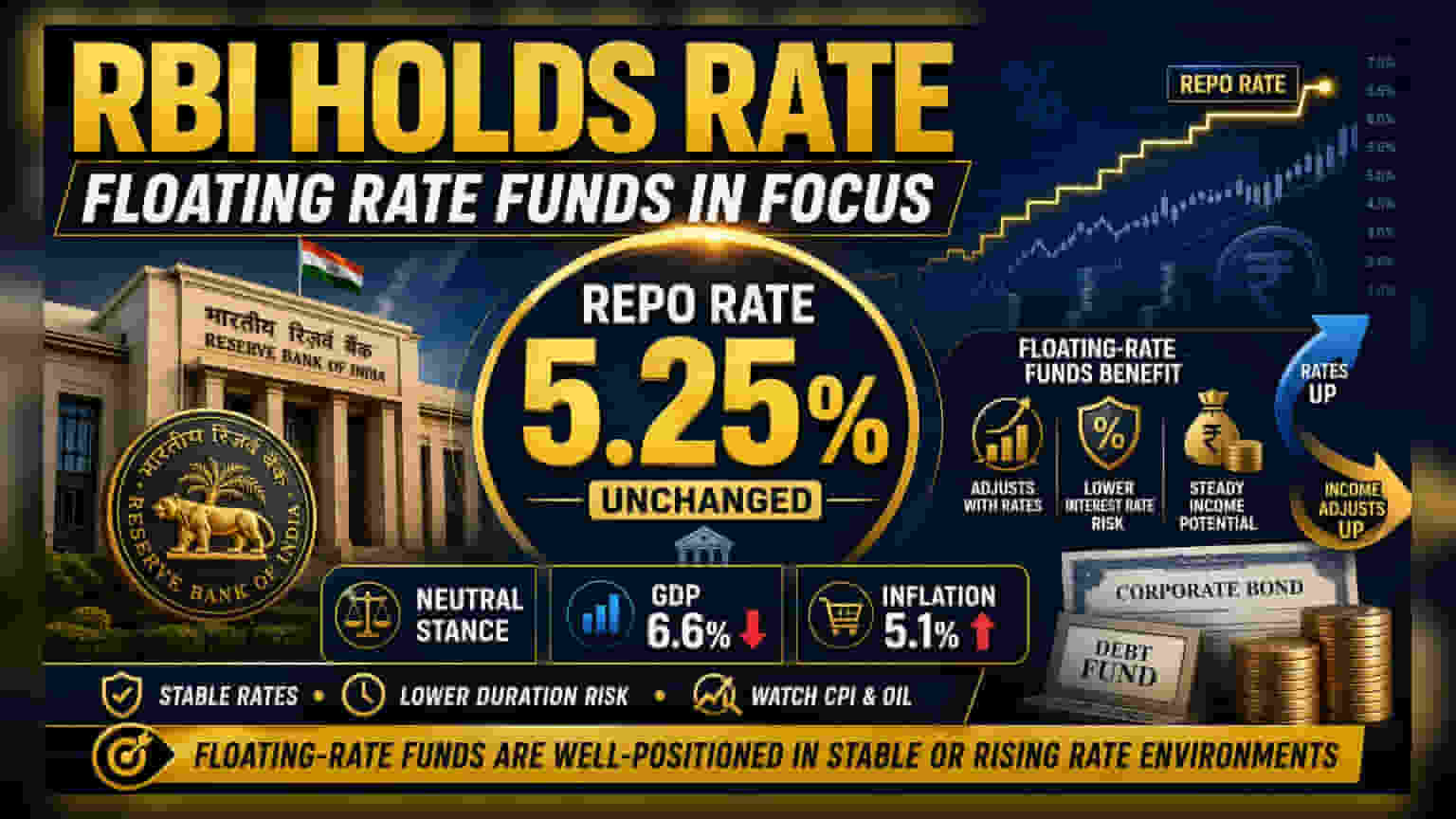

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਆਪਣੀ ਤਾਜ਼ਾ ਮੋਨਟਰੀ ਪਾਲਿਸੀ ਕਮੇਟੀ ਦੀ ਮੀਟਿੰਗ ਵਿੱਚ ਰੈਪੋ ਰੇਟ ਨੂੰ **5.25%** 'ਤੇ ਬਰਕਰਾਰ ਰੱਖਿਆ ਹੈ। ਕੇਂਦਰੀ ਬੈਂਕ ਨੇ ਨੀਤੀਗਤ ਰੁਖ ਨੂੰ 'ਨਿਰਪੱਖ' (Neutral) ਰੱਖਿਆ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਉਹ ਮਹਿੰਗਾਈ ਅਤੇ ਆਰਥਿਕ ਵਿਕਾਸ ਦੋਵਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖੇਗਾ। ਇਸ ਫੈਸਲੇ ਨਾਲ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਕਟੌਤੀ ਦਾ ਦੌਰ ਫਿਲਹਾਲ ਰੁਕ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਡੈਬਿਟ ਨਿਵੇਸ਼ਕਾਂ (Debt Investors) ਲਈ ਫਲੋਟਿੰਗ-ਰੇਟ ਮਿਊਚਲ ਫੰਡਾਂ (Floating Rate Mutual Funds) 'ਤੇ ਧਿਆਨ ਦੇਣਾ ਮਹੱਤਵਪੂਰਨ ਹੋ ਗਿਆ ਹੈ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਆਪਣੀ ਨਵੀਨਤਮ ਮੋਨਟਰੀ ਪਾਲਿਸੀ ਕਮੇਟੀ (MPC) ਮੀਟਿੰਗ ਵਿੱਚ ਪਾਲਿਸੀ ਰੈਪੋ ਰੇਟ ਨੂੰ 5.25% 'ਤੇ ਬਦਲਿਆ ਨਹੀਂ ਹੈ। ਕੇਂਦਰੀ ਬੈਂਕ ਨੇ ਨੀਤੀਗਤ ਰੁਖ (Policy Stance) ਨੂੰ 'ਨਿਰਪੱਖ' (Neutral) ਰੱਖਿਆ ਹੈ, ਜਿਸ ਤੋਂ ਇਹ ਸੰਕੇਤ ਮਿਲਦਾ ਹੈ ਕਿ ਵਿਆਜ ਦਰਾਂ 'ਤੇ ਕੋਈ ਹੋਰ ਕਾਰਵਾਈ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਉਹ ਭਵਿੱਖ ਦੇ ਆਰਥਿਕ ਅੰਕੜਿਆਂ 'ਤੇ ਬਾਰੀਕੀ ਨਾਲ ਨਜ਼ਰ ਰੱਖੇਗਾ। ਇਸ ਦੇ ਨਾਲ ਹੀ, RBI ਨੇ ਵਿੱਤੀ ਸਾਲ 2026-27 ਲਈ GDP ਵਿਕਾਸ ਅਨੁਮਾਨ ਨੂੰ ਘਟਾ ਕੇ 6.6% ਕਰ ਦਿੱਤਾ ਹੈ, ਜਦੋਂ ਕਿ ਮਹਿੰਗਾਈ ਦਾ ਅਨੁਮਾਨ ਵਧਾ ਕੇ 5.1% ਕਰ ਦਿੱਤਾ ਹੈ। ਇਹ ਬਦਲਾਅ ਸਪਲਾਈ ਚੇਨ ਦੀਆਂ ਸਮੱਸਿਆਵਾਂ, ਗਲੋਬਲ ਬਾਜ਼ਾਰ ਦੀ ਅਸਥਿਰਤਾ ਅਤੇ ਵਧਦੀਆਂ ਭੋਜਨ ਤੇ ਬਾਲਣ ਦੀਆਂ ਕੀਮਤਾਂ ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ।

RBI ਦਾ 'ਨਿਰਪੱਖ' ਰੁਖ ਸਮਝੋ

ਇਕ ਨਿਰਪੱਖ ਨੀਤੀਗਤ ਰੁਖ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੇਂਦਰੀ ਬੈਂਕ ਨਾ ਤਾਂ ਆਰਥਿਕ ਵਿਕਾਸ ਨੂੰ ਹੁਲਾਰਾ ਦੇਣ ਲਈ ਸਰਗਰਮੀ ਨਾਲ ਦਰਾਂ ਘਟਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਿਹਾ ਹੈ ਅਤੇ ਨਾ ਹੀ ਮਹਿੰਗਾਈ ਨੂੰ ਕਾਬੂ ਕਰਨ ਲਈ ਦਰਾਂ ਵਧਾ ਰਿਹਾ ਹੈ। ਦਰਾਂ ਨੂੰ ਸਥਿਰ ਰੱਖ ਕੇ, RBI ਅਸਲ ਵਿੱਚ 'ਪ੍ਰਤੀਕਸ਼ਾ ਕਰੋ ਅਤੇ ਦੇਖੋ' (Wait and Watch) ਵਾਲਾ ਪਹੁੰਚ ਅਪਣਾ ਰਿਹਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਤੇਜ਼ੀ ਨਾਲ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਕਟੌਤੀ ਦਾ ਦੌਰ ਫਿਲਹਾਲ ਖਤਮ ਹੋ ਗਿਆ ਹੈ। ਕਿਉਂਕਿ ਮਹਿੰਗਾਈ ਦਾ ਨਜ਼ਰੀਆ ਅਨਿਸ਼ਚਿਤ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਇਸ ਲਈ ਕੇਂਦਰੀ ਬੈਂਕ 'ਤੇ ਤੁਰੰਤ ਕੋਈ ਬਦਲਾਅ ਕਰਨ ਦਾ ਕੋਈ ਦਬਾਅ ਨਹੀਂ ਹੈ, ਜਿਸ ਨਾਲ ਡੈਬਿਟ ਬਾਜ਼ਾਰਾਂ ਲਈ ਇੱਕ ਸਥਿਰ ਪਰ ਸਾਵਧਾਨੀ ਵਾਲਾ ਮਾਹੌਲ ਬਣ ਗਿਆ ਹੈ।

ਫਲੋਟਿੰਗ ਰੇਟ ਫੰਡਾਂ ਨੂੰ ਸਮਝਣਾ

ਇਸ ਮਾਹੌਲ ਵਿੱਚ ਜਿੱਥੇ ਵਿਆਜ ਦਰਾਂ ਸਥਿਰ ਹਨ ਜਾਂ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਵਧ ਸਕਦੀਆਂ ਹਨ, ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕ ਫਲੋਟਿੰਗ-ਰੇਟ ਮਿਊਚਲ ਫੰਡਾਂ ਵੱਲ ਦੇਖਦੇ ਹਨ। ਰਵਾਇਤੀ ਫਿਕਸਡ-ਇਨਕਮ ਫੰਡਾਂ ਦੇ ਉਲਟ, ਜੋ ਕਿ ਫਿਕਸਡ ਵਿਆਜ ਭੁਗਤਾਨ ਵਾਲੀਆਂ ਬਾਂਡਾਂ ਨੂੰ ਰੱਖਦੇ ਹਨ, ਫਲੋਟਿੰਗ-ਰੇਟ ਫੰਡ ਡੈਬਿਟ ਸਾਧਨਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਦੇ ਹਨ ਜਿੱਥੇ ਵਿਆਜ ਦਰ ਸਮੇਂ-ਸਮੇਂ 'ਤੇ ਰੀਸੈੱਟ ਹੁੰਦੀ ਹੈ।

ਜਦੋਂ ਵਿਆਪਕ ਬਾਜ਼ਾਰ ਵਿਆਜ ਦਰਾਂ ਵਧਦੀਆਂ ਹਨ, ਤਾਂ ਇਹਨਾਂ ਫਲੋਟਿੰਗ-ਰੇਟ ਸਾਧਨਾਂ 'ਤੇ ਕੁਪਨ (ਵਿਆਜ) ਵੀ ਵਧ ਜਾਂਦਾ ਹੈ, ਜੋ ਫੰਡ ਨੂੰ ਆਪਣੀਆਂ ਹੋਲਡਿੰਗਜ਼ ਵੇਚੇ ਬਿਨਾਂ ਵਧੇਰੇ ਆਮਦਨ ਕਮਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹਨਾਂ ਫੰਡਾਂ ਵਿੱਚ ਅਕਸਰ ਘੱਟ ਅਵਧੀ ਦਾ ਜੋਖਮ (Duration Risk) ਹੁੰਦਾ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਉਹਨਾਂ ਦੀ ਕੀਮਤ ਵਿੱਚ ਅਚਾਨਕ ਗਿਰਾਵਟ ਪ੍ਰਤੀ ਉਹ ਘੱਟ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੇ ਹਨ ਜੋ ਲੰਬੇ ਸਮੇਂ ਦੇ ਬਾਂਡ ਫੰਡਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀ ਹੈ ਜਦੋਂ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਆਉਂਦਾ ਹੈ।

ਕਈ ਵੱਡੇ ਫੰਡ ਇਸ ਖੇਤਰ ਵਿੱਚ ਕੰਮ ਕਰਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ ICICI Prudential Floating Interest Fund, ਜੋ ₹7,567 ਕਰੋੜ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦਾ ਹੈ ਅਤੇ AAA-ਰੇਟਿਡ ਡੈਬਿਟ 'ਤੇ ਜ਼ਿਆਦਾ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦਾ ਹੈ। Kotak Floater Rate Fund, ਜਿਸਦੇ ਕੋਲ ₹3,128 ਕਰੋੜ ਦੀ ਸੰਪਤੀ ਹੈ, ਘੱਟ ਵਿਆਜ-ਦਰ ਸੰਵੇਦਨਸ਼ੀਲਤਾ ਵਾਲੇ ਉੱਚ-ਗੁਣਵੱਤਾ ਵਾਲੇ ਪੇਪਰਾਂ ਨੂੰ ਵੀ ਤਰਜੀਹ ਦਿੰਦਾ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, Aditya Birla Sun Life Floating Rate Fund ₹13,455 ਕਰੋੜ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦਾ ਹੈ ਅਤੇ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਲਈ ਛੋਟੀ-ਤੋਂ-ਮੱਧ-ਮਿਆਦ ਦੀਆਂ ਕਾਰਪੋਰੇਟ ਡੈਬਿਟ ਰਣਨੀਤੀਆਂ ਦੀ ਵਰਤੋਂ ਕਰਦਾ ਹੈ।

ਜੋਖਮ ਦਾ ਕਾਰਕ (Risk Factor)

ਜਦੋਂ ਕਿ ਫਲੋਟਿੰਗ-ਰੇਟ ਫੰਡ ਸਥਿਰ ਜਾਂ ਵਧ ਰਹੀਆਂ ਦਰਾਂ ਦੇ ਚੱਕਰ ਵਿੱਚ ਲਾਭ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਉਹ ਜੋਖਮ-ਮੁਕਤ ਨਹੀਂ ਹਨ। ਜੇ ਕੇਂਦਰੀ ਬੈਂਕ ਅੰਤ ਵਿੱਚ ਦਰਾਂ ਘਟਾਉਣ ਦਾ ਫੈਸਲਾ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਹਨਾਂ ਫਲੋਟਿੰਗ-ਰੇਟ ਸਾਧਨਾਂ 'ਤੇ ਯੀਲਡ (Yield) ਡਿੱਗ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਹੋਰ ਡੈਬਿਟ ਸ਼੍ਰੇਣੀਆਂ ਦੇ ਮੁਕਾਬਲੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਰਿਟਰਨ ਘੱਟ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੰਡਰਲਾਈੰਗ ਸੰਪਤੀਆਂ ਦੀ ਕ੍ਰੈਡਿਟ ਗੁਣਵੱਤਾ (Credit Quality) 'ਤੇ ਨੇੜਿਓਂ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਬਹੁਤ ਸਾਰੇ ਪ੍ਰਮੁੱਖ ਫੰਡ AAA-ਰੇਟਿਡ ਸਕਿਓਰਿਟੀਜ਼ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੇ ਹਨ, ਡੈਬਿਟ ਫੰਡਾਂ ਵਿੱਚ ਅਨਿੱਖੜਵੇਂ ਤੌਰ 'ਤੇ ਇਹ ਜੋਖਮ ਹੁੰਦਾ ਹੈ ਕਿ ਡੈਬਿਟ ਜਾਰੀ ਕਰਨ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਨੂੰ ਭੁਗਤਾਨ ਵਿੱਚ ਮੁਸ਼ਕਲ ਆ ਸਕਦੀ ਹੈ। ਕੋਈ ਵੀ ਫੈਸਲਾ ਲੈਣ ਤੋਂ ਪਹਿਲਾਂ ਫੰਡ ਦੇ ਪੋਰਟਫੋਲੀਓ ਦੀ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਡੈਬਿਟ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਮਾਨੀਟਰੇਬਲ ਆਉਣ ਵਾਲਾ ਖਪਤਕਾਰ ਮੁੱਲ ਸੂਚਕਾਂਕ (CPI) ਮਹਿੰਗਾਈ ਡਾਟਾ ਅਤੇ ਗਲੋਬਲ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਦੇ ਰੁਝਾਨ ਹੋਣਗੇ, ਕਿਉਂਕਿ ਇਹ RBI ਦੇ ਭਵਿੱਖ ਦੇ ਫੈਸਲਿਆਂ ਨੂੰ ਬਹੁਤ ਜ਼ਿਆਦਾ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਮਿਊਚਲ ਫੰਡਾਂ ਤੋਂ ਪੋਰਟਫੋਲੀਓ ਅਵਧੀ ਜਾਂ ਕ੍ਰੈਡਿਟ ਰਣਨੀਤੀ ਵਿੱਚ ਕਿਸੇ ਵੀ ਬਦਲਾਅ ਬਾਰੇ ਪ੍ਰਬੰਧਨ ਟਿੱਪਣੀ (Management Commentary) ਵੀ ਦੇਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਮੋਨਟਰੀ ਪਾਲਿਸੀ ਕਮੇਟੀ ਦੀ ਮੀਟਿੰਗ ਦੇ ਮਿੰਟਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣ ਨਾਲ ਕੇਂਦਰੀ ਬੈਂਕ ਮੌਜੂਦਾ ਆਰਥਿਕ ਵਿਕਾਸ ਮੰਦੀ ਬਨਾਮ ਵਧਦੀ ਮਹਿੰਗਾਈ ਦੇ ਅਨੁਮਾਨਾਂ ਨੂੰ ਕਿਵੇਂ ਦੇਖਦਾ ਹੈ, ਇਸ ਬਾਰੇ ਡੂੰਘੀ ਸਮਝ ਪ੍ਰਦਾਨ ਕਰੇਗਾ।