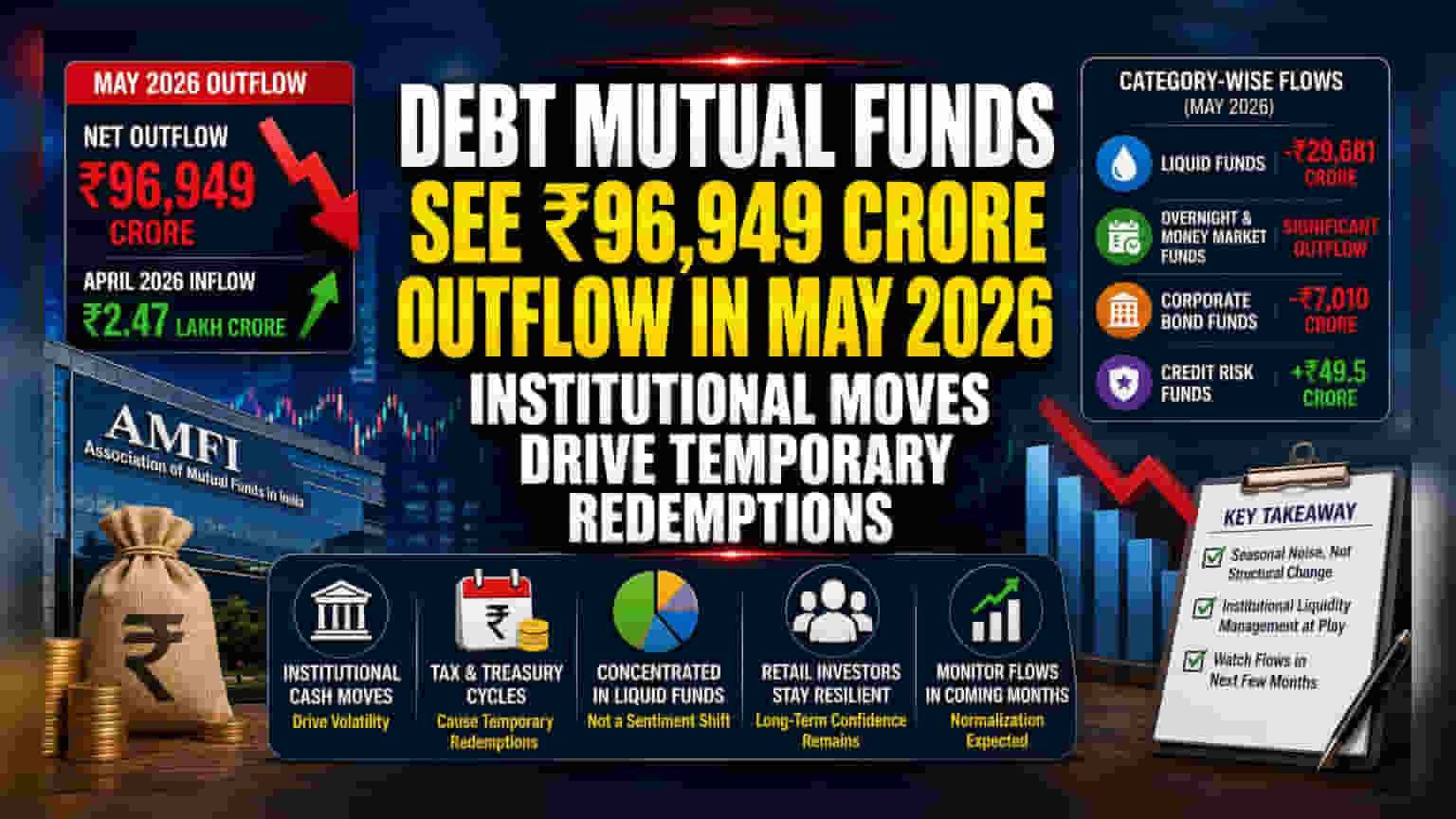

ਮਈ 2026 'ਚ ਡੈੱਬਟ ਮਿਊਚਲ ਫੰਡਾਂ (Debt Mutual Funds) 'ਚੋਂ ₹96,949 ਕਰੋੜ ਦਾ ਨੈੱਟ ਆਊਟਫਲੋ (Outflow) ਦੇਖਿਆ ਗਿਆ ਹੈ। ਇਹ ਅਪ੍ਰੈਲ ਦੇ ਵੱਡੇ ਇਨਫਲੋਅ (Inflow) ਤੋਂ ਬਾਅਦ ਇੱਕ ਵੱਡਾ ਉਲਟਾਅ ਹੈ। ਹਾਲਾਂਕਿ, ਸੂਤਰਾਂ ਮੁਤਾਬਕ ਇਹ ਆਊਟਫਲੋ ਸੰਸਥਾਗਤ (Institutional) ਕੈਸ਼ ਮੈਨੇਜਮੈਂਟ ਅਤੇ ਟੈਕਸ ਭੁਗਤਾਨ ਕਾਰਨ ਹੈ, ਨਾ ਕਿ ਰਿਟੇਲ ਨਿਵੇਸ਼ਕਾਂ (Retail Investors) ਦੇ ਬਾਹਰ ਨਿਕਲਣ ਕਾਰਨ।

ਕੀ ਹੋਇਆ?

ਐਸੋਸੀਏਸ਼ਨ ਆਫ ਮਿਊਚਲ ਫੰਡਸ ਆਫ ਇੰਡੀਆ (AMFI) ਦੁਆਰਾ ਜਾਰੀ ਕੀਤੇ ਗਏ ਅੰਕੜਿਆਂ ਅਨੁਸਾਰ, ਭਾਰਤ ਵਿੱਚ ਡੈੱਬਟ ਮਿਊਚਲ ਫੰਡਾਂ ਨੇ ਮਈ 2026 ਵਿੱਚ ₹96,949 ਕਰੋੜ ਦਾ ਨੈੱਟ ਆਊਟਫਲੋ ਦਰਜ ਕੀਤਾ। ਇਹ ਅੰਕੜਾ ਪਿਛਲੇ ਮਹੀਨੇ ਦੇ ਮੁਕਾਬਲੇ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਬਦਲਾਅ ਦਰਸਾਉਂਦਾ ਹੈ, ਜਦੋਂ ਡੈੱਬਟ ਸਕੀਮਾਂ ਨੇ ਕੁੱਲ ₹2.47 ਲੱਖ ਕਰੋੜ ਦਾ ਭਾਰੀ ਇਨਫਲੋਅ ਖਿੱਚਿਆ ਸੀ। ਅੰਕੜੇ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਇਹ ਆਊਟਫਲੋ ਮੁੱਖ ਤੌਰ 'ਤੇ ਲਿਕਵਿਡ (Liquid), ਓਵਰਨਾਈਟ (Overnight) ਅਤੇ ਮਨੀ ਮਾਰਕੀਟ ਫੰਡ (Money Market Fund) ਸ਼੍ਰੇਣੀਆਂ ਵਿੱਚ ਕੇਂਦਰਿਤ ਸੀ, ਜੋ ਕਿ ਸੰਸਥਾਗਤ ਸੰਪਤੀ ਪ੍ਰਬੰਧਨ (Institutional Cash Management) ਦੀਆਂ ਲੋੜਾਂ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੇ ਹਨ।

ਸੰਸਥਾਗਤ ਮੂਵਮੈਂਟ ਦਾ ਮਹੱਤਵ

ਇੱਕ ਆਮ ਨਿਵੇਸ਼ਕ ਲਈ, ਲਗਭਗ ₹1 ਲੱਖ ਕਰੋੜ ਦਾ ਮਹੀਨਾਵਾਰ ਆਊਟਫਲੋ ਚਿੰਤਾਜਨਕ ਲੱਗ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਨ੍ਹਾਂ ਫੰਡਾਂ ਦੀ ਪ੍ਰਕਿਰਤੀ - ਖਾਸ ਤੌਰ 'ਤੇ ਲਿਕਵਿਡ ਅਤੇ ਮਨੀ ਮਾਰਕੀਟ ਸਕੀਮਾਂ - ਇਕੁਇਟੀ ਫੰਡਾਂ (Equity Funds) ਤੋਂ ਬੁਨਿਆਦੀ ਤੌਰ 'ਤੇ ਵੱਖਰੀ ਹੈ। ਇਹ ਸਕੀਮਾਂ ਬੈਂਕਾਂ, ਵੱਡੀਆਂ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਅਤੇ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਦੁਆਰਾ ਆਪਣੀ ਵਾਧੂ ਵਰਕਿੰਗ ਕੈਪੀਟਲ ਨੂੰ ਬਹੁਤ ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਪਾਰਕ ਕਰਨ ਲਈ ਪਹਿਲੀ ਪਸੰਦ ਹੁੰਦੀਆਂ ਹਨ।

ਸੰਸਥਾਗਤ ਟ੍ਰੇਜਰੀ ਵਿਭਾਗ ਅਕਸਰ ਆਪਣੇ ਅੰਦਰੂਨੀ ਲਿਕਵਿਡਿਟੀ ਚੱਕਰਾਂ (Liquidity Cycles) ਦੇ ਆਧਾਰ 'ਤੇ ਇਨ੍ਹਾਂ ਫੰਡਾਂ ਵਿੱਚ ਪੈਸਾ ਲਿਆਉਂਦੇ ਅਤੇ ਕਢਵਾਉਂਦੇ ਰਹਿੰਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ ਤਿਮਾਹੀ ਟੈਕਸ ਭੁਗਤਾਨ ਦੀਆਂ ਡੈੱਡਲਾਈਨਾਂ, ਐਡਵਾਂਸ ਟੈਕਸ ਆਊਟਫਲੋਅ, ਜਾਂ ਵਿੱਤੀ ਸਮੇਂ ਦੀ ਸਮਾਪਤੀ 'ਤੇ ਆਪਣੀਆਂ ਕੈਸ਼ ਪੁਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਐਡਜਸਟ ਕਰਨਾ। ਕਿਉਂਕਿ ਪੂੰਜੀ ਦੇ ਇਹ ਵੱਡੇ ਸੰਸਥਾਗਤ ਬਲਾਕ ਇਕੱਠੇ ਚਲਦੇ ਹਨ, ਉਹ ਮਹੀਨਾਵਾਰ ਫਲੋ ਡਾਟਾ ਵਿੱਚ ਉੱਚ ਅਸਥਿਰਤਾ (Volatility) ਪੈਦਾ ਕਰਦੇ ਹਨ। ਜਦੋਂ ਇਹ ਸੰਸਥਾਵਾਂ ਕਾਨੂੰਨੀ ਭੁਗਤਾਨ ਦੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਜਾਂ ਸੰਚਾਲਨ ਖਰਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਫੰਡ ਕਢਵਾਉਂਦੀਆਂ ਹਨ, ਤਾਂ ਇਹ ਰੈਡੈਂਪਸ਼ਨ (Redemption) ਨੰਬਰਾਂ ਵਿੱਚ ਇੱਕ ਅਸਥਾਈ ਵਾਧਾ ਪੈਦਾ ਕਰਦਾ ਹੈ ਜੋ ਜ਼ਰੂਰੀ ਤੌਰ 'ਤੇ ਵਿਆਪਕ ਨਿਵੇਸ਼ਕ ਅਧਾਰ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਭਾਵਨਾ ਨੂੰ ਨਹੀਂ ਦਰਸਾਉਂਦਾ।

ਖਾਸ ਸ਼੍ਰੇਣੀਆਂ ਦਾ ਪ੍ਰਦਰਸ਼ਨ

ਲਿਕਵਿਡ ਫੰਡ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਸਭ ਤੋਂ ਛੋਟੀ ਮਿਆਦ ਦੇ ਪੇਪਰ ਰੱਖਦੇ ਹਨ, ਆਊਟਫਲੋਅ ਦੀ ਸਭ ਤੋਂ ਵੱਡੀ ਮਾਰ ਝੱਲਣ ਵਾਲੇ ਰਹੇ, ਮਈ ਵਿੱਚ ₹29,681 ਕਰੋੜ ਦੀ ਰੈਡੈਂਪਸ਼ਨ ਦੇਖੀ ਗਈ। ਇਹ ਅਪ੍ਰੈਲ ਵਿੱਚ ਦੇਖੇ ਗਏ ਵੱਡੇ ਇਨਫਲੋਅ ਤੋਂ ਇੱਕ ਤੇਜ਼ੀ ਨਾਲ ਬਦਲਾਅ ਸੀ। ਇਸੇ ਤਰ੍ਹਾਂ, ਕਾਰਪੋਰੇਟ ਬਾਂਡ ਫੰਡਾਂ (Corporate Bond Funds) ਨੇ ਵੀ ₹7,010 ਕਰੋੜ ਦਾ ਆਊਟਫਲੋਅ ਦੇਖਿਆ, ਜਿਸ ਨਾਲ ਪਿਛਲੇ ਮਹੀਨੇ ਦਾ ਸਕਾਰਾਤਮਕ ਰੁਝਾਨ ਉਲਟ ਗਿਆ। ਇਸ ਦੇ ਉਲਟ, ਕ੍ਰੈਡਿਟ ਰਿਸਕ ਫੰਡ (Credit Risk Funds), ਜੋ ਘੱਟ-ਰੇਟਿਡ ਪੇਪਰਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਦੇ ਹਨ ਅਤੇ ਆਮ ਤੌਰ 'ਤੇ ਥੋੜ੍ਹੇ ਲੰਬੇ ਹੋਲਡਿੰਗ ਪੀਰੀਅਡ ਲਈ ਪਸੰਦ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਮੁਕਾਬਲਤਨ ਸਥਿਰ ਰਹੇ, ਜਿਨ੍ਹਾਂ ਨੇ ₹49.5 ਕਰੋੜ ਦਾ ਮਾਮੂਲੀ ਇਨਫਲੋਅ ਦਰਜ ਕੀਤਾ। ਇਹ ਲਚਕਤਾ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਥੋੜ੍ਹੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਜ਼ਰੀਏ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਆਪਣੀਆਂ ਪੁਜ਼ੀਸ਼ਨਾਂ ਪ੍ਰਤੀ ਵਚਨਬੱਧ ਰਹੇ, ਜਿਸ ਨੇ ਇਸ ਵਿਚਾਰ ਦਾ ਹੋਰ ਸਮਰਥਨ ਕੀਤਾ ਕਿ ਵੱਡਾ ਆਊਟਫਲੋਅ ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੀਆਂ ਸੰਸਥਾਗਤ ਹੋਲਡਿੰਗਜ਼ ਵਿੱਚ ਕੇਂਦਰਿਤ ਸੀ।

ਨਿਵੇਸ਼ਕ ਇਸਨੂੰ ਕਿਵੇਂ ਪੜ੍ਹ ਸਕਦੇ ਹਨ?

ਬਾਜ਼ਾਰ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦੁਆਰਾ ਇਸ ਰੁਝਾਨ ਦਾ ਅਕਸਰ ਫਿਕਸਡ-ਇਨਕਮ ਮਾਰਕੀਟ (Fixed-Income Market) ਵਿੱਚ ਇੱਕ ਢਾਂਚਾਗਤ ਬਦਲਾਅ ਦੀ ਬਜਾਏ ਇੱਕ ਮੌਸਮੀ ਸ਼ੋਰ (Seasonal Noise) ਵਜੋਂ ਵਰਣਨ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਜਦੋਂ ਮਹੀਨਾਵਾਰ AMFI ਡਾਟਾ ਨੂੰ ਦੇਖਦੇ ਹਾਂ, ਤਾਂ ਸੰਸਥਾਗਤ ਟ੍ਰੇਜਰੀ ਚੱਕਰਾਂ ਦੇ 'ਸ਼ੋਰ' ਨੂੰ ਰਿਟੇਲ ਭਾਗੀਦਾਰੀ ਦੇ ਅਸਲ ਰੁਝਾਨ ਤੋਂ ਵੱਖ ਕਰਨਾ ਉਪਯੋਗੀ ਹੈ। ਜੇਕਰ ਆਊਟਫਲੋਅ ਰਿਟੇਲ ਨਿਵੇਸ਼ਕਾਂ ਦਾ ਵਿਸ਼ਵਾਸ ਗੁਆਉਣ ਕਾਰਨ ਹੁੰਦਾ, ਤਾਂ ਇਹ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਵੱਖ-ਵੱਖ ਸ਼੍ਰੇਣੀਆਂ, ਜਿਸ ਵਿੱਚ ਲੰਬੇ-ਅਰਸੇ ਦੇ ਗਿਲਟ (Gilt) ਜਾਂ ਇਨਕਮ ਫੰਡ ਵੀ ਸ਼ਾਮਲ ਹਨ, ਵਿੱਚ ਵਧੇਰੇ ਇਕਸਾਰਤਾ ਨਾਲ ਦਿਖਾਈ ਦਿੰਦਾ, ਨਾ ਕਿ ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੀ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਬੰਧਨ ਲਈ ਵਰਤੇ ਜਾਂਦੇ ਫੰਡਾਂ ਵਿੱਚ ਕੇਂਦਰਿਤ ਹੋਣ ਦੀ ਬਜਾਏ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕ ਆਉਣ ਵਾਲੇ ਮਹੀਨਿਆਂ ਦੇ ਅੰਕੜਿਆਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰ ਸਕਦੇ ਹਨ ਤਾਂ ਜੋ ਇਹ ਦੇਖਿਆ ਜਾ ਸਕੇ ਕਿ ਟੈਕਸ ਅਤੇ ਟ੍ਰੇਜਰੀ ਚੱਕਰਾਂ ਦੇ ਲੰਘਣ ਤੋਂ ਬਾਅਦ ਆਸ ਅਨੁਸਾਰ ਫਲੋਅ (Flows) ਆਮ ਵਾਂਗ ਹੋ ਜਾਂਦੇ ਹਨ ਜਾਂ ਨਹੀਂ। ਮੁੱਖ ਟਰੈਕੇਬਲ (Trackable) ਆਊਟਫਲੋਅ ਦੀ ਸੰਪੂਰਨ ਗਿਣਤੀ ਨਹੀਂ ਹੈ, ਬਲਕਿ ਇਹ ਹੈ ਕਿ ਕੀ ਇਹ ਹਰਕਤਾਂ ਇੱਕ ਲਗਾਤਾਰ ਮਿਆਦ ਲਈ ਜਾਰੀ ਰਹਿੰਦੀਆਂ ਹਨ। ਜੇਕਰ ਸੰਸਥਾਗਤ ਪੈਸਾ ਅਗਲੇ ਮਹੀਨਿਆਂ ਵਿੱਚ ਸਿਸਟਮ ਵਿੱਚ ਵਾਪਸ ਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਪੁਸ਼ਟੀ ਕਰੇਗਾ ਕਿ ਮਈ ਦਾ ਆਊਟਫਲੋਅ ਡੈੱਬਟ ਮਿਊਚਲ ਫੰਡਾਂ ਤੋਂ ਇੱਕ ਸਥਾਈ ਬਦਲਾਅ ਦੀ ਬਜਾਏ ਰੁਟੀਨ ਕਾਰਪੋਰੇਟ ਨਕਦ ਪ੍ਰਬੰਧਨ ਦਾ ਨਤੀਜਾ ਸੀ।