ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੇ ਸੈਕਸ਼ਨ 64 ਤਹਿਤ, ਬਿਨਾਂ ਪੂਰੇ ਮੁੱਲ ਦੇ ਪਤੀ/ਪਤਨੀ ਨੂੰ ਦਿੱਤੇ ਗਏ ਐਸੇਟਸ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ, ਆਮਦਨ ਦੇਣ ਵਾਲੇ ਦੇ ਹੱਥਾਂ ਵਿੱਚ ਟੈਕਸਯੋਗ ਹੁੰਦੀ ਹੈ। ਇਸਨੂੰ 'ਕਲੱਬਿੰਗ ਆਫ ਇਨਕਮ' ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਇਹ ਨਿਯਮ ਟੈਕਸ ਲਾਜ਼ਮੀ ਘਟਾਉਣ ਲਈ ਐਸੇਟਸ ਨੂੰ ਘੱਟ ਟੈਕਸ ਬਰੈਕਟਾਂ ਵਿੱਚ ਸ਼ਿਫਟ ਕਰਨ ਤੋਂ ਰੋਕਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਨ੍ਹਾਂ ਨਿਯਮਾਂ ਨੂੰ ਸਮਝਣਾ ਅਤੇ ਜੁਰਮਾਨਿਆਂ ਤੋਂ ਬਚਣ ਲਈ ਸਹੀ ਰਿਕਾਰਡ ਰੱਖਣਾ ਲਾਜ਼ਮੀ ਹੈ, ਕਿਉਂਕਿ ਡਿਜੀਟਲ ਟੈਕਸ ਫਾਈਲਿੰਗ ਟੂਲ ਹੁਣ ਅਧਿਕਾਰੀਆਂ ਲਈ ਗੜਬੜੀਆਂ ਦਾ ਪਤਾ ਲਗਾਉਣਾ ਆਸਾਨ ਬਣਾਉਂਦੇ ਹਨ।

ਸੈਕਸ਼ਨ 64 ਤਹਿਤ ਇਨਕਮ ਕਲੱਬਿੰਗ ਕੀ ਹੈ?

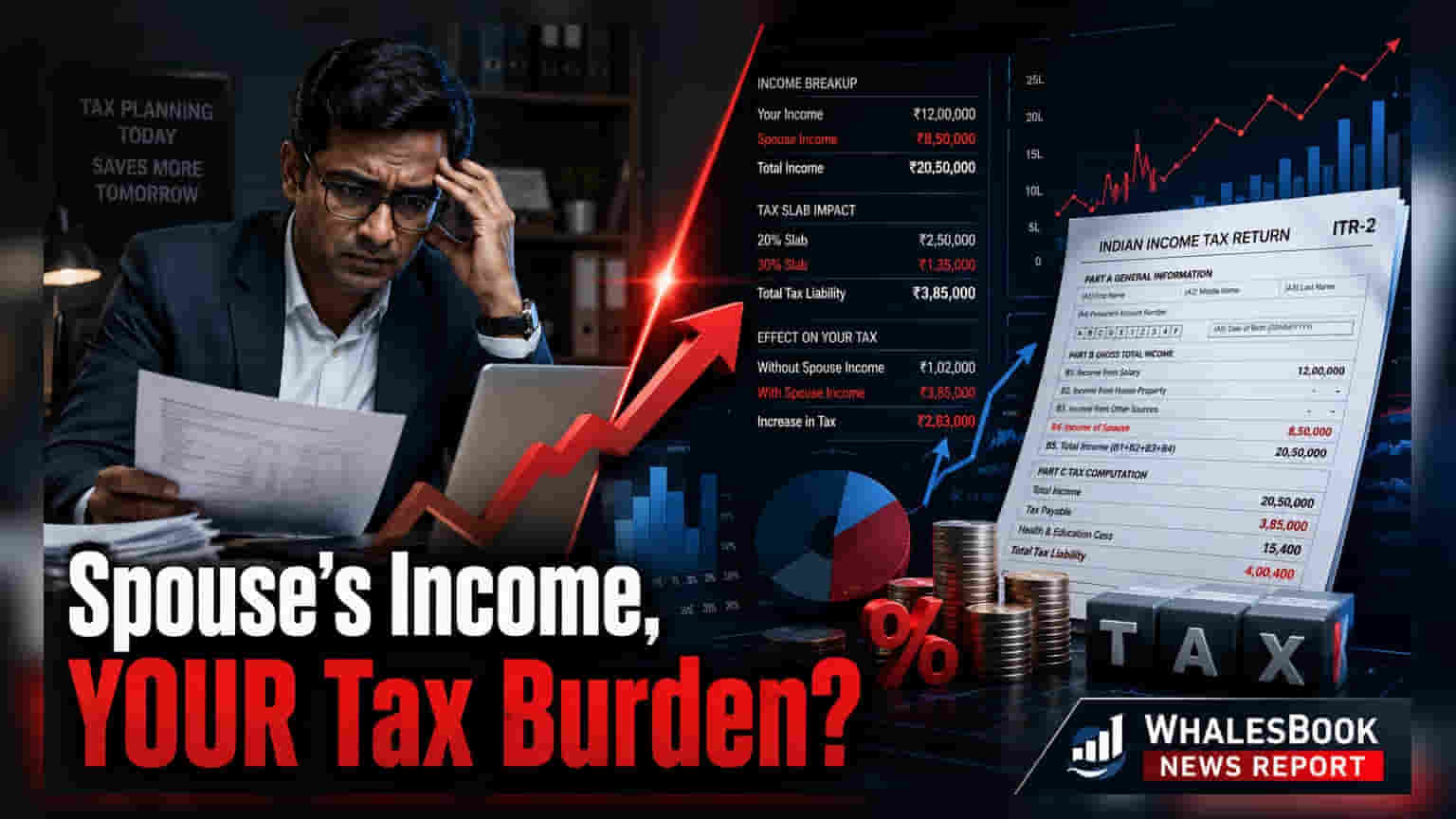

ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਵਿੱਚ ਅਜਿਹੇ ਵਿਸ਼ੇਸ਼ ਨਿਯਮ ਸ਼ਾਮਲ ਹਨ ਜੋ ਵਿਅਕਤੀਆਂ ਨੂੰ ਘੱਟ ਟੈਕਸ ਬਰੈਕਟਾਂ ਵਿੱਚ ਪਰਿਵਾਰਕ ਮੈਂਬਰਾਂ ਨੂੰ ਆਮਦਨ ਪੈਦਾ ਕਰਨ ਵਾਲੀ ਜਾਇਦਾਦ ਟ੍ਰਾਂਸਫਰ ਕਰਕੇ ਆਪਣੇ ਟੈਕਸ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਘਟਾਉਣ ਤੋਂ ਰੋਕਦੇ ਹਨ। ਇਸਨੂੰ ਸੈਕਸ਼ਨ 64 ਦੇ ਤਹਿਤ 'ਕਲੱਬਿੰਗ ਆਫ ਇਨਕਮ' ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਆਪਣੇ ਪਤੀ/ਪਤਨੀ ਨੂੰ 'ਪੂਰਾ ਮੁੱਲ' (Adequate Consideration) ਪ੍ਰਾਪਤ ਕੀਤੇ ਬਿਨਾਂ ਕੋਈ ਜਾਇਦਾਦ - ਜਿਵੇਂ ਕਿ ਨਕਦੀ, ਜਾਇਦਾਦ, ਜਾਂ ਨਿਵੇਸ਼ - ਟ੍ਰਾਂਸਫਰ ਕਰਦੇ ਹੋ, ਤਾਂ ਉਸ ਜਾਇਦਾਦ ਤੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਕਾਨੂੰਨੀ ਤੌਰ 'ਤੇ ਤੁਹਾਡੀ ਹੀ ਮੰਨੀ ਜਾਂਦੀ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਭਾਵੇਂ ਨਿਵੇਸ਼ ਤੁਹਾਡੇ ਪਤੀ/ਪਤਨੀ ਦੇ ਨਾਮ 'ਤੇ ਹੋਵੇ, ਪਰ ਵਿਆਜ, ਡਿਵੀਡੈਂਡ, ਜਾਂ ਕਿਰਾਏ ਦੀ ਆਮਦਨ ਤੁਹਾਡੇ ਟੈਕਸ ਰਿਟਰਨ ਵਿੱਚ ਸ਼ਾਮਲ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ।

ਕਿਹੜੇ ਨਿਵੇਸ਼ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦੇ ਹਨ?

ਇਹ ਵਿਵਸਥਾ ਕਈ ਆਮ ਵਿੱਤੀ ਸਾਧਨਾਂ ਨੂੰ ਕਵਰ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਪਤੀ/ਪਤਨੀ ਨੂੰ ਫੰਡ ਤੋਹਫੇ ਵਿੱਚ ਦਿੰਦੇ ਹੋ ਅਤੇ ਉਹ ਉਸ ਪੈਸੇ ਨੂੰ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ, ਕਾਰਪੋਰੇਟ ਬਾਂਡ, ਜਾਂ ਮਿਊਚੁਅਲ ਫੰਡਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਦੇ ਹਨ, ਤਾਂ ਉਸ ਖਾਸ ਰਕਮ ਤੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲਾ ਵਿਆਜ ਜਾਂ ਕੈਪੀਟਲ ਗੇਨ ਕਲੱਬਿੰਗ ਨਿਯਮਾਂ ਦੇ ਅਧੀਨ ਹੁੰਦੇ ਹਨ। ਇਸੇ ਤਰ੍ਹਾਂ, ਜੇਕਰ ਤੁਸੀਂ ਬਿਨਾਂ ਕਿਸੇ ਭੁਗਤਾਨ ਦੇ ਘਰ ਦੀ ਜਾਇਦਾਦ ਆਪਣੇ ਪਤੀ/ਪਤਨੀ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕਰਦੇ ਹੋ, ਤਾਂ ਉਸ ਜਾਇਦਾਦ ਤੋਂ ਪ੍ਰਾਪਤ ਕਿਰਾਏ ਦੀ ਆਮਦਨ ਤੁਹਾਡੀ ਟੈਕਸਯੋਗ ਆਮਦਨ ਵਿੱਚ ਜੋੜੀ ਜਾਵੇਗੀ। ਮੁੱਖ ਉਦੇਸ਼ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਹੈ ਕਿ ਟੈਕਸ ਦਾ ਭੁਗਤਾਨ ਨਿਵੇਸ਼ ਪੂੰਜੀ ਦੇ ਅਸਲ ਸਰੋਤ ਦੇ ਆਧਾਰ 'ਤੇ ਕੀਤਾ ਜਾਵੇ, ਨਾ ਕਿ ਸਿਰਫ ਨਿਵੇਸ਼ ਖਾਤੇ 'ਤੇ ਨਾਮ ਦੇ ਆਧਾਰ 'ਤੇ।

'ਪੂਰਾ ਮੁੱਲ' (Adequate Consideration) ਦਾ ਮਹੱਤਵ

ਆਮ ਤੌਰ 'ਤੇ, ਕਲੱਬਿੰਗ ਨਿਯਮ ਉਦੋਂ ਲਾਗੂ ਨਹੀਂ ਹੁੰਦੇ ਜੇਕਰ ਟ੍ਰਾਂਸਫਰ 'ਪੂਰੇ ਮੁੱਲ' ਲਈ ਕੀਤੀ ਗਈ ਹੋਵੇ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਪਤੀ/ਪਤਨੀ ਨੇ ਜਾਇਦਾਦ ਜਾਂ ਫੰਡਾਂ ਲਈ ਵਾਜਬ ਬਾਜ਼ਾਰ ਮੁੱਲ ਅਦਾ ਕੀਤਾ ਹੈ। ਜੇਕਰ ਕੋਈ ਪਤੀ/ਪਤਨੀ ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਆਪਣੀ ਸੁਤੰਤਰ ਆਮਦਨ ਜਾਂ ਸੰਪਤੀ ਦੀ ਵਰਤੋਂ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹ ਕਮਾਈ ਉਨ੍ਹਾਂ ਦੀ ਆਪਣੀ ਰਹਿੰਦੀ ਹੈ ਅਤੇ ਤੁਹਾਡੇ ਨਾਲ ਕਲੱਬ ਨਹੀਂ ਕੀਤੀ ਜਾਂਦੀ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਪਤੀ/ਪਤਨੀ ਦੁਆਰਾ ਆਪਣੀ ਪੇਸ਼ੇਵਰ ਯੋਗਤਾ, ਮਹਾਰਤ, ਜਾਂ ਵਪਾਰਕ ਗਤੀਵਿਧੀਆਂ ਰਾਹੀਂ ਕਮਾਈ ਗਈ ਆਮਦਨ ਵੀ ਇਨ੍ਹਾਂ ਨਿਯਮਾਂ ਤੋਂ ਛੋਟ ਪ੍ਰਾਪਤ ਹੈ, ਭਾਵੇਂ ਤੁਸੀਂ ਕਾਰੋਬਾਰ ਸਥਾਪਤ ਕਰਨ ਲਈ ਸ਼ੁਰੂਆਤੀ ਪੂੰਜੀ ਪ੍ਰਦਾਨ ਕੀਤੀ ਹੋਵੇ।

ਧਿਆਨ ਰੱਖਣ ਯੋਗ ਮੁੱਖ ਅਪਵਾਦ

ਕੁਝ ਸਪੱਸ਼ਟ ਸਥਿਤੀਆਂ ਹਨ ਜਿੱਥੇ ਕਲੱਬਿੰਗ ਨਿਯਮ ਲਾਗੂ ਨਹੀਂ ਹੁੰਦੇ। ਵਿਆਹ ਤੋਂ ਪਹਿਲਾਂ ਕੀਤੀਆਂ ਗਈਆਂ ਟ੍ਰਾਂਸਫਰ ਇਸ ਨਿਯਮ ਦੇ ਅਧੀਨ ਨਹੀਂ ਆਉਂਦੀਆਂ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜੇਕਰ ਟ੍ਰਾਂਸਫਰ ਉਦੋਂ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਜੋੜਾ ਕਾਨੂੰਨੀ ਤੌਰ 'ਤੇ ਵੱਖ ਹੋ ਜਾਂਦਾ ਹੈ ਜਾਂ ਵੱਖ ਰਹਿਣ ਦੇ ਰਸਮੀ ਸਮਝੌਤੇ ਅਧੀਨ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਆਮਦਨ ਕਲੱਬ ਨਹੀਂ ਕੀਤੀ ਜਾਂਦੀ। ਕਿਉਂਕਿ ਟੈਕਸ ਕਾਨੂੰਨ ਇਨ੍ਹਾਂ ਛੋਟਾਂ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਗੁੰਝਲਦਾਰ ਹੋ ਸਕਦੇ ਹਨ, ਇਸ ਲਈ ਹਰ ਟੈਕਸਦਾਤਾ ਲਈ ਫੰਡਾਂ ਦੇ ਸਰੋਤ ਅਤੇ ਟ੍ਰਾਂਸਫਰ ਦੀ ਪ੍ਰਕਿਰਤੀ ਦੇ ਵਿਸਤ੍ਰਿਤ ਦਸਤਾਵੇਜ਼ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੈ।

ਪਾਲਣਾ ਹੁਣ ਵਧੇਰੇ ਮਹੱਤਵਪੂਰਨ ਕਿਉਂ ਹੈ?

ਹਾਲ ਹੀ ਦੇ ਸਾਲਾਂ ਵਿੱਚ, ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਨੇ ਐਨੂਅਲ ਇਨਫੋਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ (AIS) ਅਤੇ ਫਾਰਮ 26AS ਰਾਹੀਂ ਵਿੱਤੀ ਲੈਣ-ਦੇਣ ਨੂੰ ਟਰੈਕ ਕਰਨ ਦੀ ਆਪਣੀ ਸਮਰੱਥਾ ਵਿੱਚ ਕਾਫੀ ਸੁਧਾਰ ਕੀਤਾ ਹੈ। ਇਹ ਡਿਜੀਟਲ ਟੂਲ ਟੈਕਸਦਾਤਾ ਦੇ PAN ਨਾਲ ਜੁੜੇ ਵਿਆਜ, ਡਿਵੀਡੈਂਡ ਅਤੇ ਜਾਇਦਾਦ ਦੀ ਆਮਦਨ ਦਾ ਇੱਕ ਵਿਆਪਕ ਦ੍ਰਿਸ਼ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਤੋਹਫੇ ਵਜੋਂ ਦਿੱਤੀ ਗਈ ਜਾਇਦਾਦ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਨੂੰ ਸਹੀ ਢੰਗ ਨਾਲ ਰਿਪੋਰਟ ਨਹੀਂ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਸਿਸਟਮ ਆਪਣੇ ਆਪ ਹੀ ਗੜਬੜੀ ਨੂੰ ਫਲੈਗ ਕਰ ਸਕਦਾ ਹੈ। ਇਸ ਨਾਲ ਟੈਕਸ ਵਿਭਾਗ ਤੋਂ ਨੋਟਿਸ ਆ ਸਕਦੇ ਹਨ, ਜਿਸ ਦੇ ਨਤੀਜੇ ਵਜੋਂ ਵਾਧੂ ਟੈਕਸ ਜ਼ਿੰਮੇਵਾਰੀ, ਵਿਆਜ ਖਰਚੇ ਅਤੇ ਗੈਰ-ਖੁਲਾਸੇ ਲਈ ਸੰਭਾਵੀ ਜੁਰਮਾਨੇ ਹੋ ਸਕਦੇ ਹਨ। ਸਾਰੇ ਆਪਸੀ ਟ੍ਰਾਂਸਫਰ ਦੇ ਸਹੀ ਰਿਕਾਰਡ ਬਣਾਈ ਰੱਖਣਾ ਅਤੇ ਫਾਈਲਿੰਗ ਸੀਜ਼ਨ ਦੌਰਾਨ ਟੈਕਸ ਪੇਸ਼ੇਵਰ ਨਾਲ ਸਲਾਹ-ਮਸ਼ਵਰਾ ਕਰਨਾ ਪਾਲਣਾ ਯਕੀਨੀ ਬਣਾਉਣ ਅਤੇ ਭਵਿੱਤਰੀ ਵਿਵਾਦਾਂ ਨੂੰ ਰੋਕਣ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦਾ ਹੈ।