Income Tax Appellate Tribunal (ITAT) ਨੇ ਵੱਡਾ ਫੈਸਲਾ ਸੁਣਾਉਂਦੇ ਹੋਏ ਕਿਹਾ ਹੈ ਕਿ ਜੇਕਰ Employer ਨੇ TDS ਕੱਟ ਲਿਆ ਹੈ ਪਰ ਸਰਕਾਰ ਕੋਲ ਜਮ੍ਹਾਂ ਨਹੀਂ ਕੀਤਾ, ਤਾਂ salaried ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ਦੁਬਾਰਾ ਟੈਕਸ ਨਹੀਂ ਦੇਣਾ ਪਵੇਗਾ। ਇਸ ਨਾਲ ਉਨ੍ਹਾਂ ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ਵੱਡੀ ਰਾਹਤ ਮਿਲੇਗੀ ਜਿਨ੍ਹਾਂ ਨੂੰ TDS ਮੈਚ ਨਾ ਹੋਣ ਕਾਰਨ ਆਟੋਮੈਟਿਕ ਟੈਕਸ ਡਿਮਾਂਡ ਨੋਟਿਸ ਆਏ ਸਨ।

ਕੀ ਹੋਇਆ?

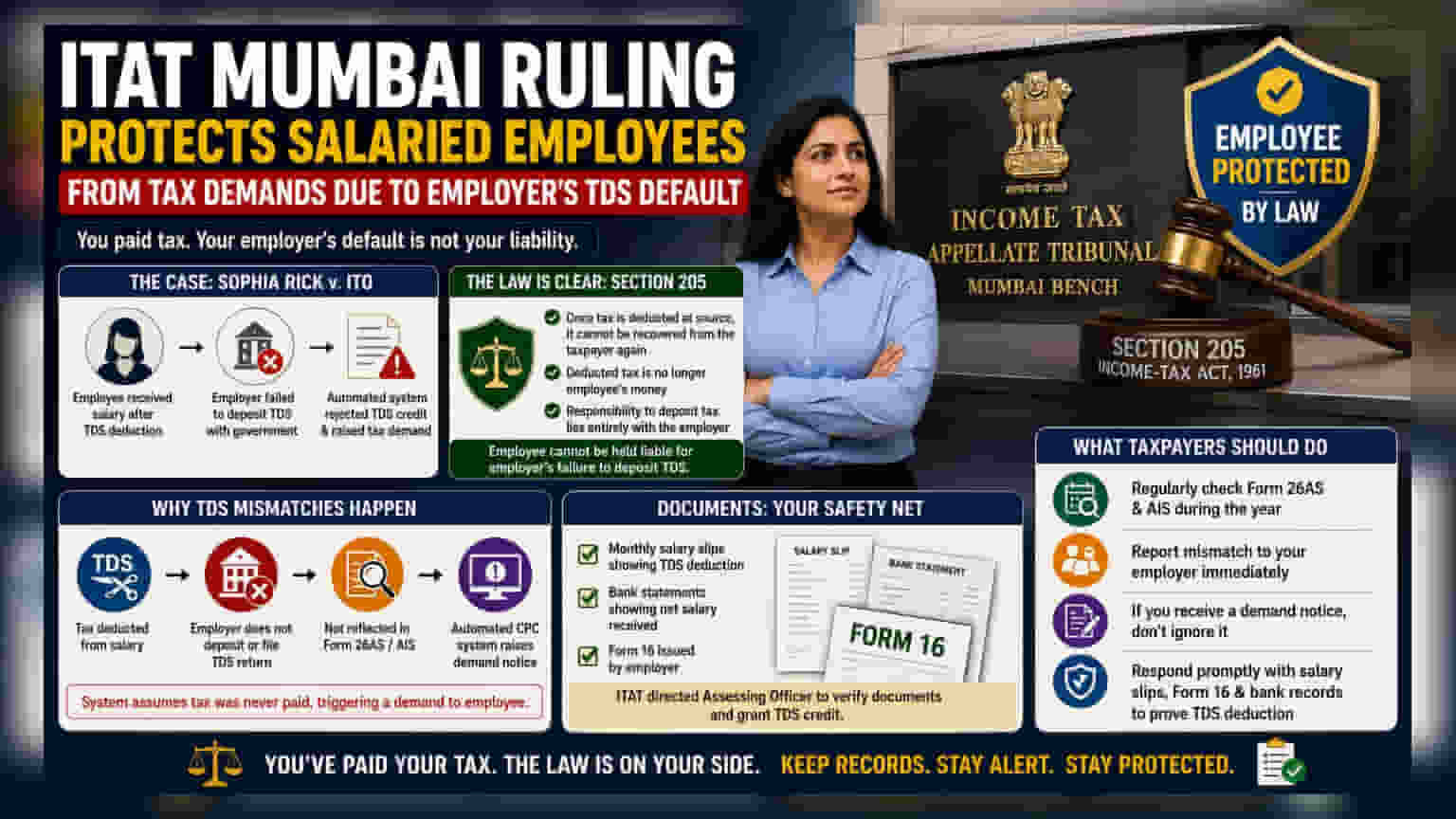

Income Tax Appellate Tribunal (ITAT) ਮੁੰਬਈ ਨੇ ਇੱਕ ਅਹਿਮ ਫੈਸਲਾ ਦਿੱਤਾ ਹੈ ਜਿਸ ਤਹਿਤ salaried ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ Employer ਵੱਲੋਂ Tax Deducted at Source (TDS) ਜਮ੍ਹਾਂ ਨਾ ਕਰਵਾਉਣ ਕਾਰਨ ਆਉਣ ਵਾਲੀਆਂ ਟੈਕਸ ਡਿਮਾਂਡ ਤੋਂ ਬਚਾਇਆ ਜਾਵੇਗਾ। ਇਹ ਮਾਮਲਾ Sophia Rick ਬਨਾਮ ITO ਦਾ ਸੀ। ਇਸ ਵਿੱਚ, ਟੈਕਸਪੇਅਰ (Taxpayer) ਨੂੰ TDS ਕੱਟਣ ਤੋਂ ਬਾਅਦ ਸੈਲਰੀ ਮਿਲ ਗਈ ਸੀ। ਪਰ, Income Tax Department ਦੇ ਆਟੋਮੈਟਿਕ ਸਿਸਟਮ ਨੇ ਉਸ ਦੇ TDS ਕ੍ਰੈਡਿਟ ਦਾ ਇੱਕ ਹਿੱਸਾ ਰੱਦ ਕਰ ਦਿੱਤਾ ਕਿਉਂਕਿ Employer, M/s Trimax IT Infrastructure & Services Ltd, ਨੇ ਉਹ ਰਕਮ ਸਰਕਾਰ ਕੋਲ ਜਮ੍ਹਾਂ ਨਹੀਂ ਕਰਵਾਈ ਸੀ। ਇਸ ਕਾਰਨ ਮੁਲਾਜ਼ਮ ਨੂੰ ਬਕਾਇਆ ਰਕਮ ਲਈ ਇੱਕ ਆਟੋਮੈਟਿਕ ਟੈਕਸ ਡਿਮਾਂਡ ਨੋਟਿਸ ਭੇਜਿਆ ਗਿਆ ਸੀ।

ਮੁਲਾਜ਼ਮਾਂ ਲਈ ਕਾਨੂੰਨੀ ਸੁਰੱਖਿਆ

Tribunal ਦਾ ਇਹ ਫੈਸਲਾ Income-tax Act, 1961 ਦੀ ਧਾਰਾ 205 'ਤੇ ਆਧਾਰਿਤ ਹੈ। ਇਹ ਧਾਰਾ ਸਪੱਸ਼ਟ ਕਰਦੀ ਹੈ ਕਿ ਇੱਕ ਵਾਰ ਜਦੋਂ TDS ਕੱਟ ਲਿਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਸਰਕਾਰ ਟੈਕਸਪੇਅਰ ਤੋਂ ਦੁਬਾਰਾ ਟੈਕਸ ਵਸੂਲ ਨਹੀਂ ਕਰ ਸਕਦੀ, ਭਾਵੇਂ Employer ਪੈਸੇ ਜਮ੍ਹਾਂ ਕਰਵਾਉਣ ਵਿੱਚ ਨਾਕਾਮ ਰਿਹਾ ਹੋਵੇ। ਕੋਰਟ ਨੇ ਇਸ ਗੱਲ 'ਤੇ ਜ਼ੋਰ ਦਿੱਤਾ ਕਿ ਕੱਟੀ ਗਈ TDS ਰਕਮ ਹੁਣ ਮੁਲਾਜ਼ਮ ਦਾ ਪੈਸਾ ਨਹੀਂ ਹੈ। ਜਿਵੇਂ ਹੀ Employer ਇਸ ਨੂੰ ਕੱਟਦਾ ਹੈ, ਇਸ ਨੂੰ ਸਰਕਾਰ ਕੋਲ ਜਮ੍ਹਾਂ ਕਰਵਾਉਣ ਦੀ ਕਾਨੂੰਨੀ ਜ਼ਿੰਮੇਵਾਰੀ ਪੂਰੀ ਤਰ੍ਹਾਂ Employer ਦੀ ਬਣ ਜਾਂਦੀ ਹੈ। Tribunal ਨੇ ਨੋਟ ਕੀਤਾ ਕਿ Employer ਵੱਲੋਂ ਕਾਨੂੰਨ ਦੀ ਪਾਲਣਾ ਨਾ ਕਰਨ ਕਾਰਨ ਮੁਲਾਜ਼ਮ ਨੂੰ ਜ਼ਿੰਮੇਵਾਰ ਨਹੀਂ ਠਹਿਰਾਇਆ ਜਾ ਸਕਦਾ।

TDS ਮੈਚ ਨਾ ਹੋਣ ਦੇ ਕਾਰਨ

ਬਹੁਤ ਸਾਰੇ ਟੈਕਸਪੇਅਰਾਂ ਨੂੰ ਆਟੋਮੈਟਿਕ ਨੋਟਿਸ ਉਦੋਂ ਮਿਲਦੇ ਹਨ ਜਦੋਂ ਉਨ੍ਹਾਂ ਵੱਲੋਂ ਆਪਣੇ income tax return ਵਿੱਚ ਕਲੇਮ ਕੀਤੇ ਗਏ TDS ਕ੍ਰੈਡਿਟ ਅਤੇ ਉਨ੍ਹਾਂ ਦੇ Form 26AS ਵਿੱਚ ਉਪਲਬਧ ਡਾਟਾ ਵਿਚਕਾਰ ਕੋਈ ਮੇਲ ਨਹੀਂ ਹੁੰਦਾ। Income Tax Department ਦਾ Centralized Processing Centre (CPC) ਇਹ ਜਾਂਚਾਂ ਬਿਨਾਂ ਕਿਸੇ ਮਨੁੱਖੀ ਦਖਲ ਦੇ ਆਟੋਮੈਟਿਕਲੀ ਚਲਾਉਂਦਾ ਹੈ। ਜੇਕਰ Employer ਨੇ Salary ਵਿੱਚੋਂ ਟੈਕਸ ਕੱਟ ਲਿਆ ਹੈ ਪਰ ਰਿਟਰਨ ਫਾਈਲ ਨਹੀਂ ਕੀਤੀ ਜਾਂ ਪੈਸੇ ਜਮ੍ਹਾਂ ਨਹੀਂ ਕੀਤੇ, ਤਾਂ ਇਹ ਲੈਣ-ਦੇਣ ਮੁਲਾਜ਼ਮ ਦੇ Form 26AS ਵਿੱਚ ਨਜ਼ਰ ਨਹੀਂ ਆਵੇਗਾ। ਇਸ ਦੇ ਨਤੀਜੇ ਵਜੋਂ, ਆਟੋਮੈਟਿਕ ਸਿਸਟਮ ਇਹ ਮੰਨ ਲੈਂਦਾ ਹੈ ਕਿ ਟੈਕਸ ਕਦੇ ਭਰਿਆ ਹੀ ਨਹੀਂ ਗਿਆ, ਅਤੇ ਮੁਲਾਜ਼ਮ ਨੂੰ ਗੁੰਮ ਹੋਈ ਰਕਮ ਲਈ ਡਿਮਾਂਡ ਨੋਟਿਸ ਭੇਜਿਆ ਜਾਂਦਾ ਹੈ।

ਡਾਕੂਮੈਂਟੇਸ਼ਨ ਹੈ ਮੁਲਾਜ਼ਮ ਦਾ ਸੇਫਟੀ ਨੈੱਟ

ਜਦੋਂਕਿ ਕਾਨੂੰਨ ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਟੈਕਸਪੇਅਰਾਂ ਨੂੰ ਡਿਮਾਂਡ ਨੋਟਿਸ ਮਿਲਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਆਪਣੇ ਕੇਸ ਨੂੰ ਸਾਬਤ ਕਰਨ ਲਈ ਤਿਆਰ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ITAT ਦੇ ਫੈਸਲੇ ਅਨੁਸਾਰ, ਇਹ ਸਾਬਤ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਟੈਕਸ ਕੱਟਿਆ ਗਿਆ ਸੀ। ਟੈਕਸਪੇਅਰਾਂ ਨੂੰ ਆਪਣੇ ਮਹੀਨਾਵਾਰ Salary slips, ਜਿਨ੍ਹਾਂ ਵਿੱਚ TDS ਕੱਟਣ ਦਾ ਜ਼ਿਕਰ ਹੋਵੇ, ਬੈਂਕ ਸਟੇਟਮੈਂਟਾਂ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਨੈੱਟ Salary ਦਿਖਾਈ ਦੇਵੇ, ਅਤੇ Employer ਵੱਲੋਂ ਜਾਰੀ ਕੀਤਾ ਗਿਆ Form 16, ਆਦਿ ਦਸਤਾਵੇਜ਼ ਸੰਭਾਲ ਕੇ ਰੱਖਣੇ ਚਾਹੀਦੇ ਹਨ ਅਤੇ ਪੇਸ਼ ਕਰਨ ਲਈ ਤਿਆਰ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। Tribunal ਨੇ Assessing Officer ਨੂੰ ਇਹ ਦਸਤਾਵੇਜ਼ ਵੈਰੀਫਾਈ (Verify) ਕਰਕੇ TDS ਕ੍ਰੈਡਿਟ ਦੇਣ ਦਾ ਨਿਰਦੇਸ਼ ਦਿੱਤਾ, ਜਿਸ ਨਾਲ ਇਹ ਸਪੱਸ਼ਟ ਹੁੰਦਾ ਹੈ ਕਿ ਟੈਕਸ ਕੱਟਿਆ ਗਿਆ ਸੀ, ਇਹ ਸਾਬਤ ਕਰਨ ਦਾ ਭਾਰ ਟੈਕਸਪੇਅਰ 'ਤੇ ਹੀ ਹੈ।

ਅੱਗੇ ਕੀ ਧਿਆਨ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਟੈਕਸਪੇਅਰਾਂ ਨੂੰ ਸਾਲ ਭਰ ਆਪਣੇ Form 26AS ਅਤੇ Annual Information Statement (AIS) ਦੀ ਨਿਯਮਤ ਤੌਰ 'ਤੇ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ, ਨਾ ਕਿ ਟੈਕਸ ਫਾਈਲਿੰਗ ਦੀ ਆਖਰੀ ਮਿਤੀ ਤੱਕ ਇੰਤਜ਼ਾਰ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਜੇਕਰ ਕੋਈ ਗਲਤੀ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਇਸ ਨੂੰ ਠੀਕ ਕਰਵਾਉਣ ਲਈ ਤੁਰੰਤ ਆਪਣੇ Employer ਨਾਲ ਸੰਪਰਕ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਜੇਕਰ ਡਿਮਾਂਡ ਨੋਟਿਸ ਪ੍ਰਾਪਤ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਟੈਕਸਪੇਅਰਾਂ ਨੂੰ ਇਸ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਨਹੀਂ ਕਰਨਾ ਚਾਹੀਦਾ, ਸਗੋਂ ਜ਼ਰੂਰੀ Salary ਅਤੇ ਬੈਂਕ ਰਿਕਾਰਡਾਂ ਦੇ ਨਾਲ ਜਵਾਬ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ TDS ਕਟੌਤੀ ਦੇ ਆਪਣੇ ਦਾਅਵੇ ਨੂੰ ਸਾਬਤ ਕੀਤਾ ਜਾ ਸਕੇ।