Income Tax Department ਨੇ ਹੁਣ ਝੂਠੇ ਟੈਕਸ ਕਲੇਮ (Fake Tax Deductions) ਅਤੇ ਜਾਅਲੀ ਦਸਤਾਵੇਜ਼ਾਂ (Fabricated Documents) ਦੇ ਖਿਲਾਫ ਸਖਤੀ ਕਰ ਦਿੱਤੀ ਹੈ। ਅਜਿਹਾ ਕਰਨ 'ਤੇ ਜਿੱਥੇ 200% ਤੱਕ ਦਾ ਭਾਰੀ ਜੁਰਮਾਨਾ ਲੱਗ ਸਕਦਾ ਹੈ, ਉੱਥੇ ਹੀ ਕ੍ਰਿਮੀਨਲ ਕੇਸ (Criminal Prosecution) ਵੀ ਦਰਜ ਹੋ ਸਕਦਾ ਹੈ।

ਜਿਹੜੇ ਟੈਕਸਦਾਤਾ (Taxpayers) ਆਪਣੀ ਟੈਕਸ ਲਾਇਆਬਿਲਟੀ (Tax Liability) ਘਟਾਉਣ ਲਈ ਝੂਠੇ ਡੈਡਕਸ਼ਨ ਜਾਂ ਜਾਅਲੀ ਦਸਤਾਵੇਜ਼ਾਂ ਦਾ ਇਸਤੇਮਾਲ ਕਰਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਹੁਣ ਗੰਭੀਰ ਵਿੱਤੀ ਤੇ ਕਾਨੂੰਨੀ ਖਤਰੇ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਵੇਗਾ। ਇਨਕਮ ਟੈਕਸ ਐਕਟ (Income-tax Act) ਤਹਿਤ, ਟੈਕਸ ਵਿਭਾਗ ਅਜਿਹੇ ਲੋਕਾਂ 'ਤੇ ਭਾਰੀ ਮੋਨੇਟਰੀ ਪੈਨਲਟੀ (Monetary Penalties) ਲਗਾਉਣ ਅਤੇ ਉਨ੍ਹਾਂ ਖਿਲਾਫ ਕ੍ਰਿਮੀਨਲ ਕਾਰਵਾਈ ਸ਼ੁਰੂ ਕਰਨ ਦਾ ਅਧਿਕਾਰ ਰੱਖਦਾ ਹੈ।

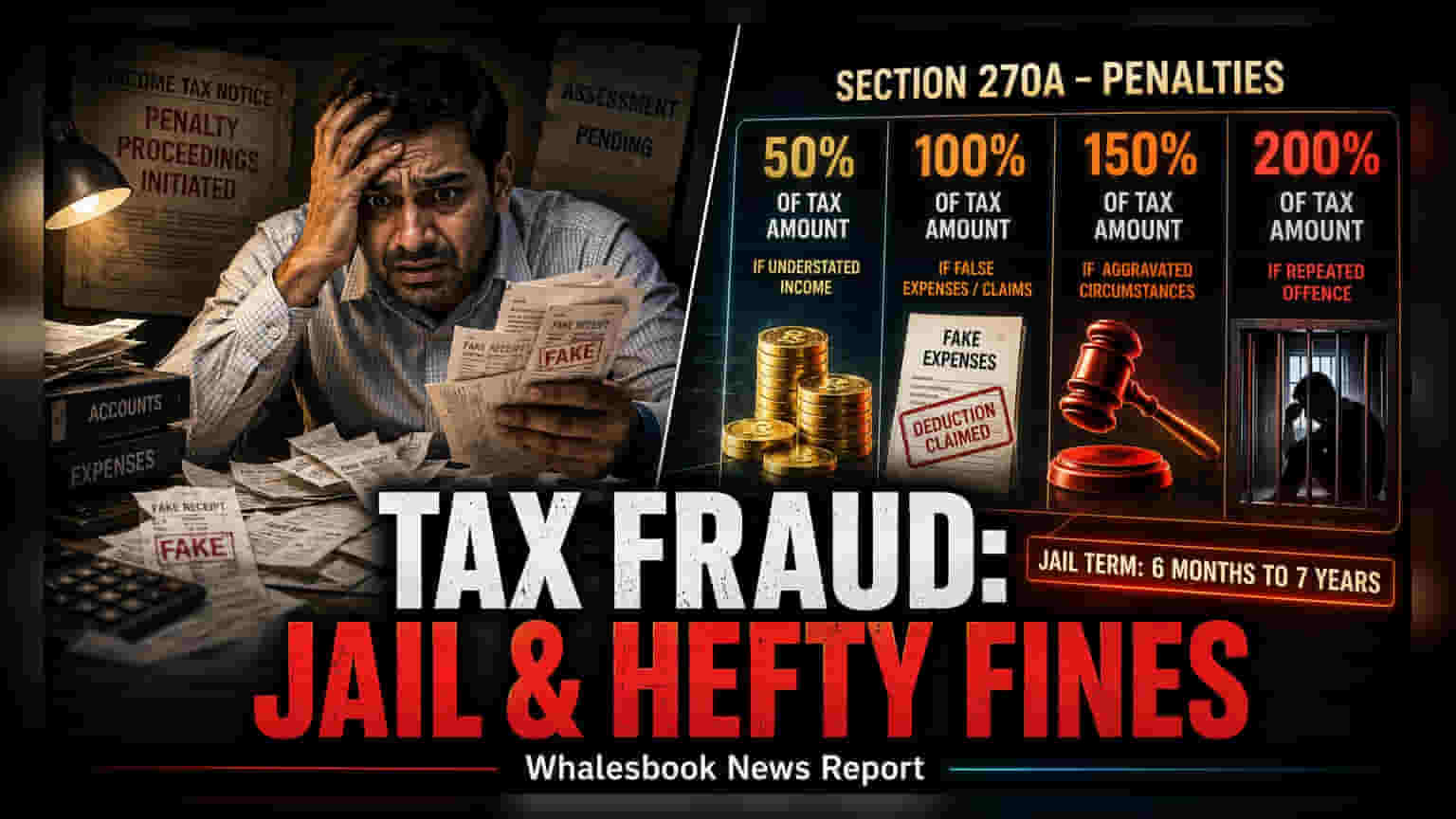

ਸੈਕਸ਼ਨ 270A ਤਹਿਤ ਵਿੱਤੀ ਜੁਰਮਾਨੇ

ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 270A (Section 270A) ਦੇ ਅਨੁਸਾਰ, ਘੱਟ ਦੱਸੀ ਗਈ ਜਾਂ ਗਲਤ ਦੱਸੀ ਗਈ ਆਮਦਨ 'ਤੇ ਟੈਕਸ ਦਾ 50% ਤੋਂ 200% ਤੱਕ ਜੁਰਮਾਨਾ ਲਗਾਇਆ ਜਾ ਸਕਦਾ ਹੈ। ਇਹ ਪ੍ਰਾਵਿਜ਼ਨ ਉਦੋਂ ਲਾਗੂ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਕੋਈ ਟੈਕਸਦਾਤਾ ਆਪਣੀ ਪੂਰੀ ਆਮਦਨ ਦਾ ਖੁਲਾਸਾ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦਾ ਹੈ, ਜਾਅਲੀ ਐਂਟਰੀਆਂ (False Entries) ਦਰਜ ਕਰਦਾ ਹੈ, ਜਾਂ ਬਿਨਾਂ ਕਿਸੇ ਵੈਲਿਡ ਸਪੋਰਟਿੰਗ ਐਵੀਡੈਂਸ (Valid Supporting Evidence) ਦੇ ਖਰਚਿਆਂ ਦਾ ਦਾਅਵਾ ਕਰਦਾ ਹੈ। ਗਲਤ ਰਿਪੋਰਟਿੰਗ ਦੇ ਦਾਇਰੇ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਤੱਥਾਂ ਨੂੰ ਦਬਾਉਣਾ, ਨਿਵੇਸ਼ਾਂ ਨੂੰ ਰਿਕਾਰਡ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿਣਾ, ਜਾਂ ਅੰਤਰਰਾਸ਼ਟਰੀ ਲੈਣ-ਦੇਣ (International Transactions) ਦੀ ਰਿਪੋਰਟ ਨਾ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਐਨੂਅਲ ਇਨਫੋਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ (AIS) ਅਤੇ ਐਡਵਾਂਸਡ ਡਾਟਾ ਐਨਾਲਿਟਿਕਸ (Advanced Data Analytics) ਦੇ ਏਕੀਕਰਨ ਨਾਲ, ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਕੋਲ ਹੁਣ ਵਿੱਤੀ ਡਾਟਾ ਨੂੰ ਕਰਾਸ-ਵੇਰੀਫਾਈ (Cross-verify) ਕਰਨ ਅਤੇ ਅਸੰਗਤਤਾਵਾਂ (Inconsistencies) ਦਾ ਪਤਾ ਲਗਾਉਣ ਦੀਆਂ ਵਧੀਆਂ ਸਮਰੱਥਾਵਾਂ ਹਨ, ਜਿਨ੍ਹਾਂ ਦਾ ਪਹਿਲਾਂ ਪਤਾ ਲਗਾਉਣਾ ਮੁਸ਼ਕਲ ਸੀ।

ਕ੍ਰਿਮੀਨਲ ਪ੍ਰੋਸੀਕਿਊਸ਼ਨ ਅਤੇ ਕਾਨੂੰਨੀ ਨਤੀਜੇ

ਮੋਨੇਟਰੀ ਜੁਰਮਾਨੇ ਤੋਂ ਪਰੇ, ਜਾਅਲੀ ਦਸਤਾਵੇਜ਼ਾਂ (Forged Documents) ਜਾਂ ਝੂਠੀ ਵੈਰੀਫਿਕੇਸ਼ਨ (False Verification) ਦੀ ਵਰਤੋਂ ਟੈਕਸ ਮਾਮਲੇ ਨੂੰ ਕ੍ਰਿਮੀਨਲ ਮਾਮਲੇ ਵਿੱਚ ਬਦਲ ਸਕਦੀ ਹੈ। ਐਕਟ ਦੀ ਧਾਰਾ 276C (Section 276C) ਟੈਕਸ ਚੋਰੀ ਦੀ ਇਰਾਦਤਨ ਕੋਸ਼ਿਸ਼ ਨਾਲ ਸਬੰਧਤ ਹੈ, ਜਿਸ ਵਿੱਚ ਛੇ ਮਹੀਨੇ ਤੋਂ ਸੱਤ ਸਾਲ ਤੱਕ ਦੀ ਸਖ਼ਤ ਕੈਦ ਦੀ ਸਜ਼ਾ ਹੋ ਸਕਦੀ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਧਾਰਾ 277 (Section 277) ਝੂਠੇ ਬਿਆਨ ਜਾਂ ਵੈਰੀਫਿਕੇਸ਼ਨ ਜਮ੍ਹਾਂ ਕਰਨ ਨਾਲ ਸਬੰਧਤ ਹੈ, ਜਿਸ ਵਿੱਚ ਤਿੰਨ ਮਹੀਨੇ ਤੋਂ ਸੱਤ ਸਾਲ ਤੱਕ ਦੀ ਕੈਦ ਹੋ ਸਕਦੀ ਹੈ। ਕਾਨੂੰਨੀ ਜੋਖਮ ਉਨ੍ਹਾਂ ਲੋਕਾਂ ਤੱਕ ਵੀ ਫੈਲਦਾ ਹੈ ਜੋ ਅਜਿਹੀਆਂ ਗਤੀਵਿਧੀਆਂ ਦੀ ਸਹੂਲਤ ਦਿੰਦੇ ਹਨ, ਕਿਉਂਕਿ ਉਹ ਧਾਰਾ 278 (Section 278) ਤਹਿਤ ਵੀ ਜਿੰਮੇਵਾਰ ਹੋ ਸਕਦੇ ਹਨ।

ਜਾਅਲੀ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਵਰਤੋਂ ਦੇ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਅਧਿਕਾਰੀ ਜਾਅਲਸਾਜ਼ੀ ਅਤੇ ਧੋਖਾਧੜੀ (Forgery and Cheating) ਨਾਲ ਸਬੰਧਤ ਭਾਰਤੀ ਨਿਆਇਕ ਸੰਹਿਤਾ (Bharatiya Nyaya Sanhita) ਦੇ ਪ੍ਰਾਵਿਜ਼ਨਾਂ ਨੂੰ ਵੀ ਲਾਗੂ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸੰਗਠਿਤ ਝੂਠੇ ਦਾਨ ਰਸੀਦਾਂ (Organized Fake Donation Receipts) ਜਾਂ ਵੱਡੇ ਕੈਸ਼ ਟ੍ਰੇਲ (Large Cash Trails) ਦੇ ਮਾਮਲਿਆਂ ਲਈ, ਪ੍ਰੀਵੈਨਸ਼ਨ ਆਫ ਮਨੀ ਲਾਂਡਰਿੰਗ ਐਕਟ (PMLA) ਲਾਗੂ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਜੋ ਕਾਨੂੰਨੀ ਪ੍ਰਕਿਰਿਆ ਦੀ ਗੰਭੀਰਤਾ ਨੂੰ ਕਾਫੀ ਵਧਾ ਦਿੰਦਾ ਹੈ। ਇਹ ਨੋਟ ਕਰਨਾ ਵੀ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਇੱਕ ਟੈਕਸ ਸਾਲ ਵਿੱਚ ਧੋਖਾਧੜੀ ਦੀਆਂ ਗਤੀਵਿਧੀਆਂ ਦਾ ਪਤਾ ਲੱਗਣ 'ਤੇ ਟੈਕਸ ਵਿਭਾਗ ਅਕਸਰ ਪਿਛਲੇ ਸਾਲਾਂ ਦਾ ਮੁੜ ਮੁਲਾਂਕਣ (Reassessment) ਸ਼ੁਰੂ ਕਰ ਦਿੰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਕਾਨੂੰਨੀ ਅਤੇ ਵਿੱਤੀ ਬੋਝ ਵਧ ਜਾਂਦਾ ਹੈ।

ਟੈਕਸ ਫਾਈਲਿੰਗ ਵਿੱਚ ਸੁਧਾਰ

ਡਿਜੀਟਲ ਟੈਕਸ ਰਿਕਾਰਡਾਂ ਦੀ ਸਖ਼ਤ ਜਾਂਚ ਨੂੰ ਦੇਖਦੇ ਹੋਏ, ਮਾਹਰ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਜਿਨ੍ਹਾਂ ਟੈਕਸਦਾਤਾਵਾਂ ਨੇ ਅਣਜਾਣੇ ਵਿੱਚ ਗਲਤੀਆਂ ਕੀਤੀਆਂ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਸੰਸ਼ੋਧਿਤ (Revised) ਜਾਂ ਅਪਡੇਟਿਡ ਰਿਟਰਨ (Updated Returns) ਫਾਈਲ ਕਰਨ ਨੂੰ ਤਰਜੀਹ ਦੇਣੀ ਚਾਹੀਦੀ ਹੈ। ਆਮਦਨ ਦੇ ਖੁਲਾਸਿਆਂ ਨੂੰ ਸਵੈ-ਇੱਛਾ ਨਾਲ ਸੁਧਾਰਨਾ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਕਿ ਸਾਰੇ ਦਾਅਵੇ ਪ੍ਰਮਾਣਿਕ ਬਿੱਲਾਂ ਅਤੇ ਰਸੀਦਾਂ ਦੁਆਰਾ ਸਮਰਥਿਤ ਹਨ, ਟੈਕਸ ਚੋਰੀ ਦੀਆਂ ਜਾਂਚਾਂ ਨਾਲ ਜੁੜੇ ਉੱਚ ਖਰਚਿਆਂ, ਤਣਾਅ ਅਤੇ ਸੰਭਾਵੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਕੈਦ ਤੋਂ ਬਚਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਜਾਂ ਕਾਰੋਬਾਰ ਲਈ ਸਭ ਤੋਂ ਸਮਝਦਾਰ ਕਦਮ ਟੈਕਸ ਵਿਭਾਗ ਦੀਆਂ ਆਟੋਮੇਟਿਡ ਵੈਰੀਫਿਕੇਸ਼ਨ ਪ੍ਰਣਾਲੀਆਂ (Automated Verification Systems) ਦਾ ਸਾਹਮਣਾ ਕਰਨ ਲਈ ਪਾਰਦਰਸ਼ੀ ਅਤੇ ਸਹੀ ਰਿਕਾਰਡ ਬਣਾਈ ਰੱਖਣਾ ਹੈ।