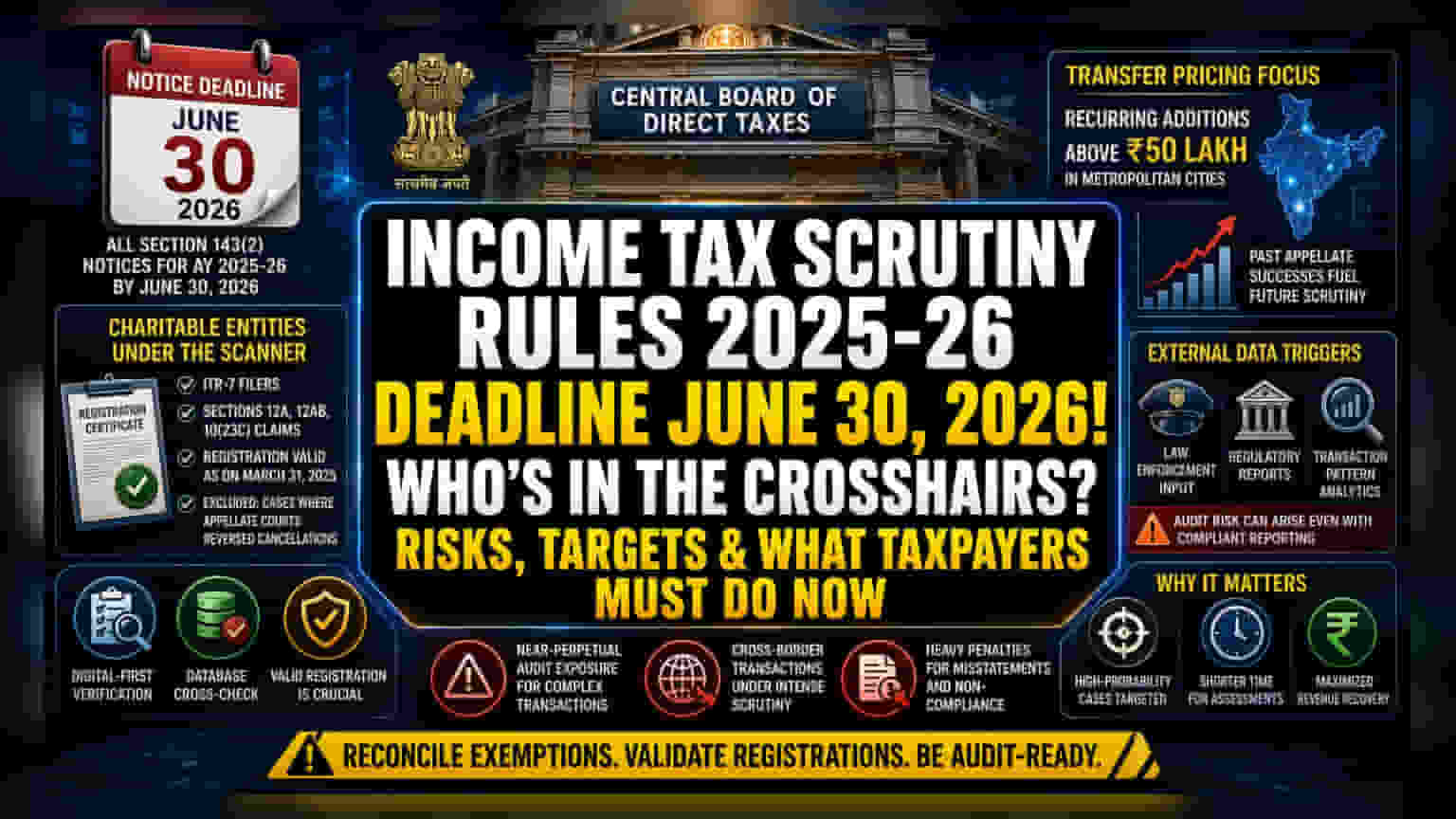

ਟੈਕਸ ਨਿਯਮਾਂ 'ਚ ਕੱਸ ਗਈ ਪਕੜ

ਕੇਂਦਰੀ ਪ੍ਰਤੱਖ ਟੈਕਸ ਬੋਰਡ (CBDT) ਵੱਲੋਂ ਹਾਲ ਹੀ ਵਿੱਚ ਜਾਰੀ ਕੀਤੇ ਗਏ ਨਵੇਂ ਟੈਕਸ ਜਾਂਚ (Scrutiny) ਦੇ ਨਿਯਮ ਕਿਸੇ ਵੱਡੀ ਨੀਤੀ ਬਦਲਾਅ ਦੀ ਬਜਾਏ ਇੱਕ ਰਣਨੀਤਕ ਕਦਮ ਹਨ। ਵਿੱਤੀ ਸਾਲ 2025-26 ਲਈ ਸੈਕਸ਼ਨ 143(2) ਦੇ ਸਾਰੇ ਨੋਟਿਸ 30 ਜੂਨ, 2026 ਤੱਕ ਟੈਕਸਪੇਅਰਾਂ ਤੱਕ ਪਹੁੰਚਾਉਣ ਦੀ ਮਜਬੂਰੀ ਨਾਲ, ਟੈਕਸ ਅਥਾਰਟੀ ਪ੍ਰਸ਼ਾਸਕੀ ਦਖਲ-ਅੰਦਾਜ਼ੀ ਲਈ ਆਪਣੇ ਸਮੇਂ ਨੂੰ ਸੀਮਤ ਕਰ ਰਹੀ ਹੈ। ਇਹ ਸਮਾਂ-ਸੀਮਾ ਆਡਿਟ ਵਿਭਾਗਾਂ ਨੂੰ ਉਨ੍ਹਾਂ ਕੇਸਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਲਈ ਮਜਬੂਰ ਕਰਦੀ ਹੈ ਜਿੱਥੇ ਰਿਕਵਰੀ ਦੀ ਸੰਭਾਵਨਾ ਸਭ ਤੋਂ ਵੱਧ ਹੈ। ਇਹ ਖਾਸ ਤੌਰ 'ਤੇ ਟ੍ਰਾਂਸਫਰ ਪ੍ਰਾਈਸਿੰਗ (Transfer Pricing) ਨਿਯਮਾਂ ਦੇ ਅਧੀਨ ਆਉਣ ਵਾਲੀਆਂ ਵੱਡੀਆਂ ਸੰਸਥਾਵਾਂ ਜਾਂ ਹਾਈ-ਨੈੱਟ-ਵਰਥ ਵਿਅਕਤੀਆਂ (High-Net-Worth Entities) 'ਤੇ ਲਾਗੂ ਹੋਵੇਗਾ।

ਚੈਰੀਟੇਬਲ ਸੰਸਥਾਵਾਂ ਦੀ ਜਾਂਚ 'ਤੇ ਨਜ਼ਰ

ਚੈਰੀਟੇਬਲ ਸੰਸਥਾਵਾਂ ਨਾਲ ਸਬੰਧਤ ਰਿਟਰਨਾਂ ਦੀ ਚੋਣ ਪ੍ਰਕਿਰਿਆ ਡਿਜੀਟਲ ਤਰੀਕੇ ਨਾਲ ਤਸਦੀਕ ਵੱਲ ਇੱਕ ਵੱਡਾ ਕਦਮ ਦਰਸਾਉਂਦੀ ਹੈ। ITR-7 ਫਾਈਲ ਕਰਨ ਵਾਲੀਆਂ ਸੰਸਥਾਵਾਂ ਜੋ ਸੈਕਸ਼ਨ 12A, 12AB, ਜਾਂ 10(23C) ਦੇ ਤਹਿਤ ਛੋਟ (Exemption) ਦਾ ਦਾਅਵਾ ਕਰਦੀਆਂ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਇਹਨਾਂ ਛੋਟਾਂ ਲਈ ਆਪਣੀ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਸਥਿਤੀ 31 ਮਾਰਚ, 2025 ਤੱਕ ਵੈਧ ਨਾ ਹੋਣ ਦੀ ਸੂਰਤ ਵਿੱਚ ਵਧੇਰੇ ਜੋਖਮ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਵੇਗਾ। ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਦੀ ਵੈਧਤਾ 'ਤੇ ਇਹ ਫੋਕਸ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਟੈਕਸ ਵਿਭਾਗ ਅੰਦਰੂਨੀ ਡਾਟਾਬੇਸ ਨੂੰ ਸਾਲਾਨਾ ਫਾਈਲਿੰਗ ਨਾਲ ਮਿਲਾ ਰਿਹਾ ਹੈ ਤਾਂ ਜੋ ਗੈਰ-ਲਾਭਕਾਰੀ ਸੰਸਥਾਵਾਂ (Non-profit entities) ਵਿੱਚ ਹੋਈਆਂ ਲਿਖਤੀ ਗਲਤੀਆਂ ਜਾਂ ਜਾਣਬੂਝ ਕੇ ਬਚਣ ਦੀਆਂ ਰਣਨੀਤੀਆਂ ਦਾ ਪਤਾ ਲਗਾਇਆ ਜਾ ਸਕੇ। ਅਪੀਲੀ ਕੋਰਟਾਂ ਦੁਆਰਾ ਰੱਦ ਕੀਤੇ ਗਏ ਕੇਸਾਂ ਨੂੰ ਛੱਡਣਾ ਇੱਕ ਜ਼ਰੂਰੀ ਬਫਰ ਹੈ, ਪਰ ਟੈਕਸਪੇਅਰ 'ਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਦਾ ਦਬਾਅ ਰਹੇਗਾ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਸਥਿਤੀ ਕੇਂਦਰੀ ਰਜਿਸਟਰ ਵਿੱਚ ਅੱਪ-ਟੂ-ਡੇਟ ਹੋਵੇ।

ਕਾਰਪੋਰੇਟ ਜਗਤ ਲਈ ਚੁਣੌਤੀਆਂ

ਕਾਰਪੋਰੇਟ ਟੈਕਸਪੇਅਰਾਂ ਅਤੇ ਸੂਝਵਾਨ ਨਿਵੇਸ਼ਕਾਂ (Sophisticated Investors) ਲਈ, ਮੁੱਖ ਜੋਖਮ 'ਦੁਹਰਾਏ ਜਾਣ ਵਾਲੇ ਵਾਧੇ' (Recurring Additions) ਨੂੰ ਲਗਾਤਾਰ ਨਿਸ਼ਾਨਾ ਬਣਾਉਣਾ ਹੈ। ਮੈਟਰੋਪੋਲੀਟਨ ਹੱਬਾਂ ਵਿੱਚ ₹50 ਲੱਖ ਦੀ ਸੀਮਾ ਬਹੁ-ਰਾਸ਼ਟਰੀ ਸਹਾਇਕ ਕੰਪਨੀਆਂ (Multinational Subsidiaries) ਲਈ ਇੱਕ ਉੱਚ-ਜੋਖਮ ਵਾਲਾ ਮਾਹੌਲ ਬਣਾਉਂਦੀ ਹੈ ਜੋ ਅਕਸਰ ਟ੍ਰਾਂਸਫਰ ਪ੍ਰਾਈਸਿੰਗ (Transfer Pricing) ਨਾਲ ਸਬੰਧਤ ਵਿਵਸਥਾ (Adjustments) ਵਿੱਚ ਸ਼ਾਮਲ ਹੁੰਦੀਆਂ ਹਨ। ਕਿਉਂਕਿ ਮਾਲੀਆ ਵਿਭਾਗ (Revenue Department) ਨੇ ਪਹਿਲਾਂ ਹੀ ਅਜਿਹੇ ਮਾਮਲਿਆਂ ਵਿੱਚ ਅਪੀਲੀ ਫੋਰਮਾਂ ਵਿੱਚ ਸਫਲਤਾ ਪ੍ਰਾਪਤ ਕੀਤੀ ਹੈ, ਮੌਜੂਦਾ ਜਾਂਚ ਚੱਕਰ ਨਿਪਟਾਏ ਗਏ ਕਾਨੂੰਨੀ ਅਰਥਾਂ 'ਤੇ ਮਾਲੀਆ ਇਕੱਠਾ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਇੱਕ ਆਟੋਮੇਟਿਡ ਲਾਗੂ ਕਰਨ ਵਾਲਾ ਸਾਧਨ (Automated Enforcement Tool) ਹੈ। ਇਸ ਨਾਲ ਅਜਿਹਾ ਮਾਹੌਲ ਬਣਦਾ ਹੈ ਜਿੱਥੇ ਗੁੰਝਲਦਾਰ ਕ੍ਰਾਸ-ਬਾਰਡਰ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ (Cross-border Transactions) ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਲਗਭਗ ਸਥਾਈ ਆਡਿਟ ਐਕਸਪੋਜ਼ਰ (Audit Exposure) ਦਾ ਸਾਹਮਣਾ ਕਰਦੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਅਧਿਕਾਰੀ ਪਿਛਲੀਆਂ ਕਾਨੂੰਨੀ ਜਿੱਤਾਂ ਨੂੰ ਅਗਲੇ ਅਸੈਸਮੈਂਟ ਸਾਲਾਂ ਵਿੱਚ ਦੁਹਰਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ। ਬਾਹਰੀ ਕਾਨੂੰਨ ਲਾਗੂ ਕਰਨ ਵਾਲੀਆਂ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਸੰਸਥਾਵਾਂ ਤੋਂ ਪ੍ਰਾਪਤ ਜਾਣਕਾਰੀ 'ਤੇ ਨਿਰਭਰਤਾ ਇੱਕ 'ਬਲੈਕ ਬਾਕਸ' ਵੇਰੀਏਬਲ (Black Box Variable) ਵੀ ਪੇਸ਼ ਕਰਦੀ ਹੈ, ਜਿੱਥੇ ਅੰਦਰੂਨੀ ਪਾਲਣਾ ਮਾਪਦੰਡ (Compliance Standards) ਰਿਪੋਰਟਿੰਗ ਲਈ ਕਾਫ਼ੀ ਹੋ ਸਕਦੇ ਹਨ, ਪਰ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਪੈਟਰਨਾਂ ਬਾਰੇ ਬਾਹਰੀ ਡਾਟਾ ਸਟ੍ਰੀਮਜ਼ ਟੈਕਸ ਪਾਰਦਰਸ਼ਤਾ (Tax Transparency) ਦੇ ਬਾਵਜੂਦ ਲਾਜ਼ਮੀ ਜਾਂਚ ਸ਼ੁਰੂ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਅਗਲਾ ਰੁਖ

ਹਾਲਾਂਕਿ ਇਹਨਾਂ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਦੀ ਭਵਿੱਖਬਾਣੀ ਨੂੰ ਇੱਕ ਸਥਿਰਤਾ ਉਪਾਅ (Stabilization Measure) ਵਜੋਂ ਮਾਰਕੀਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਪਰ ਇਹ ਅੰਤ ਵਿੱਚ ਇੱਕ ਪਰਿਪੱਕ, ਆਟੋਮੇਟਿਡ ਪ੍ਰਣਾਲੀ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ ਜੋ ਮੈਨੂਅਲ ਚੋਣ 'ਤੇ ਘੱਟ ਨਿਰਭਰ ਹੈ। ਟੈਕਸਪੇਅਰਾਂ ਨੂੰ ਇਹਨਾਂ ਮਾਪਦੰਡਾਂ ਦੀ ਵਧੇਰੇ ਸਖ਼ਤ ਐਪਲੀਕੇਸ਼ਨ ਦੀ ਉਮੀਦ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿਉਂਕਿ ਵਿਭਾਗ ਘਰੇਲੂ ਲੇਖਾ-ਜੋਖਾ (Domestic Accounting) ਅਤੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਰਿਪੋਰਟਿੰਗ ਮਾਪਦੰਡਾਂ (International Reporting Standards) ਵਿਚਕਾਰ ਅਸੰਗਤਤਾਵਾਂ (Discrepancies) ਦੀ ਪਛਾਣ ਕਰਨ ਲਈ ਐਡਵਾਂਸਡ ਡਾਟਾ ਐਨਾਲਿਟਿਕਸ (Advanced Data Analytics) ਦਾ ਲਾਭ ਉਠਾਉਂਦਾ ਹੈ। ਵਿੱਤੀ ਵਿਭਾਗਾਂ ਲਈ ਤੁਰੰਤ ਫੋਕਸ ਸਾਰੀਆਂ ਛੋਟਾਂ ਦੇ ਦਾਅਵਿਆਂ (Exemption Claims) ਨੂੰ ਵੈਧ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਸਰਟੀਫਿਕੇਟਾਂ ਨਾਲ ਮਿਲਾਉਣਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ 30 ਜੂਨ ਦੀ ਨੋਟਿਸ ਮਿਆਦ ਨਾਲ ਜੁੜੇ ਜੋਖਮਾਂ ਨੂੰ ਪਹਿਲਾਂ ਹੀ ਘੱਟ ਕੀਤਾ ਜਾ ਸਕੇ।