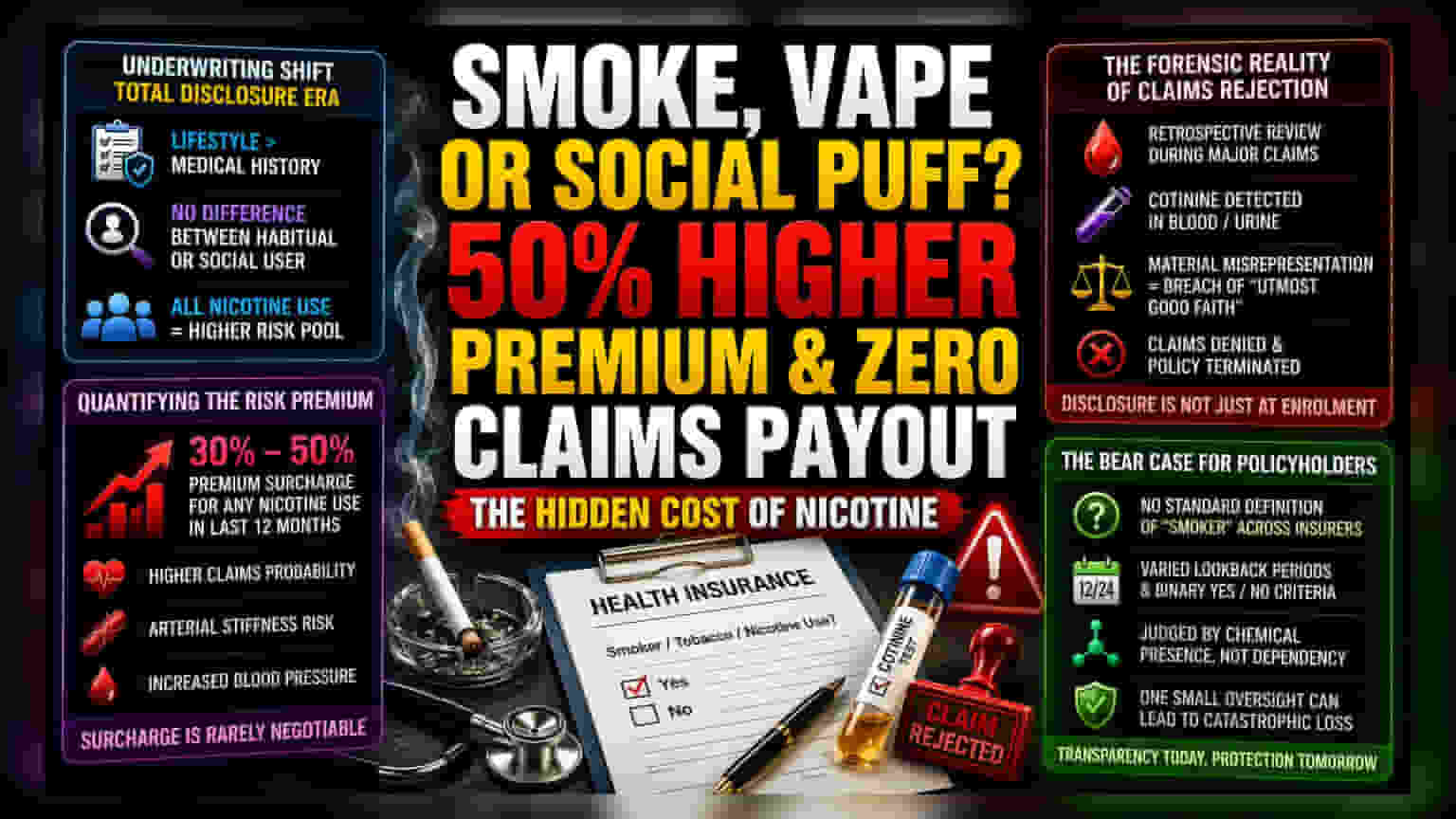

ਬੀਮਾ ਨੀਤੀਆਂ ਵਿੱਚ ਬਦਲਾਅ

ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਲੈਣ ਲਈ ਹੁਣ ਸਿਰਫ਼ ਬੀਮਾਰੀ ਦਾ ਇਤਿਹਾਸ ਹੀ ਨਹੀਂ, ਸਗੋਂ ਜੀਵਨ ਸ਼ੈਲੀ ਦੀਆਂ ਆਦਤਾਂ ਵੀ ਮਾਇਨੇ ਰੱਖਦੀਆਂ ਹਨ। ਨਵੀਆਂ ਐਕਚੂਰੀਅਲ (Actuarial) ਮਾਡਲਿੰਗ ਦੇ ਮੁਤਾਬਕ, ਜ਼ਿਆਦਾ ਖਤਰਾ ਘਟਾਉਣ ਲਈ, ਲਗਾਤਾਰ ਸਿਗਰਟ ਪੀਣ ਵਾਲੇ ਅਤੇ ਕਦੇ-ਕਦਾਈਂ ਪੀਣ ਵਾਲੇ (Social Smoker) ਵਿਚਕਾਰ ਕੋਈ ਫਰਕ ਨਹੀਂ ਰਹਿ ਗਿਆ ਹੈ। ਇਸ ਕਰਕੇ, ਹੁਣ ਥੋੜ੍ਹੀ-ਬਹੁਤ ਨਿਕੋਟੀਨ ਦੀ ਵਰਤੋਂ ਕਰਨ ਵਾਲਿਆਂ ਨੂੰ ਵੀ ਜ਼ਿਆਦਾ ਸਿਗਰਟ ਪੀਣ ਵਾਲਿਆਂ ਵਾਲੇ ਪ੍ਰੀਮੀਅਮ ਬ੍ਰੈਕਟ ਵਿੱਚ ਪਾਇਆ ਜਾ ਰਿਹਾ ਹੈ।

ਖਤਰੇ ਦਾ ਪ੍ਰੀਮੀਅਮ ਕਿਵੇਂ ਗਿਣਿਆ ਜਾਂਦਾ ਹੈ?

ਬੀਮਾ ਕੰਪਨੀਆਂ ਡਾਟਾ-ਆਧਾਰਿਤ ਮਾਡਲਾਂ 'ਤੇ ਕੰਮ ਕਰਦੀਆਂ ਹਨ, ਜਿੱਥੇ ਥੋੜ੍ਹਾ ਜਿਹਾ ਵੀ ਬਦਲਾਅ ਵੱਡਾ ਅਸਰ ਪਾਉਂਦਾ ਹੈ। ਜੇਕਰ ਕੋਈ ਬਿਨੈਕਾਰ (Applicant) ਆਪਣੇ ਆਪ ਨੂੰ ਸਮੋਕਰ ਦੱਸਦਾ ਹੈ, ਤਾਂ ਉਸਦੀ ਸਿਹਤ ਦਾ ਹੋਰ ਡੂੰਘਾਈ ਨਾਲ ਮੁਲਾਂਕਣ ਹੁੰਦਾ ਹੈ। ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਵਿੱਚ, ਅਜਿਹੀ ਨਿਕੋਟੀਨ ਦੀ ਵਰਤੋਂ ਲਈ ਪ੍ਰੀਮੀਅਮ ਵਿੱਚ 30% ਤੋਂ 50% ਤੱਕ ਦਾ ਵਾਧਾ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਜੇਕਰ ਇਹ ਪਿਛਲੇ ਇੱਕ ਸਾਲ ਵਿੱਚ ਹੋਈ ਹੋਵੇ। ਇਹ ਵਾਧਾ ਆਮ ਤੌਰ 'ਤੇ ਘੱਟ ਨਹੀਂ ਕੀਤਾ ਜਾਂਦਾ ਕਿਉਂਕਿ ਇਹ ਕੰਪਨੀਆਂ ਦੇ ਅੰਕੜਿਆਂ ਅਨੁਸਾਰ ਨਿਕੋਟੀਨ ਕਾਰਨ ਹੋਣ ਵਾਲੀਆਂ ਬੀਮਾਰੀਆਂ ਦੇ ਵੱਧ ਖਤਰੇ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਦਾਅਵਿਆਂ (Claims) ਨੂੰ ਰੱਦ ਹੋਣ ਦਾ ਖਤਰਾ

ਪ੍ਰੀਮੀਅਮ ਵਧਣ ਤੋਂ ਇਲਾਵਾ, ਸਭ ਤੋਂ ਵੱਡਾ ਖਤਰਾ ਦਾਅਵਿਆਂ ਦੇ ਸਮੇਂ ਆਉਂਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਲੋਕ ਸੋਚਦੇ ਹਨ ਕਿ ਸਿਰਫ ਪਾਲਿਸੀ ਲੈਣ ਵੇਲੇ ਹੀ ਸੱਚ ਦੱਸਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਪਰ, ਬੀਮਾ ਕੰਪਨੀਆਂ ਵੱਡੇ ਦਾਅਵਿਆਂ ਦੇ ਸਮੇਂ ਪੁਰਾਣੇ ਰਿਕਾਰਡ ਵੀ ਜਾਂਚ ਸਕਦੀਆਂ ਹਨ। ਜੇਕਰ ਹਸਪਤਾਲੀਕਰਨ ਦੌਰਾਨ ਮੈਡੀਕਲ ਰਿਪੋਰਟ ਵਿੱਚ ਨਿਕੋਟੀਨ ਦਾ ਮੈਟਾਬੋਲਾਈਟ 'ਕੋਟੀਨਿਨ' (Cotinine) ਮਿਲਦਾ ਹੈ, ਅਤੇ ਬਿਨੈਕਾਰ ਨੇ ਪਹਿਲਾਂ ਇਸ ਬਾਰੇ ਜਾਣਕਾਰੀ ਨਹੀਂ ਦਿੱਤੀ ਸੀ, ਤਾਂ ਇਸਨੂੰ ਗਲਤ ਬਿਆਨੀ (Material Misrepresentation) ਮੰਨਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਅਜਿਹੀ ਸਥਿਤੀ ਵਿੱਚ, ਕੰਪਨੀ ਪਾਲਿਸੀ ਨੂੰ ਰੱਦ ਕਰ ਸਕਦੀ ਹੈ ਅਤੇ ਪੂਰਾ ਕਵਰ ਦੇਣ ਤੋਂ ਇਨਕਾਰ ਕਰ ਸਕਦੀ ਹੈ।

ਪਾਲਿਸੀਧਾਰਕਾਂ ਲਈ ਚਿੰਤਾ ਦਾ ਵਿਸ਼ਾ

ਬੀਮਾ ਕੰਪਨੀਆਂ ਲਈ ਇਹ ਸਖ਼ਤ ਨੀਤੀਆਂ ਆਪਣੇ ਗਾਹਕਾਂ ਦੇ ਰਿਸਕ ਪੂਲ ਨੂੰ ਬਚਾਉਣ ਲਈ ਜ਼ਰੂਰੀ ਹਨ। ਪਰ, 'ਸਮੋਕਰ' ਦੀ ਕੋਈ ਇੱਕ ਪ੍ਰਮਾਣਿਤ ਪਰਿਭਾਸ਼ਾ ਨਾ ਹੋਣ ਕਾਰਨ, ਖਪਤਕਾਰਾਂ ਲਈ ਮੁਸ਼ਕਲਾਂ ਪੈਦਾ ਹੋ ਰਹੀਆਂ ਹਨ। ਕੁਝ ਕੰਪਨੀਆਂ ਵਰਤੋਂ ਦੀ ਫ੍ਰੀਕੁਐਂਸੀ ਦੇ ਆਧਾਰ 'ਤੇ ਪਰਿਭਾਸ਼ਿਤ ਕਰਦੀਆਂ ਹਨ, ਜਦੋਂ ਕਿ ਕੁਝ ਪਿਛਲੇ 12 ਜਾਂ 24 ਮਹੀਨਿਆਂ ਵਿੱਚ ਕਿਸੇ ਵੀ ਵਰਤੋਂ ਦੇ ਆਧਾਰ 'ਤੇ 'ਹਾਂ' ਜਾਂ 'ਨਹੀਂ' ਦਾ ਫੈਸਲਾ ਕਰਦੀਆਂ ਹਨ। ਇਹ ਅਸਪਸ਼ਟਤਾ ਅਣਜਾਣ ਲੋਕਾਂ ਲਈ ਜਾਲ ਬਣ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੋਟੀਨਿਨ ਵਰਗੇ ਬਾਇਓਲੋਜੀਕਲ ਮਾਰਕਰਾਂ 'ਤੇ ਨਿਰਭਰਤਾ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਪਾਲਿਸੀਧਾਰਕਾਂ ਦਾ ਮੁਲਾਂਕਣ ਨਿਰਭਰਤਾ ਦੀ ਬਜਾਏ ਸਿਰਫ ਰਸਾਇਣਕ ਮੌਜੂਦਗੀ ਦੇ ਆਧਾਰ 'ਤੇ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ। ਪਾਲਿਸੀ ਲੈਣ ਵੇਲੇ ਇੱਕ ਛੋਟੀ ਜਿਹੀ ਭੁੱਲ ਵੀ ਭਵਿੱਖ ਵਿੱਚ ਵੱਡੇ ਵਿੱਤੀ ਨੁਕਸਾਨ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਜਦੋਂ ਕੋਈ ਗੰਭੀਰ ਸਿਹਤ ਸਮੱਸਿਆ ਪੈਦਾ ਹੁੰਦੀ ਹੈ।