ਬਹੁਤ ਸਾਰੇ ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਪਲਾਨਾਂ ਵਿੱਚ ਖਾਸ ਵੇਟਿੰਗ ਪੀਰੀਅਡ (waiting periods) ਅਤੇ ਐਕਸਕਲੂਜ਼ਨ (exclusions) ਹੁੰਦੇ ਹਨ, ਜੋ ਕਿ ਵੱਡੀਆਂ ਬਿਮਾਰੀਆਂ ਦੌਰਾਨ ਪਾਲਿਸੀ ਧਾਰਕਾਂ ਨੂੰ ਘੱਟ ਬੀਮਾ ਕਵਰ ਦੇ ਸਕਦੇ ਹਨ। ਇਲਾਜ ਦੇ ਵਧ ਰਹੇ ਖਰਚਿਆਂ ਦੇ ਮੱਦੇਨਜ਼ਰ ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਵਿਅਕਤੀਆਂ ਨੂੰ ਆਪਣੇ ਕਵਰੇਜ ਦੀ ਜਾਂਚ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਤਾਂ ਜੋ ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਯਕੀਨੀ ਬਣਾਈ ਜਾ ਸਕੇ। ਜਦੋਂ ਇਹਨਾਂ ਦੀ ਸਭ ਤੋਂ ਵੱਧ ਲੋੜ ਹੋਵੇ ਤਾਂ ਅਚਾਨਕ ਹੋਣ ਵਾਲੇ ਖਰਚਿਆਂ ਤੋਂ ਬਚਣ ਲਈ ਇਹਨਾਂ ਪਾਲਿਸੀ ਦੀਆਂ ਸੀਮਾਵਾਂ ਨੂੰ ਸਮਝਣਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ।

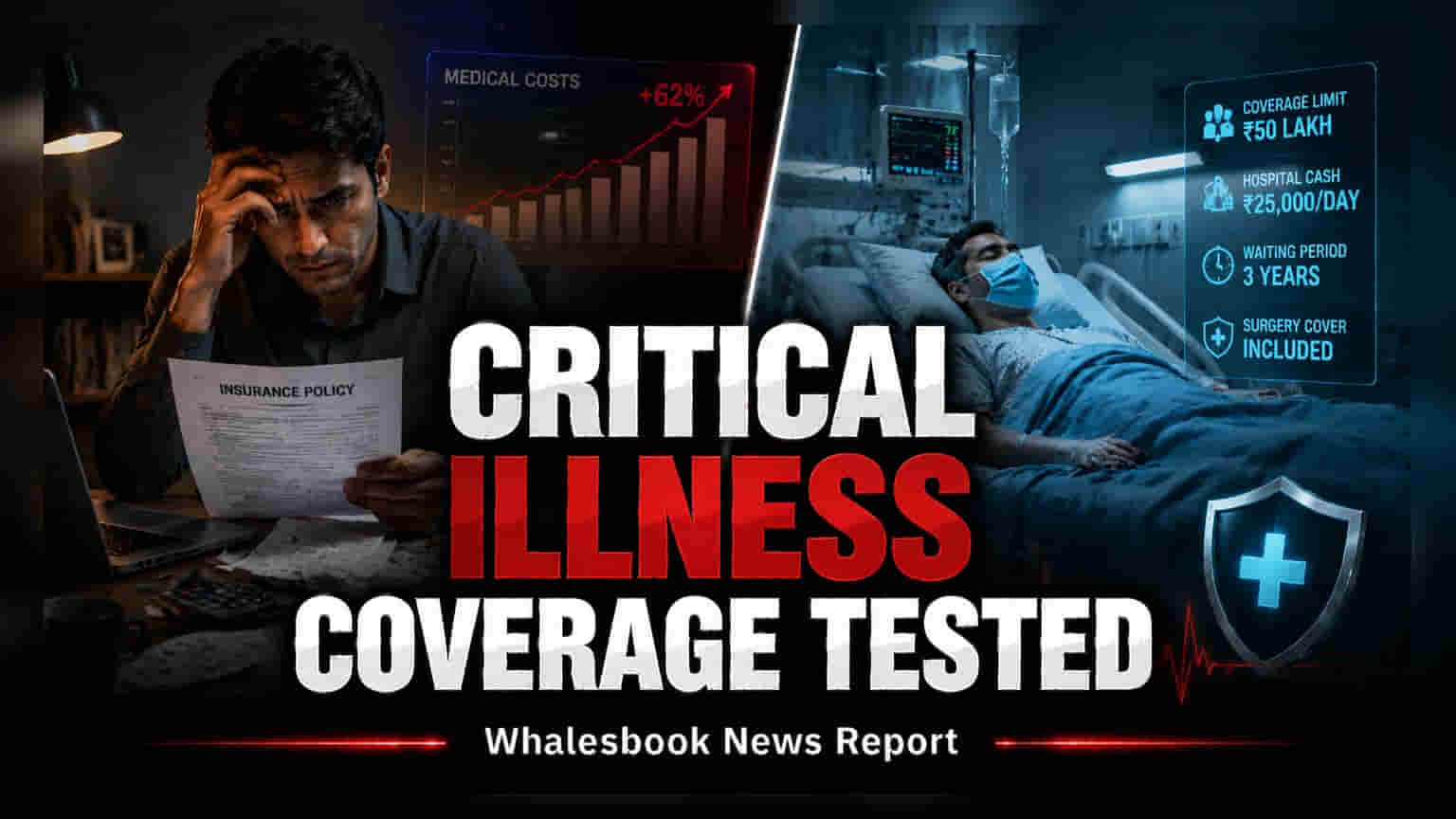

ਕੈਂਸਰ, ਸਟ੍ਰੋਕ, ਦਿਲ ਦੀ ਬਿਮਾਰੀ, ਜਾਂ ਅੰਗਾਂ ਦੇ ਫੇਲ੍ਹ ਹੋਣ ਵਰਗੀਆਂ ਗੰਭੀਰ ਬਿਮਾਰੀਆਂ ਅਕਸਰ ਸਿਹਤ ਸੰਬੰਧੀ ਵੱਡੀਆਂ ਚੁਣੌਤੀਆਂ ਅਤੇ ਭਾਰੀ ਵਿੱਤੀ ਬੋਝ ਲੈ ਕੇ ਆਉਂਦੀਆਂ ਹਨ। ਹਾਲਾਂਕਿ ਜ਼ਿਆਦਾਤਰ ਪਰਿਵਾਰਾਂ ਕੋਲ ਸਟੈਂਡਰਡ ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਹੁੰਦਾ ਹੈ, ਪਰ ਬਹੁਤ ਸਾਰੇ ਲੋਕ ਇਹ ਨਹੀਂ ਜਾਣਦੇ ਕਿ ਇਹਨਾਂ ਪਾਲਸੀਆਂ ਵਿੱਚ ਅਕਸਰ ਇਸ ਗੱਲ ਨੂੰ ਲੈ ਕੇ ਖਾਸ ਸੀਮਾਵਾਂ ਹੁੰਦੀਆਂ ਹਨ ਕਿ ਗੰਭੀਰ ਸਥਿਤੀਆਂ ਨੂੰ ਕਿਵੇਂ ਅਤੇ ਕਦੋਂ ਕਵਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਕਿਉਂਕਿ ਭਾਰਤ ਵਿੱਚ ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਉਤਪਾਦ ਸਟੈਂਡਰਡ ਨਹੀਂ ਹਨ, ਹਰ ਪਾਲਿਸੀ ਦਸਤਾਵੇਜ਼ ਵਿੱਚ ਵਿਲੱਖਣ ਸ਼ਰਤਾਂ ਹੁੰਦੀਆਂ ਹਨ ਜੋ ਅੰਤਿਮ ਕਲੇਮ ਸੈਟਲਮੈਂਟ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀਆਂ ਹਨ।\n\n### ਵੇਟਿੰਗ ਪੀਰੀਅਡ ਅਤੇ ਐਕਸਕਲੂਜ਼ਨ ਦੀ ਮਹੱਤਤਾ\n\nਕਿਸੇ ਵੀ ਬੀਮਾ ਪਲਾਨ ਦੇ ਸਭ ਤੋਂ ਕ੍ਰਿਟੀਕਲ ਪਹਿਲੂਆਂ ਵਿੱਚੋਂ ਇੱਕ ਵੇਟਿੰਗ ਪੀਰੀਅਡ ਹੈ। ਬਹੁਤ ਸਾਰੀਆਂ ਪਾਲਸੀਆਂ ਪਹਿਲੇ ਦਿਨ ਤੋਂ ਹੀ ਕੁਝ ਖਾਸ ਬਿਮਾਰੀਆਂ ਨੂੰ ਕਵਰ ਨਹੀਂ ਕਰਦੀਆਂ। ਇਸ ਦੀ ਬਜਾਏ, ਉਹਨਾਂ ਨੂੰ ਕੁਝ ਸ਼ਰਤਾਂ ਲਈ ਕਲੇਮ ਦਾਇਰ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਇੱਕ ਨਿਸ਼ਚਿਤ ਸਮਾਂ, ਅਕਸਰ 30 ਦਿਨਾਂ ਤੋਂ ਲੈ ਕੇ ਕਈ ਸਾਲਾਂ ਤੱਕ, ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਪਾਲਿਸੀ ਧਾਰਕਾਂ ਨੂੰ ਇਹ ਸਮਝਣ ਲਈ ਆਪਣੇ ਪਲਾਨ ਦੇ ਦਸਤਾਵੇਜ਼ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਇਹ ਵੇਟਿੰਗ ਪੀਰੀਅਡ ਕਿੰਨੀ ਦੇਰ ਤੱਕ ਚੱਲਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਪਾਲਸੀਆਂ ਵਿੱਚ ਅਕਸਰ ਖਾਸ ਐਕਸਕਲੂਜ਼ਨ ਹੁੰਦੇ ਹਨ—ਕੁਝ ਸ਼ਰਤਾਂ ਜਾਂ ਇਲਾਜ ਜਿਨ੍ਹਾਂ ਲਈ ਬੀਮਾ ਕੰਪਨੀ ਭੁਗਤਾਨ ਨਹੀਂ ਕਰਦੀ। ਕਿਸੇ ਮੈਡੀਕਲ ਐਮਰਜੈਂਸੀ ਦੌਰਾਨ ਹੈਰਾਨ ਹੋਣ ਤੋਂ ਬਚਣ ਲਈ ਇਹਨਾਂ ਦੀ ਜਲਦੀ ਪਛਾਣ ਕਰਨਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ।\n\n### ਕਵਰੇਜ ਦੀ ਪੂਰਨਤਾ ਅਤੇ ਦਾਇਰੇ ਦਾ ਮੁਲਾਂਕਣ\n\nਇਹ ਮੰਨ ਲੈਣਾ ਇੱਕ ਆਮ ਗਲਤੀ ਹੈ ਕਿ ਸਾਲਾਂ ਪਹਿਲਾਂ ਖਰੀਦੀ ਗਈ ਪਾਲਸੀ ਅੱਜ ਵੀ ਕਾਫੀ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਮੈਡੀਕਲ ਮਹਿੰਗਾਈ ਦੇ ਕਾਰਨ ਐਡਵਾਂਸਡ ਇਲਾਜਾਂ, ਪ੍ਰਕਿਰਿਆਵਾਂ ਅਤੇ ਹਸਪਤਾਲ ਵਿੱਚ ਰਹਿਣ ਦੇ ਖਰਚਿਆਂ ਵਿੱਚ ਕਾਫੀ ਵਾਧਾ ਹੋਣ ਦੇ ਨਾਲ, ਇੱਕ ਸਮਾਂ ਬੀਮਾ ਜੋ ਕਦੇ ਕਾਫੀ ਮਹਿਸੂਸ ਹੁੰਦਾ ਸੀ, ਹੁਣ ਅਸਲ ਖਰਚਿਆਂ ਤੋਂ ਘੱਟ ਹੋ ਸਕਦਾ ਹੈ। ਪਾਲਿਸੀ ਧਾਰਕਾਂ ਨੂੰ ਆਪਣੇ ਮੌਜੂਦਾ ਕਵਰੇਜ ਦੀ ਤੁਲਨਾ ਕ੍ਰਿਟੀਕਲ ਦੇਖਭਾਲ ਲਈ ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਖਰਚਿਆਂ ਨਾਲ ਨਿਯਮਤ ਤੌਰ 'ਤੇ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।\n\nਪਲਾਨ ਵਿੱਚ ਸ਼ਾਮਲ ਬੀਮਾਰੀਆਂ ਦੀ ਸਹੀ ਸੂਚੀ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨਾ ਵੀ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਜਦੋਂ ਕਿ ਕੁਝ ਵਿਆਪਕ ਪਾਲਸੀਆਂ ਕਈ ਤਰ੍ਹਾਂ ਦੀਆਂ ਵੱਡੀਆਂ ਬਿਮਾਰੀਆਂ ਨੂੰ ਕਵਰ ਕਰਦੀਆਂ ਹਨ, ਹੋਰ ਬਹੁਤ ਜ਼ਿਆਦਾ ਸੀਮਤ ਹੁੰਦੀਆਂ ਹਨ। ਜੇਕਰ ਕੋਈ ਖਾਸ ਬਿਮਾਰੀ ਪਾਲਿਸੀ ਸ਼ਡਿਊਲ ਵਿੱਚ ਸੂਚੀਬੱਧ ਨਹੀਂ ਹੈ, ਤਾਂ ਬੀਮਾ ਕੰਪਨੀ ਸੰਬੰਧਿਤ ਖਰਚਿਆਂ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਨਹੀਂ ਹੈ।\n\n### ਪਾਲਿਸੀ ਧਾਰਕਾਂ ਲਈ ਅਗਲੇ ਕਦਮ\n\nਸਿਹਤ ਸੰਕਟ ਦੀ ਉਡੀਕ ਕਰਨ ਦੀ ਬਜਾਏ, ਵਿਅਕਤੀਆਂ ਨੂੰ ਸਰਗਰਮੀ ਨਾਲ ਆਪਣੇ ਪਾਲਿਸੀ ਸ਼ਡਿਊਲ ਅਤੇ ਸੇਵਾ ਦੀਆਂ ਸ਼ਰਤਾਂ ਦੀ ਸਮੀਖਿਆ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਜੇਕਰ ਕੋਈ ਪਾਲਸੀ ਪ੍ਰਦਾਨ ਕੀਤੀ ਗਈ ਕੁੱਲ ਰਕਮ ਦੇ ਸੰਦਰਭ ਵਿੱਚ ਸੀਮਿਤ ਜਾਂ ਅਪੂਰਨ ਪਾਈ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਬੀਮਾ ਸਲਾਹਕਾਰ ਜਾਂ ਪ੍ਰਦਾਤਾ ਨਾਲ ਟਾਪ-ਅੱਪ ਪਲਾਨ ਜਾਂ ਰਾਈਡਰਾਂ ਬਾਰੇ ਗੱਲ ਕਰਨਾ ਇੱਕ ਤਰਕਪੂਰਨ ਕਦਮ ਹੈ। ਪਾਲਿਸੀ ਧਾਰਕਾਂ ਦਾ ਮੁੱਖ ਟੀਚਾ ਉਹਨਾਂ ਦੀ ਮੌਜੂਦਾ ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਅਤੇ ਆਧੁਨਿਕ ਮੈਡੀਕਲ ਇਲਾਜ ਦੇ ਉੱਚ ਖਰਚਿਆਂ ਵਿਚਕਾਰਲੇ ਅੰਤਰ ਨੂੰ ਪੂਰਾ ਕਰਨਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ, ਤਾਂ ਜੋ ਅਚਾਨਕ ਸਿਹਤ ਸੰਕਟ ਦੌਰਾਨ ਬੱਚਤ ਖਤਮ ਨਾ ਹੋਵੇ।